Сейчас смотрят: 3339

В этой статье я не стану переписывать нормативные акты (а лишь перечислю их ниже), которыми регламентируется учет материалов на производственном предприятии. Этого вполне хватает на просторах интернета. Здесь я расскажу про практический учет материалов в производстве продукции.

Учет материалов в производстве продукции регламентируется:

— ПБУ 5/01 «Учет материально-производственных запасов» (Приказ Минфина от 09.06.2011 №44н); — Методическими указаниями по бухгалтерскому учету материально-производственных запасов (Приказом Минфина от 28.12.2001 г. №119н); — Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (Приказ Минфина от 26.12.2002 г. №135н).

Как я объясняю на семинарах – научитесь читать и применять законодательство, и будет вам счастье.

Но на самом деле, учет материалов в производстве продукции, это достаточно объемный участок работы. Тем более, если ваше предприятие производит готовую продукцию для широкого круга потребителей. Следовательно, от правильности ведения данного участка зависит успешность развития компании и дальнейшее ее существование. Давайте рассмотрим этапы движения и учета сырья и материалов в производстве.

Документальное оформление

Отпуск (передачу) материалов в эксплуатацию (производство) оформляйте следующими документами:

- лимитно-заборная карта (форма № М-8) применяется при систематическом использовании материалов, когда утверждены нормы и планы их расходования;

- накладная на отпуск материалов на сторону (форма № М-15) применяется в тех случаях, когда материалы передаются территориально удаленному подразделению;

- требование-накладная (форма № М-11) или карточка складского учета (форма № М-17) применяется в остальных случаях.

Такие правила установлены пунктами 100, 109 и 126 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Совет: типовые формы документов, которые есть в альбомах унифицированных форм и утверждены постановлениями Госкомстата России, применять не обязательно. Поэтому организации вправе разработать единый акт на списание материалов. В нем можно указать лишь обязательные реквизиты и те, которые важны для организации исходя из специфики деятельности.

Этими же документами оформляйте списание имущества стоимостью до 40 000 руб. (другого установленного в учетной политике предела), которое по остальным признакам соответствует основным средствам. Это объясняется тем, что в бухучете его стоимость списывается аналогично материалам (абз. 4 п. 5 ПБУ 6/01, письмо Минфина России от 30 мая 2006 г. № 03-03-04/4/98).

О нормах списания по производству

В законодательстве отсутствуют строгие и четкие нормы, которые подробно описывали бы процесс списания. Обычно говорится, что надо опираться на объем производственной программы и нормы по этому же документу. Главное, чтобы общее количество ценностей не оказалось бесконтрольным. И чтобы сами нормы были официально утвержденными.

Любые расходы должны быть подтверждены как экономически, так и документально. Организация самостоятельно определяет нормы, согласно которым расходуются те или иные ценности.

Списание по нормам

Для закрепления можно использовать сметы, технологические карты и тому подобные документы. Они разрабатываются в подразделениях, которые лично контролируют производственный процесс. После этого бумаги передаются руководителю для утверждения.

Допустима ситуация, когда существующие нормы превышаются, но каждый такой случай требует отдельного указания причин. Например, объяснением могут быть технологические потери либо необходимость исправить брак.

Обязанностью руководителей и уполномоченных лиц становится оформление решений на то, чтобы превысить действующую норму. Для этого на первичном учетном документе ставится соответствующая отметка. Иначе само списание не признают правомерным. Себестоимость будет искажена, что приводит к нарушениям в бухгалтерской и налоговой отчетности.

Бухучет

Материалы, передаваемые в производство (эксплуатацию), списывайте на затраты в момент отпуска их со склада, то есть в момент составления документов на передачу материалов в эксплуатацию (производство) (п. 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Совет: чтобы определить момент фактического использования материалов в производстве, можно применять дополнительные формы отчетности. Например, отчет об использовании материалов в производстве. Это позволит уменьшить расходы отчетного периода на стоимость материалов, обработка которых не начата.

Так поступать рекомендуют и некоторые отраслевые указания (п. 236 и 256 Методических рекомендаций, утвержденных приказом Минсельхоза России от 31 января 2003 г. № 26). Кроме того, момент фактического расходования материалов важен и для целей налогообложения. Подробнее об этом см. Какие материальные расходы учитывать при расчете налога на прибыль и Как на УСН списать материальные расходы.

В бухучете отпуск материалов оформляйте проводкой:

Дебет 20 (23, 25, 26, 29, 44, 97…) Кредит 10 (16)

– списаны материалы.

ИНВЕНТАРИЗАЦИЯ МАТЕРИАЛОВ

При правильном учете материалов в производстве продукции необходимо регулярно проводить инвентаризацию на складах. Как мы уже говорили складов может быть несколько. Но не только по цехам, но и по назначению.

Склады могут быть:

- Материалов и сырья;

- Полуфабрикатов;

- Готовой продукции и т.д.

Инвентаризацию необходимо проводить чтобы определить фактическую себестоимость готовой продукции. Как образуется готовая продукция в учете читайте в этой статье.

Хоть это и трудозатратная процедура, но я настаиваю, что ее необходимо проводить не реже одного раза в месяц.

Во-первых, это дисциплинирует ответственных лиц,

А во-вторых, это предотвращает халатное отношение к складским активам.

Передача в подразделения

Передача материалов в подразделения может происходить без указания цели их расходования (на момент отпуска со склада неизвестно наименование заказа (изделия, продукции), для изготовления которого отпускаются материалы либо наименование затрат). В этом случае списывайте их на расходы на основании акта, который составляется после фактического использования материалов. До того как будет подписан акт, эти материалы числятся за получателем в подотчете. Отпуск материалов учитывается как внутреннее перемещение (оформляется проводкой по субсчетам внутри счета 10). Такие правила устанавливают пункты 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Пример отражения в бухучете списания материалов при передаче их в подразделения без указания цели их использования

ЗАО «Альфа» производит заготовки деталей из листового металла. Со склада в цех было передано 100 листов (цена – 50 руб. за лист) без указания цели расходования (соответствующие графы требования-накладной по форме № М-11 были не заполнены).

В бухучете эти операции были отражены следующим образом:

Дебет 10 субсчет «Цех» Кредит 10 субсчет «Склад» – 5000 руб. (50 руб./шт. × 100 шт.) – переданы материалы в цех без указания цели расходования на основании требования-накладной М-11.

После использования материалов был составлен акт их расхода с указанием видов заготовок, на производство которых был использован металл. На основании акта расхода материалов бухгалтер сделал проводку:

Дебет 20 Кредит 10 субсчет «Цех» – 5000 руб. (50 руб./шт. × 100 шт.) – списаны материалы в затраты на основании акта расхода материалов.

Описание бухгалтерских проводок

Сначала определимся с тем, куда именно могут быть направлены приобретенные материалы. Они способны выполнять множество функций, которые определяются текущими потребностями предприятия:

Списание в бухгалтерии

- Быть основой в производственных процессах

- Функция деталей вспомогательного типа для производства

- Их используют для создания упаковки продукции в готовом виде

- Применение при осуществлении процессов управления, при удовлетворении потребностей администрации

- Помощь, когда ликвидируются основные средства, которые выводятся из эксплуатации

- Применение в строительстве, после которого создаются основные средства

Проводки зависят от того, как и зачем материалы отпускаются со склада. Для этого используется несколько обозначений.

Дебет имеет следующие знаки:

- 91.2

- 44

- 26

- 25

- 23

- 20

Кредит, соответственно, обозначается всего одной цифрой – 10.

Иногда случается так, что материалы числятся в собственности, но реально отсутствуют, что ведет к появлению недостачи. Такие ситуации требуют следующего обозначения – дебет 94 и кредит 10.

Возврат остатков на склад

Если материалы, списанные в эксплуатацию (производство), были израсходованы не полностью, их нужно вернуть на склад. Такой возврат оформите накладной (форма № М-11 или № М-15) или лимитно-заборной картой (форма № М-8). Об этом сказано в пункте 112 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

В бухучете возврат материалов оформите проводкой:

Дебет 10 (16) Кредит 20 (23, 25, 26, 29, 44, 97…)

– оприходованы на склад неиспользованные материалы.

Проводки по продаже материалов

Организация может реализовать ненужные ей материалы сторонним лицам по удовлетворяющей обоих цене, что для организации будет являться прочими расходами и доходами.

Типовые проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 91.02 | 10.01 | Выбытие материалов | Себестоимость (ФИФО, средневзвешенная или штучная себестоимость) | Накладная |

| 62.01 | 90.01 | Выручка от продажи материалов | Стоимость продажи (с НДС) | Накладная Счёт-фактура |

| 91.02 | 68.02 | НДС на стоимость продажи | Сумма НДС | Накладная Счёт-фактура Книга продаж |

| 62.01 | Оплата покупателем отгруженных материалов | Стоимость продажи | Платежное поручение Банковская выписка |

Списание отклонений от фактической себестоимости

При принятии материалов на учет сумму отклонения от учетной стоимости спишите на счет 16 «Отклонение в стоимости материальных ценностей» в корреспонденции со счетом 15 «Заготовление и приобретение материальных ценностей».

Если учетная цена материалов меньше их фактической себестоимости, то отклонение отразите следующей проводкой:

Дебет 16 Кредит 15

– отражено превышение фактической себестоимости приобретенных материалов над учетной ценой.

Если учетная цена материалов больше их фактической себестоимости, то отклонение отразите обратной проводкой:

Дебет 15 Кредит 16

– отражено превышение учетной цены над фактической стоимостью приобретенных материалов.

Такой порядок следует из Инструкции к плану счетов (счета 15 и 16).

На основе этих данных определите средний процент отклонений по формуле:

| Средний процент отклонений, относящийся к списываемым материалам | = | Остаток отклонений в стоимости на начало месяца + Сумма отклонений по материалам, поступившим в течение месяца ____________________________________________________________________________ | × | 100 | ||

| Стоимость остатка материалов на начало месяца (в учетных ценах) + Стоимость материалов, поступивших за месяц (в учетных ценах) | ||||||

Рассчитав средний процент, определите сумму отклонений в стоимости, которая списывается на себестоимость проданных материалов. Для этого используйте формулу:

| Сумма отклонений, списываемая на себестоимость проданных материалов | = | Средний процент отклонений, относящийся к списываемым материалам | × | Учетная стоимость списываемых материалов |

Такой порядок предусмотрен в пункте 87 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Накопленную на счете 16 разницу в части, относящейся к материалам, списанным в производство (к проданным товарам), спишите на счета учета затрат на производство (продажу).

При передаче материалов в производство или реализации товаров накопленную положительную разницу (фактическая себестоимость материалов превышает учетные цены) отразите следующей проводкой:

Дебет 20 (23, 25, 26, 29, 44, 97…) Кредит 16

– списана накопленная положительная разница.

Накопленную отрицательную разницу (учетная цена материалов превышает фактическую себестоимость) отразите сторнировочной проводкой:

Дебет 20 (23, 25, 26, 29, 44, 97…) Кредит 16

– списана накопленная отрицательная разница.

УПРАВЛЕНИЕ ПРОИЗВОДСТВЕННЫМИ МАТЕРИАЛАМИ

Если немного углубиться в финансовый учет, то мы поймем откуда берутся материалы для производства продукции. Во-первых, составляется план продаж готовой продукции, а уже отсюда составляются:

- план производства продукции;

- план закупки для этого производства материалов;

- планы трудовых затрат;

- и другие планы и бюджеты компании.

То есть, план по закупке сырья и материалов берется на основе плана производства! Далее снабженцы компании подбирают подходящих поставщиков по своим параметрам и заказывают сырье и материалы для производства продукции.

Методы оценки стоимости

Чтобы определить цену материалов, списанных в эксплуатацию (производство), то есть сумму, которая списывается со счета 10, организация должна выбрать один из способов их оценки:

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

Выбор метода оценки стоимости списываемых материалов закрепите в учетной политике для целей бухучета.

Такие правила установлены пунктом 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Списание материалов в 1С 8.3: настройка учетной политики

- Зайдите в настройки и найдите подменю «Учетная политика»;

- В данном подменю необходимо найти пункт «Способ оценки МП3»;

Не забывайте о некоторых чертах, которые характерны для данной конфигурации 1С версии 8.3, а именно:

- Предприятия, использующие общий режим, могут выбирать любой способ оценки. Например, если вы хотите оценивать по стоимости одной единицы за материал, то выбирайте метод ФИФО;

- Предприятия на УСН чаще всего выбирают ФИФО. Если предприятие работает по упрощенной системе в 15%, то в 1С версии 8.3 будет стоять по умолчанию именно эта строчка, а возможность выбрать оценку по средней стоимости будет убрана вообще. Это обусловлено особенностями учета при упрощенной системе налогообложения;

- Не игнорируйте вспомогательную информацию, которой делится с вами 1С, там написано, что материалы, принятые в переработку, считаются исключительно по средней стоимости и никак по-другому.

Оценка по себестоимости каждой единицы

При использовании метода оценки стоимости материалов по себестоимости каждой единицы предполагается, что всегда точно известно, из какой поставки взята та или другая единица материалов. В этом случае у организации есть возможность определить себестоимость каждой списываемой единицы.

Есть два способа формирования себестоимости материалов, списываемых на основании этого метода:

- в себестоимость включаются все расходы, связанные с приобретением материалов;

- в себестоимость включается только договорная стоимость материалов. В этом случае транспортно-заготовительные и другие связанные с приобретением материалов расходы нужно распределить пропорционально стоимости списанных материалов.

Этот метод организация должна применять в отношении материалов, у которых одна единица не может свободно заменять другую. Например, организация обязана использовать этот метод для учета драгоценных металлов, драгоценных камней, радиоактивных веществ и других подобных материалов.

Такие правила установлены пунктом 74 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Пример расчета стоимости списанных материалов методом оценки по себестоимости каждой единицы запасов

ЗАО «Альфа» отражает списание материалов в эксплуатацию (производство) методом оценки по себестоимости каждой единицы запасов. Себестоимость списываемых материалов определяется с учетом всех затрат, связанных с их приобретением.

Остаток краски на складе на начало мая составлял 40 банок по цене 800 руб. за единицу (всего на сумму 32 000 руб.). За май на склад «Альфы» поступило следующее количество краски:

- первая поставка 4 мая – 120 банок по цене 600 руб., на сумму 72 000 руб.;

- вторая поставка 11 мая – 20 банок по цене 1200 руб., на сумму 24 000 руб.;

- третья поставка 17 мая – 10 банок по цене 1000 руб., на сумму 10 000 руб.;

- четвертая поставка 24 мая – 15 банок по цене 800 руб., на сумму 12 000 руб.

За май 110 банок краски было отпущено в производство, в том числе: – 10 мая – 60 банок, в том числе 20 банок из остатка на начало месяца и 40 банок из первой поставки.

Общая стоимость списанных материалов составила: 20 шт. × 800 руб. + 40 шт. × 600 руб. = 40 000 руб.;

– 23 мая – 50 банок. Все они были взяты из первой поставки. Общая стоимость списанных материалов составила: 50 шт. × 600 руб. = 30 000 руб.

Всего за май было списано материалов на сумму: 40 000 руб. + 30 000 руб. = 70 000 руб.

О нюансах процедуры списания

От расходов на материалы во многом зависит то, сколько будут стоить сами работы, где эти объекты используются. Это особенно важно для тех объектов, которые относятся к элитной категории. Когда организация составляет смету, важно закладывать определенные нормы, связанные с расходами.

Инвентаризационная комиссия

Нормативы для смет – целый комплекс данных по расценкам, где предметы объединяются в отдельные категории. Это нужно для того, чтобы понять, сколько будут стоить те или иные действия.

Норма сметы – все ресурсы в совокупности, установленные для принятого измерителя в работах разного рода. Сметные нормы выполняют одну главную функцию – вычисление количества ресурсов, которые в норме необходимы, чтобы завершить тот или иной процесс.

Но документы оформляются, исходя из того, что при реализации проекта соблюдаются нормальные условия, и что никакие внешние факторы не осложняют данный процесс. Если же какие-либо осложнения присутствуют, то к документации просто добавляют специальные коэффициенты к результатам подсчета. Сами коэффициенты описываются в законодательных нормах.

Сметные нормативы бывают:

- Региональными.

- Ведомственными.

- Федеральными.

Пользователи могут создавать свою собственную базу. Для определения стоимости в строительстве используют несколько общепринятых методик. Некоторые из них перебрасываются и в другие направления.

- Ресурсный метод. Все затраты в этом методе просто суммируются в натуральном выражении с текущими ценами. Из применяемых показателей стоит отметить:

- Расход материалов с комплектующими.

- Срок, на протяжении которого применяются машины в строительстве.

- Трудоемкость.

Организация может использовать свою собственную информацию, чтобы вычислить необходимый уровень параметров. Допускается опираться на сборники в соответствующей отрасли, и стандартных расценок на соответствующие основы.

- Базисно-индексные расчеты. В данном методе стоимость строительства определяют по-своему. Для получения результата специалисты складывают цены всех видов строительных материалов, которые можно назвать укрупненными. Полученная сумма умножается на индексы после пересчета базисных цен в текущие.

- Ресурсно-индексные методы. Ресурсным методом определяют итог с использованием базисных цен. Потом производится умножение на индексы, приводящие стоимость к современному уровню.

- Базисно-компенсационный вариант. Стоимость работ и затрат суммируется на базисном уровне. К ним прибавляются дополнительные затраты, связанные с тем, что показатели на рынке достаточно сильно изменились.

- С использованием данных об объектах, которые ранее уже были построены.

Метод ФИФО

При методе ФИФО материалы, списываемые в эксплуатацию (производство), оцениваются по себестоимости первой по времени приобретения партии (из имеющихся на складе). Поэтому оценку списываемых материалов проводите сначала по себестоимости остатка материалов на начало месяца, затем из первой закупки, второй и т. д. Такие правила установлены пунктом 76 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Для применения этого метода каждая вновь поступившая партия однородных материалов отражается как самостоятельная группа независимо от того, числятся ли такого рода материалы в учете или нет.

Метод ФИФО выгодно применять в ситуации постоянного снижения цен на материалы. В этом случае стоимость списанных материалов будет наибольшая, а стоимость материалов на остатке минимальная.

Расчет стоимости списанных в эксплуатацию (производство) материалов можно производить:

- методом взвешенной оценки;

- методом упрощенной взвешенной оценки;

- методом скользящей оценки.

При взвешенной оценке в конце месяца после того, как рассчитан приход и расход материалов, нужно определить, по какой цене произошло каждое списание. Это делается исходя из буквального понимания метода ФИФО, то есть сначала списываются материалы из остатка на начало месяца, после его использования – из первого прихода, второго и т. д.

При упрощенной взвешенной оценке в конце месяца нужно определить стоимость материальных ресурсов, находящихся в запасе (на складе). На остатке должны числиться последние приобретенные материалы. Это означает, что цена материалов остатка определяется по стоимости последней поставки, а при ее недостаточности по предпоследней и т. д. После того как стоимость остатков определена, стоимость всех списанных материалов можно рассчитать по формуле:

| Стоимость материалов, списанных в течение месяца | = | Стоимость остатка на начало месяца | + | Приход материалов в течение месяца | – | Остаток материалов на конец месяца |

Этот способ позволяет быстрее определить стоимость списанных материалов и их остатки при большом количестве расходов мелкими партиями в пределах месяца.

При скользящей оценке стоимость материалов определяется перед каждым списанием. Этот способ является наиболее трудоемким при ручной обработке, особенно на крупных организациях, но автоматизация бухучета частично снимает эту проблему. Преимущество способа в том, что он позволяет определить стоимость списанных материалов до окончания месяца.

Такие разъяснения содержатся в пункте 78 и приложении 1 к Методическим указаниям, утвержденным приказом Минфина России от 28 декабря 2001 г. № 119н.

После определения общей стоимости списанных материалов определите среднюю стоимость единицы материалов:

| Средняя стоимость единицы списанных материалов | = | Стоимость списанных материалов всего в течение месяца в рублях | : | Количество списанных материалов всего в течение месяца в натуральных единицах измерения |

Она понадобится при формировании проводок на списание материалов в определенном количестве (приложение 1 к Методическим указаниям, утвержденным приказом Минфина России от 28 декабря 2001 г. № 119н).

Пример расчета стоимости списанных материалов методом ФИФО

ЗАО «Альфа» отражает списание материалов в эксплуатацию (производство) методом ФИФО.

Остаток краски на складе на начало мая составлял 40 банок по цене 800 руб. за единицу (всего на сумму 32 000 руб.). За май на склад «Альфы» поступило следующее количество краски:

- первая поставка – 120 банок по цене 600 руб., на сумму 72 000 руб.;

- вторая поставка – 20 банок по цене 1200 руб., на сумму 24 000 руб.;

- третья поставка – 10 банок по цене 1000 руб., на сумму 10 000 руб.;

- четвертая поставка – 15 банок по цене 800 руб., на сумму 12 000 руб.

Всего за май приход составил:

– в денежном измерении: 72 000 руб. + 24 000 руб. + 10 000 руб. + 12 000 руб. = 118 000 руб.;

– в количественном измерении: 120 шт. + 20 шт. + 10 шт. + 15 шт. = 165 шт.

Расход в количественном выражении составил 110 банок, в том числе 17 мая 50 банок и 25 мая 60 банок.

Порядок действий бухгалтера в зависимости от конкретного метода применения ФИФО различается.

1. При использовании метода взвешенной оценки.

В конце месяца бухгалтер начал определять стоимость списанных материалов. Расход за месяц составил 110 банок. Значит, стоимость материалов была следующей:

- 40 банок из остатка на начало месяца на сумму 32 000 руб. (40 шт. × 800 руб./шт.);

- 70 банок из первой поставки в течение месяца на сумму 42 000 руб. (70 шт. × 600 руб./шт.).

Общая стоимость списанных материалов составила: 32 000 руб. + 42 000 руб. = 74 000 руб.

Остаток материалов на конец месяца составил: 32 000 руб. + 118 000 руб. – 74 000 руб. = 76 000 руб.

Средняя стоимость единицы списанных материалов равна: 74 000 руб. : 110 шт. = 673 руб./шт.

2. При использовании упрощенного метода взвешенной оценки.

В конце месяца бухгалтер определил остаток материалов в количественном выражении. Он составил: 40 шт. + 165 шт. – 110 шт. = 95 шт.

Стоимость остатка была определена в следующем порядке:

- 15 банок из четвертой партии на сумму 12 000 руб.;

- 10 банок из третьей партии на сумму 10 000 руб.;

- 20 банок из второй партии на сумму 24 000 руб.;

- 50 банок из первой партии на сумму 30 000 руб. (50 шт. × 600 руб./шт.).

Итого остаток составил: 12 000 руб. + 10 000 руб. + 24 000 руб. + 30 000 руб. = 76 000 руб.

Стоимость материалов, списанных в течение месяца, равна: 32 000 руб. + 118 000 руб. – 76 000 руб. = 74 000 руб.

Средняя стоимость единицы списанных материалов равна: 74 000 руб. : 110 шт. = 673 руб./шт.

3. При использовании метода скользящей оценки.

При каждом отпуске бухгалтер определял стоимость списываемых материалов следующим образом:

- при списании первых 40 банок их цена была 800 руб. (использован остаток на начало месяца) на общую сумму 32 000 руб. (40 шт. × 800 руб./шт.);

- при списании следующих 70 банок их цена была 600 руб. (использованы материалы из первой поставки) на общую сумму 42 000 руб. (70 шт. × 600 руб./шт.).

Стоимость материалов, списанных в течение месяца, составила: 32 000 руб. + 42 000 руб. = 74 000 руб.

Материалы списывались в следующих количествах:

- 17 мая 50 банок. Их средняя стоимость составила 760 руб./шт. ((40 шт. × 800 руб./шт. + 10 шт. × 600 руб./шт.) : 50 шт.);

- 25 мая 60 банок. Их средняя стоимость составила 600 руб./шт.

Методологические указания

Для бухучета процесс регламентируется ПБУ 5/01 «Учет материально-производственных запасов». В налоговом — статьей 254 НК России. Их соблюдают как работающие в штате бухгалтера, так и специалисты со стороны. Несоблюдение законодательства приводит к серьезным штрафным санкциям. Поэтому и функционал программы подчинен этим законодательным принципам. Все утвержденные унифицированные бланки документации загружены в систему и доступны для распечатки. Но пользователю также придется закрепить здесь и удобную для него формулу расчетов, одобренную законом.

Выбирать документ надо исходя из специфики ситуации:

- когда вы отдаете что-то в эксплуатацию приходится пользоваться формой «Требование-накладная» (ТМЦ здесь разнообразны: канцелярия, автомобильные запчасти, строительные детали и пр.);

- когда требуется избавиться от отсутствующего имущества (несмотря на присутствие позиции в базе) либо ставшего негодным, используем «Списание товаров»;

- давальческое сырье передается документально в переработку.

Метод оценки по средней себестоимости

При использовании метода оценки по средней себестоимости стоимость списанных материалов определяйте по формуле:

| Средняя стоимость | = | Стоимость остатка материалов на начало месяца | + | Стоимость материалов, поступивших за месяц | : | Количество материалов на начало месяца | + | Количество материалов, поступивших за месяц |

Об этом сказано в пункте 75 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Преимуществом данного метода является стабильная цена отпускаемых материалов, даже если в течение месяца происходят резкие колебания закупочных цен.

Расчет стоимости списанных материалов можно произвести:

- методом взвешенной оценки;

- методом скользящей оценки.

При взвешенной оценке средняя цена списываемых материалов определяется один раз в конце месяца.

При скользящей оценке цена материалов определяется перед каждым списанием. При этом учитываются только те поставки, которые были оприходованы на момент списания материалов. Этот метод является наиболее трудоемким при ручной обработке, особенно на крупных организациях, но автоматизация бухучета частично снимает эту проблему. Преимущество этого способа в том, что он позволяет определить стоимость списанных материалов до окончания месяца.

Такие разъяснения содержатся в пункте 78 и приложении 1 к Методическим указаниям, утвержденным приказом Минфина России от 28 декабря 2001 г. № 119н.

При списании материалов в определенном количестве формируйте проводки на основании средней стоимости единицы материалов (приложение 1 к Методическим указаниям, утвержденным приказом Минфина России от 28 декабря 2001 г. № 119н).

Пример расчета стоимости списанных материалов методом оценки по средней себестоимости

ЗАО «Альфа» отражает списание материалов в эксплуатацию (производство) методом оценки по средней себестоимости.

Остаток краски на складе на начало мая составлял 40 банок по цене 800 руб. за единицу (всего на сумму 32 000 руб.). За май на склад «Альфы» поступило следующее количество краски:

- первая поставка 4 мая – 120 банок по цене 600 руб., на сумму 72 000 руб.;

- вторая поставка 11 мая – 20 банок по цене 1200 руб., на сумму 24 000 руб.;

- третья поставка 17 мая – 10 банок по цене 1000 руб., на сумму 10 000 руб.;

- четвертая поставка 24 мая – 15 банок по цене 800 руб., на сумму 12 000 руб.

Всего за май приход составил:

– в денежном измерении: 72 000 руб. + 24 000 руб. + 10 000 руб. + 12 000 руб. = 118 000 руб.;

– в количественном измерении: 120 шт. + 20 шт. + 10 шт. + 15 шт. = 165 шт.

За май 110 банок краски отпущено в производство, в том числе:

- 10 мая – 60 банок;

- 23 мая – 50 банок.

Остаток на конец месяца составил 95 банок (40 шт. + 165 шт. – 110 шт.).

Порядок действий бухгалтера в зависимости от конкретного способа применения оценки по средней себестоимости различается.

1. При использовании метода взвешенной оценки.

В конце месяца бухгалтер рассчитал среднюю себестоимость списываемых материалов. Она составила: (32 000 руб. + 118 000 руб.) : (40 шт. + 165 шт.) = 732 руб./шт.

Всего за месяц было списано: 110 шт. × 732 руб./шт. = 80 520 руб.

Остаток на конец месяца составил: 32 000 руб. + 118 000 руб. – 80 520 руб. = 69 480 руб.

2. При использовании метода скользящей оценки.

При каждом отпуске материалов бухгалтер определял стоимость списываемых материалов следующим образом.

10 мая средняя себестоимость составила: (32 000 руб. + 72 000 руб.) : (40 шт. + 120 шт.) = 650 руб./шт.

Общая сумма материалов, которые были списаны в этот день: 60 шт. × 650 руб./шт. = 39 000 руб.

23 мая средняя себестоимость составила: (32 000 руб. + 72 000 руб. + 24 000 руб. + 10 000 руб.) : (40 шт. + 120 шт. + 20 шт. + 10 шт.) = 726 руб./шт.

Общая сумма материалов, которые были списаны в этот день: 50 шт. × 726 руб./шт. = 36 300 руб.

Всего за месяц было списано: 39 000 руб. + 36 300 руб. = 75 300 руб.

Остаток на конец месяца составил: 32 000 руб. + 118 000 руб. – 75 300 руб. = 74 700 руб.

Расчет средней цены в программе 1С

Давайте рассмотрим, каким образом рассчитывается средняя цена на позиции «Яблочное повидло». Например, до списания к вам в магазин было всего два поступления яблочного повидла.

100 килограмм яблок х 1000 рублей = 100 000 рублей;

80 килограмм яблок х 1200 рублей = 96 000 рублей;

Средняя сумма списания будет равна (100 000 + 96 000)/(100+80) = 108,89 рублей.

Полученную сумму умножаем на 120 килограмм яблок и получаем 130 666, 67.

В данный момент во время списания мы воспользовались скользящей средней.

После списания произошло еще одно поступление. Нам пришло 50 килограмм яблок по 1 100 рублей.

Исходя из этого, средняя взвешенная сумма за месяц будет равна:

(100 000+55 000 + 96 000)/(100+50+80) = 1091,30 рублей. Если мы умножим это на 120, то получим сумму равную 130 956, 52.

Разница, которую мы получим, вычитая одно значение из другого и будет списана в 1С при закрытии месяца и после выполнения операции «Корректировка стоимости номенклатуры». Важно помнить, что 1С округляет сумму, поэтому может возникнуть разница в 1 копейку.

Налоги

О том, как отразить выбытие материалов для целей налога на прибыль, см. Какие материальные расходы учитывать при расчете налога на прибыль.

О том, как отразить списание стоимости материалов при передаче в эксплуатацию (производство) организацией на упрощенке, см. Как на УСН списать материальные расходы.

Если организация платит ЕНВД, списание материалов не окажет влияния на расчет этого налога. Плательщики ЕНВД рассчитывают этот налог исходя из вмененного дохода (п. 1 ст. 346.29 НК РФ).

О том, как отразить списание стоимости материалов при передаче в эксплуатацию (производство) организацией, которая применяет общую систему налогообложения и платит ЕНВД, см. Как по налогу на прибыль учесть расходы при совмещении ОСНО с ЕНВД.

Оформление приказа по списанию

Если процесс списания связан с основными средствами предприятия, то оформление приказа становится следующим этапом после того, как с инвентаризацией закончили. По итогам этой процедуры и надо уточнить список с ценными предметами, дальнейшее использование которых невозможно. Обычно это предметы, которые сломаны либо морально устарели.

Подготовкой приказа занимается сотрудник, наделенный соответствующими полномочиями. Для оформления допускается использовать фирменные бланки. Документ подлежит обязательной регистрации.

Следующие пункты должны присутствовать на любом бланке:

- Заголовок с наименованием самого документа.

- Уточнение, указание на причину, по которой создавалась комиссия.

- Информация об ответственных лицах и тех, кто входит в комиссию.

- Отдельное выделение ответственного лица, назначаемого председателем контролирующего органа.

В приказе можно описать обязанности, которые передаются работникам, проверяющим материальные ценности. После оформления директор утверждает документ, заверяет его своей подписью. Свои подписи в приказе должны поставить все лица, которые участвуют в процедуре. Номер вместе с датой составления пишутся в верхней части.

Наверх

Напишите свой вопрос в форму ниже

Особенности бухгалтерского учета материалов

Материалы – это оборотные активы, которые используются в производстве в качестве ресурсного элемента. Под материалами следует понимать целую группу активов, которые могут быть использованы в производстве, а именно полуфабрикаты, сырье, топливо, комплектующие (запчасти) и другие ТМЦ производственного назначения.

Для учета материалов используется счет 10 «Материалы», который предназначен для аналитического учета по видам ТМЦ. Данный счет является активным, поэтому все поступления отображаются по его дебету, а списания – по кредиту.

Учет материалов преследует за собой следующие цели:

- Обеспечение их сохранности;

- Нормирование материальных запасов, что позволяет обеспечить беспрерывность производственного процесса;

- Анализ рационального использования ТМЦ;

- Формирование экономически-обоснованной себестоимости выпускаемой продукции.

Как производится операция

Это зависит от характеристик самого имущества, а также назначения их использования (то есть конечной точки поступления). Принципиально во всех обстоятельствах предстоит заходить через одно главное меню. Причем имеются разные пути открытия подходящего окна для заполнения информации в системе и проведения нужной документации.

По требованию-накладной

В этой ситуации придется заполнять и проводить документ с аналогичным наименованием. Отыскать его можно через «Склад» или «Производство/Выпуск продукции».

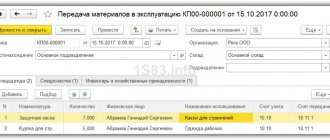

Как делать списание ТМЦ материалов в производство в «1С 8: бухгалтерия»

Когда методика по списыванию запрограммирована, стоимость отпущенного просчитывается автоматом. Выше описывалось два пути для раскрытия требуемой формы. В любом случае откроется журнал создаваемых ранее файлов. Старые экземпляры поддаются редактированию и копированию. Создать новое с нуля можно с помощью соответствующей кнопки.

Новая накладная потребует выбрать откуда будет происходить отпускание материального имущества. Все позиции выбираются при помощи кнопок «Добавить» или «Подбор». Последняя открывает номенклатурный перечень с имеющимся для отгрузки остатком (т. е. наличествующим в складских помещениях).

Нужная по номенклатуре позиция находится по наименованию. Двухразовый щелчок мышки ведет к открытию диалогового окошка. Здесь проставляется количественный показатель. Нажимая «Ок», переносим ТМЦ в требующемся (и доступном) количестве в перечень отобранных позиций.

Выбранные пункты заносятся в требование-накладную при нажатии на «Перенести в документ». После заполнения документации проставляем растратные реквизиты с переходом во вкладку «Счет затрат». Здесь указываем: счет, подразделение, номенклатурная категория и затратные статьи. У каждого поля есть стрелочка вниз, при нажатии которой выпадает окно с альтернативами на выбор. Пропуск параметров недопустим. Даже если система не сигнализирует об этом в момент создания отдельного файла, то закрытие месяца станет затруднительным. Тогда исполнить регламентные закрывающие процедуры так просто не получится.

Третья закладка про заказчика прорабатывается исключительно при принятии ТМЦ от него же. По итогу нажимается «Провести и закрыть». Документальные проводки проверяются через кнопку «Дт/Кт». Перед человеком открывается табличка с информацией по дате создания док-та, а также столбцы дебет, кредит и сумма. Распечатка доступна в двух вариациях: произвольная форма требования-накладной (без указывания расценок) либо стандартизированная М-11.

Передача давальческого сырья

Рассмотрим, каким документом списать материалы в программе в «1С» и сделать списание правильно в данном контексте.

В чем заключается отличие от предыдущего типа операций:

- Компания-давалец передает заготовки исполняющей договорные условия организации.

- Несмотря на это, числиться имущество будет на счете первого лица.

- Перерабатывающее предприятие записывает полученные ценности за пределы баланса.

- По окончании взаимодействия оно передает давальцу-заказчику изготовленный продукт с актом выполненных работ.

- Давалец после приемки списывает использованные заготовки в качестве затрат, а неиспользованный остаток принимает обратно на основной счет.

Как это учитывать? Для начала нужно зайти в подраздел «Производство-Передача в переработку». Здесь мы работаем в двух подразделах.

При заполнении таблицы разрешается делать это по спецификации, если такой параметр предварительно задан.

Как всегда, табличную область разрешается заполнять по кнопке «Добавить» или «Подбор». Материальные объекты остаются на балансе давальца, но номер субсчета меняется на 10. Печатать готовый док-т можно в нескольких форматах, но чаще выбирается именно М-15.

По завершении цикла взаимодействия двух лиц заполняется документ по оприходованию. В нем есть несколько вкладок. Продукция на 43 счет заносится по запланированным расценкам. В конце месячного срока происходит пересчет до реальной стоимости (по факту).

Добавляемые позиции позволяется заполнить по остаточным данным со счета 10.7 или по спецификациям.

Обязательно прописываем затраты на оказанные вам услуги по переделке/обработке давальческого сырья и НДС-счет.

Неиспользованные имущественные позиции вбиваются на клавиатуре или через «Заполнить». Для автоматического проставления счетов учета надо сформировать разнообразные номенклатурные категории.

Как списать материалы в «1С» с длительным циклом использования

Единовременное оприходывание некоторых ТМЦ недопустимо, если период их пользования превышает год. Например, это хозяйственные принадлежности, специализированная одежда и прочее. Отпускать их разрешено в производственный цикл через док-т «Передача в эксплуатацию». Он открывается через вкладку «Склад». Дальше заходим в раздел «Спецодежда и инвентарь». Здесь перечислены подкатегории на выбор.

Перед работником опять же предстает журнал вводимых прежде документов. Можно работать с ними или создавать новые. Нажимаем на соответствующую кнопку и отмечаем параметр о складировании. Мы видим три закладки. Добавление искомых позиций осуществляется аналогичным способом: через «Добавить» либо «Подбор».

Придется уточнить следующую информацию по номенклатурной характеристике:

- количество;

- название физлица;

- назначение использования;

- учетный счет.

Можно использовать имеющиеся в базе сведения. По третьей категории (из списка выше) можно вписывать первичные данные, но они должны соответствовать утвержденной УП предприятия. Как в «1С 8» правильно списать материалы в производство и на затраты иного рода, а также провести коррекцию? Работать последовательно и изучать выпадающие в окнах подкатегории и альтернативы.

Стоимостное погашение производится в программе так:

- линейным начислением амортизации;

- единовременно при передаче на эксплуатирование;

- пропорционально объему отпущенной продукции.

Требуется обязательно отражать предпочтительный способ программного расходования. Так информация будет корректно отображаться и на счетах по бухучету. Опять же отдельные регламентируемые действия не будут произведены в автоматическом режиме, если эта рекомендация останется без внимания. И по окончании всех подобных действий нажимаем «записать и закрыть». Док-т после этого считается проведенным. После проводки сумма ТМЦ погашается и переносится на счета производственных растрат. Либо погашение делается в равных долях на протяжении всего эксплуатационного срока. Чтобы отображалось начисление амортизации, также надо совершить такую операцию. Она проходит автоматом по закрытию месяца или ее можно открывать или создавать через журнал в разделе «Склад».

Отчет по списанию МПЗ материалов из эксплуатации в «1С 3: бухгалтерия» и УПП представлен обычно в различных формах. Здесь доступна распечатка в следующих вариациях на выбор: унифицированный формат М-11, ведомость учета МБ-7.

Когда денежная ценность погашается, они переносятся «за баланс» на счета МЦ01/02/03. Если матценности возвращены физлицом, которому они давались на время, то это оформляется возвратом из временного эксплуатирования/

Если же ТМЦ полностью изношены, то требуется их устранение с забалансовых бухсчетов или с учетных (при неполной амортизации). Производится это документом «Списание материалов из эксплуатации». Для распечатки формируется стандартизированный и требующийся предприятиям бланк МБ-8 (утвержденный на государственном уровне).

Для корректного отражения себестоимостной оценки всего списанного имущества делается вмешательство «Корректировка стоимости номенклатуры». Далее автоматом произведется корректирование цифр по отпущенным на производство пунктам (если верно задать параметры).

Хотите внедрить «Склад 15»? Получите всю необходимую информацию у специалиста.

Спасибо!

Спасибо, ваша заявка принята!