Кто обязан прилагать пояснения к бухгалтерской отчетности

Пояснительная записка обязательна в составе годовой отчетности всех организаций, ведущих бухгалтерский учет в полном объеме.

Исключение – организации, имеющие право на упрощенный учет:

- малые предприятия;

- некоммерческие организации;

- участники проекта «Сколково».

Такие субъекты вправе отчитываться по сокращенному составу бухгалтерских форм и предоставлять пояснения не обязаны, либо представляют их только в отношении самой важной информации, без которой невозможна оценка финансового состояния компании.

Нормативно-правовая база

Ключевые аспекты, касающиеся необходимости оформления и правильности составления пояснительных записок раскрываются в следующих документах:

- Ст.14 Федерального закона № 402-ФЗ;

- Приказ Минфина № 66н;

- ПБУ 4/99, регулирующее бухгалтерскую отчётность организаций.

Какие данные включаются в состав пояснений к бухгалтерской отчетности в 2021 году

Пояснительная записка должна отражать сведения об учетной политике, т.к. ее положения устанавливают правила учета на предприятии. Дополнительные данные, не включаемые в основные отчеты, помогают оценить финансовое состояние субъекта и причины сложившейся ситуации на конкретную дату.

ПБУ 4/99 определяет содержание пояснений к балансу и отчету о финансовых результатах:

- данные на начало и конец года, а также движение нематериальных активов, основных средств, дебиторской и кредиторской задолженностей, финансовых вложений и капитала;

- состав доходов и расходов;

- состав резервов;

- чрезвычайные факты хозяйственной жизни и их последствия;

- условные факты хозяйственной жизни, события после отчетной даты и др.

Пример составления записки по пассивам

- Раздел «Пассивы».

3.1. В строке 1410 баланса отражена долгосрочная (по договорам сроком более 12 месяцев) задолженность по займам, выданным АО КБ «Газстройкапиталинвест» (сумма — 300 тыс. руб., ставка — 17% годовых, срок погашения — 31.03.2022, договор № 1 от 17.09.2019).

3.2. В строке 1420 отражены отложенные налоговые обязательства, сформированные в связи с различиями в бухгалтерском и налоговом учете:

- амортизации ОС (150 тыс. руб.);

- стоимости программного обеспечения, на которое не приобретены исключительные права (50 тыс. руб.).

3.3. В строке 1520 отражена кредиторская задолженность:

- Перед контрагентами:

- поставляющими сырье и материалы (700 тыс. руб.);

- поставляющими объекты основных средств (200 тыс. руб.);

- оказавшими работы и услуги (300 тыс. руб.).

В составе кредиторской задолженности просроченная задолженность отсутствует.

- Перед бюджетом:

- по НДФЛ (300 тыс. руб.);

- по налогу на прибыль (100 тыс. руб.);

- по НДС (200 тыс. руб.);

- по налогу на имущество организаций (400 тыс. руб.);

- по страховым взносам (800 тыс. руб.).

- В виде полученных авансов:

- от дочерних предприятий (100 тыс. руб.);

- от российских контрагентов (300 тыс. руб.);

- от контрагентов из стран ЕАЭС (200 тыс. руб.);

- от контрагентов из стран, не входящих в ЕАЭС (70 тыс. руб.).

- Перед работниками общества:

- на основном производстве (100 тыс. руб.);

- на вспомогательном производстве (30 тыс. руб.);

- в обслуживающих подразделениях (40 тыс. руб.).

Так могут выглядеть отдельные выдержки из пояснительной записки к бухгалтерскому балансу — в части существенных показателей отчетности.

Другой компонент отчетности предприятия — отчет о финансовых результатах — также может быть дополнен разъяснениями. Рассмотрим, какими они могут быть.

Кому интересны пояснения к бухгалтерской отчетности

Разъяснение показателей финансовых отчетов необходимо достаточно широкому кругу заинтересованных в этом лиц, в т.ч.:

| Заинтересованные лица | Причина |

| Органы госконтроля (в т.ч. ИФНС) | Объяснение динамики показателей, расшифровка статей |

| Собственники | Пояснение финансового результата |

| Кредиторы | Оценка готовности организации-должника погасить долг |

| Инвесторы | Оценка стабильности организации и ее инвестиционной привлекательности |

По какой форме составляется пояснительная записка за 2019 год

П. 4 приказа Минфина России от 02.07.2010 № 66н предусматривает предоставление пояснений в табличной или текстовой форме. Эти способы могут быть совмещены. Организация самостоятельно решает, какие данные требуют пояснения, но должна учесть рекомендуемые бланки из приложения № 3 к Приказу № 66н.

Документ, как правило, составляется по такому плану:

- Сведения об организации: местонахождение; вид деятельности; информация о руководителях, об учредителях и аффилированных лицах и т.д.

- Данные об учетной политике: способы оценки продукции, МПЗ; методы начисления амортизации, сведения об изменении положении учетной политики в течение года, если таковые имели место.

- Финансовые показатели за отчетный год: выручка и затраты в разрезе видов деятельности; возможна расшифровка крупных доходных и расходных операций.

- Собственно пояснения к отдельным статьям баланса.

Специфика деятельности компании в каждом конкретном случае определяет, какие показатели следует исключить, а какие – добавить.

Пояснения, при выявлении расхождений с налоговой отчетностью

Такая отчётность проходит камеральную проверку вместе с поданными декларациями. Если выявлены противоречивые данные, декларанту даётся 5 рабочих дней для представления пояснений. Штрафов и иных взысканий за неподачу пояснений не предусматривается, но отправить такой документ в интересах компании.

Например, если ошибка в бухгалтерском отчёте привела к снижению суммы налога, такое действие может расцениваться в качестве уклонения от налогообложения, со всеми вытекающими правовыми последствиями. Чтобы исправить ситуацию, необходимо представить в ФНС уточненный отчёт или декларацию.

Пояснительная записка к бухгалтерской отчетности — образец в 2020 году

Пояснения к бухгалтерскому балансу могут быть оформлены следующим образом:

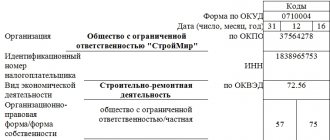

| Пояснения к бухгалтерской (финансовой) отчетности ООО «Хлебозавод №3» за 2021 год 1. Общие сведения Общество с ограниченной ответственностью (ООО) «Хлебозавод №3» зарегистрировано ИФНС № 18 по Москве 02.09.2012, ОГРН 1117711111111, ИНН 7711123456, КПП 771101001; юридический адрес: г. Москва, ул. Ленина, дом 155. 1.1. Уставный капитал: 1 800 000 (один миллион восемьсот тысяч) рублей (полностью оплачен). 1.2. Учредители и аффилированные лица организации:

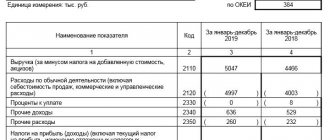

1.3. Основной вид деятельности организации по ОКВЭД: 10.71.1 — Производство хлеба и хлебобулочных изделий недлительного хранения. 1.4. Численность сотрудников на 31 декабря 2021 года – 77 человек. 1.5. Филиалы, представительства и иные обособленные подразделения отсутствуют. 2. Основные положения учетной политики Учетная политика ООО «Хлебозавод №3» утверждена приказом генерального директора Саушкина О.Н. от 28.12.2018 № 162. 2.1. Применяется нелинейный метод амортизации. Переоценка объектов основных средств не проводится. 2.2. Финансовый результат от реализации продукции и товаров определяется по отгрузке. 2.3. Оценка МПЗ и готовой продукции осуществляется по фактической себестоимости. 2.4. Списание МПЗ в производство осуществляется по средней стоимости. 3. Финансовые показатели Общим собранием учредителей 17.02.2020 утверждена финансовая отчетность за 2021 год. Бухгалтерская (финансовая) отчетность ООО «Хлебозавод № 3» за 2021 год сформирована исходя из действующих в РФ правил бухгалтерского учета и отчетности. 3.1. Чистая прибыль по итогам 2021 года составила 5 841 600 руб. Выплата дивидендов учредителям в соответствии с их долями в уставном капитале произведена 20.02.2020. 3.2. Выручка за 2021 год, рублей:

3.3. Затраты на производство и реализацию продукции в 2021 году, рублей:

4. Расшифровка статей бухгалтерского баланса на 31.12.2019 4.1. Объекты основных средств: Наименование | На 31.12.2018 | Изменение | На 31.12.2019 | ||||

| Первоначальная стоимость | Амортизация | Поступило | Выбыло | Начислено амортизации | Первоначальная стоимость | Амортизация | |

| Основные средства всего, в том числе: | 1 300 300 | 1 001100 | 2 192 100 | 45 200 | 341 100 | 3 447 200 | 1 342 200 |

| Здания | 900 100 | 800 800 | 1 200 600 | — | 200 300 | 2 100 700 | 1 001 100 |

| Оборудование | 400 200 | 200 300 | 90900 | 45 200 | 90700 | 445 900 | 291 000 |

| Транспортные средства | — | — | 900 600 | — | 50 100 | 900 600 | 50 100 |

4.2. МПЗ

| Наименование | На 31.12.2018 | Изменение | На 31.12.2019 | |

| Себестоимость | Поступило | Выбыло | Себестоимость | |

| МПЗ всего, в том числе: | 846200 | 79600 800 | 79 806 500 | 640500 |

| Сырье | 820 400 | 36 500 100 | 36 680 000 | 640 500 |

| Готовая продукция | 25 800 | 43 100 700 | 43 126 500 | — |

4.3. Дебиторская задолженность

| Вид | На 31.12.2018 | Изменение | На 31.12.2019 | |||||

| Учтено по условиям договора | Резерв | Поступление | Выбытие | Учтено по условиям договора | Резерв | |||

| Погашено | Списано | Восстановлено резерва | ||||||

| Дебиторская задолженность всего, в т.ч. | 18 100 500 | — | 76 701 700 | 68 601 100 | 27 700 | — | 26 173 400 | — |

| по расчетам с поставщиками | 2900 300 | — | 1 500 400 | 2 300 600 | 1 300 | — | 2 098 800 | — |

| по расчетам с покупателями | 15200 200 | — | 75 201300 | 66 300 500 | 26 400 | — | 24 074 600 | — |

4.4. Кредиторская задолженность

| Вид | На 31.12.2018 | Изменение | На 31.12.2019 | |||||

| Учтено по условиям договора | Резерв | Поступление | Выбытие | Учтено по условиям договора | Резерв | |||

| Погашено | Списано | Восстановлено резерва | ||||||

| Кредиторская задолженность всего, в т.ч. | 33 547 400 | — | 47 900 300 | 49 800 600 | 45 900 | — | 31 601 200 | — |

| Краткосрочная всего, в т.ч.: | 23 600 700 | — | 47 900 300 | 46 200 400 | — | — | 25 300 600 | — |

| по расчетам с поставщиками | 22 100 500 | — | 38 300 100 | 36 500 100 | — | — | 23 900 500 | — |

| по расчетам с бюджетом | 1 500 200 | — | 9 600 200 | 9 700 300 | — | — | 1 400 100 | — |

| Долгосрочная всего, в т.ч.: | 9 946 700 | — | — | 3 600 200 | 45 900 | — | 6 300 600 | — |

| по расчетам с поставщиками | 45 900 | — | — | — | 45 900 | — | — | — |

| по кредитам, займам | 9 900 800 | — | — | 3 600 200 | — | — | 6 300 600 | — |

4.5. Оплата труда

Кредиторская и дебиторская задолженность по оплате труда на 31.12.2019 отсутствует.

Среднесписочная численность сотрудников на 31.12.2019 — 77 человек.

Генеральный директор ООО «Хлебозавод № 3» Саушкин О.Н. Саушкин

22.02.2020

Пример составления записки по оборотным активам

- Раздел «Оборотные активы».

2.1. Основная категория запасов на балансе общества — сырье и материалы.

По состоянию на конец отчетного года определена балансовая стоимость:

- необработанного сырья — 300 тыс. руб.;

- материалов, переданных в переработку — 700 тыс. руб.;

- запчастей — 200 тыс. руб.;

- топлива — 400 тыс. руб.;

- тары — 10 тыс. руб.

2.2. Расходы общества на незавершенное производство совершены:

- в рамках основного производства — на сумму 2 млн руб.;

- в рамках вспомогательного производства — на сумму 700 тыс. руб.;

- в рамках обслуживающих подразделений — на сумму 200 тыс. руб.

2.3. В составе товаров на балансе числятся:

- товары на складе стоимостью 500 тыс. руб., в т.ч.

- мелкая бытовая техника – 300 тыс. руб.;

- электроника – 150 тыс. руб.;

- аксессуары для электроники – 50 тыс. руб.

Начислен резерв на обесценение готовых товаров в сумме 20 тыс. руб.

2.4. Обществом учтен НДС по приобретенным ценностям в виде:

- основных средств — на сумму 70 тыс. руб.;

- материально-производственных запасов — на сумму 200 тыс. руб.;

- работ и услуг — на сумму 300 тыс. руб.

В отчетном году общество заявляла к вычету соответствующий НДС, поскольку не были подготовлены необходимые документы.

2.5. Общество имеет дебиторскую задолженность:

- покупателей — на сумму 2 млн руб.;

- в виде выданных авансов — на сумму 500 тыс. руб.;

- государственных органов — на сумму 1 500 тыс. руб.

По состоянию на конец отчетного года начислен резерв по сомнительным долгам на сумму 300 тыс. руб.