Понятие универсального передаточного документа (УПД) пришло к нам в 2013 году с подачи ФНС России по согласованию с Министерством финансов. Это форма документа объединяет в себе первичный учетный документ и счет-фактуру, который и формируется на его основе, для целей налогового учета.

Появление УПД стало возможным благодаря вступившему двумя годами ранее в силу закону № 402-ФЗ РФ «О бухгалтерском учете», который давал возможность отказаться от унифицированных форматов первички, закрепляя только заполнение обязательных для нее реквизитов. Наряду с этим на уровне законодательства появилось разрешение вносить в счета-фактуры дополнительные сведения, например, обычно не вносимые туда обязательные реквизиты для первичного учета. Все это сформировало возможность для появления УПД.

Поскольку первичные документы используются и для бухгалтерского, и для налогового учета (вычет НДС возможен только при наличии соответствующей первички), это обеспечило законность применения УПД для обоих видов учета, позволив избежать дублирования данных, большинство из которых повторяются в первичке и СФ. О преимуществах этого мы поговорим ниже.

При переходе на ЭДО продавцу и покупателю необходимо заранее договориться, какими документами обмениваться – УПД или отдельно СФ и первичными документами

Изменения в УПД с 1 июля 2021 года

Образец УПД с 1 июля 2021 изменился вслед за счетом-фактурой. Теперь в этих документах должна быть строка для указания сведений о госконтракте — ее номер 8. Если вы не знаете, что в ней писать, то скорее всего вам заполнять ее и не придется. Но сама строка «Идентификатор государственного контракта, договора (соглашения)» в УПД должна быть в любом случае.

Подробнее о заполнении строки 8 здесь >>

Изменения в УПД вступили в силу 1 июля 2021 года. То есть все документы, датированные этим или более поздним числом, должны содержать новый реквизит.

Как это работает на практике

Бюджетная организация реализует услуги сторонней компании по договору. В момент оказания услуг стороны обязаны подписать акт об оказанных услугах. Только после того, как заказчик примет выполненные действия, бюджетная организация вправе выставлять требования по оплате. То есть сформировать счет-фактуру.

Документооборот общего порядка не всегда удобен. Например, если заказчик и исполнитель находятся в разных населенных пунктах или даже регионах. Это дополнительные издержки организаций.

Сократить расходы позволит упрощенный способ документооборота: бюджетное учреждение сформирует УПД, который заменяет и акт, и счет-фактуру одновременно. Заказчик, проверив качество и объем оказанных услуг, подпишет формуляр и сразу передаст на оплату. Что существенно сократит время расчетов между сторонами.

Изменения в форме УПД с 1 октября 2021 года

Внимание!

С 1 октября 2021 действуют формы счета-фактуры и УПД, утвержденные постановлением Правительства от 19.08.17 №981. Вот список изменений, которые нужно внести в форму:

- графа 1а «Код вида товара». Здесь указывается код вида товара по единой ТН ВЭД ЕАЭС. Обязательна для товаров, экспортируемых из России в государства ЕАЭС: Белоруссию, Казахстан, Армению, Киргизию. Код нужно выбирать из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.12 № 54). Если у вас нет данных для этой графы, ставится прочерк. Распространяется на счета-фактуры, корректировочные счета-фактуры и УПД.

- поле для дополнительной подписи. Здесь ставится подпись уполномоченного лица, которое подписывает счет-фактуру вместо предпринимателя. Раньше в форме были только поля для подписи руководителя, главного бухгалтера и индивидуального предпринимателя или их представителей.

- название строки 8. Здесь c 1 октября 2021 года указывается, что строка заполняется только при наличии данных.

- название графы 11. С 1 октября она называется «Регистрационный номер таможенной декларации». Заполняется для товаров не российского производства. Его заполняем, если товар не российского производства.

Скачать новый образец УПД с 01.10.2017 здесь >>

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад Начать использовать

Преимущества

Этот вид документации значительно сокращает затраты времени, расходных материалов и даже места для хранения архива. С его помощью можно ускорить и упростить документооборот, а кроме того, у документа есть и другие достоинства:

- стиль оформления становится единым для всех видов продаж;

- исключается вероятность ошибки, так как большинство полей заранее заполнено программой;

- допускается использовать для целей налогового и бухгалтерского учета;

- не создает проблем поставщикам и другим контрагентам.

Всем ли нужно в УПД указывать идентификатор государственного контракта в 2021 году?

Идентификатор государственного контракта в счетах-фактурах и УПД нужен, чтобы налоговой было проще контролировать отгрузку товаров (работ, услуг) в счет полученных из федерального бюджета авансовых средств.

Если вы не знаете, что писать в новой строке, то, скорее всего, вам и не понадобится ее заполнять. Строка 8 заполняется только в том случае, если вы работаете с госконтрактом, которому присвоен уникальный идентификатор.

Если у вашего контракта нет такого реквизита, то и в УПД идентификатор госконтракта указывать не нужно: в поле ставится прочерк.

Уникальные идентификаторы присваиваются госконтрактам по оборонному заказу (ст. 6.1 Федерального закона от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе»), а также контрактам, которые финансируются за счет бюджетных источников (ст. 5 Закона «О федеральном бюджете на 2021 г и на плановый период 2021 и 2021 гг, постановление Правительства Российской Федерации от 30.12.2016 № 1552).

Кем и когда применяется

УПД-форма разработана ФНС Российской Федерации на базе счета-фактуры в конце 2011 года. При создании новой формы были учтены обязательные к использованию товарно-транспортная накладная, ТОРГ-12 и другие бумаги, выступающие подтверждением передачи товарно-материальных ценностей.

Таким образом, УПД-документ представляет собой счет-ф, расширенную посредством введения дополнительных реквизитов. В том числе сведениями из другой документации первичного учета:

- ТН;

- ТТН;

- документ, подтверждающий отгрузку;

- акт приема-передачи товарных позиций и услуг.

Разбираясь с заполнением УПД по всем правилам, следует помнить, что применять его могут любые торговые организации и частные предприниматели. Система налогообложения, применяемая к ним, значения не имеет. Таким образом, компании и ИП, осуществляющие деятельность в специальных налоговых режимах, тоже вправе задействовать в работе УПД-форму. Кроме того, взять на вооружение данный тип бумаг могут и налогоплательщики, работающие без начисления НДС. Для них форма является образцом первичной документации.

УПД со статусом 1

Подраздел со счетом-фактурой

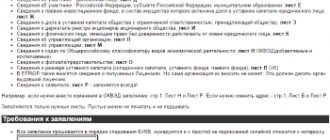

Строка 1 Номер документа (по порядку по хронологии) и дата его составления. Максимальный срок выставления счета-фактуры — пять календарных дней с момента отгрузки товаров, оказания услуг, выполнения работ, передачи имущественных прав.

Строки 2, 2а и 2б Сведения о продавце: название, адрес, ИНН и КПП.

Строки 3 и 4 Сведения о грузоотправителе и грузополучателе. Строки заполняются только при продаже товаров. Если счет-фактура выставляется на услуги или работы, ставится прочерк. Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же». Если же грузополучатель и покупатель одно и тоже лицо, то укажите наименование и адрес грузополучателя (писать «он же» нельзя).

Строка 5 Сведения о номере платежного поручения. Заполняется, если была предоплата, т.е. в счете-фактуре на аванс. Если предоплаты не было или она была перечислена в день отгрузки, ставится прочерк.

Строки 6, 6а и 6б Сведения о продавце. Заполняются так же, как и сведения о покупателе.

Строка 7 Наименование и код валюты. Счет-фактура выставляется в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст.169 НК РФ).

Строка 8 Идентификатор государственного контракта. 8 строка в УПД заполняется только в том случае, если у вас есть данные. Если нет (то есть если вы не работаете с контрактом, или у вашего контракта нет идентификатора) — в строке ставится прочерк.

Табличная часть

А Номер строки таблицы. Можно не заполнять.

Б Код товара, работ, услуг. Для товаров — артикул, для работ — код по ОКВЭД, для услуг — код по ОКУН. Код товара, работ, услуг в УПД приводится, если нужно указать на налоговые льготы или другие особые условия.

Графы 1, 1a и 2 Наименование товаров или описание и единицы измерения выполненных работ, оказанных услуг, переданных имущественных прав. Графа 1а содержит код вида товара по единой ТН ВЭД ЕАЭС, с 1 октября 2021 года ее заполнение обязательно в отношении товаров, экспортированных из России в государства ЕАЭС — в Белоруссию, Казахстан, Армению или Киргизию (в ином случае ставится прочерк). Код товара берется из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.12 № 54).

Графа 3 Количественные параметры товаров, работ, услуг. Если невозможно их определить — ставится прочерк.

Графа 4 Цена за единицу измерения (при возможности ее указания) без НДС.

Графа 5 Стоимость всего количества товаров, работу, услуг, переданных прав без НДС.

Графа 6 Сумма акциза. Заполняется только при реализации подакцизных товаров. В ином случае пишется «Без акциза».

Графа 7 Ставка НДС. Если компания освобождения по ст.145 НК РФ или в случае выставления счета-фактуры компаниями, не работающими с НДС, пишется «Без НДС».

Графа 8 Сумма НДС в рублях и копейках без округления. В случаях, указанных выше, пишется «Без НДС».

Графа 9 Стоимость всего количества товара (работ, услуг, переданных прав) с учетом НДС.

Графы 10, 10а, 11 Наименование страны происхождения и ее код по ОКСН, номер таможенной декларации. Заполняется для импортных товаров. Внимание! С 1 октября 2021 года изменилось название графы 11. Она теперь называется «Регистрационный номер таможенной декларации».

Кто подписывает УПД? Узнайте по ссылке >>

Вывод

Многим, кто только начинает разбираться в нюансах оформления универсальной формы, эта задача кажется слишком сложной. А так как документ не является обязательным, применяют его далеко не все — и напрасно. На самом деле изучить тонкости формирования документации, выяснить, как заполнить графу Б в УПД, узнать, что это такое содержание операции — гораздо проще, чем кажется на первый взгляд. Зато именно УПД-форма позволяет существенно снизить объем документооборота и тем самым облегчить работу организации или индивидуального предпринимателя.

Количество показов: 615

При оформлении УПД чем отличаются статус 1 и 2?

Статусы УПД 1 и 2 определяют назначение документа. УПД со статусом 1 можно использовать и как первичный документ для оформления хозяйственных операций, и как счет-фактуру. УПД со статусом 2 можно использовать только как первичный документ для оформления хозяйственных операций. Тогда счет-фактура составляется отдельно.

Статус при заполнении УПД имеет информационный характер. Фактический статус документа будут определять реквизиты, которые вы укажете: так, если вы присвоили документу статус 2, но при этом указали в нем НДС, то такой документ можно использовать как счет-фактуру для обоснования налогового вычета, несмотря на статус.

Итоги

Таким образом, УПД является универсальным документом, позволяющим сократить документооборот компании в два раза. В настоящее время имеется достаточное количество разъяснений ФНС России по вопросам использования УПД, в связи с чем риски спорных моментов незначительны. Собранный в статье материал отражает основные вопросы, возникающие в процессе пользования данным документом. Надеемся, что он будет полезен как компаниям, которые только задумались о переходе на использование УПД, так и давним пользователям этой формы.

Фирммейкер, июнь 2020 Елизавета Карпук При использовании материала ссылка обязательна

Кто подписывает УПД?

Универсальный передаточный документ обязательно должны подписать ответственные лица со стороны продавца и покупателя. Для каждого представителя обеих сторон нужно указывать должность и ФИО.

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад Начать использовать

Подписи в УПД со стороны продавца:

- В подразделе со счетом-фактурой: подписи руководителя организации (или иного уполномоченного лица), главного бухгалтера (или иного уполномоченного лица). Если документ заполняется индивидуальным предпринимателем, то подпись ИП и указание реквизитов свидетельства о государственной регистрации ИП. Подпись уполномоченного лица, которое подписывает документ вместо предпринимателя, с 1 октября 2021 ставиться в поле для дополнительной подписи.

- В поле таблицы 10: подпись лица, передавшего товар, работы, услуги.

- В поле таблицы 13: подпись лица, ответственного за правильное оформление документа. Называется это поле в УПД «Ответственный за правильность оформления факта хозяйственной жизни». Если этот сотрудник уже ставил свою подпись в документе, то он может не подписываться в поле 13 повторно: достаточно указать должность и ФИО.

Подписи в УПД со стороны покупателя:

- В поле таблицы 15: лицо, получившее товар, работы, услуги.

- В поле таблицы 18: лицо, ответственное за правильное оформление документа. Если этот сотрудник подписался в поле 15, то здесь достаточно указать должность и ФИО.

Документы, которые заменил новый бланк

Ранее обязательными к оформлению передаточными документами являлись товарная накладная, товарная часть товарно-транспортной накладной и передаточный акт по утвержденным формам. Теперь все эти бланки утратили свою актуальность и необходимость, хотя при желании по-прежнему могут использоваться организациями. Сведения о том, какие именно документы использовать в своей работе каждая компания должна закреплять в своей учетной политике в индивидуальном порядке.

Можно ли в УПД указывать услуги и товары одновременно в 2021 году?

Можно. Налоговое законодательство РФ не требует выставлять отдельный счет-фактуру на каждый вид продукции (услуг). В одном счете-фактуре (или, соответственно, в одном УПД) можно отразить одновременно всю отгрузку (товары, работы, услуги) в адрес одного покупателя. В этом случае вы оформляете один УПД — вместо акта выполненных работ и товарной накладной одновременно. При этом важно соблюдать сроки выставления счетов-фактур — 5 календарных дней с момента отгрузки).

О выставлении одного счета-фактуры на всю отгрузку см. письмо ФНС №ЕД-4-15/17910 от 23.09.2016.

Чем удобнее пользоваться

Каждая фирма будет решать этот вопрос для себя самостоятельно. Главное — знать, что если пользоваться универсальным передаточным, то все поля, необходимые для счет-фактуры следует обязательно заполнить.

Если учесть достоинства, универсальность и многофункциональность, то УПД уходит далеко вперед. Его легко оформлять электронно, он снижает объем постоянных транзакций, затраты серьезно сокращаются, а бланки при этом не теряются. Пакет всегда находится под рукой, не нужно ничего искать или заново печатать.

Хотите внедрить «Магазин 15»? Получите всю необходимую информацию у специалиста.

Спасибо!

Спасибо, ваша заявка принята.

Что указывать обязательно

Существует перечень полей, которые необходимо заполнять продающей стороне при использовании этой формы. Стандартный список реквизитов включает в себя:

- наименование бланка;

- дата, когда начали составлять;

- названия организаций-участников или Ф.И.О. ИП;

- в чем заключается операция;

- результат совершения в натуральном или денежном выражении с указанием единиц измерения;

- ФИО и должность человека, который несет ответственность за операцию.

Так как он может заменять собой целый комплект документов и выступать в виде самостоятельной первичной документации, в нем есть еще один постоянный реквизит — статус. Их всего 2:

- Применяется как СФ.

- Как первичка для отчетности.

Во втором случае допускается не прописывать информацию про ставку, а также «код страны и ее название». На вычет можно подавать при указанном «1» либо в случае, когда все нужные строки были прописаны, но случайно или по ошибке было написано «2». Стоит отметить, что только в качестве СФ его заполнять не разрешается, в частности потому, что для этих целей необходимо отдельный статус, а его нет. Поэтому его следует рассматривать шире.