Получение векселя от покупателя

При получении в оплату за товары (работы, услуги) векселя при расчете НДС учтите:

- сумму задолженности, оплаченную векселем;

- проценты или дисконт по векселю (если они предусмотрены).

Момент, в который нужно начислить НДС со стоимости товаров (работ, услуг), оплаченных векселем, определяйте так.

Начислять НДС к уплате в бюджет нужно применительно ко всем операциям, признаваемым объектом налогообложения, момент определения налоговой базы которых относится к соответствующему налоговому периоду (п. 4 ст. 166 НК РФ).

Моментом определения налоговой базы в целях расчета НДС является наиболее ранняя из следующих дат:

- день отгрузки (передачи) товаров (выполнения работ, оказания услуг);

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

Об этом говорится в пункте 1 статьи 167 Налогового кодекса РФ.

Таким образом, начислить НДС к уплате в бюджет нужно либо в день отгрузки (передачи) товаров (выполнения работ, оказания услуг), либо в день их оплаты – в зависимости от того, какое из этих событий произошло раньше.

Если товар был отгружен (работы выполнены, услуги оказаны) до передачи векселя, НДС рассчитайте в момент отгрузки (выполнения, оказания). При этом в бухучете сделайте проводку:

Дебет 90-3 (91-2) Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с выручки от реализации.

Подробнее о том, как рассчитать НДС с выручки от реализации, см. Как рассчитать НДС при реализации товаров (работ, услуг).

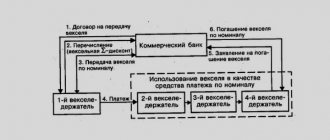

Если вексель поступил до того, как товар был отгружен (работы выполнены, услуги оказаны), порядок начисления НДС будет зависеть от того, какой вексель был получен: собственный вексель покупателя (заказчика) или вексель третьего лица.

Надо ли отражать в декларациях по ндс и прибыли убытки от погашения векселя?

В рассматриваемой ситуации организация за приобретенные товары расплачивается векселем третьего лица, причем вексель не является процентным, а также его приобретение и выбытие происходят по номиналу без дисконта. То есть передача векселя не преследует цели получения экономической выгоды Иными словами, в данном случае вексель как при приобретении, так и при выбытии является средством платежа. По нашему мнению, в рассматриваемой ситуации передачу векселя третьего лица в счет оплаты товаров нельзя рассматривать как осуществление не облагаемой НДС операции. Однако следование такой позиции может привести к претензиям со стороны налоговых органов.

Собственный вексель покупателя

Собственный вексель покупателя (заказчика), полученный до отгрузки товаров (выполнения работ, оказания услуг), поступлением оплаты (в т. ч. аванса (частичной оплаты)) не считается. НДС в этом случае начислите только при наступлении одного из следующих событий:

- по собственному векселю поступила реальная оплата;

- собственный вексель передан третьему лицу;

- товары (работы, услуги) отгружены (выполнены, оказаны).

Такой порядок следует из пункта 1 статьи 154 и пункта 1 статьи 162 Налогового кодекса РФ. Объясняется это тем, что собственный вексель лишь подтверждает обязательство оплатить возникающую задолженность (ст. 815 ГК РФ) и (или) отсрочивает дату платежа (ст. 823 ГК РФ). Пока собственный вексель покупателя не оплачен (или не передан третьему лицу), обязательство оплаты считается непогашенным.

Внимание: некоторые суды признают, что, получив в качестве аванса собственный вексель покупателя, продавец должен начислить НДС. Впоследствии, если договор будет расторгнут и продавец вернет вексель, у него возникнет право на вычет НДС, уплаченного с аванса. Такие выводы содержатся, в частности, в постановлении ФАС Московского округа от 30 мая 2013 г. № А40-85003/12-20-462.

Вексель для целей учета: что же это такое?

Операции с векселями получили распространение в деловой практике в связи с тем, что векселя, по сути, являются инструментами многофункционального использования: и в качестве товара, и в качестве финансового инструмента. Вексель, как объект гражданских прав, может быть использован, например:

- Как средство оформления отношений займа (кредита).

На практике получили широкое распространение расчетные схемы, при которых осуществляется выдача покупателем собственного векселя как способа обеспечения коммерческого кредита (в смысле ст. 823 ГК РФ). - Как имущество, предмет гражданско-правовой сделки.

Дело в том, что, в соответствии с нормами ст. 143 ГК РФ, вексель является разновидностью ценной бумаги, а ценные бумаги, в свою очередь, отнесены гражданским законодательством к имуществу (ст. 128 ГК РФ). Это свойство векселя применяется при операциях с участием векселей третьих лиц.

На самом деле бессчетное количество копий было сломано именно по применению векселя в качестве предмета гражданско-правовой сделки, и вот почему: еще до введения Налогового кодекса налоговые органы признали вексель в качестве инструмента для расчетов. В частности, в письме МНС России от 25 февраля 1999 г. № 03–4–09/39 «О налоге на добавленную стоимость» содержится утверждение о том, что «вексель одновременно сочетает свойства ценной бумаги, долгового обязательства и расчетного средства».