Компании на ОСНО для налогового учета НДС применяют счет-фактуру (СЧФ). Универсальный передаточный документ (УПД) применяется значительно реже, несмотря на способность заменять собой несколько документов: СЧФ и первичную документацию БУ. Что мешает повсеместно применять УПД? Можно ли применять одновременно оба документа и в каких случаях? В каких случаях предпочтительно использовать счет-фактуру? Разберемся.

В каком порядке заполняется форма универсального передаточного документа?

Товарная накладная или акт — когда и какой документ выписать?

При оформлении операций, связанных с отгрузкой товаров, работ, услуг, продавец обязан выписать подтверждающие первичные документы. Что это могут быть за документы?

Для оформления отгрузки в первую очередь мы вспоминаем такие документы, как:

- Товарная накладная — применяется при отгрузке продукции собственного производства либо товаров, предназначенных для перепродажи. Хозсубъекты могут применять бланк унифицированной формы ТОРГ-12, утвержденный постановлением Госкомстата от 25.12.98 № 132. Также у них есть возможность на его основе разработать собственный бланк, но с внесением всех обязательных реквизитов (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, далее — закон № 402-ФЗ).

- Акт приема-передачи основных средств используется при реализации имущества. Унифицированный бланк также есть в постановлении Госкомстата от 21.01.2003 № 7, но можно разработать и свой.

- Акт выполненных работ / оказанных услуг — оформляется при выполнении работ / оказании услуг. Унифицированной формы не существует, каждая организация или ИП вправе разработать форму исходя из собственных нужд.

- Другие формы документов — это могут быть акты приема-передачи имущественных прав, накладные на отпуск материалов на сторону по форме М-15 и пр.

В комплект отгрузочных документов, если организация работает на общем режиме, обязательно должен входить и счет-фактура. О его предназначении поговорим в следующем разделе.

Сведения о продавце и покупателе

При указании ИНН наиболее часто встречающиеся ошибки носят технический характер. Неправильное указание ИНН покупателя или продавца чревато отказом в вычете, поскольку ИНН — это основной реквизит, позволяющий идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав. Арбитражная практика по данному вопросу складывается неоднозначно.

Существуют решения как в пользу налогоплательщиков с выводами о том, что неуказание или неверное указание ИНН в счетефактуре не влечет отказа в вычете (Постановление АС Западно-Сибирского округа от 18.07.2017 № Ф042386/2017), так и в пользу налоговых органов — когда отказ в вычете правомерен (Постановления АС Северо-Западного округа от 16.02.2017 № Ф0713782/2016, от 23.09.2016 № Ф07-7535/2016, Уральского округа от 17.09.2015 № Ф09-6253/15).

В Письме ФНС России от 09.01.2017 № СД-4-3/[email protected] содержится следующая информация: в случае если в строке 6 «Покупатель» счета-фактуры не указано наименование налогоплательщика в соответствии с учредительными документами, а указаны фамилия, имя, отчество его сотрудника, то такой счет-фактура не позволяет налоговым органам при проведении налоговой проверки идентифицировать покупателя товаров (работ, услуг). В этой связи указанный счет-фактура является основанием для отказа в принятии к вычету сумм налога.

Из Письма Минфина России от 02.05.2012 № 03-0711/130 следует, что в случае если в счете-фактуре имеются опечатки в наименовании покупателя (заглавные буквы заменены строчными и наоборот, проставлены лишние символы (тире, запятые) и др.), но при этом такой счет-фактура не препятствует налоговым органам при проведении налоговой проверки идентифицировать основные показатели, то основания для отказа в принятии к вычету сумм НДС, предъявленных продавцом покупателю, отсутствуют.

При приобретении или реализации товаров обособленными подразделениями организации в строках 6б или 2б счета-фактуры указывается КПП обособленного подразделения (Письма Минфина России от 18.05.2017 № 0307-09/30038, от 30.05.2016 № 03-07-09/31053, от 03.06.2014 № 03-0715/26524, от 24.07.2013 № 03-07-09/29204, ФНС России от 16.11.2016 № СД-43/[email protected]).

Как уже было отмечено выше, основным реквизитом, позволяющим идентифицировать продавца или покупателя, является ИНН, поэтому ошибки в указании адреса продавца или покупателя не должны препятствовать налоговому вычету.

В частности, допустимы неполное указание адреса, сокращения слов, замена прописных букв на строчные или наоборот (Письма Минфина России от 30.08.2018 № 03-07-14/61854, от 25.04.2018 № 03-0714/27843, от 02.04.2018 № 03-07-14/21045, от 17.01.2018 № 03-0709/1846, от 20.11.2017 № 03-07-14/76455).

Каково предназначение счета-фактуры при отгрузке?

Счет-фактура — это первичный документ налогового учета по НДС. Организации и ИП на ОСН обязаны выставить этот документ, выделив в нем сумму налога, подлежащую уплате в бюджет с данной операции.

От оформления документа не освобождаются хозяйствующие субъекты, получившие освобождение от уплаты налога по ст. 145 НК РФ.

В свою очередь, спецрежимники, например лица, применяющие УСН, могут отказаться от выписки счетов-фактур за исключением тех случаев, когда они осуществляют посреднические или импортные операции.

Покупателю на ОСН требуется корректный счет-фактура со всеми реквизитами, чтобы принять НДС к вычету. Поэтому продавцам следует подходить к выписке этого документа с предельной внимательностью. Его форма утверждена постановлением Правительства от 26.12.2011 № 1137. Никаких собственных форм на базе этой экономические субъекты разрабатывать не вправе, в противном случае покупатель не будет иметь возможности принять НДС к вычету, а ведь основное предназначение счета-фактуры именно в этом (ст. 169 НК РФ).

ВНИМАНИЕ! С 01.01.2019 действует новая форма счета-фактуры. Подробности узнайте из материала .

Однако существует документ на замену счету-фактуре — универсальный передаточный документ. О нем расскажем в следующем разделе.

Как заполнять

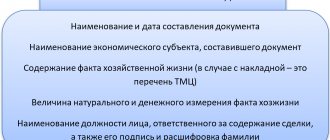

Главная особенность заключается в мультифункциональности документации. Стоит помнить, что обычно оформление этого бланка не вызывает никаких затруднений или сложностей. В нем содержатся знакомые всем бухгалтерам и другим МОЛ строчки.

В одной части файла находится жирная рамка, она дублирует данные из СФ, они необходимы. Туда вписывают информацию о содержании операции, ее участниках и реквизиты организаций. В эту зону лучше ничего лишнего не прописывать.

Под этим блоком отражаются подробности о договоре, который был заключен сторонами. С помощью показателя идентифицируется содержание сделки, поэтому его можно отнести к обязательным реквизитам, хотя он стоит уже за пределами части.

Ниже пишется все о транспортных накладных и других сопроводительных файлах, если они есть. Она уже не относится к непременным показателям, допускается без нее обойтись.

Универсальный передаточный документ — что это такое?

УПД — это своеобразный гибрид передаточного документа и счета-фактуры. При оформлении торговой операции продавец может выписать не два документа, а лишь один, в который будут заложены признаки обоих:

- Реквизиты счета-фактуры в УПД обособлены черной рамкой. Эта часть (наличие и последовательность строк, граф и других реквизитов) должна соответствовать форме, утвержденной Правительством РФ для счета-фактуры. То есть при внесении изменений в бланк последней выделенная рамкой часть УПД также должна поменяться в соответствии с новыми требованиями.

- Часть УПД за пределами черной рамки может изменяться и дополняться согласно потребностям составителя документа — законодательством такие видоизменения не запрещены.

УПД в целом предназначен для замены комплекта передаточного документа (накладной, акта приема-передачи, акта выполненных работ) со счетом-фактурой — тогда он имеет статус «1».

Также УПД может заменять только передаточный документ — тогда он имеет статус «2», а счет-фактура выставляется отдельно.

Форма УПД не является обязательной для применения. Она была рекомендована Федеральной налоговой службой в 2013 году для того, чтобы упростить документооборот.

Как правильно заполнить УПД и как учитывать документ в налоговом учете, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как относятся контролеры к применению комплекта товарной накладной и счета-фактуры и УПД в отдельности, расскажем ниже.

Рекомендации по заполнению формы УПД

Форма акта, вместе с рекомендациями и порядком заполнения, была создана ФНС и предложена к применению в официальном письме.

Рекомендации по заполнению документа:

- Вступительная часть практически аналогична счету-фактуре, лишь с тем отличием, что в акте имеется «Статус», несколько дополнительных граф «Код работ/продукции, и поле, где указывается количество листов документа. «Статус» предполагает на выбор два варианта: передаточный акт и счет-фактура; передаточный документ. Код «Услуг, работ/продукции» указывается: ОКУН, ОКВЭД в отношении услуг и работ; артикул продукции.

- На основании условий сделки, отражаемых в соглашении, при учете затрат применяется несколько либо одна дата, указываемая в строках 16, 1 и 11. Если согласно договору допустимо использовать все даты, то при учете НДС продавец указывает дату отгрузки (стр. 11), а приобретатель – дату приемки (стр. 16).

Даты необходимо проставить во всех строчках, чтобы не возникло вопросов со стороны налоговой.

- В строках 2 «Продавец» и 6 «Покупатель» отражается информация об участниках правоотношений. К примеру, при передаче прав на владение имуществом – пользователя и правообладателя, а при передаче произведенных работ – заказчика и подрядчика. Остальные данные, соответствующие сведениям, содержащимся в счете, заполняются с учетом требований Приложения № 1 к государственному Постановлению 1137.

- В строчке «Основание передачи» отражаются данные о финансовой деятельности и определенных условиях осуществленной сделки с указанием реквизитов договоренности, соглашения либо поручения.

- В строчке «Сведения об основном грузе и транспортировке» указываются данные транспортных документов, складских списков о перемещениях, информации о грузе (комплектации, весе и количестве).

- В строки 10 и 15 заносятся ФИО, должность и подписи соответствующих лиц. Если продукцию передает один и тот же человек, ответственный за подписание фактура, то подпись можно не проставлять, а только внести должность и инициалы.

- Строчка 12 предназначена для занесения сведений об отгрузке. Соответственно в 17 строке «Другие данные о приемке/получении» указываются данные о наличии претензий либо информация о документации.

- В строчках 18 и 13 отображается информация о должностных лицах, ответственных за правильное оформление факта финансовой деятельности с обязательным указанием ФИО.

- Строчки 19 и 14 предназначены для указания названия и других реквизитов, определяющих финансовых субъектов сделки, которые составили передаточный документ. Здесь может быть отражена информация о должностном лице, ведущем бухгалтерский учет на основании соглашения либо данные об агенте, передающему другой стороне сделки продукцию, приобретенную у продавца, но уже от своего имени.

Эти два реквизита обязательны, но если в бумаге будут проставлены официальные печати с указанием полного наименования всех заинтересованных сторон сделки, то данные строки можно не заполнять.

Оформляем реализацию: возможно ли выписать УПД вместо ТОРГ-12 и счета-фактуры?

Для того чтобы оформлять производимые торговые операции с помощью УПД, организации/ИП должны закрепить этот момент в учетной политике (УП).

Все формы документов, использующиеся в хоздеятельности и не входящие в альбомы унифицированных форм, нужно фиксировать в УП во избежание конфликтных ситуаций.

Оформляя операцию универсальным передаточным документом, экономический субъект не нарушает требований законодательных норм, поскольку согласно ст. 9 закона № 402-ФЗ он вправе самостоятельно определять формы документирования фактов хозяйственной жизни — об этом говорят налоговики в письме от 21.10.2013 № ММВ-20-3/[email protected]

В бухгалтерских же программах зачастую при оформлении отгрузок нужно выписать оба документа — и накладную, например по форме ТОРГ-12, и счет-фактуру, а уже при выборе печатной формы воспользоваться возможностью напечатать один документ (УПД) вместо двух. При выполнении работ или оказании услуг комплект счета-фактуры и акта универсальный передаточный документ также может заменить, однако на практике такое встречается довольно редко.

Кто подписывает?

Требование к подписанию каждого документа разное. Для накладной – это двухстороннее удостоверение, уполномоченными материально-ответственными лицами, отвечающими за отгрузку и получение ТМЦ, с обязательной единоличной подписью, расшифровкой подписантов и оттиском печати юридического лица, в случае ее применения.

Для счета-фактуры – удостоверение уполномоченными подписантами требуется только со стороны продавца, которые подтверждают момент исчисления НДС для зачета в бюджет, а для покупателя – для его вычета.

Итоги

Итак, в статье мы:

- рассказали о формах первичных отгрузочных документов и о том, почему в комплекте с ними должен или не должен идти счет-фактура;

- выяснили, для чего появился УПД и что отличает его от остальных отгрузочных документов;

- охарактеризовали позицию контролеров по отношению к УПД и привели их письма, где они разъясняют хозсубъектам их права по оформлению и использованию УПД или счета-фактуры при предъявлении НДС к вычету.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Допускается ли составление УПД в иностранной валюте

Этот вопрос часто вызывает много споров у руководителей компаний. Иногда это даже приводит к отказу от использования формата. Законодательство определяет, что вся первичная документация на территории РФ обязана заполняться только в российских рублях. Но законами ФНС допускается, что СФ будет оформляться с использованием долларов, евро или иных денег.

Если учитывать оба этих факта, то становится понятно, что теоретически это возможно. Но желательно дополнить бланк строчками, где сумма будет выражаться в официальной национальной валюте. Это снимет все вопросы, а добавить придется только одну колонку.