Что такое оценочные обязательства предприятия

Оценочное обязательство – это задолженность предприятия, точную сумму и срок погашения которого достоверно определить в настоящий момент не представляется возможным. Фактически, это зарезервированные на будущие издержки денежные средства (простыми словами, это резервы на долги, которые, возможно, в будущем придется выплатить, и размер которых пока что неизвестен).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Важно! Компания должна располагать документами, подтверждающими обоснованность размера оценочных обязательств (этого требует положение о ведении бухучета).

Оценочные обязательства могут возникнуть на балансе предприятия по следующим наиболее часто встречающимся причинам:

- появление задолженности вследствие требований закона, нормативного акта, обычая делового оборота, решения суда;

- возникновение долга перед физическим или юридическим лицом ввиду необходимости исполнения обязанностей, к которым привели хозяйственные операции предшествующих периодов (пример – объявление о реструктуризации компании).

Какие оценочные обязательства (строка 1430) признаются предприятиями

Важно! Компания, которая имеет право на применение упрощенных способов ведения бухгалтерского учета, может не обращаться к ПБУ 8/2010 и не признавать оценочные обязательства.

В бухгалтерском учете предприятия оценочное обязательство может быть признано только в том случае, если наблюдается одновременное соблюдение всех перечисленных ниже условий:

- Размер оценочного обязательства может быть оценен при наличии обоснований такой оценки.

- Ввиду необходимости исполнения оценочного обязательства появляется вероятность снижения экономических выгод предприятия на необходимую для погашения долга сумму средств.

- Компания не в состоянии избежать исполнения обязательства, так как оно возникло вследствие прошлых событий ее хозяйственной деятельности.

Ниже представлены наиболее часто встречающиеся частые случаи признания организациями оценочных обязательств. Таковые могут быть признаны в связи с:

- тем, что предприятие взяло на себя обязательства по гарантийному обслуживанию реализуемого ею товара;

- необходимостью в скором времени выплатить сотрудникам премии по итогам годовой работы или за выслугу лет (только в том случае, если такие премии обещаны трудовым или коллективным договором);

- приближением даты выплаты трудящимся их отпускных;

- участием компании в судебном процессе (в случае, когда у компании имеются основания полагать, что она выиграет дело, и она наверняка знает, какую сумму компенсации ей выплатит ответчик, т.к. обоснованно оценила ее размер);

- необходимостью уплаты штрафа по причине нарушения закона (если в отношении такого штрафа выполняются все условия признания оценочных обязательств);

- пониманием того, что заключенный договор является убыточным (если за расторжение такого соглашения его условиями предусмотрены штрафы).

Строка 1400 «Итого по разделу IV»

По строке 1400 отражается сумма показателей по строкам с кодами 1410 — 1450 и отражает общую величину долгосрочных обязательств организации:

Сумма строк: 1410 «Заемные средства» 1420 «Отложенные налоговые обязательства» 1430 «Резервы под условные обязательства» 1450 «Прочие обязательства»

Строка 1510 «Заемные средства»

По строке 1510 отражается информация о состоянии краткосрочных (срок погашения которых не превышает 12 месяцев) кредитов и займов, полученных организацией:

[Сальдо кредитовое по счету 66 «Расчеты по краткосрочным кредитам и займам»]

Плюс

[Сальдо кредитовое по счету 67 «Расчеты по долгосрочным кредитам и займам»] (в части задолженностей, срок погашения которых на отчетную дату не более 12 месяцев)

В соответствии с установленной в организации заемщика учетной политикой заемщик может осуществлять перевод долгосрочной задолженности в краткосрочную или учитывать находящиеся в его распоряжении заемные средства, срок погашения которых по договору займа или кредита превышает 12 месяцев, до истечения указанного срока в составе долгосрочной задолженности. При выборе первого варианта перевод долгосрочной задолженности по полученным займам и кредитам в краткосрочную организацией-заемщиком производится в момент, когда по условиям договора займа и (или) кредита до возврата основной суммы долга остается 365 дней. Организация-заемщик по истечении срока платежа обязана обеспечить перевод срочной задолженности в просроченную.

Строка 1520 «Кредиторская задолженность»

По строке 1520 отражается краткосрочная кредиторская задолженность организации, срок погашения которой не превышает 12 месяцев:

[Сальдо кредитовое по счету 60 «Расчеты с поставщиками и подрядчиками»]

Плюс

[Сальдо кредитовое по счету 62 «Расчеты с покупателями и заказчиками»]

Плюс

[Сальдо кредитовое по счету 68 «Расчеты по налогам и сборам»]

Плюс

[Сальдо кредитовое по счету 69 «Расчеты по социальному страхованию и обеспечению»]

Плюс

[Сальдо кредитовое по счету 70 «Расчеты с персоналом по оплате труда»]

Плюс

[Сальдо кредитовое по счету 71 «Расчеты с подотчетными лицами»]

Плюс

[Сальдо кредитовое по счету 73 «Расчеты с персоналом по прочим операциям»]

Плюс

[Сальдо кредитовое по счету 75 «Расчеты с учредителями»]

Плюс

[Сальдо кредитовое по счету 76 «Расчеты с разными дебиторами и кредиторами»]

Строка 1530 «Доходы будущих периодов»

По строке 1530 отражаются доходы будущих периодов, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам:

[Сальдо кредитовое по счету 98 «Доходы будущих периодов»]

Плюс

[Сальдо кредитовое по счету 86 «Целевое финансирование»] (в части целевого бюджетного финансирования, грантов, технической помощи и т.п.)

Прочие доходы организации за отчетный период, которые в соответствии с правилами бухгалтерского учета не зачисляются на счет прибылей и убытков, подлежат раскрытию в бухгалтерской отчетности обособленно.

Строка 1540 «Оценочные обязательства»

По строке 1540 отражаются суммы оценочных обязательств, предполагаемый срок исполнения которых не превышает 12 месяцев:

[Сальдо кредитовое по счету 96 «Резервы предстоящих расходов»]

Оценочное обязательство признается в бухгалтерском учете при одновременном соблюдении следующих условий:

· у организации существует обязанность, явившаяся следствием прошлых событий ее хозяйственной жизни, исполнения которой организация не может избежать. В случае, когда у организации возникают сомнения в наличии такой обязанности, организация признает оценочное обязательство, если в результате анализа всех обстоятельств и условий, включая мнения экспертов, более вероятно, чем нет, что обязанность существует;

· уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства, вероятно;

· величина оценочного обязательства может быть обоснованно оценена.

Строка 1550 «Прочие обязательства»

По строке 1550 отражаются прочие обязательства организации, срок погашения которых не превышает 12 месяцев:

[Сальдо кредитовое по счету 76 «Расчеты с разными дебиторами и кредиторами»] (в части прочих краткосрочных обязательств)

Плюс

[Сальдо кредитовое по счету 86 «Целевое финансирование»] (в части прочих краткосрочных обязательств)

В составе прочих краткосрочных обязательств могут отражаться:

· целевое финансирование, полученное организациями-застройщиками от инвесторов и порождающее обязательство по передаче им построенного объекта в течение 12 месяцев после отчетной даты;

· суммы НДС, принятые к вычету при перечислении аванса (предоплаты) и подлежащие восстановлению к уплате в бюджет при фактическом получении товаров, работ, услуг либо при возврате перечисленного аванса;

· фонды специального назначения на финансирование текущих расходов.

Строка 1500 «Итого по разделу V»

По строке 1500 отражается сумма показателей по строкам с кодами 1510 — 1550 и отражает общую величину краткосрочных обязательств организации:

Сумма строк: 1510 «Заемные средства» 1520 «Кредиторская задолженность» 1530 «Доходы будущих периодов» 1540 «Резервы предстоящих расходов» 1550 «Прочие обязательства»

Строка 1700 «БАЛАНС»

Показатель строки 1700 отражает общую стоимость пассивов организации. Значение данной строки характеризует валюту баланса.

Сумма строк: 1300 «Итого по разделу III» 1400 «Итого по разделу IV» 1500 «Итого по разделу V»

38. Доходы организации — определение, классификация, условия признания и отражение в Бухгалтерской финансовой отчетности».

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

· доходы от обычных видов деятельности;

· прочие доходы.

Для целей бухгалтерского учета организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями исходя из требований настоящего Положения, характера своей деятельности, вида доходов и условий их получения.

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее — выручка).

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связанно с этой деятельностью (арендная плата).

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, получение которых связано с этой деятельностью (лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности).

В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связано с этой деятельностью.

Доходы, получаемые организацией от предоставления за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является предметом деятельности организации, относятся к прочим доходам.

Прочими доходами являются:

· поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

· поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

· поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

· прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

· поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

· проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

· штрафы, пени, неустойки за нарушение условий договоров;

· активы, полученные безвозмездно, в том числе по договору дарения;

· поступления в возмещение причиненных организации убытков;

· прибыль прошлых лет, выявленная в отчетном году;

· суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

· курсовые разницы;

· сумма дооценки активов;

· прочие доходы.

Выручка признается в бухгалтерском учете при наличии следующих условий:

· организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

· сумма выручки может быть определена;

· имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

· право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

· расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Не признаются доходами организации поступления от других юридических и физических лиц:

· сумм налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

· по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

· в порядке предварительной оплаты продукции, товаров, работ, услуг;

· авансов в счет оплаты продукции, товаров, работ, услуг;

· задатка;

· в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

· в погашение кредита, займа, предоставленного заемщику.

39. «Отчет о прибылях и убытках» – основные показатели и их характеристики.

Строка 2110 «Выручка»

По строке 2110 отражается:

[Кредитовый оборот по счету 90 «Продажи»]

Минус

[Дебетовый оборот по субсчету 90 «Налог на добавленную стоимость»]

Минус

[Дебетовый оборот по субсчету 90 «Акцизы»]

Минус

[Дебетовый оборот по субсчету 90 «Экспортные (таможенные) пошлины»]

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

⇐ Предыдущая14Следующая ⇒

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

Счет 96 бухгалтерского баланса: общие сведения

Счет 96 бухгалтерского учета предназначен для фиксирования на нем информации о создании резервных фондов, предназначенных для исполнения имеющихся обязательств компании. Денежные средства из резервов при этом равномерно относятся бухгалтером в расходы.

96 счет – активно-пассивный. По дебету будет отображено фактическое расходование финансов, сформировавших резерв. А по кредиту демонстрируется резервирование вычисленных сумм в корреспонденции со счетами:

- расходов на продажи товаров/услуг;

- учета издержек на производство.

Строки 1100 (190), 1150 (120), 1160, 1170 (140), 1180, 1190

В строке 1100 содержится информация о полной сумме внеоборотных активов предприятия. До смены приказа это была строка 190. Последующие 6 строк — это элементы, дающие в сумме значение данной строки.

Строка 1150 бухгалтерского баланса с расшифровкой соответствует прежней строке 120. В нее вносятся данные по основным средствам предприятия, имеющиеся на момент отчета.

В строке 1160 отражается информация о размере имеющихся на предприятии материальных ценностей, а также вложений, приносящих доход. Все данные учитываются на счете 03.

Строка 1170, бывшая 140, содержит данные об инвестиционных вложениях предприятия, если они осуществляются более чем на 12 месяцев. Учет ведется по дебету счетов 58 и 55, субсчет носит название «Депозиты».

Строка 1180 содержит отнесенные налоговые активы. Здесь указывается сальдо счета 09. В строку 1190 входят все внеоборотные активы, которые не упоминались выше.

В каком размере признаются оценочные обязательства (строка 1430)

Определение размера оценочного обязательства зависит от того, насколько длительным окажется срок его исполнения:

| Предполагаемое время исполнения обязательства, установленное в учетной политике | Размер оценочного обязательства | Нормативное регулирование |

| Менее 12 месяцев или ровно 1 год | Величина, отражающая наиболее достоверную денежную оценку затрат, которые будут понесены ради исполнения данного обязательства. | п. 15 ПБУ 8/2010 |

| Более 12 месяцев | Определение величины оценочного обязательства производится по приведенной (дисконтированной) стоимости. | п. 20 ПБУ 8/2010 ч. 2 п. 20 ПБУ 8/2010 (требования к установленной ставке дисконтирования) |

При вычислении суммы оценочных обязательств во внимание должны приниматься:

- будущие события хозяйственной жизни, которые могут повлиять на размер оцениваемого обязательства;

- вероятные риски;

- последствия, которые станут известны по окончании отчетного года.

Величина выявленного оценочного обязательства предприятия определяется:

- путем осуществления выбора из некоторого интервала значений;

- как средневзвешенная величина из нескольких значений этого интервала;

- как среднее арифметическое из самого маленького и самого большого значения.

Как определить сумму резерва

Скажем, вы определились, что у вашей компании есть оценочное обязательство. Теперь нужно рассчитать сумму, на которую будем формировать резерв. Конкретный порядок определения размера отчислений в резерв в ПБУ 8/2010 не определен. Резерв создается в сумме, отражающей наиболее достоверную денежную оценку расходов, необходимых для погашения обязательства. Эта оценка определяется вами самостоятельно на основе имеющихся фактов или опыта аналогичных операций, а иногда с помощью независимых экспертов. Обязательно составьте документ и зафиксируйте проведенную оценку затратпп. 15, 16 ПБУ 8/2010.

При расчете величины резерва надо придерживаться некоторых правил. Покажем на примерах.

Пример 1. Определение суммы резерва по судебному иску

/ условие / По состоянию на отчетную дату организация является стороной судебного разбирательства. На основе заключения юристов сделан вывод, что более вероятно, что судебное решение будет принято не в ее пользу. Ожидается, что с вероятностью 80% сумма потерь составит 300—500 тыс. руб. либо с вероятностью 20% — от 600 тыс. руб. до 1000 тыс. руб.

/ решение / Сначала считаем среднее арифметическое из наибольшего и наименьшего значений интервала:

- (300 тыс. руб. + 500 тыс. руб.) / 2 = 400 тыс. руб. — вероятность 80%;

- (600 тыс. руб. + 1000 тыс. руб.) / 2 = 800 тыс. руб. — вероятность 20%.

В качестве суммы резерва принимается средневзвешенная величина:

400 тыс. руб. х 0,80 + 800 тыс. руб. х 0,20 = 480 тыс. руб.

Оценочное обязательство по судебному разбирательству признается в бухучете в размере 480 тыс. руб.

Если предполагаемый срок платежа по оценочному обязательству превышает 12 месяцев после отчетной даты, то при расчете размера резерва нужно учитывать ставку дисконтированияп. 20 ПБУ 8/2010.

Пример 2. Определение суммы резерва с учетом ставки дисконтирования

/ условие / Организация рассчитывает величину оценочного обязательства по состоянию на 31 декабря 2014 г. Предполагаемая величина подлежащего погашению обязательства — 1500 тыс. руб. Срок погашения обязательства — 15 июля 2021 г. Ставка дисконтирования, принятая организацией, — 14%.

/ решение / Считаем стоимость оценочного обязательства на отчетную дату (она называется приведенной стоимостью).

Определяем КД: 1 / (1 + 0,14)1,5 = 0,8216.

Итак, смотрим, что же у нас получилось по годам.

| Дата | Расходы, увеличивающие сумму оценочного обязательства, тыс. руб. | Приведенная стоимость оценочного обязательства, тыс. руб. |

| 31 декабря 2014 г. | — | 1232,4 (1500 тыс. руб. х 0,8216) |

| 31 декабря 2015 г. | 172,5 (1232,4 тыс. руб. х 0,14) | 1404,9 (1232,4 тыс. руб. + 172,5 тыс. руб.) |

| 30 июня 2021 г.* | 95,1 (1404,9 тыс. руб. х 0,0677**) | 1500,0 (1404,9 тыс. руб. + 95,1 тыс. руб.) |

* Для упрощения расчетов принято решение определить приведенную стоимость исходя из периода отсрочки 1 год 6 месяцев, то есть до 30.06.2016. Оставшиеся до момента оплаты 15 дней (01.07.2016—15.07.2016) решено не учитывать при дисконтировании, так как эффект от этой процедуры несущественный.

** Полугодовая ставка дисконтирования равна 6,77%.

Ежегодно сумма оценочного обязательства будет увеличиваться в связи с ростом его приведенной стоимости.

Еще хотелось бы несколько слов сказать о формировании резерва по заведомо убыточным договорамп. 2 ПБУ 8/2010.

Пример 3. Определение суммы резерва по убыточным договорам

/ условие / Организация заключила договор на поставку производимой ею продукции. Ожидаемая выручка составляет 800 тыс. руб. (без НДС). Организация оценивает, что вследствие роста цен на сырье расходы на производство предусмотренной договором продукции составят 1100 тыс. руб. (без НДС). На отчетную дату компания еще не начала исполнять свои обязательства по договору. Неустойка за расторжение договора составит 400 тыс. руб.

/ решение / Договор является заведомо убыточным, поскольку неизбежные расходы на его исполнение (1100 тыс. руб.) превышают ожидаемые поступления по нему (800 тыс. руб.). Убыток составит 300 тыс. руб. (1100 тыс. руб. – 800 тыс. руб.). А если компания откажется от исполнения договора, то должна будет заплатить неустойку (400 тыс. руб.).

В таком случае оценочное обязательство признается в бухгалтерском учете в сумме возможного чистого убытка при исполнении договора (300 тыс. руб.), которая меньше, чем сумма неустойки за неисполнение договора (400 тыс. руб.).

Если бы организация решила все-таки расторгнуть договор и заплатить штраф, то в учете была бы отражена именно сумма штрафных санкций (400 тыс. руб.).

Пример по расчету величины оценочного обязательства

ООО “Свет” в 2021 году получило повестку в суд. Ответчиком по делу является ООО “Тьма”, требования которого заключаются в принудительном взыскании с истца прямых издержек в сумме 15 000 рублей и упущенной выгоды в размере 55 000 рублей.

Судебное разбирательство продолжалось, когда для ООО “Свет” наступил конец отчетного периода. Внутренний эксперт предприятия полагает, что в суде победит ООО “Тьма”. При этом, если по судебному решению истец обязуется компенсировать только прямые издержки оппонента, убытки составят лишь 15 тысяч рублей. Но если ООО “Свет” придется также возмещать упущенную выгоду, расход будет равен 70 тысячам рублей. Были оплачены консультационные услуги внешнего эксперта, который выдал заключение о вероятности решения суда: 70% к 30% соответственно.

Существует такой вариант развития событий, что ООО “Свет” по решению суда должно будет компенсировать лишь прямые издержки ООО “Тьма” и потратить на погашение обязательства только 15 тысяч рублей. Однако, расчет величины суммы оценочных обязательств в бухгалтерском учете истца проводится с принятием во внимание вероятности компенсации также и упущенной выгоды ООО “Тьма”:

15 000 р. х 0,7 + 55 000 р. х 0,3 = 27 000 рублей.

Ориентировочный срок погашения оценочного обязательства составляет полгода. Оно будет зафиксировано бухгалтером ООО “Свет” в сумме 27 тысяч рублей на счете 96.

Как данные бухгалтерского учета необходимы для заполнения строки 1430

Важно! В общем случае сведения по стр. 1430 бухгалтерского баланса по состоянию на 31.12 года N и на ту же дату года N-1 должны быть перенесены из баланса за предыдущий год.

Чтобы внести запись в строку 1430 “Оценочные обязательства”, понадобятся данные о кредитовом сальдо по счету 96 в части оценочных обязательств на отчетную дату. При этом учитываются лишь те оценочные обязательства, предполагаемый срок исполнения которых составляет более 1 года после отчетной даты.

Строка 1230 бухгалтерского баланса (230, 240): расшифровка, принципы строения кодов строк

Каждой строке бухгалтерского баланса соответствует код, позволяющий идентифицировать данные, содержащиеся в ней. Основными потребителями этих кодов являются статистические и контролирующие органы, которые могут проводить по ним аналитическую работу.

В настоящее время коды состоят из 4 цифр. Например, строка 1230 бухгалтерского баланса, бывшая строка 240, содержит в расшифровке дебиторскую задолженность. В данной строке показана сумма задолженности, которую имеют перед компанией ее партнеры, контрагенты и прочие взаимодействующие с ней лица в определенный промежуток времени.

Строка 230 тоже принадлежала к этой категории и отражала долги, которые могут быть погашены не ранее чем через 12 месяцев.

Коды строк бухгалтерского баланса содержат вполне определенную информацию:

- Первая цифра — это принадлежность именно к бухгалтерскому балансу, а не к другому документу.

- Вторая цифра обозначает принадлежность к определенному разделу актива.

- Третья цифра показывает место данного актива в ликвидном ранжире. Чем выше ликвидность, тем больше цифра.

- Четвертая цифра требуется для детализации строк. Тем самым выполняются требования, содержащиеся в ПБУ 4/99.

По аналогичному принципу выборочно опишем, какие коды соответствуют строкам, и приведем их краткую расшифровку. Отдельно укажем в таблице новые и старые коды, поскольку баланс надо составлять за 3 года, а 2 года назад еще действовали прежние значения кодов.

Графа “Пояснения” к бухгалтерскому балансу для строки 1430

Рассмотрим, какие сведения указывать в графе “Пояснения”. Бухгалтеру следует привести указания на раскрытие показателя. В “Пояснениях” по стр. 1430 следует указать табл.7 “Оценочные обязательства” (в ней развернуты данные об оценочных обязательствах, запланированное время исполнения которых не менее 1 года после отчетной даты) в тех случаях, когда компания оформляет Пояснения к ББ и ОФР по формам из Примера оформления Пояснений*.

* Примеры содержатся в Приложении 3 к Приказу Министерства финансов РФ № 66н.

Строки 1210 (210), 1220 (220), 1240 (250), 1250, 1260 и 1200 (290)

Прежняя строка 210 соответствует нынешней строке 1210 баланса, бухгалтерия вносит в нее данные по оставшимся запасам.

Строка 1220 бухгалтерского баланса в прежнем варианте — строка 220. Она должна содержать данные по НДС, который выставлен поставщиком, но до момента составления отчета не принят к вычету. По сути, это дебетовое сальдо счета 19.

Строка 1240 бухгалтерского баланса с расшифровкой ранее была строкой 250. В ней отражаются инвестиции, срок которых не достигает года.

Строка 1250 — это денежные активы компании в национальной, иностранной валюте, а также других ресурсах. Имеются в виду счета 50, 51, 52 и 55.

Строка 1260 содержит все иные активы, которые не нашли места в вышеприведенных строках раздела.

Строка 1200 в прежней редакции формы была строкой 290 бухгалтерского баланса. Здесь отражаются итоговые результаты по разделу 2.

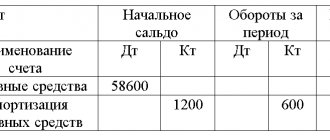

Пример заполнения строки 1430 “Оценочные обязательства”

Рассмотрим наглядный пример того, как будет выглядеть заполненная строка 1430 “Оценочные обязательства”:

Решение задачи по заполнению строки 1430:

Распространенные проводки по учету резервирования денежных средств

Наиболее часто встречающиеся проводки по бухгалтерскому учету резервных финансов, в том числе на погашение оценочных задолженностей, представлены в следующей таблице:

| Операция | ДЕБЕТ | КРЕДИТ |

| Создание денежного резерва | ||

| Формирование денежного резерва с целью выплаты сотрудникам отпускных, в том числе с целью уплаты страховых взносов по обязательному страхованию. | 20 (23, 25, 44) | 96 |

| Формирование денежного резерва в счет предстоящих затрат фирмы | 91 | 96 |

| Списание денежных резервов | ||

| Начисление страховых выплат за счет денежных резервов | 96 | 70 |

| Начисление страховых взносов за счет оценочных обязательств | 96 | 69 |

| Погашение расходов по вспомогательному производству и текущему ремонту | 96 | 23 |

| Внесение поправок и учет излишне начисленных сумм денежного резерва в составе прочих расходов | 96 | 91.1 |

Часто задаваемые вопросы по теме “Оценочные обязательства (строка 1430)

Вопрос: Какой нормативный акт регулирует принятие в бухучете оценочных обязательств, их списание, вычисление их суммы и отображение информации о них в балансе предприятия?

Ответ: ПБУ 8/2010 (утв. Приказом Министерства финансов РФ от 30 декабря 2010 № 167н).

Вопрос: Существует ли нормативный показатель оценочных обязательств? Что означает уменьшение-увеличение нормативного показателя?

Ответ: Никакими нормативными и законодательными актами не установлено нормативных значений показателя оценочных обязательств, поэтому не существует и экономической интерпретации его значений. Однако, однозначно можно сказать, что увеличение величины оценочных обязательств в динамике свидетельствует о падении эффективности предприятия.

Кто должен применять ПБУ 8/2010

ПБУ 8/2010 обязаны применять все организации, за исключением малых предприятий, банков и госучрежденийпп. 1, 3 ПБУ 8/2010.

Но ждет ли компанию какая-либо ответственность за неприменение ПБУ 8/2010? Как вы наверняка знаете, налоговая может оштрафовать организацию на 10—30 тыс. руб. за систематическое несвоевременное или неправильное отражение в бухучете и в отчетности хозяйственных операцийст. 120 НК РФ. Но к оценочным обязательствам эта норма не может применяться. Ведь начисление резерва по оценочным обязательствам — это не хозяйственная операция. Необходимость создания резервов организации вытекает из прошлых событий. То есть по ст. 120 НК вас не оштрафуют.

За грубое нарушение правил ведения бухучета на сумму от 2 тыс. до 3 тыс. руб. может пострадать руководитель компаниист. 15.11 КоАП РФ, но только если из-за неначисления резервов статья (строка) отчетности исказится больше чем на 10%. Правда, для этого налоговикам нужно самостоятельно рассчитать сумму резерва, а они вряд ли будут этим заниматься, так как на доначислении налогов это никак не отразится. Да и суммы штрафа небольшие, чтобы идти ради них в суд. А этот штраф взыскивается только в судебном порядке.

Но если отчетность компании проверяют аудиторы, они точно заметят несоблюдение правил ПБУ 8/2010 и могут отразить это в заключении.