Сверка расчетов с ПФР для организаций и предпринимателей может быть обязательной процедурой, а может проводиться и по инициативе последних. Проведение сверки позволит выявить наличие задолженности по взносам или наоборот переплату. На основании полученного документа, подтверждающего наличие переплаты, компания сможет ее вернуть или зачесть в счет будущих платежей. В статье рассмотрим как проводится сверка расчетов с ПФР, каким способом направить запрос и как правильно составить заявление.

Польза

И практикующие специалисты, и сотрудники отделений Пенсионного фонда настоятельно советуют иногда делать сверку платежей с ПФР. Что это даст? А вот что:

- вы будете спокойны, что информация о вашей компании точно и верно отражена в учетных документах ПФ;

- вы будете уверены, что на вашем бизнесе не «висит» никаких недоплат по страховым взносам.

Сразу заметим, что законодательство о бухгалтерском учете требует обязательно проводить инвентаризацию до того, как начали формировать годовую бухгалтерскую отчетность.

Сроки, подписание бумаг

В законодательстве не прописаны сроки, которыми ограничивается время подготовки специалистами ПФР акта сверки. Представитель работодателя при вручении ему экземпляра итогового документа должен обязательно проставить дату фактического его получения. Дополнительно рекомендуется указать в бланке способ, которым акт был направлен предприятию: по почте, или должностное лицо плательщика взносов лично явилось в отделение ПФР за документацией. Акт должен визироваться со стороны работодателя руководителем компании.

Если у директора нет возможности получить документ лично, он вправе делегировать такие полномочия одному из своих сотрудников (оформив на него доверенность).

Плательщик взносов после ознакомления с актом подписывает оба его экземпляра. Первый остается у работодателя, второй должен быть возвращен специалистам ПФР. Юридической силой акт наделяется только после его подписания всеми участниками сверки. На его основании плательщик взносов может оформить возврат переплаты или инициировать зачет излишне уплаченных средств в счет погашения будущих обязательств.

Что запрашивать

Начнем с того, что сверка платежей с ПФР в 2016 году подразумевает получение одного из документов (см. таблицу).

| Документ | Что в нем |

| Справка о состоянии платежей по страховым взносам (+ пеням и штрафам) | Покажет факт переплаты или недоплаты на конкретный момент времени |

| Сведения о состоянии расчетов | Раскроет сделанные платежи за периоды, по которым вы запросили данные |

Цели сверки расчетов с ПФР

Сверка расчетов по пенсионным взносам между работодателем и контролирующей государственной структурой может инициироваться любой из сторон. Обязательность проверки установлена для периода подготовки сводных данных для составления годовой отчетности. Сверка расчетов помогает решить такие задачи:

- подтвердить факт перечисления излишних средств;

- выявить суммы, которые были взысканы контролирующим органом в завышенном объеме;

- принять решение по платежам, требующим уточнения;

- проверить итоговые показатели по обязательствам перед бюджетом.

Исход

Когда можно считать, что сверка окончена? А когда сведения из ваших учетных источников полностью совпали с содержанием одного из указанных в таблице документов.

В обратной ситуации, когда у вас не все в порядке с платежами, будьте готовы войти в более детальный режим уже совместной сверки платежей с ПФР. По ее итогам сотрудники фонда оформят специальный акт (бланк 21-ПФР). Причем, на него все равно можно подать свои возражения.

Совместная сверка обязательно охватит отчисления:

- на страховую пенсию;

- на накопительную пенсию;

- по дополнительным тарифам;

- на обязательный медстрах в ФФОМС + в ТФОМС (по 31.12.2011).

Результат сверки

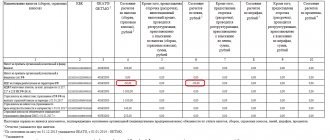

Итоги совместных сверок с пенсионными органами оформляются актом по форме 21-ПФР. Шаблон этого документа является унифицированным. Бланк утвержден Постановлением от 22.12.2015 г. № 511п (автор – Правление ПФР). Структура акта представлена такими информационными блоками:

- Шапка документа. В ней прописывается наименование органа ПФР, которым была осуществлена совместная с работодателем сверка взносов, приводятся данные о плательщике, расчеты с которым проверялись. При обозначении работодателя обязательно должны быть указаны его название и присвоенный ему регистрационный номер в ПФР, контактные данные.

- Заголовок документа с проставлением даты его оформления и порядковым номером.

- Перечень должностных лиц, которые несут ответственность за реализацию сверки расчетов по взносам. В списках должны присутствовать представители обеих сторон.

- Прописывается временной интервал, за который были проверены расчетные операции между сторонами.

- Табличный блок с основной информацией по результатам всех процедур.

- Подписи сторон.

В табличном блоке документа указываются виды расчетных операций, по которым проверяются перечисления и сальдо. В отдельных графах приводятся остатки по состоянию на требуемую дату, выводятся недоимки, величины излишне перечисленных средств, размер произведенных взысканий. Обособленно показываются платежи, по которым информация остается невыясненной и требует более детальной проверки. Все суммовые значения должны отражаться в рублях с копейками. Необходимо указывать конечные сальдо по данным ПФР и те цифры, которые значатся в учете у работодателя.

Под табличным блоком сотрудник ПФР, занимавшийся совместной с плательщиком взносов проверкой, визирует документ своей подписью. Представитель работодателя изучает содержание акта и в письменной форме выражает свое согласие или несогласие с отраженными результатами. Если плательщик считает, что данные в акте являются достоверными, он прописывает в специально отведенном поле «без разногласий». Если страхователь считает, что показанные сведения не соответствуют действительности, то он должен выразить свое несогласие с обозначенными итогами фразой «с разногласиями».

При зафиксированных разночтениях по результатам сверки ответственные сотрудники ПФР совместно с представителями работодателями после даты подписания акта выявляют причины разногласий. Для этого анализируются расшифровки платежей, сверяется правильность оформления платежек и отнесение сумм на соответствующие виды взносов.

По Интернету

Продвинутые бухгалтеры давно отказались от бумажного общения с ПФР в пользу онлайн сверки платежей с ПФР. Этот способ позволяет не посещать офис «пенсионщиков». Оба рассмотренных документа можно получить и посредством обмена электронного общения с фондом. На практике выделяют 2 способа (см. таблицу).

| Способ | Что дает |

| Через оператора, с помощью которого отчитываетесь перед фондом | Обычно можно получить только справку о состоянии расчетов |

| Через личный кабинет на сайте ПФР – https://es.pfrf.ru/ | Регистрация на этом сервисе позволяет, как узнать историю внесения вами страховых взносов, так и попросить справку о состоянии расчетов в этой части |

Имейте в виду: по интернету получить от ПФР интересующие сведения можно намного быстрее! Так, справка должна быть готова уже за один день, в то время, как отклика на бумажный запрос придется ждать пять рабочих будней. Читать также

27.09.2016

Общие правила

Все индивидуальные предприниматели и организации, которые в своей деятельности используют наемный труд, обязаны исчислять и уплачивать страховое обеспечение в пользу застрахованных граждан. Так, компании обязаны перечислять взносы:

- на обязательное пенсионное страхование;

- на обязательное медицинское страхование;

- на временную нетрудоспособность и материнство;

- на профзаболевания и несчастные случаи.

Действующий порядок и сроки исчисления страховых взносов закреплены в 34 главе Налогового кодекса. А взносы на травматизм регламентированы в законе № 255-ФЗ. Напомним, что до 2021 года страховое обеспечение зачислялось напрямую во внебюджетные фонды (ФФОМС, ПФР и ФСС). В настоящее время все платежи подлежат зачислению в ФНС, так как налоговики признаны новыми администраторами страховых взносов.

Образец письма

Подать запрос в территориальное отделение ПФ, где плательщик находится на учете, на получение справки или информации можно, обратившись лично или через интернет. От этого зависит, как требуется оформить заявление, на бумажном носителе или в электронном виде. Образец письма можно найти в интернете.

После обращения плательщика на бумажном носителе контролирующий орган обязан в течение 5 дней оформить запрашиваемый документ на основании информации, которая хранится у него в базах данных. Запрос представляет собой письменное обращение страхователя к Фонду, унифицированный бланк для его оформления законодателем не предусмотрен, поэтому составить письмо можно в свободной форме.

В заявлении важно правильно отобразить реквизиты страхователя, которые позволят его идентифицировать, и период, за который требуется представить информацию.

В заявление необходимо включить:

- Название территориального отделения ПФ, в которое подается запрос на сведения, интересующие страхователя.

- Данные заявителя. Если это предприятие, то его полное название и регистрационный номер, под которым оно числится в Фонде, юридический адрес, ИНН и КПП. Если это ИП или иное физлицо, то требуется указать данные на основании паспорта, в том числе и адрес прописки, ИНН, регистрационный номер в ПФ. Обязательно заявитель указывает свой контактный телефон.

- Далее, посередине листа оформляется обращение к контролирующему органу. В своей просьбе заявитель указывает, какой именно документ он желает получить от Фонда – справку или информацию, а также период, за который ему необходимы сведения.

- После изложения своей просьбы в краткой форме заявитель подписывает документ и ставит дату оформления. От имени предприятия обычно такие заявления подписывает руководитель. Если у ИП или предприятия есть печать, то ее следует проставить на заявлении.

Если заявление будет подано на бумажном носителе лично представителем страхователя, то документ регистрируется ответственным сотрудником ПФ, а заявителю выдается регистрационный номер. Оформлять такое заявление достаточно в одном экземпляре.

Требования к формам

Если требуется составление , то его форму определяют контролирующие органы. К нему имеется ряд следующих требований

:

- акт составляется по форме 17-ФСС;

- в нём не допустимы помарки и исправления;

- состоит из вводной, описательной и итоговой частей;

- реквизиты вводной части – номер и дата составления документа, ФИО проводившего проверку, наименование контролирующего органа, организации страховщика или ФИО предпринимателя, регистрационный номер, ИНН/КПП, адрес, где находится предприятие, период камеральной проверки, дату начала и завершения и список предоставленной документации;

- в описательной части фиксируют сведения о недоимке, о подтверждении нарушения закона в ходе проверки;

- в итоговой пишется вывод контролирующего органа, предложения по оплате взносов или привлечению к ответственности страховщика, изменения бухгалтерской документации;

- подписывается страховщиком и сотрудниками фонда, проводившими проверку;

- каждая из сторон получает по 1 экземпляру акта;

- нарушения со стороны страховщика фонд имеет право группировать в таблицы, ведомости и другие документы, прилагающиеся к акту.

Унифицированной формы заявления на сегодняшний день не существует, но у каждого фонда имеется образец, по которому эти документы составляются. При незнании такового подавать заявление можно и в произвольной форме.

К заявлению прилагается отчёт 4-ФСС, но фонд может затребовать и иные документы в зависимости от вида пособия. При случае временной нетрудоспособности потребуется соответствующий листок из медицинского учреждения.

Список документов страхователя, требуемый фондом в случае беременности и родов:

- лист нетрудоспособности;

- заявление о предоставлении отпуска в связи с беременностью и родами;

- приказ;

- единовременное пособие женщине, вставшей на учёт в роддоме или другом медицинском центре на сроках беременности до 3 месяцев;

- свидетельство о рождении ребёнка;

- справка с места работы супруга;

- ЕДВ по уходу за ребёнком.

Как самостоятельно заполнить форму 22-ПФР — в данном видео.

Зачет переплаты

После получения заявления сотрудниками Пенсионного фонда о зачёте или возврате денежной суммы, а также по завершении сверки и подписи акта наступает период зачёта. Решение о возврате или зачёте принимается в течение 10 рабочих дней с момента:

- подписания акта сверки;

- если такового не проводилось — получения заявления о зачёте.

Если фонд принял положительное решение, на основании 26 и 27 статей Закона №212-ФЗ сумма начисляется в течение 30 календарных дней

. Если после одобрения заявления ПРФ спустя 30 дней не вернул переплаченную сумму, с этого органа можно будет взыскать проценты, начисляемые ежедневно по ставке рефинансирования 1/300.

Также при одобрении заявления о зачёте предприятие может взыскать с Пенсионного фонда сумму в размере излишних взысканий и штрафов с процентами по той же ставке рефинансирования (1/300). Но если у компании имеются задолженности по этим штрафам, ей сначала придётся оплатить их, а потом ПФР вернёт излишнюю сумму.

В организации может быть и такой случай, когда бухгалтер допустил ошибку в реквизитах, обнаружил её, составил и оплатил правильный отчёт и подал в банк письмо. Тогда организация переплачивает, и Cоцстрах становится должником.

Об обнаружении ошибки по истечении платежного срока по страховым выплатам ФСС информирует должника в течение 10 рабочих дней. Но для страховщика будет гораздо лучше не дожидаться обнаружения фондом ошибки, а самостоятельно обратиться в органы и затребовать проведение сверки.

ИП не знает, где искать правду: ИФНС блокирует счет из-за ошибки ПФР

Очередной ИП, ставший жертвой неслаженной работы ФНС и ПФР, обратился на форум Клерк.ру за советом.

ИП возмущен и обескуражен. По данным ИФНС за ним числится задолженность по страховым взносам на начало этого года.

При этом по данным ПФР никакой задолженности не имеется, что доказывается соответствующей справкой. Однако эта справка для ИФНС – пустой звук, налоговики не принимают ее во внимание.

Значение имеет лишь электронный обмен с ПФР.

А ПФР не торопится обновлять искаженную информацию. Как говорится, солдат спит – служба идет.ИП УСН 6% Задолбала налоговая блокирует счета и списывает задолженность по пеням за несвоевременную уплату взносов в ПФР за предыдущие годы. Все взносы платил вовремя. ПФР что-то у себя накосячил и отнес их к ошибочным.

Съездил в ПФР провел сверку. Все подкорректировали — задолженности нет. Дали справку о состоянии взаиморасчетов. Все по нулям. Принес справку в налоговую — не берут не хотят смотреть. Говорят что ПФР должен все в электронном виде им передать. ПФР ничего не передает и как сделать так чтобы передал непонятно.

Говорят что выгружают все централизовано и когда будут выгружать в следующий раз — одному богу известно. Короче данные в налоговой не обновляются.

Написал жалобу начальнику Инспекции. Приложил все документы + справку о состоянии взаиморасчетов с ПФР.

Все естественно проигнорировали и предлагаю мне чтобы, цитирую,

«пенсионный фонд передал информацию в ФНС в электронном виде»

.

Я здесь причем непонятно. Как могу на пенсионный фонд — тоже непонятно. Вопросы: 1. Есть ли какой-то законный механизм заставить ПФР передать данные в ФНС 2.

Если такого механизма нет, как поступать дальше?

Жалоба в ФНС по Москве и в суд? — ИП2017 К сожалению, такие мытарства налогоплательщиков сейчас, увы, не редкость.

Как подметили участники обсуждения, жаловаться в ФНС не имеет смысла, так как такие жалобы остаются без рассмотрения. В соответствии с взаимодействия отделений ПФР и ФСС России с управлениями ФНС по субъектам РФ (утвержден 22.07.2016 №ММВ-23-1/[email protected]/3И и №ММВ-23-1/[email protected]/02-11-10/06-3098П)

Порядок осуществления проверки ПФР в 2021 году

Содержание: В статье будут рассмотрены вопросы, которые касаются проверки Пенсионным Фондом. Что необходимо знать в этом случае, какими законами руководствуется ПФ и какие нужны документы – об этом далее.

Сотрудники Пенсионного Фонда имеют полное право на осуществление проверок.

Их порядок ничем не отличается от проверок службами налоговой инспекции.

Что же необходимо знать плательщикам, если у них запросят документы? Как действовать в таких ситуациях? Каким образом выбирают кандидатов для проверки:

- постоянное внесение изменений в расчеты по взносам;

- неправильно начислена заработная плата сотрудникам;

- в случае заниженных страховых взносов;

- если плательщик относится к числу крупнейших;

- в случае несвоевременного предоставления в Пенсионный Фонд каких-либо данных;

- если у плательщика имеются выплаты, которые не облагаются налогами;

- при наличии задолженности по уплатам взносов;

- в случае поступления в органы ПФ информации об использовании плательщиком заниженных тарифов по взносам.

- при выявлении несоответствий в расчетах и предоставляемых сведениях;

Все графики проверок заранее спланированы.

Органы Пенсионного Фонда особое внимание уделяют контролю за внесение плательщиками страховых взносов.

Основанием для проверки является решение руководителя или его заместителя. Проводится проверка по месту жительства плательщика или месту нахождения его предприятия.

Для доступа к проверяемой территории необходимо предъявить удостоверение служащего ПФ и разрешение от органов контроля. В случае отсутствия помещения у плательщика проверка может проводиться на территории Пенсионного Фонда.

Продолжительность проверки зависит от решения руководителя.

Стоит обратить внимание на следующее: Во время выездной проверки Инспектор может проверять информацию только за последние 3 года Срок проведения Со дня вынесения решения и до момента составления отчетного акта Проверка может приостанавливаться