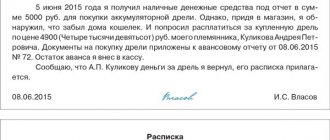

Беспроцентный займ между юридическими лицами налоговые последствия Вечер добрый! Работаю бухгалтером на одной небольшой фирме. Фирма молодая, обороты небольшие, поэтому денег не хватает.

А не так давно директор попросил узнать, можно ли оформить беспроцентный займ между юридическими лицами, налоговые последствия чтобы были минимальны.

Изучив законодательную базу, пришла к выводу, что в целом такие операции проводить разрешено. Даже можно не уплачивать налог на прибыть, как раньше. Правда, для этого нужно пустить деньги зама в производство.

Наша фирма имеет производственные мощности, поэтому мы попадаем под этот критерий. Теперь главное найти юрлицо, готовое предоставить нам заем без процентов по нему.

Кто вправе предоставлять заем

Любая деятельность по кредитованию физических и юридических лиц подлежит лицензированию. Выдавать деньги вправе банки, кредитные организации и фирмы по микрозаймам. Но дать взаймы могут и обычные организации, чей вид деятельности не имеет отношения к кредитованию. Например, получить в своей компании денежные средства могут учредители или работники. А выдать денежный заем могут контрагенты, предприниматели или обычные физлица. Для этого им не нужно будет получать лицензию, если выдача займов для них не является систематической и не носит постоянный характер.

Важно! Несмотря на то, что кредитная деятельность подлежит лицензированию, компании не имеющие лицензии, также имеют право выдавать кредит. Главное, чтобы выдача займов в такой компании не имела постоянный и систематический характер.

Является ли займ доходом при УСН

Предприятия и индивидуальные предприниматели, применяющие «упрощенку» должны учитывать доходы и расходы.

При этом согласно Налоговому Кодексу к доходам при УСН относятся:

- от реализации товаров, работ, услуг;

- внереализационные доходы.

У денежных средств или других вещей поступающих к организации или индивидуальному предпринимателю в форме займа отсутствуют основные признаки дохода. Такой позиции придерживаются налоговые службы.

Рассматривая вопрос, является займ ли доходом при УСН, следует обратиться к следующим документам:

- статья 251 НК РФ;

- письмо ФНС РФ от 19.05.2010г. за № ШС-37-3/[email protected]

Эти документ дают однозначное понятие того, что любые вещи или деньги, полученные по договору займа, не являются доходом. Предприниматели и организации, применяющие УСН, не должны указывать их КУДиР, а также делать соответствующие начисления налогов на эти суммы, независимо от применяемого объекта налогообложения при УСН.

Доход-расход

Если при применении УСН с объектом налогообложения «Доходы» средства по займу просто не указываются в КУДиР при получении и возврате. Также проценты нет необходимости вносить туда выплаченные по займу проценты, так как налоговая база и размер налога не меняется, то у организаций и ИП, выбравших в качестве объекта налогообложения доходы-расходы ситуация иная.

При получении займа он по-прежнему не будет учтен в доходах, а при возврате в расходах организации или ИП, применяющего «упрощенку» по схеме «доходы-расходы». А вот проценты, после их выплаты займодавцу можно включить в расходы.

Беспроцентные займы

Нередко в бизнесе практикуются беспроцентные займы, особенно на этапе первоначального развития компании, например, учредитель часто оказывает финансовую помощь собственной фирме для покупки необходимого оборудования или товаров.

Законодательство никак не ограничивает возможность выдачи и получение беспроцентных займов. При этом у предпринимателя или фирмы, получившей такую ссуду, не возникает никакого дохода, с которого необходимо уплачивать доход.

Стоит отметить, что мнение региональных налоговых органов нередко существует собственное мнение по поводу беспроцентных займов. Они считают, что в случае получения беспроцентного займа организация получает прибыль за счет экономии на процентах.

На практике, если беспроцентный заем получен за счет средств учредителей в большинстве случаев споров с налоговой инспекцией не бывает. В остальных случаях стоит заранее смириться с необходимостью платить дополнительные отчисления в бюджет или отстаивать собственную позицию, в том числе и в судебном порядке.

Замечание. По спорам с налоговыми инспекциями в отношении прибыли от беспроцентных займов большинство судов встает на сторону заемщика, но процесс разбирательства достаточно длительный и часто потребует привлечение грамотного юриста, что накладно для представителей малого бизнеса.

Предоставление займа другой организации: порядок учета

Согласно действующим условиям договора, заключаемым между займодавцем и заемщиком, в долг могут передаваться как денежные средства, так и материальные ценности. К примеру, передать в долг можно основные средства, материально-производственные запасы, готовую продукцию, сырье, а также товары и иное имущество организации. При отражении займа, выданного другой организации указываются суммы выданных активов по стоимости материальных ценностей, которые передаются заемщику. Если заем выдается в иностранной валюте, то запись в бухучете должна отражаться в рубля (

Как получить займ

Если владелец ссужает своей фирме деньги, то участник и общество с ограниченной ответственностью оказываются в заёмных отношениях. Никаких ограничений по размеру доли в уставном капитале или организационно-правовой форме учредителя (физическое или юридическое лицо) не установлено. Передаваемая сумма также законом не ограничена.

Договор обязательно составляется письменно, отдельным документом, желательно на фирменном бланке. Если не оформлять его таким образом, а ограничиться только документами, подтверждающими получение денег (платёжное поручение или приходный кассовый ордер), то существует риск, что суды откажут в признании заёмных отношений сторон.

Предоставлять взаймы можно не только деньги, но и какие-либо ценности, которые должны иметь родовые признаки. Заёмщик обязуется вернуть не ту же самую вещь, а аналогичную, поэтому предметом договорённости могут быть стройматериалы, товары, сырье и т.д. Конечно, владелец организации чаще всего одалживает деньги, а не что-либо иное.

Собственник фирмы может направить деньги на определённые цели, тогда заём будет целевым. В этом случае договор должен содержать не только условие о целевом назначении, но и порядок контроля использования переданных средств. Например:

- передача документов, подтверждающих целевое использование (договоры поставки, счета, квитанции, платёжные поручения, чеки);

- извещение о дате и месте доставки приобретённых ценностей;

- предоставление доступа в место хранения закупленного имущества.

Если заёмщик не выполняет условие целевого назначения, то другая сторона вправе требовать возврата денег раньше срока или применения дополнительных санкций, предусмотренных договором.

По умолчанию договор займа считается возмездным, т.е. предполагает начисление процентной ставки, даже если в условиях об этом ничего не сказано. В таком случае проценты рассчитывают по ставке рефинансирования на день возврата долга. Чтобы это условие не применялось автоматически, в положениях договора надо прямо прописать, что проценты за пользование денежными средствами не взимаются.

Предоставление займа другой организации под проценты: проводки

Если заключается процентный договор займа, то в проводках будет фигурировать спецсчет 58 «Финансовые вложения», к которому открывается отдельный субсчет «Средства, переданные под заем».

| Операция | Дебет | Кредит |

| Выдан заем в денежной форме | 58 | 50 51 52 |

| Выдан заем в натуральной форме | 58 | 01 10 41 |

| Возврат займа | 50 51 52 01 10 41 | 58 |

Возврат займа

Возврат займа (в зависимости от вида передаваемого имущества и условий договора) оформите записью:

Дебет 51 (50, 41, 10…) Кредит 58-3 – отражен возврат процентного займа;

Дебет 51 (50, 41, 10…) Кредит 76 – отражен возврат беспроцентного займа.

При возврате займа в натуральной форме сумму «входного» НДС со стоимости поступающего имущества отразите проводкой:

Дебет 19 Кредит 58-3 – учтен входной НДС по имуществу, поступившему от заемщика при возврате процентного займа;

Дебет 19 Кредит 76 – учтен входной НДС по имуществу, поступившему от заемщика при возврате беспроцентного займа;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – принят к вычету входной НДС (если организация является плательщиком НДС).

Пример отражения в бухучете займа, выданного организации в натуральной форме. Условиями договора установлена процентная ставка, проценты выплачиваются в денежной форме

31 января ООО «Альфа» предоставило процентный заем в натуральной форме ООО «Производственная ».

«Альфа» и «Мастер» являются плательщиками НДС.

Предмет договора – 12 000 листов оцинкованного железа на сумму 600 000 руб. (в т. ч. НДС – 91 525 руб.). Фактическая себестоимость товара составляет 508 475 руб. Срок возврата займа – 2 марта. Процентная ставка по условиям договора составляет 20 процентов годовых. Проценты выплачиваются в денежной форме.

Ставка рефинансирования на дату выплаты процентов условно составила 11 процентов годовых, год не високосный.

В соответствии с учетной политикой «Альфы» для целей бухучета доходы от предоставления процентных займов организация признает в составе прочих доходов.

В учете «Альфы» сделаны следующие проводки.

31 января:

Дебет 58-3 Кредит 10 – 508 475 руб. – отражена сумма выданного займа в размере фактической себестоимости переданных товаров;

Дебет 58-3 Кредит 68 субсчет «Расчеты по НДС» – 91 525 руб. – отражена сумма выданного займа в размере НДС, начисленного на стоимость переданных заемщику материалов.

28 февраля:

Дебет 76 Кредит 91-1 – 9206 руб. (600 000 руб. × 20% : 365 дн. × 28 дн.) – начислены проценты по займу за февраль.

2 марта:

Дебет 76 Кредит 91-1 – 658 руб. (600 000 руб. × 20% : 365 дн. × 2 дн.) – начислены проценты по займу за период с 1 по 2 марта.

Ставка рефинансирования в период предоставления займа составила: 11 процентов годовых.

Размер процентов, рассчитанных исходя из ставки рефинансирования, составит: 600 000 руб. × 31 дн. : 365 дн. × 11% = 5606 руб.

С суммы превышения полученных процентов над суммой процентов, рассчитанных исходя из ставки рефинансирования, бухгалтер начислил НДС. Сумма превышения составляет 4258 руб. (9206 руб. + 658 руб. – 5606 руб.).

НДС с суммы превышения полученных процентов над суммой процентов, рассчитанных исходя из ставки рефинансирования, составила 650 руб. (4258 руб. × 18/118).

В учете сделаны проводки:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – 650 руб. – начислен НДС с суммы превышения процентов, рассчитанных исходя из условий договора, над суммой процентов, рассчитанных исходя из ставки рефинансирования;

Дебет 51 Кредит 76 – 9864 руб. (9206 руб. + 658 руб.) – получены проценты от заемщика за пользование займом в натуральной форме;

Дебет 10 Кредит 58-3 – 508 475 руб. – оприходованы материалы, полученные в счет уплаты задолженности по займу;

Дебет 19 Кредит 58-3 – 91 525 руб. – учтен входной НДС со стоимости возвращенных материалов;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 91 525 руб. – принят к вычету входной НДС.

Пример отражения в бухучете займа, выданного организации в натуральной форме. Условиями договора установлена процентная ставка, проценты выплачиваются в денежной форме. Организация применяет специальный налоговый режим

31 января ООО «Альфа» предоставило процентный заем в натуральной форме ООО «Производственная ».

«Альфа» применяет упрощенку.

Предмет договора – 12 000 листов оцинкованного железа на сумму 600 000 руб. Фактическая себестоимость товара составляет 600 000 руб. Срок возврата займа – 2 марта. Процентная ставка по условиям договора составляет 20 процентов годовых. Проценты выплачиваются в денежной форме. Год не високосный.

В соответствии с учетной политикой «Альфы» для целей бухучета доходы от предоставления процентных займов организация признает в составе прочих доходов.

В учете «Альфы» сделаны следующие проводки.

31 января:

Дебет 58-3 Кредит 10 – 600 000 руб. – отражена сумма выданного займа в размере фактической себестоимости переданных товаров.

28 февраля:

Дебет 76 Кредит 91-1 – 9206 руб. (600 000 руб. × 20% : 365 дн. × 28 дн.) – начислены проценты по займу за февраль.

2 марта:

Дебет 76 Кредит 91-1 – 658 руб. (600 000 руб. × 20% : 365 дн. × 2 дн.) – начислены проценты по займу за период с 1 по 2 марта.

Дебет 51 Кредит 76 – 9864 руб. (9206 руб. + 658 руб.) – получены проценты от заемщика за пользование займом в натуральной форме;

Дебет 10 Кредит 58-3 – 600 000 руб. – оприходованы материалы, полученные в счет уплаты задолженности по займу.

Предоставление беспроцентного займа другой организации: проводки

Если другой компании выдан заем по беспроцентному договору займа, то проводки формируют с использованием счета 76 «Расчеты с прочими дебиторами и кредиторами».

| Операция | Дебет | Кредит |

| Выдан заем в денежной форме | 76 | 50 51 52 |

| Выдан заем в натуральной форме | 76 | 01 10 41 |

| Возврат займа | 50 51 52 01 10 41 | 76 |

Если компания передает заем в натуральной форме, то нужно будет начислить НДС. Для этого формируется следующая проводка: Д76 или 58 и К 68. При возвращении данного долга НДС может предъявляться займодавцу, при этом проводка будет следующей: Д19 и К 76 или 58 (

Предоставленные другим организациям займы. Бухгалтерский и налоговый учет.

Организация может выдавать займы любым другим организациям или физическим лицам. По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (п. 1 ст. 807 ГК РФ). Договор займа, в котором займодавцем является организация, обязательно должен быть составлен в письменной форме. По общему правилу договор займа является возмездным. Это означает, что даже если в самом договоре нет условия о том, что заемщик должен уплачивать какие-либо проценты займодавцу, этот договор не является беспроцентным. Заемщик все равно должен будет уплатить проценты, размер которых будет определяться исходя из ставки рефинансирования ЦБ РФ на день уплаты долга (п. 1 ст. 809 ГК РФ). Если же стороны действительно хотят заключить беспроцентный договор займа, то такое условие нужно обязательно включить в текст договора. Порядок выплаты процентов за пользование заемными средствами устанавливается условиями договора займа. Проценты могут выплачиваться ежемесячно, ежеквартально, единовременно при возврате займа и другими способами.