Главная / Жалобы, суды, права потребителей

Назад

Опубликовано: 05.11.2018

Время на чтение: 4 мин

0

425

Одалживание денег – часто встречающаяся практика. Кто-то дает займ «под честное слово возврата», а кто-то составляет расписку о взятии денежных средств. Второй вариант особенно актуален, когда сумма долга между физическими лицами превышает десять тысяч рублей.

- Взыскание долга без расписки

- Действия при возврате Составление заявления в полицию

- Обращение в суд

- Другие способы взыскания долга

Однако каким бы способом не были даны деньги – с наличием расписки или без нее, займодавец имеет возможность вернуть свои средства.

Возврат одолженной суммы с составленной распиской предполагает более упрощенную процедуру. Самое главное в этой ситуации – отображение всех основных моментов и нюансов в оформлении и содержании договора займа, а именно:

- Написание расписки от руки для возможности проведения почерковедческой экспертизы.

- Дублирование цифровых символов буквенной прописью.

- Указание срока временного пользования деньгами.

- Заверение нотариусом (при желании).

- Сверка подписи заемщика с другими его документами.

Для возврата долга по расписке займодавец может пойти мирным путем. Для этого необходимо связаться с заемщиком, напомнить ему об имеющейся задолженности и узнать причины задержки. Если вторая сторона идет на контакт, то в зависимости от ситуации стороны могут перезаключить договор на более длительный срок или разбить сумму на части.

Если заемщик не идет на контакт и скрывается, то кредитору нужно составить досудебную претензию и направить её второй стороне, после чего в течение 30 дней должен последовать ответ и возврат денежных средств.

Но если и это действие не приведет к желаемому результату, займодавцу нужно обращаться в вышестоящие инстанции и подавать исковое заявление с требованием возврата денежных средств.

Что значит беспроцентный займ

Беспроцентным займом называют любую сделку, при которой одна сторона одалживает у другой определённую сумму денег без дополнительной комиссии. То есть заёмщик использует средства займодавца, не выплачивая ему за это никакого вознаграждения.

В статье 809 Гражданского кодекса определены основные признаки беспроцентного займа:

- заёмщик получает сумму, не превышающую 50 МРОТ, и использует её в личных (не коммерческих) целях;

- объектом сделки могут быть не только непосредственно деньги, но и имущество, определяемое родовыми признаками.

Цели беспроцентного займа могут быть различными: покупка жилья или автомобиля, путешествие и т. д. Единственное ограничение состоит в том, что эти средства нельзя вкладывать в бизнес. Кроме того, одна из сторон сделки может получить в личное пользование машину, компьютер или любую другую вещь, и выплачивать за неё кредит, равный стоимости данного имущества.

Понятно, что банковский кредит всегда предполагает выплату процентов. Займ без комиссии чаще всего получают сотрудники или учредители от предприятия, на котором работают.

Обычно такого рода кредитование связано с регулярными платежами, периодичность которых обозначается в договоре. Весьма распространён вариант, при котором компания предоставляет беспроцентную ссуду ценному сотруднику, чтобы удержать его в организации. Решая проблему работника (например, покупая ему жильё), фирма способствует тому, чтобы специалист работал более эффективно. При этом часть стоимости приобретённого имущества постепенно вычитается из его заработной платы. Также беспроцентный займ иногда используется в качестве прикрытия внутреннего распределения средств.

Риски договора беспроцентного займа

Важным для обоих участников сделки является вопрос, какие существуют риски выдачи беспроцентного займа. В первую очередь стоит сказать об опасности переквалификации такого кредита, выданного компании одним из её руководителей или сотрудников, в безвозвратный вклад.

Если средства были предоставлены на период, превышающий три года, либо договор постоянно продлевался, суд может определить их как ссуду, не подлежащую возврату. Риск также имеет место в ситуации, когда по окончанию срока сделки деньги остаются невостребованными.

Постановление о переквалификации договора принимается в судебном порядке в случае, если обстоятельства выдачи и возврата займа указывают на то, что изначально кредитор не планировал требовать деньги назад. Часто поводом для подобного решения становятся такие формулировки цели ссуды, указанные в документах, как «обеспечение хозяйственной деятельности», «поддержание оборотного капитала» или «развитие организации» (например, определение Арбитражного суда Хабаровского края от 9 января 2021 года, № А73-18372/2017).

Риск беспроцентного займа для займодавца в таком случае очевиден: он лишится законного права получить свои деньги назад. Последствия для фирмы, получившей ссуду, зависят от того, кто был кредитором. Согласно статье 27 Федерального закона от 8 февраля 1998 года, № 14-ФЗ «Об обществах с ограниченной ответственностью», вклад в имущество ООО могут вносить только его участники. Соответственно, если займодатель не состоял в ООО, то средства, которые суд квалифицировал как безвозвратный вклад, автоматически станут частью доходов компании. Объясняется это в статье 251 Налогового кодекса, определяющей ограниченный перечень условий, при которых полученные организацией средства можно не учитывать как часть её доходов.

Тонкости оформления

Возврат займа гражданину РФ или иностранному учредителю, как правило, организуется без оформления дополнительных документов. Как только проведен последний платеж, сделка закрывается. К последнему дню выплаты требуется погасить долг и погасить проценты (если они предусматривались соглашением). Если деньги не поступили, кредитор вправе применить санкции — штрафы, пеню и другие. Ответственность за просрочку прописывается в договоре между сторонами.

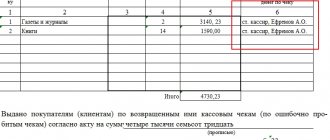

После погашения долга плательщик получает документ, который подтверждает выплату (кассовый ордер или чек) или банковскую выписку о возврате займа с расчетного счета. При определенных случаях учредитель вправе простить долг. В такой ситуации оформляется соглашение дарения с указанием даты и суммы.

Сроки и сумма беспроцентного займа

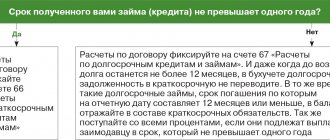

- Сроки В официальных документах отсутствуют прямые ограничения, касающиеся сроков такой ссуды. Кроме того, в Гражданском кодексе прямо сказано, что договор беспроцентного займа признаётся законным, даже если в нём вообще не указан период действия.Однако подобные ограничения могут быть обусловлены и другими факторами, в частности, сроком исковой давности. Для обязательств, обозначенных как «бессрочные» или «до востребования», он составляет 10 лет, о чём свидетельствует статья 200 Гражданского кодекса. В результате складывается следующая ситуация: если владелец денежных средств действительно хочет когда-либо получить их назад, то по окончанию данного периода ссуду необходимо возвращать и заключать сделку заново. В противном случае срок исковой давности истечёт, а это создаёт риск, что деньги, бывшие предметом договора, никогда не будут возвращены. Таким образом, займы без конкретного периода действия и «до востребования» на практике не могут существовать более 10 лет.И всё-таки для удобства обеих сторон лучше включить в договор условия, определяющие срок возврата беспроцентной ссуды. Правила указанной выше статьи Гражданского кодекса здесь не учитываются. Это значит, что период действия договора может превышать 10 лет. Срок исковой давности в таком случае отсчитывается не от времени наступления обязательств по возвращению средств займодавцу, а от даты их нарушения.

- Сумма

Организации вправе выдавать или получать беспроцентные займы в любом размере. Минимальной суммы такой ссуды, как и максимальной закон не устанавливает: она может составлять как несколько тысяч, так и несколько миллионов рублей. Однако в этом вопросе есть два существенных нюанса.Во-первых, нельзя забывать об особенностях выдачи кредитов в наличной форме.Существует Указание Банка России от 7 сентября 2013 года, № 3073-У, которое устанавливает следующее ограничение: если обе стороны договора являются юридическими лицами или ИП, то они не могут передавать друг другу в качестве займа более 100 тысяч рублей наличными. Если хотя бы одна сторона является физическим лицом, не зарегистрированным в качестве предпринимателя, то это правило не действует.Во-вторых, займодавец должен заранее подумать о возможности подтверждения своей финансовой состоятельности. При составлении договора кредитору необходимо понимать: всегда есть риск, что между ним и получателям ссуды возникнет спор, и дело дойдёт до суда. Тогда ему придётся доказывать, что на момент заключения сделки он действительно располагал указанной суммой денег. Только реальные доказательства наличия соответствующих финансовых возможностей гарантируют ему право получить средства обратно (например, постановление Арбитражного суда Дальневосточного округа от 9 июля 2021 года, № Ф03-2065/2018 и абзац 3 пункта 26 постановления Пленума ВАС РФ от 22 июля 2012 года, № 35).

Рефинансирование – возможно ли это в МФО?

Не зная, как избавиться от долгов, многие заёмщики обращаются за помощью к адвокатам по займам. Правовая помощь – эта надежный вариант не только оценить ситуацию с юридической точки зрения, но и возможность реально решить проблему.

Рефинансирование применяется для упрощения ситуации для должника и применяется в случаях с проблемными долгами. Этот способ представляет собой новое соглашение, под меньшие проценты. Цель выдачи такого кредита направлена на погашение старого займа. Для получения денег необходимо написать заявление с просьбой выдать новый заем.

МФО имеют права продать проблемные долги третьим лицам. В их числе могут быть коллекторы, физические лица. Поэтому, если заёмщику поступают звонки или приходят коллекторы с требованиями вернуть деньги, возможно, они были проданы за небольшие деньги. В этом случае вам нужно знать порядок взыскания дога коллекторами и попробовать найти с ними общий язык.

Как происходит рефинансирование займа?

Чтобы получить желаемый результат по снижению процентной ставки на займ, нужно понимать, что такое рефинансирование – об этом рассказано в видео-ролике ниже.

Как получить на работе беспроцентный займ

Стоит сразу отметить, что в каждой организации отношения с работниками выстраиваются по-разному. В некоторых фирмах предоставление беспроцентных займов сотрудникам является нормальной практикой, а в других такие вопросы в принципе не рассматриваются.

Так или иначе, при необходимости получить средства в долг трудоустроенному человеку всегда стоит в первую очередь обратиться к работодателю, поскольку такая ссуда будет гораздо более выгодной, чем банковский кредит.

Всё, что необходимо сделать – написать заявление на имя руководителя компании. Обозначьте в нём точную сумму, а также объясните, для каких именно целей вам необходимы деньги и как вы собираетесь их отдавать, так риск отказа будет меньше.

Решение в данном случае полностью зависит от конкретного работодателя. Не существует такого закона, который в том или ином случае обязывал бы руководителя выдавать своим подчинёнными кредиты. Соответственно, ответ может быть как положительным, так и отрицательным.

Если руководство согласилось удовлетворить вашу просьбу, следующим шагом будет составление приказа о предоставлении указанной суммы. Деньги могут быть либо выданы наличными, либо переведены на зарплатную карту.

Затем из вашей зарплаты начнут регулярно вычитать определённую часть, пока долг перед организацией не будет полностью погашен.

Об установленном размере выплат по кредиту всегда можно узнать в бухгалтерии. Другой вариант – заранее указать в заявлении, какая сумма вычета является для вас приемлемой.

Беспроцентный займ, выдаваемый работодателем, имеет существенные преимущества перед банковским кредитом. В данном случае общая сумма вычетов полностью совпадает с размером ссуды, никаких дополнительных процентов сотрудник не выплачивает. Иными словами, данный тип кредитования представляется наиболее выгодным.

Определённые преимущества от сделки получает и работодатель: для него отсутствует риск потерять специалиста, пока тот не вернёт долг. Поэтому компании зачастую охотно предоставляют займы ценным сотрудникам, которых хотят удержать.

Пример 1. Взыскание процентов по договору через суд без начисления процентов за просрочку

Данилевский Н. К. (заимодавец) дал в долг Семченко Л. А. (заемщица) 150 тыс. руб. на 3 мес. под 5%. Это значит, что Семченко Л. А. должна вернуть ему деньги (основной долг 150 тыс. руб. + ежемесячно 7 500 руб.) не позднее установленного трехмесячного срока.

Тем не менее по окончании 3 мес. по требованию Данилевского Н, К. заемщица вернула только 150 тыс. руб. (сумму основного долга), а проценты по нему нет. В итоге дело дошло до суда: заемщик Данилевский Н. К. подал иск с требованием взыскать с нее проценты. Суд его иск удовлетворил, и с Семченко Л. А. взыскали невыплаченные по договору проценты.

Заимодавец никаких претензий больше не выдвигал. В частности, требование о дополнительном «процентном» взыскании за неисполнение денежного требования по п. 1 ст. 395 ГК РФ в иске им не озвучивалось.

Соответственно, с заемщицы взыскали только проценты по договору. К сведению, данные проценты – своего рода дивиденды за пользование средствами, предоставленными заемщиком. Они подлежат уплате по правилам основного долга (п. 1 ст. 809 ГК РФ).

У какого сотрудника больше шансов получить беспроцентный займ

В каждой организации существуют свои правила относительно кредитования сотрудников. Иногда небольшие суммы в долг дают даже новичкам. Считается, что это способствует лояльности работников и мотивирует их к труду. Иногда заявление на ссуду могут подавать только те, кто прошёл испытательный срок.

В серьёзных фирмах решение о выдаче беспроцентного займа принимается руководством обдуманно и с учётом множества условий. Помимо финансовой ситуации в самой компании важны также и характеристики конкретного заёмщика, такие как:

- особенности характера (степень ответственности, отношение к труду);

- продолжительность работы в компании;

- уровень дохода (размер заработной платы);

- наличие невыплаченных кредитов в банках и других финансовых организациях;

- характеристики непосредственного руководителя работника;

- цели, указанные в заявлении на ссуду.

Поскольку потенциальный заёмщик состоит в штате компании, которая может стать его кредитором, то все необходимые для принятия решения документы работодатель может запросить в бухгалтерии или в отделе кадров.

Источником средств, которые будут выданы сотруднику, могут быть личные счета руководителя, резервный и уставной фонд, а также прибыль предприятия, которая ещё не направлена на другие цели.

Ни для одной из сторон ссуда не может быть связана с коммерческими целями.

Важно!

Если в заявлении на получение крупной суммы денег специалист указывает, зачем именно она ему необходима, руководитель вправе потребовать предоставления подтверждающих документов. При покупке жилья это может быть договор-намерение, при необходимости платного лечения – справка из медицинского учреждения и т. д.

Последствия нарушения договора

Вопрос, как не платить по договору займа, может стоять только в случае признания его недействительным. В остальных случаях, уклонение от оплаты может стать причиной:

- Применения штрафных санкций.

- Увеличения долга в разы.

- Судебных издержек, поскольку МФО также практикуют подачу исковых заявлений на своих злостных неплательщиков.

- Финансовых или имущественных потерь.

Подписав договор и ознакомившись с его условиями очень важно их соблюдать, чтобы минимизировать вероятность дополнительных расходов и моральных потрясений.

Пройдите небольшой опрос

и искового заявления в суд для оспаривания договора займа.

Грамотное оформление беспроцентного займа на работе

Когда работодатель даёт своё согласие на предоставление беспроцентной ссуды работнику, помимо трудовых между ними возникают и заёмные отношения. В них одна сторона выступает в качестве займодавца, а вторая – заёмщика.

Согласно статье 807 Гражданского кодекса, обязательства займодавца включают выдачу оговоренной суммы денег или единиц имущества, а заёмщик в свою очередь должен в обозначенный договором срок вернуть ту же самую сумму или вещи того же рода в аналогичном качестве обратно.

В случае если средства выдаются юридическим лицом, права и обязанности сторон сделки обязательно должны быть закреплены в письменной форме. Гражданский кодекс требует соблюдения этого правила независимо от того, каков размер предоставляемой ссуды.

Согласно статье 808 Гражданского кодекса, в качестве подтверждения прописанных в договоре условий займа получатель средств может составить расписку, удостоверяющую факт передачи необходимой суммы и согласие с обязательствами по её возврату. Такой документ составляется именно стороной, получившей кредит, а не выдавшей его.

У работника, который планирует запросить беспроцентный займ у фирмы-работодателя, могут возникнуть следующие вопросы:

- можно ли получить деньги наличными в кассе организации, если сумма займа составляет более 100 тысяч рублей;

- существует ли риск, что руководитель начнёт вычитать часть заработной платы заёмщика с целью погашения долга, если тот нарушил обязательства по срокам возврата средств;

- облагается ли кредит, выданный работодателем своему работнику, налогом на доходы физических лиц.

Вообще, есть два способа получения денег в качестве займа:

- в наличной форме через кассу организации;

- в безналичной форме на зарплатную карту.

В первом случае можно предположить, что максимально допустимая для выдачи сумма составляет 100 тысяч рублей. Именно столько по закону могут передавать друг другу наличными юридические лица и индивидуальные предприниматели.

Данное ограничение закреплено в пункте 6 Указания ЦБ РФ от 7 сентября 2013 года, N 3073-У: платежи по одному договору не могут быть больше 100 тысяч рублей либо эквивалентной суммы в иностранной валюте (по текущему курсу Центробанка в день совершения операции).

Однако в статье 861 Гражданского кодекса оговариваются два условия, при соблюдении которых законной будет выдача наличными любой суммы, в том числе превышающей 100 тысяч рублей:

- если хотя бы одним из участников сделки является гражданин, не зарегистрированный как ИП;

- если кредит выдаётся на цели, не связанные с созданием и развитием бизнеса.

Это означает, что при получении беспроцентного займа сотрудником от компании, в которой он работает, наличными может быть выдано и более 100 тысяч рублей.

Ещё один важный вопрос связан с тем, какие риски существуют для заёмщика, если он не сможет вернуть предоставленную ему ссуду в обозначенный договором срок. Имеет ли руководитель право начать удерживать часть зарплаты подчинённого, чтобы постепенно погасить образовавшуюся задолженность?

Информация о том, какие вычеты из заработной платы работника являются законными, содержатся в статье 137 Трудового кодекса.

Удерживать деньги из зарплаты штатного сотрудника для погашения задолженности можно в следующих случаях:

- работник получил аванс в счёт заработной платы, но не отработал его;

- аванс был выдан при планировании командировки, перевода в другое отделение организации и т. д., но средства остались неизрасходованными и не были возвращены в установленный срок;

- имела место ошибка в расчётах, в результате которой сотрудник получил больше денег, чем ему причиталось;

- возник трудовой спор, в ходе которого специалиста признали виновным в невыполнении своих обязанностей, что привело к необходимости возврата части заработной платы работодателю;

- человек оставил свою должность до окончания рабочего года, получив ежегодный оплачиваемый отпуск, но не отработав его.

Никакие иные условия, кроме описанных выше, не предполагают вычетов из зарплаты по инициативе компании. Исключение составляют ситуации, когда обязанность по удержанию части дохода подчинённых возлагается на работодателя иными федеральными законами.

Необходимость возврата средств, выданных сотруднику в виде беспроцентного займа, по закону не является причиной для урезания заработной платы.

Можно сделать вывод, что оплата труда в меньшем объёме с целью погашения долга является неправомерной. Выплата кредита таким образом возможна только при согласии работника. В таком случае обе стороны заранее обговаривают и закрепляют в договоре, что для постепенного возврата ссуды работодатель будет удерживать часть зарплаты заёмщика.

Спорным является также вопрос о том, нужно ли удерживать с суммы займа, выданного сотруднику, НДФЛ. В большинстве случаев на него можно ответить отрицательно, поскольку получение ссуды не приводит к возникновению экономической выгоды, ведь предоставленные средства нужно будет вернуть.

Верно и обратное: если выдача займа связана с финансовой выгодой для работника, обусловленной экономией на процентах, то организация, которая этот займ выдала, должна будет удержать с обозначенной в договоре суммы соответствующий налог.

Можно выделить два условия, при которых имеет место материальная выгода заёмщика:

- работник получил кредит, проценты по которому являются более низкими, чем ставка рефинансирования, установленная Центробанком (в зависимости от выбранной валюты);

- займ вообще не предполагает выплату процентов (в зависимости от выбранной валюты).

Под эти условия не попадают ситуации, описанные в статье 212 Налогового кодекса, при которых финансовая выгода от экономии на процентах отсутствует.

Запретные способы

Нужно учитывать, что при возврате займа можно пользоваться не всеми средствами. Запреты оговорены в различных указаниях ЦБ и правительства.

По кассе

Существует оговоренный Указанием ЦБ от 7 октября 2013 года перечень, куда можно тратить средства из кассы предприятия. Погашение займа в этот список не входит. Покрыть задолженность, используя средства из кассы, можно только по следующей схеме:

- Берутся средства из кассы и переводятся на РС в банке.

- С РС предприятия деньги переводятся кредитору с указанием «возврат займа».

Брать средства напрямую из кассы для покрытия долга – правонарушение.

Наличными

Возврат задолженности наличными под запретом. Все переводы должны быть исключительно безналичными в целях их отслеживания. Если в предприятии есть только наличные средства, их нужно перевести на свой РС, а затем на РС учредителя.

К СВЕДЕНИЮ! Некоторые руководители выплачивают заем прямо из своей зарплаты. Делать так не запрещено, но не рекомендовано, так как проведенные операции никак нельзя будет подтвердить.

ВНИМАНИЕ! Использование выручки для погашения задолженности – это административное правонарушение, за которое полагается штраф.

Беспроцентный заем: налоговые риски

Выгода беспроцентного займа для получателя очевидна, так как по сути он представляет собой использование средств в рассрочку. Поэтому, говоря о такой разновидности кредитования, необходимо упомянуть понятие материальной выгоды. Связано оно с тем, что при получении ссуды без необходимости выплачивать проценты, человек экономит значительные средства.

В законодательных актах указывается, что выгода от экономии на процентах имеет место в случае, если гражданин получает кредит под процент, составляющий менее 2/3 от текущей ключевой ставки, установленной Центробанком. Раньше использовалось сравнение со ставкой рефинансирования, но сейчас отличий между этими видами ставок нет.

Имейте в виду, что процент необходимо высчитывать с учётом ставки, действовавшей на момент заключения сделки, а не той, которая установлена сейчас.

НДФЛ в размере 35 % заёмщик должен оплатить с той суммы, которая составляет разницу между текущей ключевой ставкой и ставкой по его кредиту. Особенно велик риск заёмщика при беспроцентном займе, ведь в этом случае налог придётся платить со всей полученной суммы.

Ранее в Налоговом кодексе существовала формулировка, благодаря которой многие сумели избежать уплаты налога. В нёй говорилось, что материальная выгода возникает в момент выплаты процентов: это значило, что в ситуации беспроцентного займа она возникнуть не может.

После внесения правок в законодательные акты избежать налоговых рисков стало невозможно. С 2021 года закон предписывает оценивать выгоду в конце каждого месяца. Подоходный налог теперь рассчитывается по следующей формуле: (сумма займа * (2/3 * ключевая ставка) / количество дней в году * количество дней в месяце)*0,35

Например, если 1 июля человек взял в кредит 400 тысяч рублей, то уже 31 июля ему нужно будет выплатить НДФЛ, сумма которого составит (400000 * (2/3 * 0,105) / 366 * 31) * 0,35 = 830 рублей.

Понятно, что при увеличении суммы займа или ключевой ставки налог также возрастёт.

Вот список целей, которые дают гражданину возможность взять беспроцентный займ без налоговых рисков, поскольку считается, что материальная выгода здесь отсутствует:

- строительство жилья;

- покупка жилплощади для проживания в ней, в том числе в долевую собственность;

- покупка земельного участка для строительства;

- приобретение участка вместе с расположенным на ней домом;

- рефинансирование кредитов на жилплощадь, в том числе ипотеки.

Если работодатель получит документальное подтверждение того, что займ действительно был потрачен на указанные цели, то он не будет вычитать часть заработной платы сотрудника для уплаты налога на прибыль. Подтверждением обычно служит уведомление из налоговой службы, для получения которого заёмщик должен доказать факт целевого расходования финансов.

Можно сделать вывод, что беспроцентный займ особенно выгоден при покупке земли и жилья. Его можно брать и на другие цели, но тогда придётся платить налог в размере 35 % от полученной материальной выгоды.

Способы возврата средств

Способ возврата займа должен быть прописан в соглашении между сторонами. Рассмотрим самые распространенные варианты.

Товаром

Возможность возвращать задолженность товаром оговорена в статье 409 ГК РФ. Погасить заем можно следующими видами продукции:

- Товаром, произведенным в компании.

- Продукцией, приобретенной фирмой для дальнейшей реализации.

Товар, в рамках закона, – это собственность ЮЛ. Поэтому при ее передаче сделка будет считаться реализацией и с выручки придется платить подоходный налог.

ВАЖНО! Как определять количество продукции для погашения займа? Обычно при расчетах используется закупочная стоимость.

С расчетного счета на карту

Нужная сумма может перечисляться кредитору прямо на банковскую карту. Управленец фирмы-дебитора должен составить документ с указанием соответствующей транзакции и ее цели (возврат займа). Перевод с РС может быть проведен не только на карту, но и на РС займодателя. Выбор варианта платежей зависит от удобства для обеих сторон.

ВАЖНО! Перевод обязательно нужно подтверждать документами. Требуется это для бухгалтерских и налоговых целей, а также доказательства перевода средств.

Имуществом компании

Погашение займа собственностью организации подлежит тем же правилам, что и покрытие долга товаром. Придется уплачивать налог на прибыль с каждого платежа, так как сделка официально будет считаться реализацией.

Для совершения платежей можно пользоваться любыми основными средствами, находящимися в собственности предприятия:

- Оборудование, инструменты для изготовления продукции.

- ТС.

- Недвижимые объекты.

Соотношение суммы займа с основным средством, которым планируется погашать задолженность, определяется совместно обеими сторонами соглашения. К примеру, дебитор может передать учредителю авто, стоимость которого, с учетом амортизации, приблизительно равна сумме долга.

ВАЖНО! Нужно не забыть оформить сделку документально. В частности, требуется оформить документ о списании ОС с баланса предприятия в счет покрытия займа. Также придется уплатить налог, а потому после проведенного платежа подается декларация о полученной прибыли.