02.01.2021

При покупке недвижимости в 2013 (2012, 2011, 2010 годах и ранее) имущественный вычет предоставляют покупателям квартиры, комнаты, дома или долях в них (о том что такое вычет и как его применяют смотрите по ссылке). Получив имущественный вычет при покупке квартиры, дома, комнаты (доли в них) вы сможете вернуть налог в сумме 260 000 руб. (или не платить его в будущем). Это налог на доходы, который вы уже заплатили или будете обязаны заплатить. Порядок предоставления имущественного вычета по недвижимости, приобретенной после 2013 года (например, в 2021, 2020 и 2021 годах), смотрите по ссылке.

Как работает имущественный вычет

Сумма имущественного вычета равна стоимости купленной недвижимости. Однако максимальная сумма вычета ограничена. Вне зависимости от того сколько вы заплатили вычет при покупке квартиры (или другой недвижимости) не может превышать 2 000 000 руб. (без учета процентов по ипотечному кредиту, если таковые были). Но пока мы на этом останавливаться не будем. Подробности ниже.

Проиллюстрируем механизм работы вычета. Но прежде всего нужно помнить, что налог на доходы считают лишь по окончании года. То есть в конце каждого года вы суммируете все полученные доходы, уменьшаете их на вычеты и рассчитываете сумму налога. Потом сравниваете ее с той суммой, которую заплатили вы лично (или за вас — работодатель). Разницу вы либо доплачиваете в бюджет (если заплачено меньше чем нужно), либо возвращаете из бюджета (если заплачено больше чем нужно).

Пример Предположим, что ваша зарплата составляет 35 000 руб. в месяц. Налог на доходы, который будет с нее удержан, составит: 35 000 руб. х 13% = 4550 руб.

Эту сумму, предприятие в котором вы работаете, будет ежемесячно платить в бюджет. Следовательно, «на руки» вы получите зарплату за вычетом налога, то есть лишь в сумме: 35 000 руб. — 4550 руб. = 30 450 руб.

Соответственно за год вам будет начислена зарплата в размере: 35 000 руб. х 12 мес. = 420 000 руб.

С нее будет удержан налог в сумме: 420 000 руб. х 13% = 54 600 руб.

Итак, предприятие в котором вы работаете за год удержала с вас налог в размере 54 600 руб. и заплатила его в бюджет.

В этом году вы получили право на вычет при покупке квартиры в сумме 380 000 руб. По окончании года ваш годовой доход, облагаемый налогом, составит: 420 000 руб. (зарплата за год) — 380 000 руб. (вычет) = 40 000 руб. (облагаемый доход)

С него должен быть удержан налог в размере: 40 000 руб. (облагаемый доход) х 13% = 5200 руб.

Однако, с вас уже удержали 54 600 руб. Ведь предприятие, которое платило налог за вас рассчитывало ваш доход без этого вычета. Следовательно, часть излишне уплаченного за вас налога вы вправе вернуть из бюджета «живыми» деньгами. Эта часть составит: 54 600 руб. (уже удержанный налог) — 5200 руб. (налог, который нужно заплатить) = 49 400 руб. (налог, который бюджету придется вернуть)

Соответственно в этой суммы вы вправе претендовать на возврат налога.

Подробнее о том как применять налоговые вычеты читайте по ссылке.

Имущественный вычет: когда на него есть право?

Право на имущественный вычет возникает в том году, когда вы купили недвижимость (дом, квартиру, комнату и т. д.) и получили право собственности на нее. Причем в каком месяце года это произошло, не важно. Важно, чтобы это произошло не позднее 31 декабря. В противном случае право на вычет возникнет уже в следующем году.

Отметим, что право собственности на недвижимость появляется после государственной регистрации сделки (например, купли-продажи или дарения). Госрегистрация — это внесения необходимой записи в Государственный реестр прав на недвижимое имущество и сделок с ним. Обычно дата внесения записи в реестр и дата выдачи Свидетельства о регистрации права собственности не совпадают (свидетельство, как правило, выдают «на руки» чуть позже). Так вот дата выдачи самого свидетельства никакого значения не имеет. Если сделка прошла регистрацию, например, 30 декабря 2013 года, а свидетельство было выдано в январе 2014 года, то право собственности получено в 2013, а не 2014 году. Дата, на которую прошла регистрация сделки, обычно указана в Свидетельстве о праве собственности.

Пример Вы купили квартиру по договору купли-продажи. Соответствующая запись была внесена в госреестр 25 декабря 2013 года. Вы получили право на вычет в 2013 году. Соответственно весь доход за 2013 год (с 1 января по 31 декабря) может быть уменьшен на вычет.

Исключение из этого порядка предусмотрено только для квартир, приобретаемых по договору долевого участия в строительстве (ДДУ). Вычет по таким квартирам можно получить после заключения договора ДДУ, его оплаты и оформления акта приемки-передачи квартиры от застройщика покупателю. Соответственно на вычет вы можете рассчитывать до оформления права собственности на квартиру.

Срок, в течение которого вы можете обратиться за имущественным вычетом, законом не ограничен. Например купив квартиру в 2013 году вы можете заявить о вычете и уменьшить свои доходы, полученные в 2013, 2014, 2015, 2021, 2021 годах. И не важно сколько лет прошло с момента покупки квартиры. Есть только два нюанса.

Первый — вычет будет предоставлен по тем правилам, которые действовали в году покупки квартиры.

Второй — вы можете требовать возврата налога, с момента уплаты которого не прошло трех лет.

Например, вы купили квартиру в 2013 году. Однако, за вычетом вы обратились только в 2021 году. В такой ситуации вы можете требовать возврата налога, уплаченного в 2021, 2021 и 2021 году. Налог, перечисленный в 2021 году и более ранние годы вам уже не вернут (с момента его уплаты прошло больше трех лет).

Также вы не вправе требовать возврата налога, который был заплачен в годах, предшествующих году покупки квартиры. Так, купив квартиру в 2021 году вы не сможете вернуть налог за 2021, 2021 или 2018 годы. Исключение из этого порядка предусмотрено только для пенсионеров. У них подобное право есть.

Ежегодный налоговый сбор на имущество

Несмотря, что сам процесс приобретения жилплощади не подпадает под налогообложение, наличие жилья накладывает на владельца обязательство каждый год вплоть до 1 декабря оплачивать государственный налог. С 2021 года при расчёте выплаты на объекты недвижимости используется кадастровая цена, что зачастую выше инвентаризационной. Анализ и уточнение этой цифры производится один раз за пять лет по итогам исследований независимых экспертных бюро. В течение пяти лет россиян ждёт ежегодное увеличение налога на имущество в размере 20 процентов.

Контролировать кадастровую оценку своего имущества гражданин может с помощью онлайн-ресурсов всемирной паутины, например, Росреестра (в самой платежной квитанции указывается налогооблагаемая база с учетом всех льгот). Чтобы это сделать, в открывшейся форме необходимо ввести кадастровый номер объекта или его адрес и нажать «Сформировать запрос». Вам будут показаны несколько источников информации об объекте недвижимости: ГКН и ЕГРП. Вам нужно открыть сведения из ГКН, где и будет указана текущая кадастровая стоимость (и дата ее утверждения). Если кадастровая оценка помещения слишком завышена, на взгляд владельца, то её можно оспорить в суде.

Образец выписки из ЕГРП

В 2021 году налог на недвижимость составил 0,1 % от кадастровой стоимости недвижимости, при этом государство разрешило применять понижать на местах коэффициенты, позволяющие россиянам не оплачивать сбор на ту площадь жилья, которая считается нормой для проживания, остаток налогом и облагается. Региональные власти тоже утверждают свои ставки в пределах, определённых федеральным законодательством. Законодательная норма для одной комнаты – 10 м2, квартиры – 20 м2, частного дома – 50 м2. На разницу между нормативными цифрами и реальной площадью жилья индивида и начисляется сбор.

Размер имущественного вычета

Сумма имущественного вычета при покупке квартиры равна покупной стоимости квартиры или другой недвижимости (дома, комнаты). В нее могут включаться и другие расходы по покупке (подробнее об этом ниже). Однако, максимальный размер имущественного вычета ограничен законом. Не зависимо от стоимости квартиры (другой недвижимости) его сумма не может превышать 2 000 000 руб.

Например, квартира стоит 1 300 000 руб. Тогда и вычет при покупке этой квартиры составит такую же сумму (она не превышает максимума). Другой вариант. Квартира стоит 6 000 000 руб. В такой ситуации вы получите вычет в его максимальном размере — 2 000 000 руб. Разница в 4 000 000 руб. на сумму имущественного вычета никак не повлияет.

Сумма имущественного вычета при покупке квартиры может превысить 2 000 000 руб. Дело в том, что она подлежит увеличению на сумму процентов по ипотечному кредиту, который был получен вами на приобретение той недвижимости, по которой вы получаете вычет (если, конечно, такой кредит у вас был). Причем размер этих процентов, увеличивающим сумму вычета, законодательством не ограничен.

Например, если вы купили квартиру за 3 400 000 руб. и заплатили проценты по ипотечному кредиту в сумме 330 000 руб., то вычет вам будет предоставлен:

- по самой квартире в пределах его максимальной суммы — 2 000 000 руб.;

- по процентам в размере их фактической суммы — 330 000 руб.

Общая сумма вычета составит: 2 000 000 + 330 000 = 2 330 000 руб.

Размер процентов по целевым кредитам, которые могут увеличивать сумму вычета, законом не ограничен. Вы будете получать вычет по процентам до тех пор пока их платите банку. Но этот порядок применяется только к недвижимости, купленной до 1 января 2014 года.

Итоги

Физлица, уплачивающие НДФЛ, при приобретении квартиры могут воспользоваться правом на возврат уплаченного ранее налога либо льготами по освобождению от удержания 13% с доходов, полученных по месту работы. Для того чтобы воспользоваться таким правом, необходимо собрать полный пакет документов и подать в свою ИФНС.

Максимальный размер имущественного вычета, предоставляемого 1 раз на всю жизнь, составляет 260 тыс. руб., а воспользоваться своим правом на него можно сколько угодно раз до полного исчерпания лимита. Это касается объектов жилой недвижимости, приобретенных с 2014 года, либо случаев, когда объект был приобретен раньше, но налогоплательщиком вообще не было использовано право на такой вычет.

Срок ожидания возмещения НДФЛ при покупке квартиры составляет не более 4 месяцев, причем сумма налога, заявленная как подлежащая возмещению в виде выплаты на счет налогоплательщика, будет перечислена ему сразу же, а получение вычета у работодателя получится более длительным.

Источники:

- Налоговый кодекс РФ

- приказ ФНС от 28.08.2020 № ЕД-7-11/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Какие расходы учитывают при предоставлении имущественного вычета

Подобные расходы можно разделить на три группы. Первая — на строительство или покупку:

- жилого дома (доли в нем);

- квартиры (доли в ней);

- комнаты (доли в ней);

- земельного участка, предоставленного под жилищное строительство или участка на котором расположен жилой дом (доля в нем).

Вторая — на уплату процентов по займам и кредитам, которые предоставлены для строительства покупки вышеупомянутых объектов (жилого дома, квартиры, комнаты и т. д.). Третья — процентов по банковским кредитам, полученным для перекредитования упомянутых займов и кредитов.

В расходы на строительство или покупку жилого дома (доли в нем) включают ваши затраты:

- на приобретение самого жилого дома (в том числе не оконченного строительством);

- на разработку проектной и сметной документации;

- на приобретение строительных и отделочных материалов;

- на работы или услуги по строительству (достройке дома, не оконченного строительством) и отделке;

- на подключение к сетям электро-, водо-, газоснабжения и канализации или создание автономных источников электро-, водо-, газоснабжения и канализации.

В расходы на приобретение квартиры или комнаты (доли в них) включают ваши затраты:

- на приобретение самой квартиры, комнаты или доли, либо прав на них в строящемся доме;

- на приобретение отделочных материалов;

- на работы, связанные с отделкой этого имущества

- на разработку проектной и сметной документации на проведение отделочных работ.

Внимание! Как вы видите в составе данных расходов есть не только непосредственно стоимость самого дома или квартиры, но и затраты по их достройке или отделке. Так вот подобные затраты могут быть включены в состав вычета при условии, что вы приобретаете, например, дом, который не завершен капитальным строительством (то есть незавершенку). А на такие объекты выдают специальное свидетельство о госрегистрации. Поэтому, если вами куплен дом, который строительством был завершен, то включить данные расходы в состав вычета вам запретят.

В отношении квартиры — она должна быть приобретена в новостройке (желательно по договору долевого участия в строительстве). Если квартира куплена на вторичном рынке жилья, то включить расходы по ее отделке в состав вычете не получится (см. письмо ФНС России от 15.08.2013 № АС-4-11/14910). Еще одно требование. Если вы покупаете дом или квартиру, которая нуждается в отделке, об этом должно быть четко написано в договоре купли-продажи или ДДУ. При этом еще раз напомним, что независимо от суммы подобных расходов вычет не может превышать 2 000 000 руб.

Пример Человек приобретает квартиру и претендует на получение имущественного вычета.

Ситуация 1 Квартира стоит 2 400 000 руб. Она нуждается в отделке. Расходы на отделку составили 340 000 руб. В данном случае вычет будет предоставлен в максимальной сумме — 2 000 000 руб. Причем затраты на отделку подтверждать документально не нужно. Они все равно в сумму вычета включены не будут.

Ситуация 2 Квартира стоит 1 800 000 руб. Она нуждается в отделке. Расходы на отделку составили 560 000 руб. В данном случае вычет будет предоставлен опять же в максимальной сумме — 2 000 000 руб. Затраты на отделку должны быть подтверждены документально минимум на сумму в 200 000 руб.

Ситуация 3 Квартира стоит 1 250 000 руб. Она нуждается в отделке. Расходы на отделку составили 480 000 руб. В данном случае вычет будет предоставлен в сумме: 1 250 000 + 480 000 = 1 730 000 руб.

Затраты на отделку должны быть подтверждены документально на полную сумму включаемую в состав вычета в размере 480 000 руб.

Внимание! Проценты по ипотечному кредиту, который брался на приобретение этой квартиры, будут увеличивать сумму имущественного вычета.

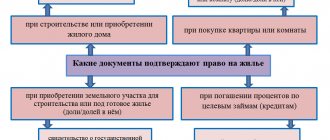

Какие документы нужны чтобы получить имущественный вычет

Чтобы получить имущественный вычет при покупке квартиры (другой недвижимости) вы должны предоставить налоговикам декларацию формы 3-НДФЛ и специальное заявление на вычет. Форму заявления на имущественный вычет вы можете посмотреть по ссылке. Все расходы, которые вы включаете в сумму имущественного вычета, должны быть подтверждены документами. К декларации формы 3-НДФЛ прилагают все документы, которые подтверждают расходы на оплату недвижимости (или процентов по ипотечному кредиту) и ваше право на возврат налога. Подробнее о том как должна быть предоставлена декларация 3-НДФЛ смотрите по ссылке.

К таким документам относят копии:

— имущественный вычет при покупке квартиры или комнаты на вторичном рынке:

- договора на приобретение квартиры (комнаты) со всеми дополнительными соглашениями и приложениями к нему;

- документов, подтверждающих факт оплаты квартиры или комнаты (например, расписки продавца в получении с вас денег, платежных поручений и т. д.);

- свидетельства о праве собственности на квартиру (комнату);

- соглашения о распределении вычета, если квартира или комната куплена в совместную собственность (оригинал!).

— имущественный вычет при покупке квартиры или комнаты в новостройке по договору долевого участия в строительстве или договору переуступки прав:

- договора долевого участия в строительстве (инвестировании) либо договора уступки права требования со всеми дополнительными соглашениями и приложениями к ним;

- документа, подтверждающего факт передачи квартиры или комнаты (например, акт приемки-передачи);

- документов, подтверждающих факт оплаты квартиры или комнаты (например, расписки продавца в получении с вас денег, платежных поручений и т. д.);

- соглашения о распределении вычета, если квартира или комната куплена в совместную собственность (оригинал!).

— имущественный вычет при покупке жилого дома и земельного участка:

- договора на приобретение жилого дома и земельного участка со всеми дополнительными соглашениями и приложениями к нему;

- документов, подтверждающих факт оплаты жилого дома и земельного участка (например, расписки продавца в получении с вас денег, платежных поручений и т. д.);

- свидетельств о праве собственности на жилой дом и земельный участок;

- соглашения о распределении вычета, если жилой дом и земельный участок куплены в совместную собственность (оригинал!).

— имущественный вычет при оплате процентов по ипотечному кредиту, потраченному на приобретение недвижимости:

- кредитного договора со всеми дополнительными соглашениями и приложениями к нему;

- документов, подтверждающих факт оплаты процентов по кредиту (например, справку банка, выписку со счета и т. д.).

Внимание! Указанный перечень документов приведен в письме ФНС России от 22 ноября 2012 г. № ЕД-4-3/19630. Он является исчерпывающим. Это означает, что требовать документы, не поименованные в этом списке, налоговики не вправе. Данное письмо обязательно для применения всеми налоговыми инспекциями России.

Если помимо расходов на покупку самой квартиры или дома вы включаете в состав вычета и затраты по ее отделке (достройке дома), то вам понадобятся и документы, которые их подтверждают. Это могут быть договоры подряда со строителями на проведение работ по отделке, чеки ККТ подтверждающие оплату этих работ, товарные чеки на приобретение стройматериалов и чеки ККТ подтверждающие их оплату. Если документов не будет, то сумму подобных расходов в вычет включить нельзя.

Если вы покупатель недвижимости

Если вы покупатель недвижимости за наличные деньги или на средства потребительского кредита, то НДФЛ заплатит продавец, потому что именно он получил доход при продаже недвижимого объекта. Заметим, что налог часто закладывают в цену жилого помещения изначально, поэтому будущий владелец за счёт своих средств (полностью или частично), иногда об этом даже не догадываясь, компенсирует продавцу расходы по уплате налога, часто — даже расходы на риэлтора. Впрочем, такой компромисс выгоден обеим сторонам: продавец заплатит налоги и уснёт спокойно, а покупатель получит квартиру, о которой мечтал.

Если вы покупатель недвижимости с использованием материнского капитала, полученного за рождение (усыновление) второго ребёнка. В такой ситуации отправлять в бюджет деньги также нет необходимости, но и использовать налоговую льготу в виде имущественного вычета с этих средств не получится. Льготе подлежат личные средства заёмщика, использованные для покупки жилья.

Если вы покупатель недвижимости с использованием ипотечного кредита (целевого займа). В такой ситуации налог покупатель также не платит, более того, владелец недвижимости может использовать все налоговые льготы: получить вычет не только со средств, затраченных на приобретение недвижимости (но не более двух миллионов), но и с уплаченных процентов по ипотечному кредиту (не более трёх миллионов рублей).

Если вы покупатель недвижимости на деньги рефинансированного целевого кредита. Сбор на доходы физлиц покупатель также в такой ситуации не платит, за исключением случая, когда он получил, по мнению российских законодателей, материальную выгоду при перекредитовании. При этом за гражданином сохраняется право на истребование налоговых вычетов с суммы, потраченной на покупку недвижимости и уплату процентов.

Налог на материальную выгоду при перекредитовании ипотечного займа могут начислить:

- при уменьшении ставки до 9% в рамках долларового кредита;

- если банк переводит валютный долг по льготному курсу в рублёвый, частично списывая долг;

- когда целевой кредит реструктурируют по ставке ниже 2/3 действующей ставки рефинансирования Центробанка;

- если банк частично списывает долг при реструктуризации ипотеки, имеющую государственную поддержку, или просто прощает клиенту (частично или полностью) задолженность.

Если кредитно-финансовая организация провела операцию рефинансирования как списывание долговых обязательств, то на сэкономленную сумму ИФНС начислит россиянину 13 процентов, когда клиент выиграл на сумме процентов, то в этой ситуации указанная в платежной квитанции база облагается 35%-ным налогом. Алгоритм действий резиденту подскажут указанные в ней коды: например, число 2610 обозначает, что при рефинансировании гражданин сэкономил на процентах, а 4800 — прощённый долг. В первом варианте развития событий налог на доходы физического лица покупатель всё равно заплатит, но у него остаётся шанс возвратить или сделать базу, которой исчисляется налог, меньше с помощью различных вычетов, во втором случае – когда ипотечник представляет справку, которая подтверждает право на имущественный вычет, даже использованный, 35% — ный налог платить не нужно.

Кто является налоговым резидентом Российской Федерации? В этом поможет разобраться наша статья. В ней рассмотрим, от чего зависит налоговый статус, документы для подтверждения, а также нормативную базу для резидентов и нерезидентов.

Конечно, ипотечному клиенту стоит собрать дополнительные сведения о том, как банковские финансисты оформили процедуру перекредитования целевого займа и списывания задолженности, потому что инспекция начисляет налог, основываясь на полученных из кредитного учреждения сведений. Сделать это желательно ещё на этапе решения вопроса о необходимости перекредитования ипотеки, чтобы не попасть в ситуацию, где гражданин оказывается ещё и должен государству за мифическую выгоду. Поэтому нужно отправить в банк письмо с требованием разъяснить процедуру снятия долговых обязательств и схему начисления материальной выгоды. Также стоит попросить сотрудников банка сослаться на законодательные акты, которыми они руководствуются в таких случаях.

Совет: при оформлении рефинансирования ссуды, надо обратить внимание на дату кредитного соглашения. Если потребитель заключил договор до 1 октября 2014 года, следовательно, такая сделка подпадает под действие п.65 статьи 217 НК России: с января 2016-ого действует норма, позволяющая не платить налоговый сбор при частичном списании ипотечного долга.

П.65 Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Если вы покупатель недвижимости по договору переуступки права залогового жилья. Тут покупатель приобретает не становится владельцем жилья, а получает обязанность по выплате долга кредитной организации. Только после погашения займа он станет собственником. Никаких налогов он при этом не платит.

Если вы покупатель недвижимости по обмену недвижимости. В такой ситуации алгоритм уплаты сборов законом точно не определяется, при этом министерство финансов и налоговая служба выработали наконец согласованную позицию по данному вопросу.

При расчёте суммы сбора учитывается цена жилого помещения и срок нахождения его в собственности

При совершении обменной операции стороны согласно статье 567 Гражданского кодекса РФ производят две встречные сделки купли-продажи с натуральной оплатой, где каждый участник выступает одновременно продавцом и покупателем недвижимости, а, следовательно, оба извлекают доход. Если жильё равноценное, то стороны, заключая договор, получают одинаковую прибыль в натуральной форме. Если одна квартира стоит меньше другой, то владелец менее ценной недвижимости осуществляет доплату разницы. Поэтому доход продавца более ценного жилья состоит из стоимости квартиры и доплаты, совокупная сумма которых впоследствии и облагается налогом, как и при обычной продаже жилья:

- при взаимообмене жилых помещений с разным сроком владения, то продавец квартиры, находящейся у него в собственности более трех лет и приобретённой до 1 января 2021 года, налог не оплачивает (согласно статье 220 НК РФ);

- если обменивается жильё, которое у обеих сторон находилось во владении менее трёх лет и его цена не превышает 1 млн. рублей, сбор также не платят, при этом нет никакой разницы, каким образом недвижимость попала в руки – по наследству, договору приватизации, дарению, покупке и т.д.;

- когда меняются имуществом, находящемся в собственности менее трех лет и стоимостью более миллиона, налог исчисляется от фактической стоимости квартиры.

Пример: вы сменили жилплощадь (ее стоимость – 4,5 млн руб.) на другую ценой в 3,7 миллионов + дополнительный платёж в объеме восьмисот тысяч руб. Подобным способом, налогооблагаемая основа вашей прибыли составит 4,5 миллионов руб. Сократить её возможно несколькими способами:

- либо удержанием стандартного «миллионного» вычета: тогда основу для исчисления налога составят 3,5 миллионов руб.;

- либо подтвержденными затратами, сопряженными с приобретением другого жилого помещения: тогда размер дохода, с которого необходимо оплатить пошлину, будет находиться в зависимости от суммы трат. В случае, если вы после совершённого обмена купите квартиру по той же цене, что и предыдущую, то налоговая основа станет нулевой;

- обмениваясь жильём, россиянин, кроме всего прочего, не теряет права на налоговый вычет, потому что закон не накладывает ограничений по методу покупки дома (наличные, ссуда либо натуральным образом). Вернутся 13% от денежного предела, обозначенного в нормативно-правовых актах, — двух миллионов. Возможность вернуть налог возникает, когда покупатель получает на руки акт приёма-передачи или выписку из ЕГРН.

Декларация при оформлении налогового возврата может содержать и личные, и заёмные денежные ресурсы – всё это, согласно суждению законодателей, расходы гражданина

Реализовать право на вычет можно только однажды, но на жильё, обмененное после 1.01.2014 года, распространяется такое условие: когда льготу не использовали в полном объёме, её остаток учитывается при покупке второго помещения или земли. Так приобретатель, оформляя обмен квартиры, взаимозачётом может воспользоваться данной ему законом налоговой привилегией, уменьшив налогооблагаемую базу вдобавок к одному из описанных выше методов (достаточно указать в декларации не только полученную прибыль, но и максимальную сумму вычета). Например, в совокупности с первым методом налогооблагаемая база в нашем примере сократится до полутора миллионов рублей.

Ограничения на имущественный вычет

Таких ограничений немного. Но они есть.

Первое — имущественный вычет не предоставляется, если недвижимость приобретена у взаимозависимого лица. Взаимозависимыми признают тех лиц, которые перечислены в статье 105.1 Налогового кодекса. Например, это ваши близкие родственники. Поэтому, если вы купили квартиру у жены/мужа (родителей, брата, сестры), то в вычете вам откажут.

Второе — имущественный вычет не предоставляются, если недвижимость оплачивали за вас другие лица и у вас никаких обязательств перед ними нет. Например, вы настолько понравились на работе, что ваш работодатель купил вам квартиру. Квартира есть — обязательств нет. В вычете вам откажут. Однако, если тот же работодатель вам дал деньги на покупку квартиры в долг, то вычет вы получите. Ровно также у вас сохранится на него право, если вы покупаете квартиру за счет банковского кредита. Ведь обязательства вернуть деньги у вас и в первом и во-втором случае остаются.

Третье — в состав имущественного вычета нельзя включить расходы на покупку квартиры (другой недвижимости), которые оплачены из средств материнского (семейного) капитала или за счет выплат из федерального, регионального или местного бюджета. Соответственно если, например, квартира стоит 1 800 000 руб. и сумма в размере 250 000 руб. оплачена за счет материнского капитала вычет составит лишь 1 550 000 руб. (1 800 000 — 250 000).

Имущественный вычет при совместной покупке квартиры (дома)

Оптимальный вариант, если вы единолично покупаете недвижимость и все документы оформлены на вас. Но, как правило, квартира покупается семьями (на всех). В этой ситуации возможно два варианта:

- первый — в совместную собственность (то есть квартира поступает в общую собственность всех покупателей и доли в ней между ними не распределены);

- второй — в долевую собственность с указанием в документах кому и в каком размере принадлежит та или иная доля.

И в том и в другом варианте общий размер имущественного вычета остается неизменным (2 000 000 руб. плюс проценты по ипотеке). При этом он распределяется между всеми покупателями. В первом случае (совместная собственность) как его распределять покупатели решают самостоятельно. Они пишут в налоговую инспекцию заявления и указывают в какой пропорции и на кого вычет приходится. Образец заявления о распределении вычета смотрите по ссылке.

Пример Женой и мужем куплена квартира стоимостью 1 900 000 руб. в совместную собственность.

Ситуация 1 По заявлению супругов вычет распределен так:

- жена — 50%;

- муж — 50%.

Соответственно каждый из покупателей вправе претендовать на вычет в сумме 950 000 руб. (1 900 000 х 50%).

Ситуация 2 По заявлению супругов вычет распределен так:

- жена — 30%;

- муж — 70%.

Соответственно каждый из покупателей вправе претендовать на вычет в сумме:

- жена 570 000 руб. (1 900 000 х 30%);

- муж 1 330 000 руб. (1 900 000 х 70%).

Ситуация 3 По заявлению супругов вычет распределен так:

- жена — 0%;

- муж — 100%.

Соответственно вся сумма вычета в размере 1 900 000 руб. заявляется мужем. Жена права на вычет не имеет.

Во-втором случае (долевая собственность) вычет распределяется между совладельцами пропорционально их долям. При этом, если квартира поступает в собственность не только супругов, но и их несовершеннолетних детей вычет за детей вправе получить их родители (то есть они могут увеличить свои расходы на сумму затрат по покупке долей детям).

Пример Приобретена квартира стоимостью 1 900 000 руб. в долевую собственность.

Ситуация 1 Квартира куплена мужем и женой в равнодолевую собственность (по 1/2 каждому). В данном случае каждый из супругов вправе заявить вычет в размере 950 000 руб. (1 900 000 х 1/2).

Ситуация 2 Квартира куплена мужем и женой при этом мужу принадлежит 3/4, а жене 1/4 квартиры. Соответственно каждый из покупателей вправе претендовать на вычет в сумме:

- муж 1 425 000 руб. (1 900 000 х 3/4);

- жена 475 000 руб. (1 900 000 х 1/4).

Ситуация 3 Квартира куплена мужем, женой и несовершеннолетним ребенком в равнодолевую собственность (по 1/3 каждому). В данном случае каждый из покупателей вправе заявить вычет в размере 633 333 руб. (1 900 000 х 1/3). При этом один из супругов может сам получить вычет за ребенка.

В этой ситуации он получит вычет в размере: 633 333 (его вычет) + 633 333 (вычет на ребенка) = 1 266 666 руб.

Рассчитываем налог

Прежде, чем рассчитывать сбор, стоит заглянуть на сайт ФНС и узнать ставку для вашего региона. Посмотреть это можно здесь.

Как рассчитывается налог на имущество

Пример: квартира Ивана Петрова – 46 квадратных метров, орган кадастра оценил её в 1,2 миллиона рублей.

- рассчитываем налогооблагаемую базу: поскольку речь идёт о квартире, поэтому вычитаем из общей площади жилья 20 кв. м. налог исчисляется с 26 м2;

- посчитаем цена одного квадратного метра со всей площади недвижимости: в нашем случае она составит 26 086 рублей;

- теперь умножаем полученную сумму на количество квадратным метров, подлежащих исчислению налога с применением ставки в 0,1%. Таким образом, сумма налога на имущество физических лиц составит 678, 23 руб.

В России проживает достаточное количество граждан, имеющих право оформление налоговой льготы. На федеральном уровне льгота у инвалидов первой и второй групп, с детства, на неё претендуют и пенсионеры по старости, ветераны ВОВ, Герой Советского Союза и РФ, обладатели ордена Славы трех степеней; не обошёл закон и ликвидаторов радиационных аварий, и различные категории военнослужащих и членов их семей. Региональные администрации тоже пополняют список получателей льгот. Но, если согласно оценке кадастра недвижимость стоит больше трёхсот миллионов рублей, то её владелец не имеет никаких послаблений.

Для оформления льготы надо написать заявление в местную ИФНС до начала апреля. С 01.01.2018 владельцы жилья получили право не доказывать имеющиеся у них преимущества сбором справок, чеков – налоговые инспекторы сами проверят категорию недвижимости и какой у её собственника соответствующий социальный статус. Если льготу вдруг не подтвердили, об этом тут же уведомят налогоплательщика. Тогда он будет доказывать права уже своими документами.

Отметим, если пенсионер по старости имеет несколько квартир, но не представил в местную инспекцию заявление о выборе объекта недвижимости, по которому он будет освобожден от налога, то льгота будет применена к тому помещению, где сумма сбора окажется максимальной.

Налоговые уведомления

Как получить имущественный вычет

Способов получить вычет два. Первый предусматривает, что сумму налога, которую с вас удержали, например, на работе, вам возвращают из бюджета. Второй предусматривает, что с вас на работе не удерживают налог.

Первый способ — самый простой. Чтобы им воспользоваться по окончании календарного года в котором была куплена квартира (или последующие годы) вам нужно сдать в налоговую инспекцию:

- Декларацию по налогу на доходы физических лиц (форма 3-НДФЛ) за соответствующий год. Декларацию 3-НДФЛ за 2011 год, декларацию 3-НДФЛ за 2012 и декларацию 3-НДФЛ за 2013 год вы можете скачать по ссылкам. Подробнее о том как должна быть предоставлена декларация 3-НДФЛ также смотрите по ссылке.;

- копии документов, которые подтверждают ваши расходы на покупку недвижимости и уплату процентов по кредиту банка (об этих документах мы писали выше) — то есть размер имущественного вычета;

- заявление на имущественный вычет и возврат налога. Заявление на вычет в удобном формате, рекомендованное налоговиками, вы можете скачать с нашего сайта (см. ссылку);

Второй способ предусматривает, что вы должны получить в налоговой инспекцией специальное уведомление. Оно подтверждает тот факт, что вы купили недвижимость и имеете право на вычет. В уведомлении указывают и его сумму. Это уведомление вы передаете в бухгалтерию той компании где вы работаете. На основании данного документа с вас просто перестают удерживать налог на доходы. За уведомлением вы можете обратиться после покупки квартиры. Для этого в инспекцию нужно предоставить:

- копии документов, которые подтверждают ваши расходы на покупку недвижимости и уплату процентов по кредиту банка (об этих документах мы писали выше) — то есть размер имущественного вычета;

- заявление на выдачу вам уведомления для получения имущественного вычета по месту работы.

Портал «Ваши налоги» 2021

Когда начнут выплачивать деньги

После подачи документов в налоговую может пройти 140 дней и больше:

- 90 дней налоговая проверяет декларацию: соответствуют ли сведения действительности;

- 10 дней налоговая решает, положен ли вам по закону вычет или нет;

- 30 дней отводится на перечисление денег на ваш банковский счет.

Если налоговики просрочат выплаты, они обязаны выплатить неустойку.