Счет — это документ, который служит основанием для оформления платежного поручения на оплату товара или услуг поставщику. Счет может быть выставлен в рублях или в валюте. Счет в иностранной валюте оплачивается по курсу ЦБ РФ, действующему на день оплаты, если иное не предусмотрено договором.

Любое предприятие в процессе своей хозяйственной деятельности сталкивается со счетами на оплату. Как оформлять счета, можно ли принимать от поставщиков счета с ошибками, какие программы для выставления счетов существуют — узнаете из статьи.

Многие специалисты ошибочно считают счет на оплату первичным документом. Если обратиться к Закону от 06.12.2011 № 402-ФЗ, станет понятно, что это не так. Первичный документ отражает факт хозяйственной жизни — поступление товара, списание денег, выдачу зарплаты и т. д (ст. 9 402-ФЗ). Сам по себе счет не свидетельствует о совершении хозяйственной операции.

Что представляет собой в бухгалтерии Счет на оплату

Счетом на оплату называется документ, в котором указаны основания и реквизиты для платежа за товары или услуги. Как правило, используется для оформления сделок по договорам между организациями и предпринимателями, но может применяться и для физических лиц. Этот документ необязателен, стороны могут рассчитаться друг с другом и без него. Но, с другой стороны, он уточняет требования и сроки, напоминает платёжные реквизиты, а также побуждает покупателя (заказчика) быстрее заплатить. Выставить счет на оплату — это напомнить контрагенту свои платёжные реквизиты и стимулировать быстрее вносить деньги.

Счет к оплате — это документ, единая форма которого не предусмотрена законом. То есть любая организация вправе разрабатывать собственный бланк, при условии, что включит туда обязательные реквизиты. Сейчас традиционные бумажные квитанции постепенно уступают цифровым. Электронный счет на оплату — что это? Это альтернатива бумажному документу, содержащая аналогичную информацию, те же обязательные реквизиты, но оформленная в цифровом виде. Чаще всего их оформляют сканированным изображением в формате pdf (чтобы передать копию подписи директора или руководителя) и отправляют плательщику по электронной почте.

Счет на оплату — это первичный документ или нет? Нет, не первичный и даже не обязательный. Он относится к категории вторичных или производных актов.

Документ представляет собой таблицу с платёжными реквизитами поставщика, кратким описанием поставленных товаров и оказанных услуг, итоговой суммой платежа.

Счёт на оплату содержит платёжные реквизиты поставщику и краткую характеристику поставленных товаров

Случаи составления счета-фактуры налоговым агентом по НДС

Налоговые агенты при оформлении счета-фактуры за своих контрагентов придерживаются срока в 5 календарных дней, отсчитываемых от даты авансовых платежей или окончательного расчета за принятый к учету актив (Письмо ФНС, датированное 12.08.2009 г., № ШС-22-3/634). Когда выставляется счет-фактура на услуги и товары налоговым агентом:

- При произведенной арендной плате по объектам имущества государственной и муниципальной принадлежности при условии заключения договора с органом власти (но не в лице МУП или ГУП).

- При приобретении активов у муниципальных и государственных органов, если в качестве контрагента выступают не МУП или ГУП (п. 3 ст. 161 НК РФ).

Счет-фактура в перечисленных ситуациях оформляется в 1 экземпляре и хранится у налогового агента.

При закупке товаров у иностранных лиц, не прошедших процедуру регистрации в ФНС РФ, необходимо составлять 2 экземпляра счетов-фактур и передает один из них своему контрагенту. Обязательное условие – отгрузка товарных позиций осуществляется в пределах РФ. Аналогичный алгоритм действий и при получении услуг от иностранных лиц на территории России.

Читать также

29.09.2016

Необходимые реквизиты для безналичной оплаты по счету

Единой формы такого документа не существует, но для удобства сторон в него включают следующие реквизиты:

- Название — «счёт».

- Номер документа в соответствии с внутренней документацией поставщика.

- Дата подготовки документа.

- Информация о заказчике — его наименование или имя, если речь идёт о ИП, ИНН, адрес.

- Банковские реквизиты поставщика — корр. счёт, лицевой и расчётный счёт, название и БИК банка.

- Информация о поставщике — наименование, ИНН, адрес.

- Информация о товарах и услугах — наименование, единицы измерения, количество, стоимость.

- Сумма платежа.

- Налоги. Например, НДС или акцизы. Чтобы избежать ошибок в расчётах, когда нет налога на добавленную стоимость, его не пропускают, а делают о.

- Подписи, печати.

Для чего нужны обязательные реквизиты, если сам документ необязателен? Теоретически, не будет ошибкой не указывать какие-либо из названных выше реквизитов, но такой подход усложнит взаимопонимание сторон и их работу. Например, если не указаны платежные реквизиты, контрагенту придётся искать их в договоре. Если не перечислены товары, плательщик может не разобраться, что именно он оплачивает по этому акту. Поэтому чем яснее и подробнее будет изложена информация, тем лучше. Такой документ проще использовать для разбирательств в случае конфликта или суда.

При оформлении электронного документа иногда применяют факсимиле. На практике это выглядит так: бухгалтер готовит бумажный счёт, руководитель подписывает его, секретарь сканирует и отправляет по электронной почте плательщику. Факсимиле не равноценно «живой» подписи, но в данном случае такого подтверждения достаточно.

Пример счёта на оплату со всеми обязательными реквизитами

Ключевые особенности оформления и безналичный расчёт

Оформление счета необязательно, но помогает сторонам согласовать сумму и сроки платежа, уточнить реквизиты и упорядочить собственный документооборот. Форма платежа — наличный или безналичный — обычно прописывается в договоре. Большинство современных организаций предпочитают безналичные переводы — они быстрее, их проще проводить и подтверждать.

Нумерация важна, потому что позволяет организации контролировать поступления средств по выставленным счетам.

Безналичная оплата по счету — как это применяется на практике? У сторон есть несколько вариантов действия. Помните, что документ не является обязательным, расплатиться за услуги можно и без него. Например, плательщик получил товар и просит у поставщика уточнить платёжные реквизиты. Поставщик решает, что правильнее будет подготовить документ и формирует его в бумажном виде. Затем отправляет скан второй стороне. Плательщик открывает мобильное приложение своего банка (например, если требуется оплата через расчетный счёт для бизнеса) и по платёжным реквизитам переводит нужную сумму. Приложение сформирует для него цифровой чек, который также по электронной почте легко отправить поставщику с сообщением «Чек по счету №…».

Сроки выставления: общее правило

Важность счета-фактуры обусловлена необходимостью наличия его оригинала при принятии к вычету НДС. Правила составления и выдачи счетов-фактур регламентированы Налоговым кодексом. В положениях п. 3 ст. 168 НК РФ указано, когда выставляется счет-фактура – на процедуру отводится 5 календарных дней. За точку отсчета принимается одно из событий:

- день фактически произведенной отгрузки товаров по накладной;

- дата принятия услуг по акту;

- произведен авансовый платеж.

С 1 октября 2021 года примеряется новая форма счета-фактуры и корректировочного счета-фактуры. Подробнее об этом см. «Изменения по НДС с 1 октября 2021 года».

Отличаются ли сроки оформления электронных и бумажных счетов? Документ в печатном варианте составляется в 2 экземплярах:

- первый предназначается покупателю;

- второй должен оставаться у продавца (п. 6 Правил заполнения счета-фактуры).

По Правилам ведения книги продаж на предприятие, выписывающее счет-фактуру, возложена обязанность предварительной регистрации документа в книге продаж (п. 3 р. 2). Когда выписывается счет-фактура:

- либо после подтвержденной отгрузки материальных ценностей;

- либо после принятия заказчиком услуг/работ;

- либо после получения в рамках подписанного договора авансового платежа.

Подтверждением в первом случае выступает накладная, во втором – подписанные обеими сторонами акты, в третьем – выписка банка. В течение 5 дней (календарных) предприятие-поставщик должно оформить и направить в адрес своего контрагента счет-фактуру.

Для удобства учета рекомендуется выписывать счет-фактуру одной датой с актом или накладной. Особенно это актуально для операций в пограничных датах – на стыке кварталов. Правила оформления единого счета-фактуры разрешают объединять в одном документа операции по отгрузке нескольких партий товаров в разные дни. Главное условие – соблюдение 5-тидневного периода. Отсчет срока выставления документа ведется по дате накладной первой поставки материалов или первого из подписанных актов (Письмо Минфина, датированное 12.01.2016 г., № 03-07-09/140).

Для предоставления контрагенту электронного счета-фактуры необходимо письменное согласие покупателя. При электронном документообороте когда выставляется счет-фактура – до или после оплаты? После оплаты, если был произведен авансовый платеж, до оплаты в случае с отгрузкой товара.

Нюансы применения электронных счетов-фактур:

- Документ должен соответствовать формату, актуальному на день оформления и утвержденному на законодательном уровне (Приказ ФНС от 24.03.2016 № ММВ-7-15/).

- Необходимо использовать электронную усиленную подпись директора компании.

- Счет будет признан выставленным после получения электронного подтверждения (п. 1.10 Порядка, утвержденного Приказом Минфина от 10.11.2015 № 174н).

Бланк документа

Если по роду деятельности компании приходится постоянно принимать платежи от контрагентов, логичным решением будет подготовить шаблон, куда внести все неизменные данные, а перед выставлением менять только наименования плательщиков, списки товаров и сумму платежа. Самый удобный вариант — скачать готовый бланк и адаптировать его под свои цели. Заполнение готового бланка займёт всего несколько минут, а подготовка нового с нуля — минимум 20-30 минут.

Скачать: Бланк счёта на оплату

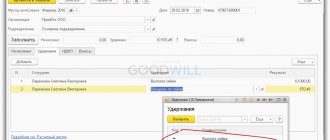

Если организация использует программное обеспечение 1С, оформление будет ещё проще. Как подготовить счет на оплату в «1С: Бухгалтерия»:

- Открыть вкладку «Продажи» и найти в списке «Счета на оплату покупателям».

- При нажатии на эту ссылку откроется список всех созданных ранее документов.

- Далее нужно нажать кнопку «Создать» или кнопку Ins. Откроется чистый бланк.

- В новом документе заполняют данные о плательщике и все другие поля (часть будет заполнена автоматически).

- Когда документ готов и проверен, нажмите «Записать». Файл сохранится. Документ готов. Его можно распечатать или отправить по электронной почте.

Как выставить

Выставить счет онлайн можно в электронном виде. Продавец один бумажный вариант должен оставить у себя. Второй экземпляр отправляется покупателю обычным письмом. Некоторые продавцы отправляют покупателю чек через интернет, т.е. письмом на электронную почту. Но чаще всего бухгалтер отправляет чек покупателю обычным письмом, а второй экземпляр распечатывает, вкладывает в папку под названием «Счета».

Помимо этого, чек на оплату клиенту можно передать через приложение «Мое дело». Продавцу только требуется его сформировать, отправить клиенту ссылку на него. Распечатывать документ не требуется. Клиент просто должен пройти по полученной ссылке, нажать на кнопку «Оплатить».

И если продавец оформляет каждый месяц одни и те же чеки, то ему не требуется каждый раз создавать новый бланк. Бизнесмен может сохранить старый бланк в шаблонах, а позже нажать на кнопку «Копировать» и открыть счет на новой странице.

Из приложения «Мое дело» можно оформить даже несколько чеков. Для этого клиенту только требуется войти в приложение, поставить галочки напротив нужных ему платежных документов. Далее ему требуется нажать только на вкладку «Создать». Система самостоятельно оформит нужные акты, накладные. Готовые документы скачать очень легко. Причем скачиваются бумаги в нужном формате.

Оформляется чек на оплату очень просто.

В верхней части бумаги указываются данные лица, получающего денежные средства.

Здесь вписывается:

- название фирмы;

- ИНН;

- КПП;

- сведения о финансовом заведении, обслуживающем продавца;

- реквизиты счета.

В середине бумаги фиксируется название документа, его номер, дата создания.

Ниже следует указать лицо, которое будет отправлять финансы. Здесь указывается название фирмы, получившей товар или услугу.

Далее указывается название товаров или услуг, их стоимость. Обычно товары вписываются списком или таблицей.

Таблица состоит из следующих разделов:

- столбик: Порядковый номер купленного товара, оказанной услуги.

- столбик: Название товара или услуги. Сокращать название нельзя.

- 3, 4 столбик: Указываются количество, единицы измерения. Это могут быть штуки, килограммы, литры.

- 5 столбик: указывается цена за единицу измерения. В последнем абзаце указывается общая стоимость товара, которую оплатил клиент.

Важно! Если фирма работает по НДС, то это обязательно фиксируется в платежных документах.

Если же продавец не платит НДС, то в графе нужно вписать слово «Без НДС». Дополнительно требуется вписать причину того, почему продавец не платит НДС. Обычно НДС не платят граждане, которые работают по УСН, ЕНВД, ПСН.

Но бывают ситуации, когда клиент работает по упрощенной системе, а продавец выставил ему чек с НДС. Клиент обязан оплатить всю сумму, указанную в чеке, но в графе следует вписать: «С учетом НДС в 18%».

В нижней строчке таблицы указывается стоимость всех товаров целиком, а уже под таблицей эта стоимость прописывается буквами.

Обязательно бумага подписывается главным бухгалтером и руководителем фирмы.

Бумага, заменяющая обычный счет на оплату

Некоторые предприниматели вместо обычного чека оформляют счет-фактуру. Это финансовый документ, оформляющийся не предварительно, а по факту выполненных работ, предоставленных услуг, отгруженных товаров. Бумага показывает то, что покупатель по всем сборам и акцизам уплатил НДС.

Счет-фактура заполняется по строго установленной законодательством форме. В бланке фиксируются сведения о происхождении товара. Причем если товар был импортным, то в бланк вписывается даже номер таможенной декларации.

Важно! Счет-фактура заполняется в двух экземплярах.

В него обязательно вписываются следующие сведения:

- Реквизиты предпринимателя, физлица, ООО. Здесь вписываются реквизиты покупателя и продавца.

В этой части документа вписывается название фирмы, правовая форма фирмы;

юридический адрес регистрации;

КПП. Его вписывают только юрлица.

- Информация о финансовом заведении, отвечающем за сделку.

Здесь вписывается название учреждения, БИК, номер расчетного и корреспондентского счета.

- Платежные коды.

В этой категории вписывается ОКПО, ОКОНХ.

- Номер счета и дата его оформления.

- НДС. В этом разделе стоит указать его сумму.

- ФИО продавца, его подпись.

Особое значение при оформлении чека следует обратить внимание на графу «Назначение платежа». Если в этой графе стоит фраза «Для оплаты товара», то в ней фиксируются все виды товаров, единицы, в которых он измеряется.

Также вписывается количество товара и сумма по нему. Указывается стоимость с НДС и полная стоимость.

Если в графе стоит фраза «Оплата услуг», то здесь вписывается вид услуги или выполняемой работы. Также вписывается количество, сумма с НДС и без него.

Важно! Предприниматель может и не фиксировать виды поставок. В чеке бизнесмен может указать номер договора, по которому проводится сделка. Но виды поставок обязательно фиксируются в товарно-транспортной накладной или смете.

Но не стоит забывать о том, что некоторые клиенты расплачиваются за свой товар безналом.

В таком чеке вписывается следующее:

- Шапка документа. Здесь указывается полное название фирмы, юридический адрес, контактные данные.

- Таблица с регистрационными данными. Здесь вписываются ИНН, КПП, банковские реквизиты. Там где расположена графа под названием «Получатель» нужно вписать название получателя, номер расчетного счета. В нижних строчках таблицы вписывается информация о банке: его название, адрес, БИК. БИК содержится в бумаге, полученной клиентом при подписании договора с финансовым учреждением. Также БИК располагается на официальном сайте банка. Дополнительно здесь нужно указать корреспондентский счет. Корреспондентский счет начинается с 3010, а расчетный с 4070-4080.

- Номер чека, дата его выставления.

- Информация о плательщике и грузополучателе. Здесь вписывается название фирмы, ИП, реквизиты. В реквизитах требуется указать ИНН, КПП, юридический адрес, банковские реквизиты.

- Общая сумма без НДС. Обычно она указывается в графе «Итого».

- Название товаров или услуг, на которые выписывается чек. Вписывается их цена, стоимость без НДС.

- Размер процентной ставки по НДС. Обычно это 18%, но на некоторые товары действует процентная ставка в 10%.

- Сумма к оплате с учетом НДС.

Заполненный документ обязательно нужно распечатать, скрепить его подписью и печатью. Далее его надо передать клиенту и дождаться поступления денег.

Бывает так, что предприниматель оформил чек, но сотрудники Налоговой службы не принимают его.

Причин этого может быть несколько.

Предприниматель:

- не расшифровал свою подпись. В чеке нужно не только подписаться. В онлайн-версии чека обязательно ставится электронная подпись продавца. Без нее документ покупателю отправлен не будет;

- пропустил сроки подачи платежных документов. Счет-фактура оформляется в день оформления клиенту обычного чека;

- просрочил процесс получения чека, не оформил налоговый вычет по НДС. Запрос на оплату налогового вычета оформляется в тот момент, когда продавец получил на руки счет-фактуру. Но бизнесмен может легко пропустить этот срок. Чтобы этого не случилось, специалисты рекомендуют хранить свидетельство о дате получения платежного документа;

- перепутал даты на счете-фактуре. Продавец и покупатель должны иметь одинаковые платежные документы. В противном случае их сделка считается недействительной;

- заполнил бумагу не по правилам, допустил в ней ошибки. Ошибки могут быть в названии фирмы, ИНН, адресе, личных сведениях плательщика.

Обратите внимание! Если продавец заметил ошибки в своем отчете, то ему нужно действовать так: требуется зачеркнуть проблемное место и вписать правильное значение. Все изменения обязательно фиксируются подписью руководителя фирмы. Сторонние фирмы не вправе вносить изменения в бланк.

Как избавиться от календарной путаницы

Чтобы не ошибаться с датами в акте и счете-фактуре, можно оптимизировать процедуру оформления этих двух документов, а именно объединить их в одном универсальном передаточном документе (УПД). Соответственно, и дата у такого документа будет только одна. Исчезнет причина разночтений в датах, и риски претензий контролеров сведутся к минимуму.

Переход на применение УПД требует предварительной подготовки:

- Нужно на основе рекомендуемой налоговиками формы УПД разработать бланк, позволяющий совместить сведения из счета-фактуры и акта выполненных работ. Важно, чтобы эта форма содержала все обязательные для первичного документа и счета-фактуры реквизиты.

- Утвердить в учетной политике бланк УПД и возможность его применения.

- Согласовать с контрагентами условия применения УПД.

Общие рекомендации по оформлению УПД приведены в письме ФНС России от 21.10.2013 № MMB-20-3/[email protected]

Подробнее об алгоритме перехода на УПД рассказываем здесь.

С какими ошибками сталкиваются при составлении документа?

Достаточно проанализировать проблемы, с которыми на практике сталкиваются чаще всего:

- Уполномоченные лица не расшифровывают свои подписи. Такая ошибка исключена только для документов в электронной форме. В электронной подписи данные в необходимом объёме присутствуют изначально.

- Нарушается пятидневный срок, за который надо выставить фактуру. Обычно это происходит, когда путают время составления со временем выставления. Это происходит из-за того, что в самом законодательстве отсутствует чёткое определение терминов.

- Неполучение документа в налоговый период, за который к вычету заявлен НДС. Для избавления от этой ошибки необходимо хранить конверты и квитанции. Помогает ведение журнала общей почты.

- Разные даты ставят на экземплярах для продавца и покупателя. Обычно причина кроется в исправлениях. Если счета-фактуры имеют разные данные, они не могут стать доказательством совершения сделки.

- Подписи главного бухгалтера, руководителя. В вычете откажут из-за того, что в этом случае часто используются факсимильные подписи.

- Ошибочно оформленная шапка у счета. Например, допускаются ошибки в реквизитах сторон.

При обнаружении ошибок необходимо своевременно их устранить, используя установленный порядок. Неверные показатели нужно зачеркнуть. И на их месте вписать правильные. Обязательно указать дату, когда были внесены изменения.

Подпись руководителя подтвердит, что изменения соответствуют действительности. Для этого же ставится фирменная печать. Внесение изменений доступно только организации, которая счёт и выставила.

Для чего нужен ИНН и как его получить? Подробная инструкция есть в данном материале.

Формат счета

Действующее законодательство не регламентирует формальный вид счета, то есть унифицированной формы для бумажной или онлайн-формы не предусмотрено. Бланк счета может быть разработан организацией самостоятельно. Учреждение также вправе выставить счет, используя многочисленные шаблоны. Главное, что должен знать бухгалтер в данном случае, — это какие реквизиты нужны для выставления счета онлайн.

Для того чтобы выставить бумажный либо онлайн-вариант счета, необходимо заполнить следующие данные:

- номер по порядку и дату формирования счета;

- наименование продавца и покупателя, их юридические и фактические адреса;

- организационные (ИНН, КПП, ОГРН) и реквизиты банка от обеих сторон;

- сведения о приобретаемых товарах, работах или услугах — их название, количественные, качественные (единица измерения) и стоимостные характеристики;

- наличие (отсутствие) НДС;

- при необходимости — последний срок оплаты;

- ответственные лица сторон, их инициалы и подписи: для ИП — одна подпись, для коммерческих и некоммерческих организаций — две подписи (руководитель и главный бухгалтер);

- для бумажного документа (при наличии) — печать.

Правила для ООО

В данном случае счет содержит сведения по:

- Общей сумме к оплате прописью, с указанием на НДС.

- Товарам с услугами. Вместе с единицами измерений их количества, общей стоимостью.

- Платёжным реквизитам со стороны продавца, включающим корреспондентские и расчётные счета, наименование банка, ИНН с КПП, БИК.

- Номеру, дате выставления документа.

- Наименованию организации.

Подпись на документе ставят руководитель с главным бухгалтером. Желательно наличие фирменной печати.

Допустимо присутствие рекламной и другой информации, контактных данных, условий по оплате и поставкам.

Выставляем счет на английском языке

По-английски счёт-фактура обозначается как invoice. В России перевод у документов часто отсутствует.

Слово invoice – обязательный элемент бумаг.

В любом счёте-фактуре на английском языке пишут:

- Платёжные условия.

- Итоговую сумму.

- Номер доставки, другие сочетания цифр, облегчающие отслеживание заказа.

- Дату отсылки или приобретения услуг с товарами.

- Компанию с режимом налогообложения.

- Дату выписки документа.

- Контактные данных обеих сторон.

- Имя и контактные данных конкретного продавца.

- Собственный номер, исходящий и входящий.

Как правильно составить заявление на отпуск по уходу за ребёнком – смотрите по ссылке.

Вся информация расписывается максимально подробно. Это важно для зарубежных партнёров. В счетах указывают те же данные, что и в товарных накладных.

Когда возникает необходимость выставить счёт?

В законодательстве нет правила, которое запрещало бы проводить сделки вообще без счёта. Обязанность по оформлению документа отсутствует, если в договоре между продавцом и покупателем нет строгого требования.

Покупатель переводит деньги на основании договорённости. Но есть и другие ситуации, когда счёт становится обязательным требованием.

К примеру, при передаче изначально неопределённой суммы от одной стороны второй. При оплате услуг по связи счёт выставляется обязательно. Ведь такие договоры относятся к документам, где отсутствует заранее прописанная сумма.

О том, что такое оферта и для чего она нужна – читайте по ссылке.

Счёт-фактура выставляется в случае совершения операций, облагаемых НДС. Есть и другие ситуации, прописанные в законодательстве.

Обязанность по выставлению счета покупателям или заказчикам перекладывается на:

- Организации, которые получили частичную оплату или аванс от заказчиков за реализацию товаров и оказание услуг.

- Компании, которые реализуют товары на основе агентского договора. При оформлении его от собственного имени. При этом важно применение общей системы налогообложения.

- Фирмы, освобождённые от уплаты НДС.

Пример счета для ООО.

О назначении документа

Основной функцией, выполняемой данным документом, становится возможность ускорить расчёты для контрагентов. Можно сказать, что счёт – предварительная форма соглашения, оформленная документально.

В тексте соглашения указывается конкретная цена на товары. После переходят к оплате со стороны покупателей. Оформляется счёт обычно в единственном экземпляре.

К разновидности документов по хозяйственной деятельности относятся счета в финансовой сфере. Они используются предприятиями, юридическими лицами, которые должны платить НДС.

Счет выставляется после того, как оказаны услуги, предоставлены товары. Без документа часто невозможно подтвердить оплату налогов и акцизных сборов.

В счете иногда покупателей информируют о том, где именно произведён данный товар. Пишут о том, какой номер присвоили таможенной декларации, другие подобные данные.

Докладная записка об отсутствии работника на рабочем месте проста в составлении. Чтобы не ошибиться, посмотрите образец в этой статье.

Создание двух экземпляров, выписка с использованием строго установленной формы – обязательное требование, в противном случае с покупателя не вычесть НДС только на основании данного документа.

Выставляется ли счет от физического лица?

Поскольку физические лица не являются плательщиками НДС, они не могут выставлять счет. Если у физического лица, совершающего какую-либо сделку, возникла острая необходимость в выставлении счета, можно решить проблему двумя способами:

- оформить /ЗАО/ООО;

- составить договор с организацией на предоставление услуг, на основании которого физическое лицо получит оплату.

Но счет, выставленный напрямую от физического лица, не будет иметь абсолютно никакой юридической силы.