При совершении платежей в бюджет налогоплательщики сталкиваются с необходимостью проставления в поручении полных реквизитов получателя денежных средств, в т. ч. КБК. Если не внести все требуемые сведения, совершить платеж будет невозможным, поэтому следует точно знать, каким образом можно быстро получить необходимые данные.

Чтобы понять, можно ли по ИНН узнать КБК организации, сначала следует разобраться, что обозначают данные аббревиатуры, для чего нужны и где применяются.

Структура кода

Согласно ст. 1 Приказа Минфина России № 65н от 01.07.2013 (ред. 26.11.2018), коды бюджетной классификации (КБК) — комбинация из 20 цифр, которые отражают тип платежа. Соответственно, код нужен для перечисления средств за необходимую операцию. Если указать неверный шифр, то платеж останется невыясненным и не засчитается за уплату, например, штрафа или очередной суммы сбора.

Цифры разделены на три блока, каждый охватывает по несколько комбинаций. Блоки:

- Первый — шифр главного распределителя денег из бюджета. Он всегда начинается с числа 182 (ст. 2 гл. 2 Приказа Минфина № 65н).

- Второй — код типа прибыли (ст. 3 гл. 2 Приказа Минфина № 65н), который содержит пять подразделов:

- группа прибыли, которая нумеруется единичной цифрой;

- подгруппа прибыли, состоящая из двухзначного числа;

- статья доходов нумеруется двумя единичными символами;

- подстатья доходов содержит три цифры;

- элемент прибыли состоит из двухзначного числа.

- Третий — закодированные подтипы прибыли в бюджет (ст. 4 (1) гл. 2 Приказа Минфина № 65н), который состоит из двух подразделов:

- группа подтипа прибыли, содержащая четыре цифровых символа: 1000, 2000, 3000 или 4000;

- аналитическая группа подтипов дохода в бюджет содержит три числовых значения.

Также законодательство РФ в Приказе Минфина № 65н отдельно классифицирует поступления (гл. II), расходы (гл. III), операции сектора госуправления (гл. V) и источники, которые финансируют дефицит бюджета (гл. IV). Комбинация чисел для остальных КБК разная, соответственно, шифры тоже разнятся.

Идентификационный номер налогоплательщика (ИНН)

ИНН применяется для учета налогоплательщиков, он есть и у физических и у юридических лиц.

ИНН юридического лица состоит из 10 цифр: ХХYYZZZZZO, где:

- XX – код субъекта РФ;

- YY – номер отделения ФНС;

- ZZZZZ – индивидуальный номер налогоплательщика;

- O – контрольная цифра.

ИНН содержится во всех платежных документах, по нему можно найти название организации, если есть код КПП, то и территориальное подразделение.

С помощью ИНН государство осуществляет контроль за уплатой налогоплательщиками налогов, сможет проверить работодателя, отлеживать правильность платежей во внебюджетные фонды и т. д.

По ОКТМО

ОКТМО — общероссийская классификация территориальных муниципальных образований, регламентируемая службой статистики, которая нумерует классификатор ОК 033-2013. Шифр содержит 8 или 11 цифр, где первые 8 числовых символа — муниципальные образования, а оставшиеся — населенные пункты. Административные центры и города зашифрованы таким способом, чтобы ФНС, куда поступают деньги, знала, в каком регионе находится плательщик. Проще говоря, код по ОКТМО означает регион страны, поэтому КБК и ОКТМО не взаимосвязаны, и по шифру муниципальных образований тип платежа уточнить невозможно.

Связь между ИНН и КБК

Из приведенного выше следует, что ИНН и КБК необходимы для совершения платежей, входят в состав обязательных реквизитов. Однако они являются двумя совершенно различными кодами. Первый обозначает наименование компании, организации, физического лица, второй служит для обеспечения единой формы бюджетной финансовой информации.

ИНН используется для осуществления платежей между любыми субъектами РФ, КБК необходимо в первую очередь Федеральному Казначейству для внутреннего кодирования.

Цифровые коды реквизитов не пересекаются, поэтому узнать КБК, зная только идентификационный номер организации невозможно.

Примеры использования КБК для наиболее популярных случаев

Рассмотрим несколько часто встречающихся случаев.

Разберем пример КБК при уплате налога владельцами транспортных средств — 182 1 0500 010.

Как уже было отмечено ранее КБК имеет несколько информативных блоков:

- административный;

- доходный;

- программный;

- классифицирующий.

Административный блок — первые три цифры «182» обозначают администратора средств. Иначе говоря, цель платежа — налоговый сбор.

Доходный блок — он содержит несколько подразделов информации:

- вид — налог «1»

- подгруппа дохода — налог на совокупный доход «05»

- статья — целевое отчисление «04»

- подстатья — «012»

- бюджет поступления — местный бюджет «03»

Программный блок – вид платежа из четырех цифр — налоги и сборы «1000»

Классификацирующий блок — три последние цифры обозначают вид экономической деятельности — налоговый доход «010».

Как можно было заметить, КБК имеет довольно сложную структуру, которая обусловлена различными сферами и видами деятельности организаций, территориальным делением нашей большой страны, различными правовыми формами хозяйствующих субъектов. При указании кодов важно использовать последнюю актуальную версию справочника КБК, чтобы заполняя платежные документы, случайно не отправить свой платеж по «уже не существующему адресу». И опять же, несмотря на, сложность структуры КБК, справочник позволяет пользователям легко выбрать нужный им в данной ситуации КБК.

Уплата НДФЛ так же весьма распространенная ситуация.

НДФЛ одна из самых емких статей доходной части бюджета, разберем и ее более подробно. КБК для заполнения платежки в этом случае — 182 1 0100 110.

Рассмотрим детальную расшифровку КБК:

- администратор налога – бюджет «182»

- вид платежа – налог «1»

- цель платежа – НДФЛ «01»

- статья –«02»

- подстатья – «010»

- тип платежа – налоги и сборы «1000»

- налоговое поступление – «110».

КБК для предпринимателей на УСН:

Учитывая изменения, произошедшие в 2021 году, для предпринимателей, использующих упрощенную систему налогообложения, КБК для перечисления налоговых платежей следующие:

- для налогового режима «только доходы», оплачивается 6% от дохода, КБК — 182 1 0500 110.

- для налогового режима «доходы за вычетом расходов» налоговая ставка 15%, КБК — 182 1 0500 110.

- для режима минимального налога на «упрощенке» КБК — 182 1 05 01050 01 1000 110.

Ну вот, мы рассмотрели несколько из наиболее часто встречающихся случаев. Надеемся, что теперь использование бюджетной кодировки стало яснее.

Понимание структуры КБК поможет вам самостоятельно определять назначение платежа и избегать допущения неточностей при заполнении налоговых деклараций и различной отчетности, а также в составлении платежных документов. Ошибки или неточности указания КБК приводят к перечислению средств «не по адресу». Заметим, что процесс возвращения средств из соответствующего бюджета очень длительный и нередко требует больших усилий.

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды. Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении. Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

Штрафы, санкции, денежные взыскания

При оплате штрафов, пеней и других денежных взысканий в пользу государства через онлайн-сервисы (например, как на нашем сайте) КБК определяется автоматически. Если же Вам необходимо указать его самостоятельно, возьмите его из следующих таблиц.

| Наименование доходов | КБК |

| Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьями 116, 1191, 1192, пунктами 1 и 2 статьи 120, статьями 125, 126, 1261, 128, 129, 1291, 1294, 132, 133, 134, 135, 1351, 1352 НК РФ | 182 1 1600 140 |

| Денежные взыскания (штрафы) за административные правонарушения в области налогов и сборов, предусмотренные КоАП РФ (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 1600 140 |

| Денежные взыскания (штрафы) и иные суммы, взыскиваемые с лиц, виновных в совершении преступлений, и в возмещение ущерба имуществу, зачисляемые в федеральный бюджет (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 1600 140 |

| Денежные взыскания (штрафы) и иные суммы, взыскиваемые с лиц, виновных в совершении преступлений, и в возмещение ущерба имуществу, зачисляемые в федеральный бюджет (федеральные казенные учреждения) | 182 1 1600 140 |

| Денежные взыскания (штрафы) за нарушение законодательства о государственной регистрации юридических лиц и индивидуальных предпринимателей, предусмотренные статьей 14.25 КоАП РФ (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 1600 140 |

| Денежные взыскания (штрафы) за нарушение законодательства РФ об административных правонарушениях, предусмотренные статьей 20.25 КоАП РФ (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 1600 140 |

| Денежные взыскания (штрафы), установленные законодательством РФ за фиктивное или преднамеренное банкротство, за совершение неправомерных действий при банкротстве (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 1600 140 |

| Денежные взыскания с лиц, привлеченных к субсидиарной ответственности, а также к ответственности в виде возмещения причиненных должнику убытков, в соответствии с Федеральным законом от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 1600 140 |

| Возмещение убытков, причиненных арбитражными управляющими вследствие ненадлежащего исполнения ими своих должностных обязанностей (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 1600 140 |

| Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьей 129.6 НК РФ (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 1600 140 |

| Наименование доходов | КБК |

| Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые: | |

| — в федеральный бюджет (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 1600 140 |

| — в бюджеты субъектов РФ (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 1600 140 |

| — в бюджеты городских округов (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 1600 140 |

| — в бюджеты муниципальных районов (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 1600 140 |

| — в бюджеты сельских поселений (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 1600 140 |

| — в бюджеты городских поселений (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 1600 140 |

| Прочие безвозмездные поступления в федеральный бюджет (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 2 0700 180 |

Заполнение в платежных документах

Платежный документ представляет расчетную документацию, на основании которой банковское учреждение производит денежные перечисления. Для оплаты налогов и взносов используется форма №0401060.

Показатель кода бюджетной классификации в строке №104 заполняется следующим образом:

- Строка 16 – получатель – указывается территориальный орган ФНС.

- Строка 22 – уникальный идентификатор начисления (УИН) – 0 по текущим платежам.

- Строка 106 – основание платежа – код устанавливается в соответствии с Приложениями Приказа Минфина №107н.

- Строки 107, 108, 109 (налоговый период, номер документа на проведение платежа, дата отчисления) – заполнение аналогично платежному поручению по налогам.

Если КБК указан неверно, то «платежки» либо возвращаются налогоплательщику, либо им присваивается статус «невыясненные».

В результате бухгалтерия обязана отыскать документ, а сумму платежа вернуть на расчетный счет. В данном случае будут нарушены сроки уплаты налога, плательщику начисляются пени за несвоевременное проведение платежа.

Также проводится повторная оплата налога. Бывают ситуации, что предприятие перечислило налог, но ошиблось в указании КБК.

В результате сумма платежа поступила в уплату другого налога – по одному налогу получится переплата, по другому – недоимка. Решается ситуация путем составления письма и отправления его в налоговые органы с целью перебросить средства с одного налога на другой. Перед этим проводится сверка. В данном случае пени все равно будут начислены, так как просрочены сроки уплаты.

КБК страховых взносов в 2021 году для организаций и ИП имеют код администратора 182. Коды различаются в зависимости от того, за какой период уплачивает компания.

Обновились все КБК страховых взносов – для компаний и предпринимателей, по основным и дополнительным тарифам. Кроме того, чиновники разделили их по дополнительным тарифам за сотрудников на вредном производстве. Для компаний, которые провели спецоценку, коды не такие, как для остальных.

Для чего нужен

Государственным органам

Код необходим для того, чтобы процедура обработки массива информации по предпринимательской деятельности в данном регионе проходила максимально быстро и упрощенно. Росстат постоянно обрабатывает множество данных, и код ОКТМО помогает систематизировать сведения, полученные от ИП и юрлиц.

Любая предпринимательская деятельность «привязана» к той или иной территории, по коду ОКТМО Служба государственной статистики легко может установить, к какой именно. Изучая структуру кода, можно последовательно определить территориальную принадлежность субъекта налогообложения:

Код содержит информацию:

- первые два символа – субъект РФ;

- следующие 3 знака – город или объединение, приравненное к нему по классификации;

- остальные позиции – населенный пункт принадлежности организации или ИП.

Внимание! В 11-значных ОКТМО первые 8 цифр аналогично характеризуют крупное муниципальное образование, а 9 – 11 позиции – населенный пункт внутри него

Субъектам предпринимательской деятельности

Индивидуальному предпринимателю или руководству организации необходимо знать свой ОКТМО, потому что его нужно регулярно вписывать в специальное поле на многих важных документах, а именно:

- налоговая отчетность на режимах УСН и ЕНВД (декларация по УСН и по ЕНВД);

- декларация по налогу на добавленную стоимость;

- декларации на доходы физлиц;

- документы на земельный налог;

- декларация по транспортному налогу;

- отчетность по добыче полезных ископаемых;

- документы по налогам на игорный бизнес;

- налоговые отчеты по акцизам.

Кроме форм отчетности, код в обязательном порядке проставляется на платежных поручениях по всем налоговым отчислениям, в том числе пеням и штрафам.

Внимание! Перечисление всей документации, где требуется указание ОКТМО, содержится на официальном сайте ФНС РФ.

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

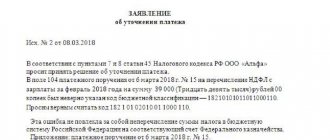

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога. Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении. Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными. Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье. Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

Как узнать КБК для уплаты налога на недвижимость?

Оплата налога на недвижимость предполагает использование кода бюджетного классификатора. Значения всех КБК содержатся в приказе Министерства финансов Российской Федерации. Для некоторых индивидуальных предпринимателей работать с такими документами довольно сложно, поэтому местные фискальные органы издают собственные нормативно-правовые акты, которые носят разъяснительный характер.

Использование кодов бюджетного классификатора является обязательным для всех организаций, занимающихся коммерческой деятельностью. Ответственность за правильность занесения кодов в декларацию возлагается на бухгалтера предприятия. Стоит учитывать, что ошибки в заполнении кодов в декларации могут привести к появлению задолженностей. Система не сможет распознать комбинацию цифр, поэтому платеж просто не дойдет до получателя.