Порядок представления декларации по НДС

Сдавать декларацию по НДС нужно в ИФНС по местонахождению налогового агента.

Важно! Сдается декларация в электронном виде через специализированных операторов. Причем сдают декларацию в электронном виде все налоговые агенты, независимо от того, какова численность сотрудников.

Исключение из этого требования составляют налоговые агенты, которые плательщиками НДС не являются, в том числе не ведут посреднической деятельности по оформлению счета-фактуры от своего имени.

Обязанности налогового агента

Попросту можно сказать, что агент по НДС обязан перечислить налог в бюджет вместо контрагента, который не может осуществить подобную операцию сам, в т.ч.:

- за иностранца, не состоящего на учете в ИФНС;

- за орган госвласти, являющийся арендодателем имущества;

- за госорган, являющийся продавцом гос- или муниципальных активов.

Уплатить налог при проведении любой из перечисленных операций обязан агент независимо от того, является ли он сам плательщиком НДС или применяет один из существующих спецрежимов. Плательщики НДС – налоговые агенты, удержавшие и уплатившие в бюджет налог при покупке у иностранного контрагента, аренде или покупке госимущества у органов власти, вправе принять его в дальнейшем к вычету. Предприятия, использующие спецрежимы и освобожденные от уплаты налога, возместить перечисленный НДС не смогут.

Уплачивать рассчитанный НДС необходимо в ИФНС по месту нахождения агента. Сумму налога можно разделить на 3 части и каждую треть перечислить до 25 числа каждого из 3-х месяцев, следующих за кварталом, в котором НДС был удержан по факту свершившейся операции, например, перечисления оплаты за поставку/аренду.

Исключением является уплата налога при покупке работ/услуг у зарубежной компании. НДС в этой ситуации должен быть уплачен одномоментно с перечислением средств продавцу. По проведенным операциям, в которых компания выступает НА, необходимо оформить декларацию и представить ее в ИФНС.

Как заполнить декларацию по НДС налоговому агенту

В том случае, когда в налоговом периоде организация являлась только налоговым агентом, то кроме титульного листа заполнять нужно лишь второй раздел декларации. А в первом просто проставляются прочерки.

Когда налоговый агент также совершает операции, облагаемые НДС, то второй раздел нужно включать обязательно. Если помимо всего перечисленного, организация совершает освобожденные от НДС операции, то дополнительно в декларацию включается и седьмой раздел.

Важно! Следует иметь ввиду, что первый раздел заполняется самым последним в декларации, после того как будут заполнены все остальные данные (за исключением второго раздела).

Рассчитанный как для налогоплательщика НДС суммировать с НДС налогового агента нельзя. Отражаются они по разным строкам – 040 и 050 первого раздела (

Кто какие разделы заполняет

В следующей таблице перечислены разделы декларации по НДС, а также случаи, когда субъекты должны их заполнять.

Таблица 2. Разделы декларации по НДС

| Раздел | Кто заполняет / Что отражается |

| Титульный лист | Все |

| Раздел 1 | Все |

| Раздел 2 | Налоговые агенты |

| Раздел 3 | Все, кто производил облагаемые операции. Отражается расчет суммы налога к уплате / возврату |

| Раздел 4 | Если велась деятельность по ставке НДС 0%, и есть документы для подтверждения ее правомерности |

| Раздел 5 | Если велась деятельность по ставке НДС 0%, но документов на подтверждение нет |

| Раздел 6 | Если ранее было заявлено о применении ставки 0%, но право на льготу получено только в текущем периоде |

| Раздел 7 | Если есть операции, освобожденные от НДС |

| Раздел 8 | Все, кто производил облагаемые операции. Отражаются данные книги покупок |

| Раздел 9 | Все, кто производил облагаемые операции. Отражаются данные книги продаж |

| Раздел 10 | Посредники отражают данные о выставленных счетах-фактурах |

| Раздел 11 | Посредники отражают данные о полученных счетах-фактурах |

| Раздел 12 | Неплательщики НДС при выставлении ими счетов-фактур |

Из таблицы выше видно, что в большинстве случаев организации и ИП заполняют такие разделы декларации:

- Титульный лист.

- Раздел 1, в котором указывается сумма НДС к уплате.

- Раздел 3, в котором это сумма рассчитывается.

- Разделы 8-9, содержащие данные книг покупок и продаж.

Заполнение остальных разделов зависит от специфики деятельности.

Нулевая декларация по НДС

Плательщики НДС должны подавать отчетность, даже если показатели отсутствуют. В частности, это необходимо, если:

- в отчетном периоде деятельность не велась либо велась только за пределами РФ;

- в отчетном периоде осуществлялись только операции, не облагаемые НДС;

- субъект производил операции длительного цикла (срок выполнения — более полугода).

В таком случае заполняется только Титульный лист и Раздел 1. В строках, предназначенных для указания сумм налога, ставятся прочерки.

Заполнение Титульного листа декларации

На титульном листе заполняется ИНН и КПП организации. Данные можно найти в свидетельстве о постановке на учет, полученного при регистрации. Заполнять ИНН нужно с первой ячейки, если в ИНН организации только 10 цифр, последние две ячейки заполнять не нужно, в них ставятся прочерки.

«Номер корректировки» зависит от того, какую декларацию подает организация: первичную или уточненную. При подаче первичной декларации поставить нужно «0–», а при подаче уточненной декларации указывается номер корректировки, то есть «1–» – при первом уточнении и «2–» – при втором.

«Налоговый период» ставится в зависимости от квартала, за который декларация подается, то есть 21 – первый квартал, 22 – второй квартал, 23 – третий квартал, 24 – четвертый квартал.

«Отчетный год» – ставится год квартала, за который подается декларация. За 3-ий квартал 2021 года – «Отчетный год» следует проставить 2021.

«Представляется в налоговый орган» – ставится код ИФНС, которая зарегистрировала налогового агента. Код этот можно найти в том же свидетельстве, что и ИНН, либо по адресу ИФНС на официальном сайте.

«По месту нахождения (учета)» указывается, что представляется декларация по месту регистрации организации. Для этого указывается код «214».

«Налогоплательщик» – указывается полное наименование организации, либо полностью фамилия, имя и отчество предпринимателя. Указать следует также, как записано в свидетельстве о регистрации.

«Код вида экономической деятельности по классификатору ОКВЭД» – следует иметь ввиду, что с 2021 года код указывается в соответствии с классификатором ОКВЭД2.

«Номер контактного телефона» – указывается стационарный, либо сотовый телефон, включая код города.

Повторим основы

Декларацию по НДС подают плательщики этого налога, а иногда и лица, которые его не платят. Например, если неплательщик НДС выставил счет-фактуру с выделенной суммой налога или в силу закона приобрел обязанность налогового агента.

Обратите внимание! С 2021 года НДС должны платить все субъекты на ЕСХН, если они не получили освобождение по статье 145 НК РФ. Они заполняют декларацию в общем порядке.

Отчет подается в электронной форме всеми налогоплательщиками. На бумаге декларацию по НДС примут только у налоговых агентов, которые собственный НДС не уплачивают.

Форма подается в ИФНС четыре раза в год, за каждый квартал. Срок подачи — до 25 числа месяца, следующего за отчетным кварталом. Сроки отчетности в 2021 году приведены в следующей таблице:

Таблица 1. Сроки подачи декларации по НДС в 2021 году

| Период | Крайняя дата подачи |

| VI квартал 2020 | 25 января 2021 |

| I квартал 2021 | 25 апреля 2021 |

| II квартал 2021 | 25 июля 2021 |

| III квартал 2021 | 25 октября 2021 |

С отчетности за IV квартал 2021 года действует форма декларации, утвержденная приказом ФНС России от 29.10.2014 № ММВ-7-3/558 (далее — Приказ), но с коррективами, внесенными приказами от 28.12.2018 № СА-7-3/853 и от 19.08.2020 № ЕД-7-3/591. Бланк включает 12 разделов с приложениями, однако заполнять нужно не все.

Обновленный бланк декларации содержит новые штрихкоды на каждой странице. В таблице представлены изменения:

| Страница декларации | Старый штрихкод | Новый штрихкод |

| Титульный лист | 00311014 | 00312011 |

| Раздел 2 | 00311038 | 00312035 |

| Раздел 3 | 00311045 | 00312042 |

| Вторая страница раздела 3 | 00311052 | 00312059 |

| Приложение 1 к разделу 3 | 00311069 | 00312066 |

| Приложение 2 к разделу 3 | 00311076 | 00312073 |

| Раздел 4 | 00311083 | 00312080 |

| Раздел 5 | 00311090 | 00312097 |

| Раздел 6 | 00311106 | 00312103 |

| Раздел 7 | 00311113 | 00312110 |

| Раздел 8 | 00311120 | 00312127 |

| Вторая страница раздела 8 | 00311137 | 00312134 |

| Приложение 1 к разделу 8 | 00311144 | 00312141 |

| Вторая страница приложения 1 к разделу 8 | 00311151 | 00312158 |

| Раздел 9 | 00311168 | 00312165 |

| Вторая страница раздела 9 | 00311175 | 00312172 |

| Третья страница раздела 9 | 00311182 | 00312189 |

| Приложение 1 к разделу 9 | 00311199 | 00312196 |

| Вторая страница приложения 1 к разделу 9 | 00311205 | 00312202 |

| Третья страница приложения 1 к разделу 9 | 00311212 | 00312219 |

| Четвертая страница приложения 1 к разделу 9 | 00311229 | 00312226 |

| Раздел 10 | 00311236 | 00312233 |

| Вторая страница раздела 10 | 00311243 | 00312240 |

| Раздел 11 | 00311250 | 00312257 |

| Вторая страница раздела 11 | 00311267 | 00312264 |

| Раздел 12 | 00311274 | 00312271 |

Заполнение второго раздела декларации

Если операции организация совершала с несколькими контрагентами, то 2 раздел следует заполнять по каждому их них, для этого нужно добавить дополнительные страницы второго раздела.

Для одного контрагента заполняется одна страница второго раздела, независимо от того, сколько договоров одного типа с ним заключено. Если тип договора по каждой операции с контрагентом отличается, то добавить дополнительные страницы все же придется. При этом каждая страница должна содержать информацию по договорам одного типа.

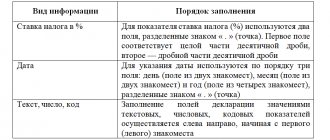

В 020 строке контрагент указывается в том случае, если он относится:

- К госоргану, сдающему имущество в аренду;

- К продавцу, реализующему имущество казны;

- К иностранной организации, которая не стоит на учете в налоговом органе РФ;

- К банкроту-должнику, а налоговый агент приобретает у него имущество.

В 020 строке ставятся прочерки, если организация купила судно, которое не зарегистрировано в Российском реестре судов в 45-дневный срок с момента покупки, либо когда организация реализует:

- Имущество в соответствии с решением суда, либо конфискованное;

- Конфискованное имущество;

- Бесхозяйные или скупленные ценности;

- Клады;

- Ценности, которые по праву наследования перешли государству.

Строка 040 «Код бюджетной классификации» – проставляется КБК НДС 182 1 0300 110.

Строка 050 – указывается ОКТМО соответственно регистрации организации. Узнать ОКТМО можно на официальном сайте ФНС.

Строка 070 – указывается код операции, где организация являлась налоговым агентом. Найти нужный код можно в Приложении №1 Порядку, утвержденную приказом ФНС №ММВ-7-3/[email protected] от 29.10.2014.

Строка 060 – перед ее заполнением, проверяется необходимость заполнения сток 080, 090, и 100. Они заполняются в случаях, когда в 020 строке ставятся прочерки, либо если организация выступила в качестве посредника в реализации товара иностранными компаниями. Во всех других случаях в этих строках ставятся прочерки.

Строка 080 – указывается НДС с отгрузки.

Строка 090 – указывается НДС с предоплаты отчетного периода.

Строка 100 – указывается НДС с предоплаты текущего и прошлых кварталов, в счет которых отгрузка произведена в отчетном периоде.

Строка 060 – указывается сумма НДС к уплате. При заполненных 080-100 строках расчет сумм производится по формуле:

Строка 060 = строка 080 + строка 090 – строка 100.

Если строки 080-100 содержат прочерки, то НДС рассчитывается по операциям 070 строки.

Когда предприятие становится налоговым агентом

Компания или ИП приобретает статус агента по НДС, если (ст. 161 НК РФ):

- Покупает товары/услуги на территории России у зарубежных фирм, не стоящих на учете в ИФНС РФ;

- Выступает агентом (посредником) и участвует в расчетах при продаже на территории нашей страны товаров зарубежных компаний, не учитываемых в ИФНС РФ;

- Арендует имущество у госструктур и муниципалитетов;

- Приобретает у гос- и муниципальных органов госимущество, не принадлежащее им;

- Покупает (кроме освобожденных от уплаты НДС) сырые шкуры, макулатуру, лом черных/ цветных металлов;

- Продает в РФ конфискат, а также имущество, реализуемое по судебным решениям (кроме ситуаций признания должника банкротом), клады, ценности, унаследованные государством;

- Покупает судно, не поименованное в международном реестре России на протяжении 45 дней с момента перехода в собственность;

- Предоставляет для эксплуатации подвижной ж/д состав и контейнеры по соглашениям посредничества (кроме международных перевозок экспортируемых товаров), если пункты отправки/назначения располагаются в РФ.

Пример

ООО «Континент» посредник в продаже товаров иностранной компанией, которая на налоговом учете в РФ не состоит. ООО «Континент» заключает договор на сумму 1 250 тыс. рублей о поставке товара с ООО «Федерация».

20 марта 2021 ООО «Федерация» оплатила предоплату ООО «Континент» 850 тыс. рублей, в том числе НДС.

20 мая ООО «Континент» произвела отгрузку товара ООО «Федерации» на 625 тыс. рублей.

20 июля ООО «Континент» произвела вторую отгрузку ООО «Федерации» на 625 тыс. рублей.

25 июля ООО «Федерация» оплатила оставшуюся сумму договора – 400 тыс. рублей.

Заполнение декларации по НДС.

Первый квартал:

Строка 090 – 129 661 руб., исходя из 18% НДС в сумме предоплаты.

080 строка не заполняется.

Строка 060 – 129 661 руб.

Второй квартал:

Строка 080 – 112 500 руб., исходя из 18% НДС с отгрузки.

Строка 100 – 112 500 руб., так как НДС с предоплаты больше НДС с отгрузки;

Строка 060 – 0 руб.

Третий квартал:

Строка 080 – 112 500, исходя из 18% НДС с отгрузки.

Строка 090 – ставится прочерк.

Строка 100 – 17 161 руб., исходя из расчета 129 661 – 112 500.

Строка 060 – 95 339 руб., исходя 112 500 – 17 161.

Поступление металлолома

Для отражения документа поступления, зачета аванса поставщику и учета входящего НДС, используем документ «Поступление (акт, накладная)» с видом операции «Товары (накладная)». Документ можно оформить в разделе «Покупки»/подраздел «Покупки»/»Поступление (акты, накладные)».

Рис.24 Поступление металлолома

Создадим новый документ и заполним его согласно данным, полученным от поставщика. При проведении документа в регистре бухгалтерии отражаются проводки по зачету аванса поставщику, стоимости металлолома, полученного от поставщика и сумм НДС, исчисленных налоговым агентом за продавца, исходя из суммы поставки.

Рис.25 Создание и заполнение нового документа

В регистр «НДС предъявленный» добавятся записи по виду движения «Приход». При этом в поле «Вид ценности» отразится значение «Товар (налоговый агент)».

Рис.26 «Вид ценности» отразится значение «Товар (налоговый агент)»

Согласно ст. 168 (п. 5) НК РФ поставщик–плательщик НДС при отгрузке лома цветных металлов обязан выставить покупателю счет-фактуру.

Рис.27 Код вида операции

Укажем в нижней части документа поступления номер и дату полученного счета-фактуры и нажмем кнопку «Зарегистрировать».

Рис.28 Движения документа

После записи счета-фактуры полученного формируются проводки по счету 76.НА – на сумму НДС, исчисленного покупателем-налоговым агентом за поставщика со стоимости поставки, а в регистре «НДС Продажи» появится запись с указанием вида ценности «Товар (налоговый агент)» и событием «НДС начислен к уплате».

Рис.29 Указание вида ценности и события

Металлолом принят к учету. Теперь у покупателя-налогового агента появляется право на налоговый вычет по НДС:

- Согласно п. 15 ст. 171 НК РФ – вычет НДС после отгрузки товаров — за продавца;

- Согласно п. 3 ст. 171 НК РФ – вычет НДС со стоимости приобретенного лома – за себя.

Заполнение 8 и 9 разделов декларации

8 раздел должен содержать информацию из книги покупок. Отражаются только операции, по которым возникло право на вычет в течение отчетного периода. Заполняется раздел всеми налоговыми агентами, за исключением организаций, реализующих арестованное имущество по решению суда, либо товары иностранных компаний.

9 раздел должен содержать информацию из книги продаж. Заполняется раздел всеми налоговыми агентами, по операциям, в следствии проведения которых появилась обязанность к уплате НДС в бюджет (

Предоплата поставщику

Проводки по операциям предварительной оплаты формируются в системе документами списания с расчетного счета в разделе «Банк и касса»/подраздел «Банк»/журнал «Банковские выписки».

Рис.18 Предоплата поставщику

Документ «Списание с расчетного счета» формирует проводку по дебету счета 60.02 и кредиту счета 51 на сумму перечисленного поставщику аванса.

Рис.19 Документ «Списание с расчетного счета»

На момент получения поставщиком оплаты за предстоящую поставку металлолома покупатель должен исполнить обязанности налогового агента по исчислению НДС, а продавец выставить счет-фактуру на полученный аванс без учета сумм НДС с пометкой «НДС исчисляется налоговым агентом».

Для регистрации этой операции необходимо ввести документ «Счет-фактура полученный» на основании документа «Списание с расчетного счета». В документе отразится:

- Сумма аванса, перечисленного поставщику, с учетом сумм НДС (в нашем примере это 50 000 рублей + 50 000 * 18% (ставка НДС на текущую дату)) — 59 000 рублей;

- Расчетная ставка НДС — 18/118;

- сумма НДС — 9 000 руб. (59 000 руб. * 18/118).

Рис.20 Счет-фактура полученный

Формируются проводки по счетам 76.АВ и 76.ВА:

- На сумму НДС, исчисленного покупателем-налоговым агентом, с суммы выданного аванса (за продавца);

- На сумму НДС по предоплате, принимаемого к вычету, согласно ст. 171 НК РФ, покупателем-налоговым агентом (за себя).

Рис.21 Формируются проводки по счетам 76.АВ и 76.ВА

Обратите внимание, что для данной операции НДС налогового агента учитывается на счете 68.52 «НДС налогового агента по отдельным видам товаров» (п.8 ст. 161 НК РФ).

Одновременно в регистры «Журнал учета счетов-фактур», «НДС Продажи» и «НДС Покупки» вносятся записи для хранения информации о полученном счете-фактуре, с указанием вида ценности и события.

Рис.22 НДС Покупки

Рис.23 НДС Продажи

Оформление счетов-фактур

В соответствии с пунктом 3 статьи 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Как отмечается в письме ФНС России от 12.08.2009 № ШС-22-3/[email protected], налоговые агенты, также как и налогоплательщики НДС, обязаны оформлять счета-фактуры. При этом порядок оформления таких счетов-фактур будет отличен от общепринятого. В таблице № 1 рассмотрены особенности оформления счетов-фактур налоговыми агентами при приобретении товаров (работ, услуг) у иностранных организаций, не состоящих на учете в РФ, а также при аренде государственного или муниципального имущества.

Таблица 1.

| Строка счета-фактуры | Категория плательщика, заполняющего данную строку | |

| Налоговые агенты, арендующие государственное (муниципальное) имущество | Налоговые агенты, приобретающие товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете | |

| Строка 2 (продавец) | Приводится полное или сокращенное наименование продавца (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога | |

| Строка 2а (адрес) | Приводится место нахождения продавца (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога | |

| Строка 2б (ИНН/КПП продавца) | Приводится идентификационный номер и код причины постановки на учет продавца (указанного в договоре с налоговым агентом) | Ставится прочерк |

| Строка 3 (грузоотправитель и его адрес) | Ставится прочерк (по приобретаемым работам или услугам) | |

| Строка 4 (грузополучатель и его адрес) | Ставится прочерк (по приобретаемым работам или услугам) | |

| Строка 5 (к платежно-расчетному документу № _от__) | Указывается номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретенных услуг и (или) имущества | Указывается номер и дата платежно-расчетного документа, свидетельствующего о перечислении суммы налога в бюджет (при приобретении работ, услуг) Указывается номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретенных товаров (при приобретении товаров) |

Дополнительно необходимо обратить внимание, что также ставятся прочерки по строке 5 счета-фактуры при применении безденежной формы расчетов.

В отношении заполнения отдельных граф счетов-фактур стоит учитывать, что в графе 7 «Налоговая ставка» следует указывать ставку налога, определенную пунктом 4 статьи 164 НК РФ (10/110 или 18/118).

В «1С:Бухгалтерии 8» счет-фактура вводится на основании документа оплаты или обработкой Регистрация счетов-фактур налогового агента. Под документом оплаты в данном случае понимается документ, которым зарегистрирована оплата поставщику.

Документ Счет-фактура выданный (см. рис. 1) формирует проводку

Дебет 76.НА Кредит 68.32.

Рис. 1