Аббревиатура КБК означает код бюджетной классификации. В данном случае необходимо понять, какой налог уплачивается по номеру 18210101011012100110 КБК. Расшифровка 2021 года для этого шифра — уплата налога на прибыль организаций, которые не относятся к консолидированной категории плательщиков.

Заполняя квитанцию об оплате сбора от доходов организации, граждане прописывают в бланке номер КБК 18210101011011000110. Этот код бюджетной классификации означает внесение средств исчисленной пошлины, которые направляются в федеральный бюджет.

Расшифровка КБК 182 1 0100

Код бюджетной классификации — показатель, который определяет платежи в бюджет государственных ведомств. КБК содержит сведения о плательщике, сборе, указывает вид уплаты: пени, штрафные санкции, проценты или прочую бюджетную прибыль.

В платежной документации прописывают номер 18210101011011000110 КБК, расшифровка которого регламентируется Приказом Минфина № 132н от 08.06.2018 (ред.30.11.2018). Содержание шифра:

- 182 — код администратора, или шифр ведомства, в который направляются средства. Госучреждения, в которые направляются платежи и взносы представлены в Приложении № 3 Приказа Минфина № 132н.

- 1 — тип прибыли в государственный бюджет. Так, 1 — налоговые и неналоговые поступления, 2 — безвозмездная прибыль.

- 01 — вид налога. Эта цифра означает сбор от дохода предприятий.

- 01011 — статья и подстатья бюджетной прибыли: разновидность пошлины и бюджет, в который средства направляются. Последние две цифры «11» — вид платежа.

- 01 — элемент дохода, определяющий бюджет ведомства. В этом случае федеральный бюджет ФНС.

- 1000 — тип платежа. Законодательство РФ предусматривает платежи по сбору на прибыль организаций, за исключением консолидированных категорий плательщиков: главная сумма — 1000, пени — 2100, проценты — 2200, штрафы — 3000.

- 110 — вид уплаты относительно прибыли либо затрат. При внесении налоговых и таможенных средств в бюджет — 110, при отчислении из бюджета — 400.

Коды бюджетной классификации (КБК) – это внутреннее кодирование, необходимое, в первую очередь, государственному казначейству, где по ним происходит распределение поступивших денежных средств. Предпринимателям эти коды нужны для соблюдения требований по оформлению бюджетных платежей, особенно налогов и взносов во внебюджетные фонды. Данные коды указываются в зависимости от вида платежа в поле 104 платежного поручения.

| Наименование | Платёж | Пени | Штраф |

| Пенсионные взносы в ФНС с зарплаты работников | |||

| Взносы на обязательное пенсионное страхование | 18210202010061010160 | 18210202010062110160 | 18210202010063010160 |

| Взносы на обязательное социальное страхование с зарплаты работников в ФНС | |||

| Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 18210202090071010160 | 18210202090072110160 | 18210202090073010160 |

| Взносы на обязательное медицинское страхование с зарплаты работников в ФНС | |||

| Взносы на обязательное медицинское страхование работающего населения | 18210202101081013160 | 18210202101082013160 | 18210202101083013160 |

| Взносы на травматизм в ФСС | |||

| Взносы на травматизм в ФСС | 39310202050071000160 | 39310202050072100160 | 39310202050073000160 |

| Страховые взносы ИП за себя | |||

| В ПФР (фиксированный платеж и платеж с доходов 1% — единый КБК) | 18210202140061110160 | 18210202140062110160 | 18210202140063010160 |

| В ФФОМС | 18210202103081013160 | 18210202103082013160 | 18210202103083013160 |

| Налог на доходы физлиц (НДФЛ) с зарплаты работников | |||

| НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса РФ (Зарплата / Отпускные / Дивиденды и другие выплаты работникам) | 18210102010011000110 | 18210102010012100110 | 18210102010013000110 |

| НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: – предпринимателей; – частных нотариусов; – других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса РФ. | 18210102020011000110 | 18210102020012100110 | 18210102020013000110 |

| НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ | 18210102030011000110 | 18210102030012100110 | 18210102030013000110 |

| НДФЛ в виде фиксированных авансовых платежей с доходов, полученных нерезидентами, ведущими трудовую деятельность по найму у граждан на основании патента в соответствии со статьей 227.1 Налогового кодекса РФ | 18210102040011000110 | 18210102040012100110 | 18210102040013000110 |

| Налог на добавленную стоимость (НДС) | |||

| НДС на товары (работы, услуги), реализуемые на территории России | 18210301000011000110 | 18210301000012100110 | 18210301000013000110 |

| НДС на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан) | 18210401000011000110 | 18210401000012100110 | 18210401000013000110 |

| НДС на товары, ввозимые на территорию России (администратор платежей – ФТС России) | 15310401000011000110 | 15310401000012100110 | 15310401000013000110 |

| Налог на прибыль | |||

| Налог на прибыль, зачисляемый в федеральный бюджет | 18210101011011000110 | 18210101011012100110 | 18210101011013000110 |

| Налог на прибыль, зачисляемый в бюджеты субъектов РФ | 18210101012021000110 | 18210101012022100110 | 18210101012023000110 |

| Налог на прибыль при выполнении соглашений о разделе продукции, заключенных до вступления в силу Закона от 30 декабря 1995 г. № 225-ФЗ и не предусматривающих специальные налоговые ставки для зачисления указанного налога в федеральный бюджет и бюджеты субъектов РФ | 18210101020011000110 | 18210101020012100110 | 18210101020013000110 |

| Налог на прибыль с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство, за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам | 18210101030011000110 | 18210101030012100110 | 18210101030013000110 |

| Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний | 18210101080011000110 | 18210101080012100110 | 18210101080013000110 |

| Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от российских организаций | 18210101040011000110 | 18210101040012100110 | 18210101040013000110 |

| Налог на прибыль с доходов, полученных иностранными организациями в виде дивидендов от российских организаций | 18210101050011000110 | 18210101050012100110 | 18210101050013000110 |

| Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от иностранных организаций | 18210101060011000110 | 18210101060012100110 | 18210101060013000110 |

| Налог на прибыль с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам | 18210101070011000110 | 18210101070012100110 | 18210101070013000110 |

| Акцизы | |||

| Акцизы на этиловый спирт из пищевого сырья (за искл. дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового), производимый на территории России | 18210302011011000110 | 18210302011012100110 | 18210302011013000110 |

| Акцизы на этиловый спирт из непищевого сырья, производимый на территории России | 18210302012011000110 | 18210302012012100110 | 18210302012013000110 |

| Акцизы на этиловый спирт из пищевого сырья (дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый), производимый на территории России | 18210302013011000110 | 18210302013012100110 | 18210302013013000110 |

| Акцизы на спиртосодержащую продукцию, производимую на территории России | 18210302020011000110 | 18210302020012100110 | 18210302020013000110 |

| Акцизы на табачную продукцию, производимую на территории России | 18210302030011000110 | 18210302030012100110 | 18210302030013000110 |

| Акцизы на автомобильный бензин, производимый на территории России | 18210302041011000110 | 18210302041012100110 | 18210302041013000110 |

| Акцизы на прямогонный бензин, производимый на территории России | 18210302042011000110 | 18210302042012100110 | 18210302042013000110 |

| Акцизы на автомобили легковые и мотоциклы, производимые на территории России | 18210302060011000110 | 18210302060012100110 | 18210302060013000110 |

| Акцизы на дизельное топливо, производимое на территории России | 18210302070011000110 | 18210302070012100110 | 18210302070013000110 |

| Акцизы на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории России | 18210302080011000110 | 18210302080012100110 | 18210302080013000110 |

| Акцизы на вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, производимые на территории России | 18210302090011000110 | 18210302090012100110 | 18210302090013000110 |

| Акцизы на пиво, производимое на территории России | 18210302100011000110 | 18210302100012100110 | 18210302100013000110 |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России | 18210302110011000110 | 18210302110012100110 | 18210302110013000110 |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России | 18210302130011000110 | 18210302130012100110 | 18210302130013000110 |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), ввозимую на территорию России | 18210402110011000110 | 18210402110012100110 | 18210402110013000110 |

| Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, производимое на территории России | 18210302210011000110 | 18210302210012100110 | 18210302210013000110 |

| Налог на имущество организаций | |||

| Налог на имущество организаций, не входящее в Единую систему газоснабжения | 18210602010021000110 | 18210602010022100110 | 18210602010023000110 |

| Налог на имущество организаций, входящее в Единую систему газоснабжения | 18210602020021000110 | 18210602020022100110 | 18210602020023000110 |

| Земельный налог | |||

| Земельный налог, взимаемый с объектов налогообложения, расположенных в границах внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга | 18210606031031000110 | 18210606031032100110 | 18210606031033000110 |

| Земельный налог, взимаемый с объектов налогообложения, расположенных в границах городских округов | 18210606032041000110 | 18210606032042100110 | 18210606032043000110 |

| Земельный налог, взимаемый с объектов налогообложения, расположенных в границах межселенных территорий | 18210606033051000110 | 18210606033052100110 | 18210606033053000110 |

| Земельный налог, взимаемый с объектов налогообложения, расположенных в границах сельских поселений | 18210606033101000110 | 18210606033102100110 | 18210606033103000110 |

| Земельный налог за участки в границах городских поселений | 18210606033131000110 | 18210606033132100110 | 18210606033133000110 |

| Земельный налог за участки в границах городских округов с внутригородским делением | 18210606032111000110 | 18210606032112100110 | 18210606032113000110 |

| Земельный налог за участки в границах внутригородских районов | 18210606032121000110 | 18210606032122100110 | 18210606032123000110 |

| Транспортный налог | |||

| Транспортный налог с организаций | 18210604011021000110 | 18210604011022100110 | 18210604011023000110 |

| Транспортный налог с физических лиц | 18210604012021000110 | 18210604012022100110 | 18210604012023000110 |

| Единый налог упрощенной системе налогообложения (УСН) | |||

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы | 18210501011011000110 | 18210501011012100110 | 18210501011013000110 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов | 18210501021011000110 | 18210501021012100110 | 18210501021013000110 |

| Минимальный налог | 18210501021011000110 | 18210501021012100110 | 18210501021013000110 |

| Единый налог на вмененный доход (ЕНВД) | |||

| ЕНВД | 18210502010021000110 | 18210502010022100110 | 18210502010023000110 |

| ЕНВД (за налоговые периоды, истекшие до 1 января 2011 года) | 18210502020021000110 | 18210502020022100110 | 18210502020023000110 |

| Единый сельскохозяйственный налог (ЕСХН) | |||

| ЕСХН | 18210503010011000110 | 18210503010012100110 | 18210503010013000110 |

| ЕСХН (за налоговые периоды, истекшие до 1 января 2011 года) | 18210503020011000110 | 18210503020012100110 | 18210503020013000110 |

| Водный налог | |||

| Водный налог | 18210703000011000110 | 18210703000012100110 | 18210703000013000110 |

| Торговый сбор | |||

| Торговый сбор в городах федерального значения | 18210505010021000110 | 18210505010022100110 | 18210505010023000110 |

| Дополнительным тарифы в ПФР | |||

| Взносы на дополнительное пенсионное страхование (Работники из Списка 1) | 18210202131061020160 | 18210202131062100160 | 18210202131063000160 |

| Взносы на дополнительное пенсионное страхование (Работники из Списка 2) | 18210202132061020160 | 18210202132062100160 | 18210202132063000160 |

| Взносы на дополнительное пенсионное страхование (Работники из Списка 1) | 18210202131061010160 | 18210202131062100160 | 18210202131063000160 |

| Взносы на дополнительное пенсионное страхование (Работники из Списка 2) | 18210202132061010160 | 18210202132062100160 | 18210202132063000160 |

| Доходы от оказания платных услуг | |||

| Плата за предоставление информации, содержащейся в Едином государственном реестре налогоплательщиков | 18211301010016000130 | — | — |

| Плата за предоставление информации, содержащейся в Едином государственном реестре налогоплательщиков (при обращении через многофункциональные центры) | 18211301010018000130 | — | — |

| Плата за предоставление сведений и документов, содержащихся в Едином государственном реестре юридических лиц и в Едином государственном реестре индивидуальных предпринимателей | 18211301020016000130 | — | — |

| Плата за предоставление сведений и документов, содержащихся в Едином государственном реестре юридических лиц и в Едином государственном реестре индивидуальных предпринимателей (при обращении через многофункциональные центры) | 18211301020018000130 | — | — |

| Плата за предоставление информации из реестра дисквалифицированных лиц | 18211301190016000130 | — | — |

| Плата за предоставление информации из реестра дисквалифицированных лиц (при обращении через многофункциональные центры) | 18211301190018000130 | — | — |

| Государственная пошлина | |||

| Государственная пошлина по делам, рассматриваемым в арбитражных судах | 18210801000011000110 | — | — |

| Государственная пошлина за государственную регистрацию юридического лица, физических лиц в качестве индивидуальных предпринимателей (если услуга оказывается налоговыми органами), изменений, вносимых в учредительные документы юридического лица, за государственную регистрацию ликвидации юридического лица и другие юридически значимые действия | 18210807010011000110 | — | — |

| Государственная пошлина за государственную регистрацию юридического лица, физических лиц в качестве индивидуальных предпринимателей (если услуга оказывается многофункциональным центром) | 18210807010018000110 | — | — |

| Государственная пошлина за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц | 18210807030011000110 | — | — |

| Платежи за пользование природными ресурсами | |||

| Плата за выбросы загрязняющих веществ в атмосферный воздух стационарными объектами | 04811201010016000120 или 04811201010017000120 (если администратор платежа федеральное казенное учреждение) | — | — |

| Плата за выбросы загрязняющих веществ в атмосферный воздух передвижными объектами | 04811201020016000120 или 04811201020017000120 (если администратор платежа федеральное казенное учреждение) | — | — |

| Плата за выбросы загрязняющих веществ в водные объекты | 04811201030016000120 или 04811201030017000120 (если администратор платежа федеральное казенное учреждение) | — | — |

| Штрафы и санкции | |||

| Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах | — | — | 18211603010016000140 |

| Денежные взыскания (штрафы) за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт | — | — | 18211606000016000140 |

| Денежные взыскания (штрафы) за административные правонарушения в области налогов и сборов, предусмотренные Кодексом Российской Федерации об административных правонарушениях | — | — | 18211603030016000140 |

| Денежные взыскания (штрафы) за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций | — | — | 18211631000016000140 |

КБК для пени и штрафов по налогу на прибыль организаций в региональный бюджет

Региональный бюджет — это финансирование субъектов РФ или внесение средств в отдельные субъекты страны. В структуре кода при оплате налоговых средств бюджет определяется девятой и десятой цифрой.

Так, согласно Приказу Минфина № 132н, финансирование федеральной казны значится под номером «1101», а пополнение субъектов — «1202». На законодательном уровне платежи по сборам определяются по типу: исчисленный налог, пени, штрафы, проценты. Для каждого вида оплаты существует соответствующая комбинация чисел.

КБК для оплаты штрафов по НДФЛ физлицами

При неуплате гражданином пеней по сбору с доходов, а также из-за других налоговых нарушений, физлицу назначается штраф. Размер последнего регулируется Законодательством РФ. В зависимости от тяжести и вида преступления рассчитывается сумма денежного взыскания. В 2021 году для оплаты штрафов действует КБК 18210102030013000110. Какой налог по дешифровке? Оплата суммы денежных взысканий (штрафов) по соответствующему платежу, то есть по неуплате НДФЛ либо другом налоговом нарушении относительно налога на доходы физических лиц.

КБК для уплаты пени

Уплачивая задолженность в виде пени за сбор от прибыли, предприятия указывают в платежке номер 18210101011012100110 КБК, расшифровка которого означает, что эта сумма финансирует федеральный бюджет РФ.

Но если у компании начисляются пени в регионе труда, то долг считается региональным. Соответственно, шифровка, классифицирующая оплату пени — КБК 18210101012022100110 для пошлины по доходности тех предприятий, которые не входят в консолидированную категорию плательщиков.

Что означают набор цифр в КБК?

При детальном рассмотрении цифр, содержащихся в КБК, можно понять какой налог 2021 году по КБК 18210101011012100110 будут уплачивать коммерческие структуры, крупные и мелкие организации.

Итак, на примере посмотрим, что означает набор цифр. Каждый код, для оплаты определённого платежа, имеет двадцать цифр. Каждая цифра отвечает сама за себя (Минфин №. 65н.) При расшифровке КБК 182 101 01 01101 2100 110 в 2021 можно будет понимать следующее:

- 182, это налоговый орган РФ. В данном случае Федеральная налоговая служба.

- 101 означает налог на прибыль.

- Если стоит 01-уплата происходит в федеральный бюджет (02 идет в региональный).

- 01101 обозначает доходы по классификации, 01 это статья, 101 подстатья дохода.

- 2100 обозначает вид платежа, если указаны эти цифры, значит нужно оплатить пени.

- Налоговый доход отражается в цифрах 110.

При детальном рассмотрении набора цифр КБК, видно, что каждая группировка отвечает за определенный контролирующий орган, означает назначении платежа. В платежных документах, отражая определённой КБК для уплаты взноса или штрафа, пени, важно правильно ввести все цифры, иначе перечисляемые деньги адресату не попадут, их придется потом разыскивать, писать письма в Казначейство.

Если уплачивается налог, при несвоевременном зачислении денежных сумм, на компанию будет наложен штраф за просрочку платежа.

Используя КБК в платежных документах, налогоплательщикам нужно внимательно изучить нормативный акт, и убедится в правильности и актуальности того или иного КБК для уплаты взноса, пошлины, налога.

КБК по штрафам при ЕНВД

Денежный штраф может быть предъявлен вмененщику, если он не предоставил своевременно декларацию по ЕНВД, если был неверно посчитан налог, в результате чего оказалась занижена база для исчисления налога.

Величина денежного взыскания при несданной в срок декларации – от пяти до тридцати %-тов от непогашенной величины налоговой нагрузки за каждый месяц задержки. При этом ограничена нижняя граница штрафа 1000 руб.

КБК для уплаты штрафа при ЕНВД: 182 1 0500 110 (на 2021г.).

Таблица КБК при ЕНВД в 2021г.

| Тип платежа | КБК |

| Единый налог ЕНВД | 18210502010021000110 |

| Пени | 18210502010022100110 |

| Проценты | 18210502010022200110 |

| Штрафы | 18210502010023000110 |

Внесение КБК в платежную документацию

Актуальное значение КБК нужно вносить в поле 104 поручения, где нужно вписать 20 цифр, соответствующие действующему значению кода на текущий год.

Помимо КБК в платежку нужно также вписать назначение платежа, кратко пояснив, с какой целью совершается перечисление средств.

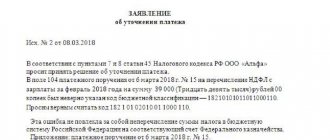

Пример заполнения поручения при перечислении ЕНВД за II кв.2016г.

Пример заполнения поручения при перечислении ЕНВД за II кв. 2016 г.

Основные КБК используемые плательщиками

Кроме налога на прибыль, налогоплательщики должны уплачивать страховые взносы, взносы за наемных сотрудников. Какие же коды часто используют предприниматели и организации?

- Налог на прибыль в региональный бюджет—18210101012021000110.

- Налог в федеральный фонд—18210101011011000110.

- Налог на добавленную стоимость—18210301000012100110.

- Для уплаты штрафа на налог на прибыль указывают—18210301000013000110.

- Взносы в ПФР у кого доход более 300 000—39210202140061200160, менее 300 000—39210202140061100160.

- Взносы в Пенсионный фонд за работников—39210202010061000160.

- Медицинское страхование за себя—39210202103081011160.

- Мед. страх за работника—39210202101081011160.

- Добровольный взнос в соц. страх—39311706020076000180.

Это основные коды, куда чаще всего делают перечисления средств все компании и организации. Еще раз стоит напомнить, при внесение двадцатизначного числа в платежное поручение, нужно быть предельно внимательным. Проверить правильности указания КБК, иначе или операционист не примет платежку, или деньги попадут не тому адресату.

Для отражения КБК в платежных поручениях отведено специальное поле. Оно неизменно, и не нужно будет постоянно искать куда внести КБК. Для внесения кода классификации использовать всегда поле 104. Именно там отражаются данные цифры, а также в это поле можно вносить КБК и оставлять комментарии к платежу.

От чего зависит КБК?

В отношении к земельному налогу КБК зависит от того, где расположен тот или иной участок земли, за который необходимо уплатить его целиком, либо внести аванс. Такое правило регламентировано Приказом Минфина России от 01.07.2013г. № 65н.

Согласно этому акту, у каждой из нижеперечисленных территорий имеется свой код классификации бюджета:

- внутригородские муниципальные образования городов Москва, Санкт-Петербург и Севастополь (18210606031031000110);

- городские округа без внутригородского деления (18210606032041000110);

- городские округа с внутригородским делением (18210606032111000110);

- внутригородские районы (18210606032121000110);

- межселенные территории (18210606033051000110);

- сельские поселения (18210606033101000110);

- городские поселения (18210606033131000110).

Подробная инструкция о том, как взять землю в аренду, в нашем материале! Кому в первую очередь предоставляется освободившаяся комната в коммунальной квартире? Узнайте об этом здесь. Ищете образец договора мены квартиры? Его можно скачать по этой ссылке.

Важные моменты по земельному налогу

Земельный налог является местным, поэтому получить его должен непременно бюджет соответствующей региональной единицы. Его должны оплачивать собственники земельных участков:

- на праве собственности;

- получившие их в пожизненное пользование;

- находящихся в пожизненном наследуемом владении.

СПРАВКА! К арендаторам и тем, кто пользуется землей безвозмездно на срочной основе, этот налог не относится.

Как считают земельный налог

Чтобы определить налоговую базу, нужно знать следующие характеристики земельного участка, подвергающегося налогообложению:

- Кадастровую стоимость (информация есть на сайте Росреестра).

- Долю владельца в правах на данный участок.

- Коэффициент владения (если участок находится в собственности неполный год).

Все эти данные перемножаются на налоговую ставку, которая зависит от воли региональных властей.

Уведомление физических лиц

Физическим лицам все посчитает налоговый орган и направит уведомление по месту жительства с апреля по сентябрь. Оплатить полученное извещение нужно до начала октября.

ВНИМАНИЕ! Если вы обнаружили, что налоговое уведомление в чем-то ошибочно, нужно заполнить бланк заявления, которое вам пришлют вместе с уведомлением, и направить его в налоговую для уточнения и перерасчета. Когда налоговая все проверит, она пришлет вам новое уведомление.

Если этот документ задержится, потеряется или по еще каким-то причинам не попадет к адресату, не думайте, что земельный налог можно не платить – закон обязывает физлиц в таких случаях самостоятельно обратиться в налоговую, если, конечно, не хотите познакомиться со штрафами и пенями.

КБК для ЕНВД

Для вмененного налогового режима в отношении уплаты специального налога предусмотрены КБК для перечисления самого единого налога, пени за просрочку оплаты, а также штрафов различного рода за нарушение законодательства.

КБК для уплаты специального налога вмененного режима: 182 1 05 02010 02 1000 110 (актуально на 2021г.).

По указанному КБК перечисляется не только посчитанный специальный налог к уплате за квартал, но и недоимка, долг по налогу, суммы перерасчетов.