Для того чтобы получить ответ на вопрос о том, что значит код 503 в справке 2-НДФЛ, обратимся к налоговому законодательству. Согласно действующей ст. №217 НК Российской Федерации, любой доход граждан, проживающих и работающих на территории страны, облагается налогом и обязан зафиксироваться в регламентируемой справке формы 2 НДФЛ.

В ней указывается информация обо всех возможных источниках доходах, размерах заработной платы и удержаний. Как правило, 2-НДФЛ выдается работодателем на срок до 1 года и заполняется на основе строго установленных нормативно-правовых актов. В форме присутствует четко прописанная структура и кодировка, содержащая в себе сведения по данным дохода, а также размерам отдельных вычетов и исчислений. Каждый код утвержден ФНС РФ и используется для заполнения данных физическими лицами при определенных условиях. Они располагаются на строчках таблицы раздела №3 рядом с информацией о соответствующем доходе.

По каким видам доходов могут предоставляться вычеты

В справке 2-НДФЛ указываются все виды доходов, которые получал налогоплательщик в конкретном отчетном периоде, в том числе:

- зарплата на основном и дополнительных местах работы;

- проценты по вкладам, доходы по операциям с ценными бумагами;

- материальная помощь в денежной или имущественной (натуральной) форме;

- доходы от операций с иностранной валютой;

- выигрыши в букмекерских конторах, казино, от участия в лотереях и розыгрыша, полученные в денежной или имущественной форме (например, призы);

- доходы от сдачи в аренду транспортных средств и недвижимости;

- авторские вознаграждения, дивиденды и др.

Налоговые вычеты могут предоставляться к разным видам доходов. Чтобы при оформлении справки 2-НДФЛ, а также регистров налогового и бухгалтерского учета, отражающих доходы и расходы физических лиц, не возникало путаницы, каждому виду дохода и налогового вычета присваивается индивидуальный код.

Особенности вычетов

Сегодня появились такие налоговые вычеты:

- Социальные – вычеты, которые оформляются исключительно малообеспеченным семьям;

- Имущественный вычет — вычет, который формируется в процессе реализации недвижимости, с которой был уплачен налог, а также последующего приобретения недвижимости, что предусматривает возврат определенной суммы уплаченного налога;

- Профессиональные вычеты непосредственно связаны с профессиональной деятельностью и определенными профессиональными рисками;

- Инвестиционные вычеты основываются на формировании суммы риска по инвестиционным проектам;

- Стандартные вычеты на детей (воспитание и содержание), суммы, потраченные на образование и лечение, который не должны облагаться налогом.

Стандартные вычеты в принципе, оформить может практически каждый человек. Что же касается других вариантов вычета, то в данном случае нужно собирать пакет документов, чтобы их оформить.

Вычет изначально способствует снижению суммы доходов, которая впоследствии облагается налогом. Но, бывают ситуации, когда вычет предоставляется в виде суммы возврата денежных средств с ранее выплаченных налогов.

Что значит код налогового вычета 503

Материальная помощь, выплачиваемая нанимателем своим сотрудникам (включая бывших работников, вышедших на пенсию по возрасту или по инвалидности), относится к видам доходов, на которые предоставляется налоговый вычет. Его сумма составляет 4 000 рублей в год на одного работника, что предусмотрено п. 18 ст. 217 российского Налогового кодекса.

Вычет обозначается в справке 2-НДФЛ, а также в соответствующих документах налогового и бухгалтерского учета, с использованием кода 503.

Предположим, что сотрудник предприятия получил от него материальную помощь в размере 15 000 рублей. В этом случае данная сумма будет отражена в справке 2-НДФЛ с помощью кода 2760, а сумма полагающегося вычета (4 000 рублей) – под кодом 503. Расчет налогооблагаемой суммы в данном случае будет выглядеть следующим образом:

15 000- 4 000 = 11 000 рублей

Сумма по коду 503 – фиксированная величина, не зависящая от размера материальной помощи. Она может применяться несколько раз в год, но только в пределах установленного лимита.

Например, если человек получил материальную помощь в апреле в сумме 1500 рублей, в августе – 2000 рублей, и в ноябре – 6000 рублей, то в первом и втором случае суммы будут прольготированы полностью, а в третьем из материальной помощи будут вычтены оставшиеся 500 рублей:

4000 — 1500 — 2000 = 500 рублей

Следовательно, подоходный налог будет удержан только из ноябрьской материальной помощи, причем подлежащая налогообложению сумма составит 5 500 рублей.

Для чего используется справка 2-НДФЛ

Как уже говорилось выше, предоставление справки 2-НДФЛ производится налоговым агентом. Ранее в статье мы описывали, какие манипуляции производит организация-работодатель:

- выдает доход налогоплательщику;

- производит исчисление и отправку налога в бюджет;

- предоставляет вычеты.

Для чего организации заполняют справки 2-НДФЛ

Для отображения всех искомых операций и передачи по ним отчета используют установленную государством форму обсуждаемой справки.

Последнее обновление самого бланка производилось правительством в декабре 2015 года. Именно тогда вступило в силу использование нового образца искомого документа.

Помимо предоставления отчетности в Федеральную налоговую службу, справка 2-НДФЛ может понадобиться сотрудникам организации для собственных нужд. Чтобы ее получить, они должны составить заявление на имя руководителя организации-работодателя.

Предоставление документа на проверку налоговым агентом производится, если:

- он выплатил работающим у него лицам средства, которые подлежат частичному удержанию в пользу государственного бюджета, посредством исчисления налога на доходы физического лица;

- он выплатил сотрудникам средства, однако не имел возможности произвести удержание подоходного налога.

Во втором случае компания-работодатель имеет обязательство, не позднее 60 дней с окончания текущего периода налогообложения оповестить сотрудников Федеральной налоговой службы об отсутствии искомой возможности и по окончанию года представить на проверку данные в заполненной справке 2-НДФЛ.

Справка 2-НДФЛ

Когда сотрудник приходит в бухгалтерский отдел и составляет заявление на получение рассматриваемой справки, он, скорее всего, использует ее в дальнейшем для:

- предоставления по новому месту трудоустройства, для получения вычета стандартной или иной направленности, так как для выдачи искомых средств необходимо производить учет доходов, выплаченных с начала текущего периода налогообложения, принимая во внимание также средства, выданные прошлым работодателем;

- получения сведений, которые затем вносятся в декларационный бланк формы 3-НДФЛ, предоставляющийся на проверку в налоговую инспекцию при определенных ситуациях;

- передачи в любое иное место, где справку потребовали, например, в кредитную организацию, для получения денежного займа.

Обратите внимание на следующий важнейший факт: гражданин, требующий выдачи справки, не должен отчитываться перед работниками бухгалтерии или даже начальством о том, зачем она ему понадобилась. Отказать без этих сведений в выдаче справки организация-работодатель не имеет право, это обстоятельство определено Налоговым Кодексом нашей страны.

Согласно букве закона, справка в обязательном порядке должна выдаваться не позднее трех дней с момента написания и передачи на рассмотрения заявления от работника. Выходные дни не учитываются.

Если справка запрашивается в середине годичного периода, работодатель заполняет ее на основе уже имеющихся на текущий момент сведений.

Если компания не является работодателем, она не обязана производить начисления заработной платы и переводить в государственный бюджет отчисления по подоходному налогу. Это значит, что заниматься подготовкой, заполнением и предоставлением на проверку налоговой декларации организация также не обязана.

Кроме того, освобождение от этого обязательства производится еще в некоторых случаях:

- если компания выплатила доходы сотрудникам, которые должны самостоятельно производить процедуру исчисления средств по подоходному налогу и их переводу в государственную казну;

- если была произведена такого рода выплата средств в пользу сотрудников, который подразумевает самостоятельный перевод их части в казну получателем;

- если были выданы доходы в виде денежных средств, с которых налог не отчисляется согласно букве закона.

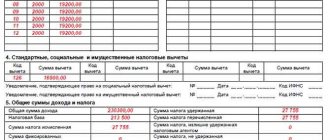

Заполнение справки производится согласно установленным «наверху» правилам. Документ состоит из пяти разделов, каждый из которых подразумевает указание конкретных сведений.

Таблица 1. Заполнение разделов

| Порядок | Заполнение |

| 1 | В первую очередь вносятся данные по организации-работодателю, осуществляющей заполнение искомого документа. |

| 2 | Затем указывают информацию о сотруднике, получающем средства. |

| 3 | После приводится перечисление доходов, подлежащих обложению подоходным налогом. |

| 4 | В четвертом разделе перечисляют предоставленные работнику налоговые вычеты. |

| 5 | В пятом представляют величину налога, которая была рассчитана и итог по доходу. |

Кодировки в справке используются не только для обозначения разновидностей доходов и вычетов. С их помощью также определяют, по какому случаю предоставляется на проверку бумага:

- в графе с названием «признак» вписывается цифра 1, если бумага подается по подоходному налогу, успешно переведенному в государственную казну;

- в эту же строку проставляют цифру 2, если удержание налога не состоялось.

Разобраться со всеми использующимися для справки кодировками поможет представленная Федеральной налоговой службой расшифровка в виде перечня, записанного в одном из приказов, изданных службой. Ознакомиться с полным списком можно, отыскав его среди прикрепленных документов на официальном сайте Федеральной налоговой службы.

Правила, регулирующие процедуру заполнения справки, содержатся внутри приложения соответствующего приказа. Каждый опытный бухгалтер имеет представление о них, так как сталкивался с заполнением искомой бумаги не только во время обучения в высшем учебном заведении, но также наверняка не раз прибегал к ее заполнению в процессе работы.

Если вы только начинаете работать в бухгалтерской сфере и осуществляете заполнение документа впервые, вам следует отыскать на просторах интернете заполненный образец бумаги и первое время сверяться с ним. Обязательно обращайте внимание, в редакции от какого года будет создан найденный вами образец.

Последнее обновление справки состоялось в 2015 году, однако, по интернету все еще блуждают устаревшие формы справки

Чем отличаются коды вычета 503 и 508

Стоит отметить, что к материальной помощи, выплачиваемой по случаю рождения ребенка, код вычета 503 никакого отношения не имеет. Это другой вид дохода, который отражается в справке 2-НДФЛ, а также в соответствующих документах налогового и бухгалтерского учета, с помощью кода 2762.

В данном случае налог рассчитывается иначе, а соответствующий налоговый вычет обозначается кодом 508.

Таким образом, при заполнении справки 2-НДФЛ, а также соответствующей бухгалтерской и налоговой документации нужно помнить о нижеследующем:

- код дохода 2760 обозначает материальную помощь, выплачиваемую нанимателем своим сотрудникам (включая бывших работников, вышедших на пенсию по возрасту или по инвалидности), и используется только в паре с кодом вычета 503;

- код дохода 2762 обозначает материальную помощь, выплачиваемую нанимателем по случаю рождения ребенка, и используется только в паре с кодом вычета 508.

Подведем итоги

Использование кодовых обозначений при заполнении документации, определяемой на проверку в государственные системы – частая и необходимая практика, связанная прежде всего с тем, что такой способ предоставления информации серьезно сокращает временные затраты, уходящие на проведение этой процедуры, кроме того, уменьшаются также и трудозатраты. Очень важно обладать знаниями, касающимися кодировок, или постоянно держать перечень с их расшифровкой под рукой, чтобы не допускать ошибок и не получать от налоговой инспекции различного вида штрафные санкции.

Документы для подтверждения права на вычет

Решение о предоставлении работнику материальной помощи оформляется приказом руководителя предприятия. Основаниями для издания приказа могут являться:

- личное заявление работника;

- соответствующие положения трудового или коллективного договора;

- внутренний нормативный документ, регламентирующий порядок предоставления материальной помощи сотрудникам предприятия.

Дополнительного документального подтверждения для получения вычета по коду 503 не требуется. Данная льгота предусмотрена на законодательном уровне и изложена в п. 28 ст. 217 российского Налогового кодекса.

-Соответственно, если работник получил материальную помощь, то вычет в размере 4000 рублей в год предоставляется автоматически.