В статье затрагивается тема расчета и оплаты больничных, кроме случая «по беременности и родам». Ограничения и особенности расчета больничного в случае ухода за больным ребенком или другим членом семьи зафиксированы в 255-ФЗ (п. 5 ст. 6 255-ФЗ, п. 3 ст.7 255-ФЗ).

В целом никаких кардинальных изменений в расчете больничного в 2015 году не произошло.

| Страховой стаж | Размер пособия |

| Менее 6 месяцев | Исходя из размера МРОТ |

| От 6 месяцев до 5 лет | 60% от среднего заработка |

| от 5 до 8 лет | 80% от среднего заработка |

| 8 и более лет | 100% от среднего заработка |

Вводная информация

С 1 июля 2021 года организации и ИП должны платить работникам не менее 7500 рублей (то есть, не меньше нового МРОТ). (См. «Какой МРОТ на сегодняшний день») Если зарплата не дотягивает до указанного размера, то ее следует повысить. Повышение МРОТ также в некоторых случаях повлияет расчет больничных, декретных и детских пособий. Остановимся на размерах пособий с 1 июля 2016 года. Однако сразу скажем, что никакой индексации пособий с 1 июля не произошло. Просто в связи с повышением МРОТ произошли изменения в расчете пособий с 1 июля. Также см. «Справочник изменений МРОТ».

Автоматическое начисление больничных с помощью Контур.Бухгалтерии

Рассчитать больничный всего за несколько шагов можно с помощью онлайн-сервиса Контур.Бухгалтерия. Расчеты соответствуют законодательству, учитываются все ограничения. Также в сервисе можно считать зарплату, отпускные и декретные, вести учет сотрудников и дивидендов, сдавать отчетность в ПФР, ФСС и ФНС. Система удобна, так как экономит время бухгалтера и предостерегает от ошибок при подготовке отчетов.

Быстро рассчитать больничный поможет специальный мастер:

Рассчитывайте больничные автоматически и без ошибок

Узнать больше

Новый минимальный заработок

Больничные, декретные и детские пособия, в общем случае, нужно считать из среднего заработка за расчетный период, то есть за два года, предшествующих началу болезни, декрета или отпуска года (с 1 января по 31 декабря). Соответственно, если работник, допустим, заболел в июле 2021 года, то расчетным периодом станут 2014 и 2015 годы (ч. 1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

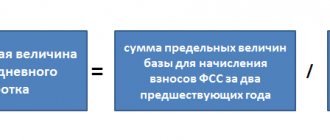

Однако меньше определенного размера заработок за расчетный период быть не должен. Государство гарантирует расчет пособия исходя из минимально допустимого заработка. Он определяется так:

Соответственно, если страховой случай (болезнь, декрет или отпуск по уходу за ребенком) наступил после 1 июля 2021 года, то минимальный заработок за расчетный период составит 180 000 руб. (7500 руб. × 24 мес.).

До 1 июля «минималка» за расчетный период составляла 148 896 руб. (6204 руб. × 24 мес.)

Чтобы узнать минимальный среднедневной заработок для расчета пособий, бухгалтеру требуется получившееся значение разделить на 730. Применяется такая формула:

Соответственно, с 1 июля 2021 года минимальный среднедневной заработок составляет 246,58 рублей в день (180 000 руб. / 730 дн.). Меньше данной величины с 1 июля 2021 года среднедневной заработок для расчета пособий быть не может.

До 1 июля среднедневной заработок составлял 203,97 рубля (6204 руб. × 24 мес. / 730). То есть, среднедневной заработок увеличился на 42,61 рубля (246,58 руб. – 203,97 руб.).

Некоторые нестандартные случаи для оплаты больничного

Сотруднику, работающему в одном месте, расчет больничного производится по этому месту с учетом облагаемых взносами выплат за предыдущие два года по всем местам работы, но с условием, что сумма начислений не превышает предельный размер облагаемых сумм за каждый из учитываемых в расчете годов. Как быть, если сотрудник работает в нескольких местах?

Сотрудник работает в нескольких местах, в двух предшествующих календарных годах он работал там же.

Как оплачивать: по всем местам работы.

Сотрудник работает у нескольких страхователей, а в двух предшествующих календарных годах работал у других страхователей.

Как оплачивать: согласно ст.13 п.2.1 №255-ФЗ, все пособия выплачиваются страхователем по одному из последних мест работы по выбору застрахованного лица.

Сотрудник работает у нескольких страхователей, но в двух предшествующих календарных годах работал как у этих, так и у других страхователей.

Как оплачивать: согласно ст.12 п. 2.2 255-ФЗ, больничный может оплачиваться двумя способами — 1) по одному месту работы, исходя из среднего заработка по всем страхователям; 2) у всех текущих страхователей, исходя из среднего заработка на текущем месте.

Заработок меньше минимального

Бухгалтеру организации или ИП следует следить за тем, чтобы пособия работникам были рассчитаны правильно. Это позволит без проблем возмещать пособия из ФСС и после 1 июля 2016 года. Поясним на что обращать внимание.

Итак, предположим, что страховой случай (болезнь, декрет или начало отпуска по уходу за ребенком) произошел в июле 2021 года. Расчетным периодом станут 2014-2015 годы. Чтобы рассчитать пособие, бухгалтеру нужно определить среднедневной заработок по следующей формуле:

При расчете пособия по временной нетрудоспособности в данную формулу следует подставлять количество дней — 730. Если же рассчитываете декретные или пособия по уходу за ребенком, то количество дней может быть меньше, поскольку из расчетного периода исключаются дни болезни, декрета, детского отпуска и освобождения от работы с сохранением заработка (п. 3 и 3.1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

По итогам указанного расчета, среднедневной заработок не может быть меньше суммы, рассчитанной из МРОТ. То есть, с 1 июля 2016 года среднедневной заработок не может быть меньше 246,58 рублей в день.

Имейте в виду, что при определении минимального среднедневного заработка нужно учитывать МРОТ на дату наступления страхового случая. Соответственно, если работник заболел или если сотрудница ушла в декрет до 1 июля 2021 года, то в расчете используйте МРОТ в размере 6204 рублей. В этом случае минимальная сумма дневного заработка составит 203,97 руб. (6204 × 24 мес. / 730 дн.). Если же страховой случай наступил 1 июля или позднее, то ориентируйтесь на «минималку» 246,58 руб. (7500 руб. × 24 мес. / 730 дн.).

Для наглядности размер пособия с 1 июля 2016 года рассмотрим на примере оплаты периода нетрудоспособности. Также см. «Как оплачивается больничный лист в 2021 году».

Пример расчета пособия по болезни из МРОТ. И.А. Феоктистова болела с 19 по 27 июля 2021 года (9 календарных дней). Её страховой стаж 2 года и 3 месяца. Сумма выплат в ее пользу за расчетный период (2014 и 2015 годы) составила 158 650 рублей. При таких условиях фактический среднедневной заработок И.А. Феоктистовой равен 217,33 руб. (158 650 руб./ 730). Однако средний дневной заработок, рассчитанный из МРОТ, составляет 246,58 руб. (7500 руб. × 24 мес. / 730). Эта сумма выше, чем фактический заработок И.А. Феоктистовой: 246,58 руб. > 217,33 руб. Поэтому для расчета пособия по болезни бухгалтеру следует принять величину, рассчитанную исходя из МРОТ. Поскольку стаж И.А. Феоктистовой менее 5 лет, размер её пособия составит 60% среднего заработка (п.3 ч.1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ). В результате сумма пособия по болезни составит— 1331,53 руб. (246,58 руб. × 60% × 9 дн.).

Так, на примере, можно проследить повышение пособий с 1 июля 2021 года. Ведь если бы МРОТ не повысили, то в качестве среднедневного заработка бухгалтеру потребовалось бы использовать среднедневной заработок в размере 203,97 рубля.

Обратите внимание: если в вашей местности действует районный коэффициент, умножьте на него минимальное пособие, рассчитанное из МРОТ. То есть, если бы в местности, где занята И.А. Феоктистова был установлен коэффициент, допустим, 1,7, то размер полагающегося ей пособия составил бы 2263,60 руб. (246,58 руб. × 60% × 9 дн. × 1,7).

В расчетном периоде нет заработка

Если расчетном периоде у работника вообще нет заработка, то для расчета пособия вместо нуля также следует принимать заработок, рассчитанный МРОТ, который установлен на момент наступления страхового случая. Такая ситуация может произойти, если сотрудник в расчетном периоде вообще не работал и не имеет права на замену лет расчетного периода. Приведем примеры подобного расчета.

Пособие по болезни: пример расчета после 1 июля А.С. Иванов болел с 4 по 12 июля 2021 года (то есть, 9 календарных дней). Заработка в расчетном периоде (2014-2015) у него не было. Стаж – 5 лет и 2 месяца. А.С. Иванов занят полный рабочий день. В такой ситуации бухгалтеру следует взять среднедневной заработок, рассчитанный из МРОТ, а именно 246,58 руб. (7500 руб. × 24 мес. / 730) Стаж А.С. Иванова более 5 лет. Это значит, что ему полагается 80 процентов среднего заработка (п.2 ч.1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ). Поэтому размер дневного пособия составит 197,26 руб. (246,58 руб. × 80 %). А.С. Иванов болел 9 дней. За этот период сумма полагающегося ему пособия составит 1775,38 (197,26 руб. × 9 дн.).

Также приведем примера расчета декретного пособия в ситуации, когда в расчетном периоде не было заработка.

Пособие по беременности и родам: пример расчета после 1 июля С.Б. Николаева желает уйти в отпуск по беременности и родам с 28 июля 2021 года. Расчетный период — с 1 января 2014 года по 31 декабря 2015 года. В расчетном периоде заработок отсутствовал. Страховой стаж — 7 месяцев. Районный коэффициент не применяется. Минимальный среднедневной заработок составляет 246,58 руб. (7500 руб. × 24 мес.) / 730. Дневное пособие — 246,58 руб. (246,58 руб. × 100%). В итоге, сумма пособия С.Б. Николаевой за 140 календарных дней декрета, рассчитанная из МРОТ, составит 34 521,2 руб. (246,58 руб. × 140 дн.).

Обратите внимание: сотрудница, которой назначается пособие по болезни, декретное пособие или пособие по уходу за ребенком, вправе обратиться в бухгалтерию и попросить заменить один или оба года расчетного периода другими годами. Для этого ей потребуется написать заявление. При этом бухгалтер должен будет произвести замену лет при одновременном соблюдении 3-х условий:

- женщина хочет поменять годы, в которых она находилась в отпуске по беременности и родам или в отпуске по уходу за ребенком;

- выбранные для замены годы предшествуют расчетному периоду (письмо Минтруда России от 03.08.2015 № 17-1/ООГ-1105);

- по результатам замены лет размер пособия станет больше.

Таким образом, перед тем как рассчитывать пособие из МРОТ, бухгалтеру имеет смысл проверить, нет ли у работницы права на замену лет расчетного периода.

Основные понятия

В ситуациях, когда работник недавно (менее 6 месяцев назад) устроился либо если у него вовсе нет стажа, оплата листа по болезни начисляется исходя из минимального размера оплаты труда (МРОТ). МРОТ – это минимум, который, согласно законодательству, работодатель обязан заплатить своему работнику за выполнение им своих трудовых обязанностей.

В случае, если предприниматель не придерживается данной нормы закона, застрахованное лицо может обратиться в суд. Размер показателя МРОТ каждый год меняется. Так, например, с июля 2016г. минимум составлял 7500,00р., а с июля 2021г его значение составляет 7800,00р. в месяц.

Стаж меньше шести месяцев

Пособия по временной нетрудоспособности и по беременности и родам не могут превышать МРОТ за календарный месяц (с учетом районных коэффициентов), если стаж человека не более шести месяцев (ч. 6 ст. 7, ч.3 ст. 11 Федерального закона от 29.12.2006 № 255-ФЗ). То есть, при стаже меньше шести месяцев пособие может быть меньше, но не больше МРОТ. Чтобы это проконтролировать, требуется вычислить максимальное дневное пособие в каждом месяце (чтобы понять, больше какой суммы учитывать в расчетах нельзя). Для этого используйте такую формулу (п.20 Положения о расчете пособий, утв. Постановлением Правительства РФ от 15.06.2007 № 375):

Соответственно, если мы говорим, допустим, про болезнь в июле, то максимальное дневное пособие в этом месяцев составит 241,94 (7500 руб. / 31 дн.), поскольку в июле 2021 года 31 календарный день.

Поясним расчеты на примере.

Пример расчета пособия по нетрудоспособности при стаже меньше шести месяцев. М.В. Тругманов болел с 11 по 28 июля 2016 года (18 календарных дней). Стаж работника – менее шести месяцев. В расчетном периоде (2014-2015 годы) выплат в пользу работника нет (это его первое место работы). Как мы уже выяснили, средний дневной заработок, исходя из МРОТ, с 1 июля 2021 года составляет 246,58 руб. (7500 руб. × 24 мес. / 730). При этом если страховой стаже до пяти лет, то при расчете пособия по болезни следует учесть 60% среднего заработка (п. 3 ч. 1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ). Поэтому размер дневного пособия М.В. Тругманова составит 147,95 руб. (246,58 руб. × 60%). В результате за 18 календарных дней болезни размер пособия составит 2663,10 руб. (147,95 × 18 дн.). Теперь проверим, не завышена ли эта сумма. Для этого возьмем максимальную сумму дневного пособия в июле, рассчитанную из МРОТ, то есть 241,94 (7500 руб. / 31 дн.). Если взять эту сумму, то за 18 дней болезни максимальное пособие составит 4345,20 руб. (241,94 руб. × 18 дн.). Стаж работника мы уже не учитываем. 4345,20 рублей больше 2663,10 рублей. Значит, за июль М.В. Тругманову нужно выплатить меньшую сумму – 2663,10 рублей. Превышения максимального значения нет.

Также приведем и расчета пособия по беременности и родам при стаже менее шести месяцев.

Пример расчета декретного пособия при стаже меньше 6 месяцев. Л.С. Садовская с 21 июня 2021 года уходит в отпуск по беременности и родам. Он закончится 8 ноября 2021 года. В расчетном периоде с 1 января 2014 года по 31 декабря 2015 года заработка у нее нет. Страховой стаж — 5 месяцев и 1 день. Районный коэффициент не применяется. Определим средний дневной заработок из МРОТ, который применялся на начало декретного отпуска (то есть, в июне). Средний дневной заработок составит 203,97 руб. (6204 руб. × 24 мес. / 730 дн.). Соответственно, дневное пособие составит 203,97 руб. (203,97 руб. × 100%). Максимальное дневное пособие в зависимости от количества календарных дней следующее:

- в июне – 206,80 руб. (6204 руб. / 30 календ. дн.);

- июле, августе и октябре – 241,94 руб. (7500 руб. / 31 календ. дн.);

- сентябре и ноябре – 250 руб. (7500 руб. / 30 календ. дн.).

Теперь сравним размер дневного пособия из МРОТ с максимальным дневным пособием за каждый месяц декретного отпуска. И получится, что дневное пособие из МРОТ не превышает максимального дневное пособие во всех месяцах декретного отпуска:

- 203,97 руб. < 206,80 руб.;

- 203,97 руб. < 241,94 руб.;

- 203,97 руб. < 250 руб.

Таким образом, бухгалтер вправе рассчитать пособие из дневного пособия, рассчитанного из МРОТ – 203,97 рубля. В итоге размер пособия Л.С. Садовской за 140 календарных дней декрета составит 28 555,8 руб. (203,97 руб. × 140 дн.), где 140 дней – это продолжительность декретного отпуска.

Основные правила заполнения больничного листа работодателем:

Место работы и наименование организации

Название организации вписывается в больничный в соответствии с учредительными документами полностью или в сокращенном виде. Важно, чтобы запись не выходила за пределы 29 ячеек. Если название не умещается в этом лимите ячеек, его можно сократить. Индивидуальный предприниматель в этой графе указывает свои ФИО с пробелами.

Форма работы

Необходимо отметить галочкой, является место работы для работника основным или по совместительству.

Регистрационный номер

Вписывается номер, который организация получила от территориального органа ФСС РФ при регистрации. Эти данные при необходимости также можно посмотреть на любом отчете формы №4-ФСС.

Код подчиненности предприятия

Указывается пятизначный код, подразумевающий территориальный орган ФСС, к которому прикреплена организация.

ИНН работника

Если больничный лист по беременности и родам, то не заполняется работодателем.

СНИЛС

Указывается номер страхового свидетельства работника, который ему выдал ПФР.

Страховой стаж и нестраховые периоды

Вписывается количество полных лет и месяцев трудового стажа работника, за который производились отчисления в ФСС РФ. Нестраховые периоды — время прохождения военной или иной службы.

Причитается пособие за период

Указывается день, месяц и год, когда сотрудник заболел, и день, месяц и год, когда он выздоровел.

Средний заработок для исчисления пособия и средний дневной заработок

Работодатель должен приложить к больничному лист расчета сумм, на основе которых формируются выплаты. Если выплаты рассчитываются по МРОТ, следует учитывать количество дней в том месяце, в котором работник уходил на больничный.

Сумма пособия

Отдельно указываются суммы, выплачиваемые компанией за первые 3 дня больничного и ФСС РФ за все остальные дни.

Итого начислено

Указывается общая сумма выплат, которую сотрудник получит на руки.

Печать

Ставится в специально отведенном месте «Печать работодателя». Оттиск может выступать за границы, но не должен попадать на записи.

Нарушение больничного режима

Работодатель вправе ограничить размер пособия по болезни за полный календарный месяц величиной МРОТ, если работник без уважительной причины (ч. 1 ст. 8 Федерального закона от 29.12.2006 № 255-ФЗ):

- нарушил больничный режим – со дня, когда нарушение было допущено;

- не пришел на прием к врачу или на проведение медико-социальной экспертизы – со дня неявки;

- заболел или получил травму вследствие алкогольного, наркотического, токсического опьянения – за весь период нетрудоспособности.

Поясним, как можно ограничить размер пособия, используя МРОТ.

Пример ограничения пособия по болезни при нарушении режима. А.Г. Петров принес в бухгалтерию листок нетрудоспособности за период болезни с 11 по 28 июля 2021 года. Однако в больничном листке есть отметка о нарушении режима 18 июля (работник не явился на прием к врачу по неуважительной причине). В такой ситуации больничное пособие до 18 июля нужно посчитать по общим правилам, исходя их среднего заработка. А с 18 по 28 июля (то есть, за 10 дней с даты нарушения) пособие можно оплатить исходя из МРОТ. В регионе, где работает А.Г. Петров, районный коэффициент не установлен. Его страховой стаж – восемь лет. Значит, ему положено пособие в размере 100 процентов заработка (ч.1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ). Максимальный средний дневной заработок за июль, рассчитанный из МРОТ, составит 241,94 руб. (7500 руб./ 31 дн.) Сумма пособия за 18–28 июля (то есть, за период нарушения режима) составит: 2419,40 рублей. (241,94 руб. × 10 дн.). До даты нарушения пособие можно рассчитать по общим правилам (не из МРОТ).

Калькулятор для расчета больничного листа

Для расчета больничных можно воспользоваться бесплатным калькулятором от сервиса «Контур.Бухгалтерия». Он соответствует действующему законодательству и позволяет рассчитать больничные в 3 шага.

- Укажите данные из больничного листа.

- Укажите данные о заработке за два предыдущих года, чтобы узнать средний дневной заработок.

- Получите итоговую таблицу расчета суммы больничног. Сумма выплаты за счет организации и за счет ФСС будет рассчитана автоматически

Новый минимальный размер пособия по уходу за ребенком

Теперь расскажем об увеличении детских пособий с 1 июля 2016 года. Итак, напомним, что пособие по уходу за ребенком работодатель должен выплачивать работнику ежемесячно в сумме, равной 40% среднего заработка, но не меньше минимального размера (п. 1 ст. 11.2 Федерального закона от 29.12.2006 № 255-ФЗ). С 1 февраля 2021 года минимальные пособия по уходу за ребенком следующие:

- 2908,62 рублей – на первого ребенка;

- 5817,24 рублей – на второго и последующих детей (Постановление Правительства РФ от 28.01.2016 № 42).

Однако в связи с увеличением МРОТ минимальный размер пособия на ребенка с 1 июля 2021 года, установленный на 1 февраля, с 1 июля 2021 года не применяется (на первого ребенка). Дело в том, что до 1 июля МРОТ никак не влиял на минимальное детское пособие. Когда МРОТ составлял 6204 рубля, рассчитывать пособие исходя этой суммы было бессмысленно – оно получалось меньше 2908,62 руб. (6204 × 40% = 2481,60). Однако с 1 июля 2021 года ситуация изменилась. Минимальный размер пособия по уходу за первым ребенком с 1 июля 2021 года составляет 3000 руб. (7500 руб. × 40%). Однако использовать новое значение можно только если отпуск начался 1 июля 2021 года или позже. При этом «минималка» по уходу за вторым и последующими детьми не изменилась. Она, по-прежнему, составляет 5817,24 рублей и после 1 июля.

Оплата больничного в 2015 году

Если заболел сам сотрудник, то оплата больничного производится следующим образом:

- первые три дня болезни работодатель оплачивает за свой счет (пп. 1 п. 2 ст. 3 Федерального закона №255-ФЗ),

- с четвертого дня временной нетрудоспособности больничный оплачивается за счет средств ФСС.

Больничные по уходу за больным членом семьи, протезированию или долечиванию в санаторно-курортных учреждениях РФ, полностью оплачиваются за счет ФСС.

Иногда бывает, что больничный лист оплачивается уже уволившимся сотрудникам: тем, кто заболел в течение 1 месяца после увольнения, и тем, кто заболел перед увольнением и предъявил больничный к оплате уже после расторжения трудового договора с работодателем. Как поступать с оплатой в таких случаях?

Сотрудник заболел после увольнения

Согласно Федеральному закону №255-ФЗ, если заболевание или травма наступили в течение 30 календарных дней после расторжения трудового договора, больничный после увольнения оплачивается в размере 60% среднего заработка. При этом основание расторжения трудового договора при оплате больничного в этом случае не имеет значения. Оплата больничного не производится в случае заболевания членов семьи работника.

Сотрудник заболел перед увольнением и предъявил больничный к оплате после увольнения

В этом случае подразумевается оплата больничного по общим правилам.

Размеры других пособий

Увеличение МРОТ никак не повлияет на размер пособие по безработице с 1 июля 2021 года. Дело в том, что размер этого пособия ограничен максимальной (4 900 рублей) и минимальной (850 рублей + районный коэффициент, если он установлен) суммой. Эти суммы на 2021 год определены Постановлением Правительства РФ от 12.11.2015 № 1223 «О размерах минимальной и максимальной величин пособия по безработице на 2021 год». В связи с этим, несмотря на то, что с 1 июля МРОТ повысился до 7500 рублей, пособие по безработице больше 4900 быть, все равно, не может.

Размер некоторых других видов пособий также никак не изменится в связи с увеличением в МРОТ. Так, к примеру, не изменится с 1 июля единовременное пособие при рождении ребенка. Его размер, по-прежнему, останется на уровне 15 512,65 рублей.

В таблице ниже мы обобщили значения, связанные с пособиями. В таблице, в частности, можно увидеть изменения в расчете детских пособий с 1 июля.

Больничный лист: правила заполнения работодателем

Принимая больничный лист, работодатель должен убедиться в том, что врач заполнил его без ошибок и по всем правилам. Иначе есть риск, что ФСС откажет в возмещении расходов на оплату пособия.

Следует обратить внимание на ряд моментов: чтобы больничный лист был заполнен печатными заглавными буквами, без ошибок, гелевой, капиллярной или перьевой ручкой черного цвета или на компьютере (использование шариковой ручки не допускается), информация вписывалась начиная с первой ячейки, без выхода за границы соответствующих ячеек.

При обнаружении ошибки в больничном листе работника нужно отправить в медучреждение за дубликатом.

Таблица. Значения, связанные с пособиями с 1 февраля и с 1 июля 2021 года

| Пособие | С 1 февраля 2021 года | С 1 июля 2021 года |

| Максимальный размер ежемесячного пособия по уходу за ребенком | 21 554,82 руб. | 21 554,82 руб. |

| Минимальный размер пособия по беременности и родам | 28 555,40 руб. (при многоплодной беременности – 39 569,62 руб., осложненных родах — 31 818,87 руб.). | 34 521,20 руб. (при многоплодной беременности — 47 835,62 руб., осложненных родах — 38 465,75 руб.). |

| Максимальный размер пособия по беременности и родам | 248 164 руб. (при многоплодной беременности —343 884,4 руб., осложненных родах — 276 525,6 руб.) | 248 164 руб. (при многоплодной беременности —343 884,4 руб., осложненных родах — 276 525,6 руб.) |

| Максимальный среднедневной заработок для расчета пособий | 1772,6 руб. | 1772,6 руб. |

| Расчетный период для расчета пособия по нетрудоспособности | 2014-2015 годы | 2014-2015 годы |

| Единовременное пособие при рождении ребенка | 15 512,65 руб. (с индексацией с 1 февраля 7%) | 15 512,65 руб. |

| Пособие за постановку на учет в ранние сроки беременности | 581,73 руб. (с индексацией с 1 февраля 7%) | 581,73 руб. |

| Минимальный размер пособия по уходу за ребенком до полутора лет | За первым ребенком — 2908,62 руб.; Уход за вторым ребенком 5 817,24 руб. (с индексацией с 1 февраля 7%) | За первым ребенком — 3000 руб.; Уход за вторым ребенком 5 817,24 руб. |