Налоговая система

Данная система представляет собой совокупность всех налогов, которые можно разделить на следующие категории в зависимости от различных факторов:

- от уровня — федеральные, региональные и местные;

- от плательщика — для граждан, юридических фирм и смешанные;

- по форме уплаты — прямые и косвенные;

- по объекту — доходные, имущественные и на потребление.

Налоги можно классифицировать и по иным критериям.

Кроме того, для функционирования этой системы должны быть определены и другие основные элементы. К ним относятся:

- плательщики;

- ведомства, осуществляющие контроль;

- законодательные акты.

Плательщиками могут быть граждане, юридические фирмы и индивидуальные предпринимательства.

Ведомства, осуществляющие контроль:

- Министерство финансов;

- ФНС;

- местные отделения ФНС.

Работодатель предоставляет вычет на основании уведомления

Законодательные акты в сфере налогообложения представлены:

- Конституцией;

- Налоговым кодексом;

- Указами президента;

- Постановлениями правительства;

- Приказами Минфина иФНС;

- локальными нормативно-правовыми актами.

Для нормальной работы налоговой системы все ее основные элементы должны функционировать. Декларация заполняется по установленной форме

- единства;

- целостности;

- законности;

- равноправия;

- справедливости;

- прочие принципы.

Адекватное функционирование данной системы позволяет государству в лице своих представительных ведомств выполнять возложенные на него задачи в финансовой сфере.

Вычет у налогового агента

До 2021 года воспользоваться данным правом можно было только после окончания периода, заполнив декларацию (отчетность) и подав ее в налоговое ведомство. С 2021 года появилась возможность получить вычет у налогового агента в отчетном году.

Понятие и сущность

Предоставление имущественного и социального вычетов осуществляется по такому же принципу, что и предоставление стандартного у работодателя. То есть, при выплате зарплаты определенная ее часть (сумма) не облагается 13% налогом. По сути, полученная им зарплата увеличивается на сумму дохода, который предназначался для удержания по ндфл.

Дополнительная информация! Например, если гражданин заплатил за обучение своего ребенка в феврале 2021 года, то декларацию он может сдать только в 2021 году. Даже если он представит ее в январе, то возврат получит в апреле — мае 2021 года. У налогового агента же вычет он сможет получить уже, начиная с апреля-мая 2021 года.

Все зависит от того, как быстро он соберет перечень необходимой документации, подтверждающей право на льготу, а также представит заявление в инспекцию на получение уведомления, которое будет являться подтверждением этого права.

Преимущество данного метода заключается в том, что:

- не нужно ждать конца года;

- не нужно ждать четырех месяцев, отведенных на возврат денежных средств (три месяца на проверку и один на перечисление).

При этом вместо заполнения 3 ндфл нужно будет составить заявление для того, чтобы ведомство выдало уведомление, подтверждающее правомерность получения вычета в определенном размере.

Инструкция по заполнения декларации на возврат НДФЛ за квартиру

› › › › В данной статье будет приведена пошаговая инструкция по заполнению декларации 3-НДФЛ в 2021 году. Налогоплательщики смогут узнать, из каких листов должна состоять поданная ими на проверку декларация, каким образом заполняется документ, а также некоторые немаловажные детали, которые необходимо учесть для возврата подоходного налога за квартиру.

- на программу 2021 года для оформления 3-НДФЛ.

- на бланк 3-НДФЛ за 2021 год.

- на заполненную налоговую декларацию.

Физические лица, которые хотят сократить налогооблагаемую базу по причине траты денежных средств на приобретение квартиры, могут распечатать , внести в него требуемую информацию, отправить на проверку и вскоре получить вычет. Однако бланк документа при этом необходимо использовать строго определенной формы (введенной в действие 24 декабря 2014 года с помощью приказа номер ММВ-7-11/671).Внимание!

Перед тем как приступить к оформлению 3-НДФЛ на возмещение НДФЛ за квартиру, советуем ознакомиться со статьей номер 220 Налогового кодекса России, которая поможет налогоплательщику убедиться в том, что он действительно по закону может получить , либо наоборот понять, что данного права у него нет.Физическому лицу потребуется указывать данные на титульной странице формы 3-НДФЛ, на листе, озаглавленном как сведения о суммах налога, подлежащие возврату из бюджета (это раздел под номером один), на странице, требующей внесения информации о размерах налогооблагаемой базы (это второй раздел), а

Получение вычета

Что необходимо здесь знать о вычете у налогового агента в отчетном году и как писать заявление?

Для его получения у официального работодателя необходимо следовать следующей инструкции:

- Собрать пакет документов. Его перечень зависит от вида (на покупку жилища, лечение или обучение себя и своих близких).

- Составить заявление и представить его в инспекцию. К составленному заявлению приложить собранный пакет документации, подтверждающей точность указанных в заявлении данных.

Заявление составляется на специальном бланке, утвержденном законодательными актами. В нем необходимо отразить следующую информацию:

- кому направляется заявление (наименование ведомства);

- кто направляет заявление (фамилия, имя, отчество, паспортные данные, адрес регистрации, ИНН и контактный номер телефона);

- год возникновения права;

- сумма вычета (в цифрах и прописью);

- год использования;

- наименование работодателя (его ИНН, КПП и адрес), у которого будет использоваться вычет;

- дата и подпись заявителя;

- список приложений.

Заявление заполняется по специальному шаблону

- Дождаться окончания проверки заявления (срок проверки— месяц). Как правило, когда уведомление готово, сотрудники звонят по контактному номеру и сообщают о готовности. Оно может быть готово и раньше, поэтому лучше принимать звонки от представителей таких ведомств. Кроме того может быть запрошена дополнительная информация или документация, отсутствие которой будет являться поводом для отказа.

- Получить уведомление. Необходимо внимательно проверить правильность и точность указанных в уведомлении сведений.

- Отнести его на работу и написать заявление на имя начальника. В заявлении написать о том, что на основании уведомления (указать номер и дату) сотрудник претендует на получение вычета из зарплаты.

Таким образом, процедура получения вычета у работодателя достаточно несложная и не занимает много времени. Кроме того, представить заявление в инспекцию можно несколькими способами:

- лично;

- через представителя;

- с помощью почтовой связи;

- с помощью личного кабинета на официальном сайте налог.ру.

Последний способ позволяет экономить не только время, но и финансовые затраты на составление документа и проезд.

Отражение в 3 ндфл

Кроме того, что можно выбрать любой из описанных выше способов получения данной преференции, можно их комбинировать. Разберемся, код 311 в справке 3 ндфл что значит. Поскольку 3 ндфл заполняется на основании данных, указанных в 2 ндфл, то все сведения переносятся. Коды 311 и 312 в декларации 3 ндфл означают факт использования вычета у агента. При этом речь идет об имущественном вычете.

Код 311 в отчете 3 ндфл указывается в величине, израсходованной у работодателя сумме на покупку или постройку жилища. То есть, если сотрудник купил дом и получил уведомление для представления на работу, он заполняет данную строку. При этом в строке пишет сумму, которая указана в 2 ндфл в разделе вычетов.

При заполнении отчетности данные о вычете переносятся в отдельную строку

Код вычета 311 указывается в декларации 3 ндфл в листе Д1 (строка 180).

Что значит код 312 в справке 3 ндфл? Он означает то, что имущественный вычет также был использован в сумме процентов, направленных на погашение ипотеки.

Таким образом, помимо традиционного способа получения вычета (представления декларации) с 2021 года появился и иной способ — его получение у работодателя. Заявитель вправе сам выбрать удобный ему способ, а также может их комбинировать.

Действующим законодательством предоставляется возможность возврата уплаченного НДФЛ через вычет у налогового агента, в роли которого выступает работодатель. Узнаем, как воспользоваться этим правом.

Вычеты по НДФЛ предоставляются в различных ситуациях – при приобретении жилья и оформлении ипотеки (имущественные), обучении, лечении (социальные), услугам, оказываемым по договорам ГПХ, например, при получении гонораров за создание литературных, скульптурных или иных произведений (профессиональные). Даже наличие детей дает возможность снизить налоговую базу по НДФЛ, оформив стандартный вычет по заявлению работодателю.

helpmsk24.ru

- Рассчитываем налогооблагаемую базу.

НДФЛ В Листе Д1 необходимо также выбрать признак налогоплательщика (030).

+ 800 000 руб.) x 20% = 340 000 руб.

01 Собственник объекта жилья, в отношении которого заявляется имущественный вычет по НДФЛ 02 Супруг собственника объекта 03 Родитель несовершеннолетнего ребенка – собственника объекта 13 Плательщик, заявляющий имущественный вычет по расходам, связанным с приобретением жилья в общую долевую собственность себя и своего несовершеннолетнего ребенка (детей) 23 Плательщик, заявляющий имущественный вычет по НДФЛ по расходам, связанным с приобретением жилья в общую долевую собственность супруга и своего несовершеннолетнего ребенка (детей) Код бюджетной классификации 3-НДФЛ В поле «020» Раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» отметьте код бюджетной классификации (КБК) налоговых доходов, который используется для группирования статей государственного бюджета.

Переходим к разделу «Имущественные налоговые вычеты». В данной статье будет приведена пошаговая инструкция по заполнению декларации 3-НДФЛ в 2021 году. Налогоплательщики смогут узнать, из каких листов должна состоять поданная ими на проверку декларация, каким образом заполняется документ, а также некоторые немаловажные детали, которые необходимо учесть для возврата подоходного налога за квартиру.

- Ссылка на заполненную налоговую декларацию.

- Ссылка на программу 2021 года для оформления 3-НДФЛ.

- Ссылка на бланк 3-НДФЛ за 2021 год.

Социальные вычеты, предоставленные налоговым агентом: коды

ФНС утверждены коды налоговых вычетов в специальной таблице, группирующей их по категориям. Этими трехзначными цифровыми комбинациями обозначают вычет, т. е. сумму, на которую можно обоснованно уменьшить и размер налоговой базы, и сумму начисляемого на нее налога. Код вычета, уже предоставленного работодателем в отчетном году, проставляют при заполнении п. 4 раздела отчетной формы налогового агента – справки 2-НДФЛ.

Т.е. подобным кодом подтверждают суммы затрат, понесенных на различные нужды. Например, код 320 означает затраты на собственное обучение или очное образование брата/сестры в возрасте до 24 лет, а код 321 – расходы на очное обучение детей.

Шифры вычетов на медицинские услуги также строго разграничены – 324 присваивается затратам на мед/услуги и покупку лекарственных препаратов, а 326 – на затраты по дорогостоящему лечению в ЛПУ.

Кодом 325 зашифровывают расходы на личное страхование. Вычет у налогового агента по коду 327 означает произведенные расходы по пенсионным взносам, перечисленным в соответствующие негосударственные фонды. Цифрой 328 кодируют суммы выплаченных дополнительных взносов на накопительную часть пенсии.

Когда можно получить вычет

Налоговые вычеты можно получить:

- после завершения года, в котором возникло право на вычет;

- не дожидаясь окончания года.

Используя первый вариант, заявителю придется:

- запросить у работодателя справку о доходах за год – ф. 2-НДФЛ;

- собрать документы, подтверждающие произведенные расходы;

- составить декларацию 3-НДФЛ;

- представить сформированный пакет документов в ИФНС.

После проверки документов в ИФНС, сумма вычета в полном объеме (или объеме, равном уплаченному за год налогу) будет перечислена на счет заявителя.

Выбирая этот вариант, необходимо правильно отразить все сведения из справки 2-НДФЛ, касающиеся уже полученных у работодателя вычетов, в декларации. Они аккумулируются в 4 разделе справки. Например, там может быть указана сумма стандартного вычета на ребенка, профессиональные, имущественные вычеты и т.д. Эти сведения должны быть отражены, как вычет у налогового агента в 3-НДФЛ, поскольку его использование сказывается на размере налоговой базы. Учесть полученный стандартный или иной вычет необходимо, заполнив соответствующий ему лист декларации и зафиксировав его сумму в расчете вычета, по которому оформляется 3-НДФЛ. Как заполнить декларацию 3-НДФЛ, вы можете прочитать в нашей статье, опубликованной ранее, а в рамках текущей публикации мы подробнее остановимся на втором способе получения вычета.

Можно оформить вычет в текущем году сразу после понесенных затрат. Например, для получения вычета на лечение в таком случае отпадает необходимость составления декларации 3-НДФЛ, не потребуется справка 2-НДФЛ, придется лишь подтвердить расход соответствующими документами и представить их в ИФНС вместе с заявлением по форме КНД 1112518 о подтверждении права налогоплательщика на предоставление социального вычета. Подать документ в ИФНС можно лично, почтовым отправлением или электронно (из личного кабинета налогоплательщика на сайте ФНС).

В течение месяца с момента подачи документов ИФНС выдаст уведомление о праве на вычет с указанием работодателя, который будет реализовывать это право работника. Физлицу следует в произвольной форме написать заявление налоговому агенту на имущественный вычет и передать оба документа в расчетную группу бухгалтерии своего работодателя.

На этом основании работодатель, как налоговый агент, с месяца, в котором было подано заявление, перестанет удерживать НДФЛ с зарплаты сотрудника до тех пор, пока не закончится рассчитанная сумма вычета. Распространяется право на вычет только на доходы текущего года. Если сумма уплаченного налога окажется меньше, чем сумма вычетов, то в следующем году можно вновь заявить в ИФНС, повторив описанный алгоритм.

Таким образом, сотрудник реализует право на налоговый вычет в отчетном году, уменьшая облагаемую базу своих доходов и оформляя при этом минимум документов.

Бесплатная консультацияЮриста:ПО НАЛОГОВЫМ ВОПРОСАМ

Пример: Набрал займов в МФО из-за ремонта квартиры и лечения болезни. Поздно понял что это неподъемные займы для меня. Звонят, угрожают различными способами воздействия. Как быть? Москва Санкт-Петербург Нажимая кнопку ОТПРАВИТЬ, вы принимаете условия Отправить Отправить

Правительства Москвы

Министерства юстицииРоссийской Федерации

Роспотребнадзора Последние вопросы Полное комплексное обслуживание С момента обращения к нам и до полного решения вопроса мы готовы сопровождать своих клиентов, оказывая им необходимые услуги и консультации.

Бесплатный детальный анализ ситуации Наши специалисты детально изучат Вашу ситуацию, ознакомятся со всеми имеющимися документами, составят четкую картину проблемы. Работа на результат Мы заинтересованны в успехе Вашего дела! Ваши победы — наши победы. Мы ориентированные исключительно на результат.

Составление документов При необходимости юристы нашей компании возьмут на себя составление всех необходимых документов, для положительно решения дела. Бесплатная проработка вариантов Только после детального анализа имеющихся документов, погружения в сложившуюся ситуацию – мы сможем проработать пути решения и целесообразность их применения.

Подача документов Берем все на себя. Составление. Сбор необходимого пакета документов.

Код вычета 311 в справке 2-НДФЛ

За ошибки в кодах вычетов в 2-НДФЛ грозит штраф. Код вычета 311 в справке 2 НДФЛ обозначает имущественный вычет. В статье – расшифровка кода вычета 311 и отчетность НДФЛ бесплатно для скачивания.

Читайте в статье:

- Кому важно знать кодировку вычета

- Чем опасны ошибки

- Код 311 — имущественный

- Кому не важна кодировка

ПЕРЕЕЗД С «1С» НА «БУХСОФТ» Перенести данные из Вашей «1С» теперь легко! «БухСофт» переносит все данные без потерь и делает проверку!

Внимание! Правильно заполнить сведения о доходах и отчитаться по ним в налоговую вам помогут следующие документы. Скачивайте бесплатно:

Бланк новой 2-НДФЛ 2019Скачать бесплатно Образец заполнения формы 2-НДФЛСоответствует всем требованиям законодательства Бланк справки о доходах и суммах налога физического лицаСкачать бесплатно Справочник ставок НДФЛ в 2021 годуВсе ставки в одном файле. Скачать бесплатно Руководство по заполнению 2-НДФЛ в 2021 годуПоможет избежать ошибок. Узнайте все нюансы

Программа БухСофт подготовит справки 2-НДФЛ для сдачи в налоговую с учетом всех изменений законодательства на актуальном бланке. Форма будет протестирована всеми проверочными программами ФНС. Попробуйте бесплатно:

Заполнить 2-НДФЛ онлайн

Вычет по НДФЛ – это сумма, на которую физлица – налоговые резиденты РФ могут уменьшить свои доходы, облагаемые налогом по ставке 13%. В числе вычетов, установленных Налоговым кодексом – стандартные, профессиональные, имущественные, социальные, инвестиционные.

Кто не получит право на вычет по коду 311

Налоговая служба не одобрит имущественный вычет под кодам 311, если вы:

- не считаетесь налоговым резидентом России;

- покупаете жилплощадь или землю под застройку за пределами территории РФ;

- не можете подтвердить проведение сделки купли-продажи объекта;

- уже использовали свое право на 2 млн рублей и получили вычет ранее;

- приобрели имущество у родственника;

- получили жилье в наследство или по дарственной;

- не получали доходы или заработную плату, с которой был бы удержан подоходный налог 13%;

- не проводили расчет по сделке и не являетесь владельцем объекта или законным супругом покупателя.

Кому важно знать код вычета НДФЛ 311

Под вознаграждениями физлицам понимаются следующие денежные и неденежные суммы, полученные ими от фирм, предпринимателей или «самозанятых» частнопрактикующих лиц.

- Выплаты и передача имущества по трудовым договорам в качестве оплаты труда.

- Выплаты по ГП договорам – в качестве вознаграждение исполнителям за выполнение услуг либо работ.

- Лицензионные платежи по лицензионным договорам с обладателями прав на интеллектуальную собственность.

- Выкупные платежи обладателям прав на интеллектуальную собственность по договорам на отчуждение исключительных прав.

- Выплаты авторам произведений по договорам с ними.

В перечисленных ситуациях юрлица, ИП и «самозанятые» частнопрактикующие лица должны исполнять обязательства налоговых агентов, а именно:

- рассчитать налог, удержать его из вознаграждений или иных денежных выплат физлицам и уплатить налог в бюджет;

- отчитаться по выплатам, а также по суммам удержанного и перечисленного налога.

В рамках своих обязанностей налоговые агенты сдают в инспекцию:

- расчет по форме 6 НДФЛ:

Расчет по форме 6-НДФЛ можно сформировать в программе БухСофт в 3 клика. Он составляется всегда на актуальном бланке с учетом всех изменений закона. Расчет программа заполнит автоматически. Перед отправкой в налоговую инспекцию форма будет протестирована всеми проверочными программами ФНС. Попробуйте бесплатно:

6-НДФЛ онлайн

- справки по форме 2 НДФЛ:

Код вычета 311 и иные кодировки вычетов и доходов применяют при заполнении отчетов в налоговую, перечисленных в таблице 1.

Таблица 1. Коды в налоговой отчетности

| № п/п | Кто применяет код | Случаи применения кода | Вид отчетности |

| 1. | Налоговые агенты ( частнопрактикующие лица) | При оформлении справок по форме 2 НДФЛ – когда предоставляют вычеты физлицам, получившим от них облагаемые вознаграждения | |

| 2. | Физлица | При заполнении декларации по форме 3 НДФЛ – когда декларируют доходы, с которых не удержан НДФЛ, или получают вычет через налоговую инспекцию | |

| 3. | Налоговые агенты ( частнопрактикующие лица) | При оформлении расчетов по форме 6 НДФЛ – когда отчитываются о суммах вознаграждений физлицам и суммах удержанного налога |

Код налогового вычета 311 — имущественный

По коду вычета 311 или 312 заявляют имущественный вычет при совершении операций, перечисленных в таблице 2.

Таблица 2. Код налогового вычета 311 – имущественный

| Код вычета | Сумма, уменьшающая базу по налогу | Максимальный лимит по льготе |

| 311 | Оплаченные расходы на:

| 2 млн р. |

| 312 | Оплаченные проценты по кредитам, полученным на:

| 3 млн р. |

Уменьшить базу по налогу на суммы из таблицы 2 по коду вычета 311 или 312 могут физлица, которые:

- Считаются резидентами России – то есть за последние 12 месяцев до даты обращения за вычетом находились в стране 183 для или более.

- В году, когда оформлена операция, получили доходы, облагаемые НДФЛ под 13%.

- Заключили сделку по покупке или займу с невзаимозависимым лицом.

- Оплатили расходы по сделке собственными средствами.

Пример

Водитель ООО «Символ» с точки зрения НДФЛ считается российским резидентом, его зарплата – 50 000 р. в месяц. В 2021 году он приобрел за свой счет студию в г. Сочи за 1 200 000 р. и сделал в ней ремонт, оплатив:

- материалы стоимостью 200 000 р.,

- работу ремонтной бригады стоимостью 300 000 рублей.

Для покупки жилья водитель взял в банке кредит , проценты по которому в тот же год уплачены в сумме 100 000 р. Получается, что водитель может получить имущественный вычет в суммах:

- 1 700 000 р. (1 200 000 р. + 200 000 р. + 300 000 р.) – по расходам на покупку студии;

- 100 000 рублей – по расходам на выплату процентов.

Уменьшить базу по налогу водитель может, обратившись либо к своему работодателю, либо в налоговую инспекцию. В любом случае сумма, уменьшающая базу по налогу – это 1 800 000 р. (1 700 000 р. + 100 000 р.). То есть вернуть налог водитель может в сумме 234 000 р. (1 800 000 р. х 13%).

Декларация 2021 код 311

Бесплатная консультация по телефону Содержание – Предпринимательское право – Вычет у налогового агента в отчетном году код 311 2021Вычет у налогового агента – это сумма вычета у работодателя, если получали не в налоговой, а у работодателя по разрешению налоговой.Расходы по погашению процентов по кредитам.

Проценты по кредитам за все годы — это сумма процентов, уплаченная с момента заключения кредитного договора за все годы.

Вычет по предыдущим годам по декларации у нас 0 и все остальные окошки 0. Если заполняем не первый раз.

Стоимость договора не меняем (окно «стоимость объекта/доли»). Вычет по предыдущим годам по декларации берем из строки 2.8 всех прошлых деклараций. (Если есть декларация только за прошлый год, то из нее можно рассчитать эти данные.

Нужно из суммы договора (не более 2 млн), вычесть строку 2.10 декларации за прошлый год). Вычет у налогового агента – это сумма вычета у работодателя, если получали не в налоговой, а у работодателя по разрешению налоговой.Доход от производственной деятельности за 2009 год составил 800 000 руб.

Документально подтвержденные расходы, связанные с извлечением данного дохода, составили 300 000 руб.

При подаче налоговой декларации по НДФЛ за 2009 год ИП Васюков В.В. написал заявление о предоставлении ему профессионального налогового вычета в размере 20% от суммы полученного дохода.

Таким образом, сумма предоставленного предпринимателю профессионального вычета составит (900 000 руб.

Что такое справка 2-НДФЛ

Действующее законодательство накладывает довольно серьезные обязательства в части уплаты налога на доход физ. лица (НДФЛ). Такое отчисление в бюджет предписано делать практически с любого дохода. Работодатель в обязательном порядке должен представить справку по форме 2-НДФЛ в налоговую инспекцию. Эта справка необходима для контроля отчислений. Она должна:

- составляться в завершение финансового периода;

- содержать исчерпывающие сведения о доходах;

- предоставляться на специальном бланке;

- составляться на работника индивидуально.

2-НДФЛ содержит сведения о доходах суммой, а также соответствующие им коды. Кроме того, там прописываются и налоговые вычеты.

Вычет по налогу

Это средства, которые государство возвращает с уплаченных налогов. Они в какой-то степени компенсируют определенные виды расходов, снижают налоговую нагрузку. Существуют следующие виды:

- на приобретенное имущество и стандартный;

- на открытие инвестиционного счета и социальный;

- связанный с извлечением дохода (профессиональный).

Чтобы получить стандартный вычет, прилагать усилия практически не придется. Достаточно сообщить об этом своем желании бухгалтеру предприятия. Подобные выплаты подразумевают возврат налога, начисленного с доходов, которые были потрачены на содержание несовершеннолетних детей (их воспитание). Кроме того, стандартный вычет полагается тем, кто потратился на образование и лечение. Право на получение профессионального вычета имеют люди, которые непосредственно вкладываются в деятельность (авторы, предприниматели, нотариусы). Имущественный предполагает возврат части средств, потраченных на покупку недвижимости.

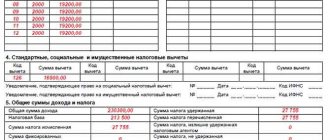

Что означают коды вычета 126-133?

Данное значение встречается, главным образом, в справках по форме 2-НДФЛ. Раньше вместо этого и других чисел использовались значения 114, 115, 116 и так до 125-ти. Однако, они были отменены вышеуказанным Приказом ФНС.

Получить налоговый вычет по этому основанию могут исключительно те лица, у которых на попечении находится ребенок. Причем законом разделяются биологические родители и опекуны:

- Значения 126, 127, 128 и 129 созданы для родителей в их стандартном понимании и усыновителей;

- Коды с 130 по 133 включительно разработаны для опекунов, попечителей и приемных родителей.

Справка: юридически усыновители и опекуны/приемные родители — хоть и близкие, но все-таки разные правовые формы опекунства. Усыновители принимают родительские права на всю жизнь, т.е. ребенок буквально становится членом семьи. Приемные родители или опекуны — это те лица, которые заключили контракт с органами опеки, родительскими правами они обладают лишь до момента совершеннолетия ребенка.

Вычет производится только с заработной платы физического лица, и только по достижению 280 тысяч рублей дохода в год. Сумма вычета колеблется между 1 400 и 12 000 рублей в зависимости от количества детей, их статуса (инвалид или здоровый), правовой формы опекунства и т.д.

На вопрос, куда поставить код, можно ответить так: в строке со значением 2000, т.к. вычет производится с зарплаты. Получать выплаты можно ежегодно вплоть до совершеннолетия ребенка.

В каком случае заполняется поле 311 в справке 3-НДФЛ

Физлицо имеет право обратиться в ИФНС и получить у нее подтверждение на применение имущественного вычета сразу при удержании налога ежемесячно. Такое подтверждение выдается контролирующим органом на один год.

Поэтому в начале каждого года, если сумма имущественного вычета не использована до конца, налогоплательщикам НДФЛ приходится подавать в ИФНС декларацию по форме 3-НДФЛ, чтобы получить новое подтверждение.

Подобная ситуация складывается, когда налогоплательщик ранее производил возврат НДФЛ в связи с применением имущественного вычета, и заново подает заявление в новом году.

Использование в предыдущих годах имущественного вычета, при запросе его в новом году должно обязательно отражаться в 3 НДФЛ.

Законодательством предусмотрен следующий код, который должен применяться при отражении имущественных вычетов при оформлении справки 2 НДФЛ: 311 — при отражении использованных сумм на приобретение или строительство объектов недвижимости в качестве имущественного вычета.

Данный код используется налоговым агентом при заполнении справки 2 НДФЛ, когда на основании документа ИФНС работнику ежемесячно предоставлялись суммы данного вычета.

При этом обязательно рядом с данным вычетом необходимо отражать номер документа-подтверждения, который дает работнику право воспользоваться такой возможностью.

Внимание! По данным отраженным в справке 2 НДФЛ налогоплательщик заполняет декларацию 3 НДФЛ. Суммы ранее предоставленных имущественных вычетов нужно внести в соответствующие графы листа Д1 Это пункт 2.5 строка 180 для вычета 311.

Возврат налога через бухгалтерию

Официально трудоустроенный налогоплательщик имеет право возвращать НДФЛ ежемесячно через налогового агента. Для этого в ФНС нужно писать заявление о подтверждении имущественного вычета. Такой документ выдается сроком на один год.

Построить или приобрести свое жилище сейчас недешево. Поэтому выбрать всю сумму, подлежащую возврату, за отчетный год сложно. После истечения годового периода нужно получить новое подтверждение. Это значит, что ФЛ ежегодно следует подавать декларацию 3-НДФЛ, где проставляется код — 311 и фиксируются суммы, с которых уже получен возврат подоходного налога.

Внимание! Неважно, как ФЛ возмещает свои траты – через ФНС или работодателя, писать заявление на вычет и декларировать доходы нужно в обоих случаях.

Примененные налоговые возвраты отражаются в отчетной документации организации – справке 2-НДФЛ. Здесь они имеют кодировку 311. Код предназначен для отражения сумм, затраченных на возведение или покупку собственного жилья. В соответствии с ними производится перераспределение НДФЛ.

Шифр проставляется в справочных документах при ежемесячном получении имущественного вычета на основании полученного от ФНС подтверждения. Это означает, что денежные средства в размере 13% заработка, будут возвращаться налогоплательщику каждый месяц в течение года. Для получения подтверждения на следующий год, сдается налоговая декларация, заполненная в соответствии с выданной справкой 2-НДФЛ.

Как уже говорилось выше, код 311 применяется бухгалтерией предприятий для шифрования полученных сотрудником налоговых вычетов в отчетном году. Он проставляется в четвертом разделе документа. А рядом с ним указывается оставшаяся сумма, с которой может быть совершен возврат налога.

Чуть ниже заносятся данные о подтверждающей право имущественного вычета бумаге, выданной налоговой. Здесь указываются порядковый номер, дата получения документа и индивидуальный код ФНС.

Важно! Налоговый возврат будет предоставлен только с того числа, которое указано в справке-подтверждении.

Стоит заметить, что для получения денежных средств по коду 311 ваш заработок за год не должен быть более 280 тысяч рублей. Свыше этой суммы возврат подоходного налога невозможен.

Что писать в строке 311

Код 311 используется налоговым агентом при заполнении на работника справки 2 НДФЛ, если в течение отчетного года сотруднику предоставлялся имущественный вычет. В разделе 4 справки 2 НДФЛ проставляется код вычета, а рядом общая сумма предоставленной льготы по нему.

Внизу необходимо внести реквизиты документа подтверждения, выданного ИФНС работнику и предъявленного им своему работодателю. Реквизиты включают номер документа, дату его выдачи, а также код ИФНС, осуществившей его выдачу.

Нужно помнить, что если вычет предоставляется на основании подтверждения работодателем с даты, стоящей на документе. Если документ датирован февралем, то использование имущественного вычета по данному бланку в январе не допускается.

Рассмотрим на примере.

Иванов И. И. в марте 2021 года предоставил своему работодателю подтверждение №49 от 15 марта 2021 года на право применение имущественного в связи с покупкой жилья общей суммой 1500,00 млн. рублей.

Его зарплата за январь февраль составила 45,00 тыс. рублей, март — декабрь 210,00 тыс. рублей.

Рассчитаем имущественный вычет Иванова И.И. за 2021 год.

Общая сумма дохода за 2021 году в компании составит 255,00 тыс. рублей.

Так как подтверждение было выдано работнику ИФНС в марте, начать применять вычет он имеет право только с марта. 210,00 тыс. рублей не превышает 1500,00 тыс. рублей заявленных в Подтверждении ИФНС, поэтому вся эта сумма (210,00 тыс рублей) является имущественным вычетом.

В справке 2 НДФЛ работодатель в разделе 4 отразит следующее:

- код 311 210000, и указать, например, “Подтверждение №49 от 15 марта 2021 года от ИФНС 4401”.

На основании справки 2-НДФЛ работник при заполнении декларации 3 НДФЛ листа Д1 отражает:

- Строка 120 (пункт 1.12) — общая сумма вычета, в нашем примере это 1500000 руб.;

- Строка 180 (пункт 2.5) — сумма предоставленного вычета по справке, в нашем примере это 210000 руб.

- Строка 230 (пункт 2.10) — сумма вычета, переходящая на следующий год, в примере это 1500000-210000=1290000 руб.

Получение имущественного вычета в ФНС в 2019 году

При возврате подоходного налога раз в год через ФНС, декларация заполняется на основании выданных справок 2-НДФЛ. Для внесения кода 311 предназначена строка 180 пункта 2.5. Находятся упомянутые графы на листе Д1.

Декларирование доходов по форме 3-НДФЛ предусматривает не только предоставление имущественных возвратов, но и общий отчет по уплаченным налогам в пользу государства. Этот отчет в обязательном порядке должны подавать следующие лица:

- ФЛ, ведущие свою деятельность в статусе ИП и самостоятельно исчисляющие и уплачивающие подоходный налог. К ним также относятся частные нотариальные и адвокатские конторы.

- Люди, имеющие гражданство РФ, но получающие финансовое вознаграждение от зарубежных фирм.

- ФЛ, имеющие дополнительные доходы от продажи неиспользуемой собственности или ее передачи другим лицам на условиях аренды. К этой категории относят получение дорогих подарков или лотерейных выигрышей.

Важно! Право на возврат НДФЛ возникает только с года, когда была приобретена жилая собственность путем покупки, самостоятельного возведения или участия в долевом строительстве. Переносить вычет на предшествующие годы разрешается только пенсионерам.

При получении имущественного вычета по коду 311 декларация 3-НДФЛ подается за весь календарный год. Это значит, что налог будет возвращен общей суммой с момента возникновения права на собственность. Расчет подается после истечения налогового года. Сроки, установленные для подачи декларации на стандартных условиях, при получении только имущественного вычета могут не соблюдаться. Этот документ можно сдать и после 30 апреля.

Возврат НДФЛ, получаемый путем оформления налоговой декларации не имеет срока давности. То есть можно получить вычет, как спустя 12 месяцев, так и по истечении нескольких лет. Такое право ограничивается тремя предшествующими годами. Это означает, что купив квартиру в 2010 году, а подав документы на вычет только в 2019 году, вы можете вернуть подоходный налог только за 2021, 2017 и 2021 годы.

В каком случае заполняется строка 312

Законодательством установлено, что в состав имущественного вычета могут включаться проценты, погашенные налогоплательщиком банку по ипотечному или иному кредитному договору.

Для использования этих сумм в качестве вычета сотруднику нужно запросить в банке справку о суммах погашенных в течение года процентах, заполнить декларацию 3 НДФЛ, и в случае отсутствия достаточного дохода для возврата за прошедший год сумм НДФЛ, перенести суммы погашенных процентов на следующий год.

При этом сотрудник может использовать данную льготу сразу же на основании подтверждения налоговой, или по окончании следующего года заявить о возврате в связи с применением имущественного вычета.

Если работник выберет первый вариант, то его работодатель при заполнении справки 2 НДФЛ по окончании года, должен будет применять специальный код 312 — при отражении использованных сумм на погашение процентов по ипотечным и иным кредитным договорам при приобретении недвижимости.

Данное подтверждение так же как и в предыдущем случае оформляется только на один год. Чтобы оставшиеся суммы можно было использовать как льготу в последующие годы, сотруднику нужно опять подавать в ИФНС 3-НДФЛ. К ранее заявленным сумма вычета, физлицо может добавить проценты, погашенные им в последующие годы.

Внимание! Суммы вычета отраженные под кодом 312 должны отражаться в декларации 3 НДФЛ. Их нужно вписывать в пункт 2.9 строка 220, который располагается на листе Д1 данного отчета.

Что писать в строке 312

Если работнику согласно предоставленного уведомления из ФНС предоставляется вычет по процентам, уплаченным в связи с ипотечным кредитованием, то ответственное лицо при оформлении справки 2-НДФЛ должен использовать имущественный вычет 312. Так, при внесении сведений в раздел 4 бланка справки, необходимо проставить данный код, а напротив него указать общую сумму предоставленной по нему льготы за год.

Кроме этого закон требует, чтобы в этом же разделе ниже были указаны реквизиты уведомления, выданного ФНС о праве на данную льготу — порядковый номер, дата выдачи и код ФНС, которая ее произвела.

Нужно помнить, что предоставлять вычет можно только с того месяца, который указан в уведомлении. Установка льготы «задним числом» не допускается. Если одновременно предоставляется льгота и по покупке жилья, и по процентам, то вторая не начнет действовать до тех пор, пока не будет полностью израсходована первая.

Рассмотрим заполнение документов. Согласно уведомлению, общая сумма вычета — 286500 руб, в предыдущие годы не предоставлялась. За отчетный год сумма использованного вычета — 198756 руб. Эта цифра проставляется вместе с кодом 312 в таблице в разделе 4 справки 2-НДФЛ.

Ниже под таблицей необходимо указать сведения об уведомлении. Например, это будет документ №313 от 10.06.2018 г., выдана ФНС № 2316.

При заполнении декларации 3-НДФЛ на листе Д1 необходимо:

- Строка 130 (пункт 1.13) указывается общая сумма уплаченных процентов — в нашем случае это 286500 руб.

- Строка 190 (пункт 2.6) — сюда переносится из справки 2-НДФЛ сумма предоставленного вычета по коду 312. В примере это 198756 руб.

- Строка 240 (пункт 2.11) — сюда вписывается остаток вычета, если он не полностью израсходован в данном году. В нашем примере сюда необходимо внести: 286500-198756=87744 руб.

Как действовать, если отчет не прошел проверку?

Отчет может не пройти проверку по причине наличия ошибок. В этом случае ФСС отправляет в адрес компании отрицательный протокол. Если организация получила этот протокол, отчет считается несданным. Бухгалтеру нужно убрать все недочеты, а затем снова отправить документ. Дата отправки бумаги — дата принятия ее фондом. Фонд принимает документ только после того, как он прошел все этапы проверки.

Если документ принимается ФСС только после 25 числа, компания привлекается к ответственности. В частности, назначается штраф в объеме 5% от начисленных взносов за отчетное время. Минимальный размер штрафа – 1 000 рублей. Соответствующее указание содержится в пункте 1 статьи 26.30 ФЗ №125.

Вопрос: Нужно ли организации — участнику пилотного проекта отражать в форме 4 — ФСС выплату работнице пособия по беременности и родам? Посмотреть ответ