Какие НПА регулируют заполнение оборотно-сальдовой ведомости по счету

Исторически термин «оборотно-сальдовая ведомость» в нормативно-правовых актах РФ не закреплялся — фактически он используется неофициально. Однако соответствующий документ широко распространен на практике.

Применение оборотно-сальдовых ведомостей косвенно предопределено положениями ст. 10 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Данный НПА предусматривает, что:

- сведения, отражаемые в первичных документах, должны регистрироваться и накапливаться в регистрах бухучета (п. 1 ст. 10 закона № 402-ФЗ);

- в структуре регистра бухучета должна присутствовать группировка объектов бухучета, а также величина денежного измерения соответствующих объектов;

- формы соответствующих регистров для частных экономических субъектов утверждаются руководством, для государственных — бюджетными НПА.

Тот факт, что в качестве регистра бухучета используется именно оборотно-сальдовая ведомость, можно связать, прежде всего, с правовой традицией, сформировавшейся еще в Советском Союзе.

Так, в письме Минфина СССР и Центрального статистического управления СССР от 20.02.1981 № 35 в качестве регистров бухгалтерского учета рекомендовано использовать как раз таки оборотные ведомости — по основным, синтетическим счетам, а также субсчетам.

Другой значимый фактор, предопределяющий использование современными предприятиями обороток, — издание Минфином России приказа от 28.12.2001 № 119н, которым ведомство утвердило методические указания, касающиеся бухгалтерского учета материально-производственных запасов российских предприятий. В положениях данного НПА использются 2 понятия:

- оборотная ведомость — источник, в котором фиксируются суммы приходов и расходов, коррелирующих с движением товаров или материалов на складе, остатки на начало и конец отчетного месяца, а также соответствующие им суммы на синтетических счетах и субсчетах;

- сальдовая ведомость — документ, который в целом соответствует оборотной, но в нем не фиксируется приход и расход товаров или материалов.

В силу наличия данных НПА, а также в ходе практики документооборота в деловом и бухгалтерском сообществе РФ постепенно получили распространение более или менее общепризнанные форматы оборотно-сальдовых ведомостей, структуру которых мы рассмотрим далее.

Есть еще один значимый фактор для составления обороток российскими предприятиями. ФНС довольно часто истребует их при проверках — как при традиционном взаимодействии с налогоплательщиками, так и в рамках инновационных способов коммуникации с фирмами, таких как налоговый мониторинг.

В частности, в п. 8 приказа ФНС России от 07.05.2015 № ММВ-7-15/184 указано, что в регламенте информационного взаимодействия между налогоплательщиком и ФНС должно быть зафиксировано обязательство первого по представлению в ФНС оборотно-сальдовых ведомостей в рамках налогового мониторинга.

Правомерен ли штраф за непредставление ОСВ налоговикам? Ответ на этот вопрос, подкрепленный аргументами из правоприменительной практики вы найдете в КонсультантПлюс:

Если у вас еще нет доступа к правовой системе, пробный полный доступ к системе можно получить бесплатно.

Забалансовые счета в 1С: Бухгалтерии ред. 3.0

Опубликовано 26.08.2020 09:11 Автор: Administrator Мы постоянно говорим о балансовых операциях и как-то напрасно обделяем вниманием счета забалансового учета. А ведь, к сожалению, многие бухгалтеры слышали о них в последний раз лишь на скамье университета. Грамотно оформленные забалансовые счета предназначены для учета объектов, не принадлежащих организации, но временно находящихся в ее распоряжении. Именно эта информация позволяет провести более точный анализ кредитоспособности компании, определить ее финансовую стабильность. О том, что из себя представляют забалансовые счета, какой порядок их применения поговорим в этой статье.

Что такое забалансовые счета?

Забалансовые счета не включаются в баланс. Отсюда и их название – забалансовые. Прописав в учетной политике, предприятие может открывать самостоятельно свои забалансовые счета.

В программе 1С: Бухгалтерия предприятия имеется 11 забалансовых счетов. Убедимся в этом, зайдя раздел «Главное» — «План счетов». Находятся они в конце списка основных счетов учета.

Забалансовые счета условно можно разделить на группы:

• Для учета имущества (001, 002 и др.);

• Для учета обязательств (007, 008, 009);

• Для учета прочего имущества (003)

Откройте любой забалансовый счет для просмотра. В нем установлен флажок – «забалансовый» и определены субконто, которые пользователь заполняет при вводе операции.

Открыв план счетов из раздела «Главное» — «План счетов», пользователю видны субконто, установленные для конкретного забалансового счета.

Рассмотрим некоторые счета.

Счет 001 – на нем ведется учет арендованных ОС. Например, аренда склада, магазина, автомобиля, имущества. Рекомендуется вести раздельный учет арендованных основных средств на территории РФ и за ее пределами, выделив для этого отдельные субсчета – 001.1 и 001.2. На этом счете также учитывают одну их операций налоговых агентов по НДС.

Счет 002 – предназначен для учета ТМЦ, принятых на ответственное ранение. Это может быть ранение по договору, хранение реализованных материальных ценностей, которые покупатель не забрал и другие ситуации, например, возврат недоброкачественного товара поставщику.

Счет 003 – на данном счете ведется учет принятого в переработку давальческого сырья и материалов.

Счет 004 – на нем учитываются товары, принятые на комиссию, в разрезе контрагентов и номенклатуры.

Счет 005 – предназначен для учета подрядчиком оборудования, переданного ему для монтажа.

Счет 006 – БСО – бланки строгой отчетности. Это могут быть различные подарочные сертификаты, бонусные карты магазина, бланки путевок, билеты, талоны, дипломы, абонементы и т.п.

Счет 007 – предназначен для ведения учета по суммам списанной дебиторской задолженности. Если в течении 5 лет контрагент-дебитор не рассчитался по своим обязательствам, то такая задолженность списывается на убытки предприятия с параллельным отображением на забалансовом счете.

Счет 008 – на нем учитывает суммы обеспечения обязательств, например: • гарантийные письма дебитора, не рассчитавшегося в определенный срок; • задаток; • залог; • поручительство; • банковская гарантия.

Но не путать задаток с авансом! В учете задаток отражается на забалансе.

Счет 009 – на этом счете учитываются обязательства (гарантийные письма, поручительства и т.п.), выданные нашей фирмой в обеспечение погашения долга.

Счет 010 – для учета износа ОС, числящихся объектов жилищного фонда или других объектов благоустройства.

Счет 011 – предназначен для учета ОС, переданных в аренду. Учет ведется в разрезе контрагента-арендатора и объектов основных средств.

Ознакомиться подробнее с информацией о счетах можно, выделив счет и нажав кнопку «Описание счета» в справочнике «План счетов».

Учет на забалансовых счетах

В программе 1С: Бугалтерия предприятия движение на забалансовых счетах можно отразить двумя способами:

1 способ – документом «Операция, введенная вручную».

2 способ – с помощью предусмотренных программой документов.

Для примера, отобразим операцию поступления на забалансовый счет 002 «ТМЦ, принятые на ответственное хранение».

От контрагента Фонд «Планета талантов» принята на хранение «Палатка торговая Митек Домик 2,5х2,0м» — 1 штука, стоимостью 16230 руб.

1 способ.

Шаг 1. Перейдите в раздел «Операции» — «Операции, введенные вручную».

Шаг 2. Нажмите «Создать» и сформируйте проводку – Дт счета 002.

Шаг 3. Заполните данные субконто – наименование ТМЦ, контрагента. Укажите количество и сумму.

Шаг 4. Сохраните документ. Операция отражена в учете.

Для списания ТМЦ операция отражается этим же документом, но по кредиту счета 002 «ТМЦ, принятые на ответственное хранение».

2 способ.

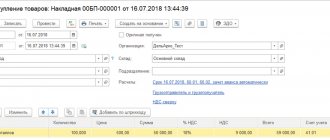

Шаг 1. Сформируйте документ «Поступление» — «Товары (накладная)» в разделе «Покупки» — «Поступление (акты, накладные)».

Шаг 2. Заполните шапку документа и табличную часть – кнопка «Добавить». Выберите номерклатуру, укажите количество и сумму.

Обратите внимание – счет учета установился автоматически – 002.

Определяющим моментом является то, что при создании элемента номенклатуры указано — «Вид номенклатуры» — «Товары на ответственном хранении».

Шаг 3. Сформируйте отчет о движении документа – кнопка в верхней части документа. Документ сформировал проводку – дебет счета 002, аналогично той, что мы отразили документом «Операция, введенная вручную».

Таким образом, мы отразили поступление ТМЦ на забалансовый счет 002 «ТМЦ, на ответственном хранении» с помощью документа.

В случае, если нет документа, которым можно отразить в учете движение по забалансовым счетам, всегда можно воспользоваться первым вариантом – оформить с помощью документа «Операция, введенная вручную».

Ввод остатков по забалансовым счетам, если учет ранее вёлся в другой программе

Для этого предназначен специальный документ. Здесь надо учесть, что к забалансовым счетам не применяется принцип двойной записи. Т.е. операция по такому счету записывается только по дебету счета или по кредиту.

Рассмотрим это на примере.

Шаг 1. Для ввода остатков на начало текущего года перейдите в раздел «Главное» — «Помощник ввода остатков».

Шаг 2. Установите дату ввода остатков – последний день месяца, предшествующего началу текущего года. Так для ввода остатков на 1 января 2021 года, установим дату 31 декабря 2021 года.

Шаг 3. Перейдите на вкладку «Забалансовые счета», выберите счет, по которому вносятся остатки и нажмите кнопку «Внести остатки по счету».

Шаг 4. В открывшемся документе нажмите «Добавить» и укажите забалансовый счет.

Шаг 5. Укажите наименование ТМЦ, выбрав из справочника «Номенклатура».

Для примера внесем остаток по счету 002 – «Товары на ответственном хранении». При выборе номенклатуры создадим объект с указанием вида номенклатуры «Товары на ответственном хранении».

От правильного заполнения поля «Виды номенклатуры» зависит правильность указания счета учета в операциях при выборе этого элемента!

Шаг 6. Укажите контрагента, количество и стоимость .

Еще раз обращаем ваше внимание, если сальдо у счета по дебету, то указывается только дебет счета. Кредит при этом не заполняется и остается пустым!

Шаг 7. Сохраните документ – «Провести и закрыть».

Таким образом вносятся остатки и по другим забалансовым счетам. Все внесенные данные отображаются в таблице. Здесь же пользователь может открыть их и отредактировать при необходимости.

Щелкнув дважды мышкой на выбранном счете, откроется журнал документов по вводу остатков. Забалансовые счета относятся к разделу – «Прочие счета бухгалтерского учета».

После отражения остатков по счетам, очевидно возникнет вопрос: «Как посмотреть внесенные данные в отчетах?». Рассмотрим это далее.

Отчеты по забалансовым счетам

Сведения о данных забалансовых счетов можно посмотреть:

1. В отчете «Оборотно-сальдовая ведомость». Она отражает общие данные по счетам.

2. В отчете «Оборотно-сальдовая ведомость по счету», указав интересующий забалансовый счет.

Сформируем эти отчеты.

Шаг 1. Откройте раздел «Отчеты» — «Оборотно-сальдовая ведомость».

Шаг 2. Перейдите на закладку «Отбор» и установите галочку «Выводить забалансовые счета».

Шаг 3. Сформируйте отчет – кнопка «Сформировать». В конце отчета отобразятся данные по забалансовым счетам.

Более детальную информацию по забалансовым счетам можно получить, сформировав «Оборотно-сальдовую ведомость по счету», выбрав конкретный забалансовый счет.

Шаг 4. Перейдите «Отчеты» — Оборотно-сальдовая ведомость по счету». Введите счет, например, 002 (ТМЦ, принятые на ответственное хранение) и нажмите «Сформировать».

Отчет по забалансовому счету 002 сформирован.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

0 Ирина Плотникова 07.10.2020 00:45 Цитирую Виктор Софронов:

Ольга добрый день! Как можно отразить учет на забалансе 1С 8.3, старую технику, которая с амортизировалась и списанная но все еще может быть использована, а так же старые линии эл.передач, старые объекты ОС.

Виктор, здравствуйте. Переводить ОС за баланс не нужно, в программе даже не реализован этот механизм. Полностью самортизированн ые основные средства продолжают числиться в программе, на 01 счете по первоначальной стоимости, в балансе они не отражаются. За балансом мы отражаем только МПЗ, стоимостью до 40 тысяч рублей. Выбыть основные средства могут только по причине продажи, передачи, безвозмездного дарения,полной утилизации и т.д. Цитировать

0 Виктор Софронов 06.10.2020 18:01 Ольга добрый день! Как можно отразить учет на забалансе 1С 8.3, старую технику, которая с амортизировалас ь и списанная но все еще может быть использована, а так же старые линии эл.передач, старые объекты ОС.

Цитировать

Обновить список комментариев

JComments

Как выглядит оборотно-сальдовая ведомость (пример структуры)

Советское наследие и современная деловая практика обусловили появление 3 основных разновидностей оборотно-сальдовых ведомостей:

- составляемых по совокупности значений в синтетических счетах;

- составляемых по аналитическим счетам;

- комбинированных, сочетающих в себе предыдущие типы обороток.

Ведомости по совокупности синтетических счетов, составляемые разными предприятиями, в целом будут весьма схожи друг с другом, так как перечень соответствующих счетов утвержден законодательно.

В свою очередь, заполнение ОСВ по аналитическим счетам в каждой организации может отличаться весьма специфичными нюансами. Рассмотрим, как может выглядеть типичная структура оборотно-сальдовой ведомости по аналитическим счетам.

Типовая оборотно-сальдовая ведомость по активному или пассивному счету состоит из 7 столбцов:

- название конкретного счета (субсчета);

- сальдо по дебету и кредиту на начало отчетного периода;

- обороты в рамках отчетного периода по дебету и кредиту;

- сальдо по дебету и кредиту на конец отчетного периода.

В зависимости от того, какой счет отражает оборотно-сальдовая ведомость — активный или пассивный, фиксируется увеличение активов в столбцах «Дебет» и их уменьшение в столбцах «Кредит» (для активных счетов) либо, наоборот, уменьшение пассивов в столбцах «Дебет» и увеличение таковых в столбцах «Кредит» (для пассивных счетов).

Проверить, правильно ли вы оформляете регистры бухучета, можно с помощью Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Счет 08: субсчета

Планом счетов предусмотрен ряд субсчетов:

- 08.01 открываемый для систематизации сведений об инвестициях в участки земли.

- 08.02 специализируется на объектах природопользования.

- 08.03 подходит для учета вновь создаваемых основных средств.

- счет 08.04 – активы основных средств, приобретенные предприятием.

- 08.05 – объекты НМА, купленные у поставщиков.

- 08.06 – молодые животные, подлежащие переводу в основное стадо.

- Счет 08 субсчета для взрослых животных, которые принимаются к учету в составе основного стада – 08.07.

- Счет 08.08 создан для отражения результатов научных работ.

Где заполнения ОСВ

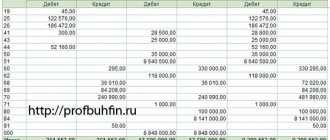

Образец заполнения оборотно-сальдовой ведомости вы можете скачать на нашем сайте по ссылке ниже. Наши эксперты подготовили для вас пример заполнения ведомости в формате Word, отражающий операции по счету 60 («Расчеты с поставщиками и подрядчиками»).

Данная оборотная ведомость отражает следующую последовательность хозяйственных операций:

1. Компания перечислила своему контрагенту аванс за товар по договору на сумму 100 000 руб. и отразила данную операцию как увеличение активов в дебете активного субсчета 60.1. Проводка: Дт 60.1 Кт 51 на 100 000 руб.

2. Контрагент поставил компании товар по договору на сумму 150 000 руб., и данная операция отражается как увеличение пассива в кредите пассивного субсчета 60.2. Проводка: Дт 41 Кт 60.2 на 150 000 руб.

3. Компания частично рассчитывается с контрагентом за товар, и мы отражаем данную операцию как уменьшение пассивов на 100 000 руб. в дебете пассивного субсчета 60.2 и как уменьшение активов в кредите субсчета 60.1. Проводка: Дт 60.2 Кт 60.1 на 100 000 руб.

4. В результате компания остается должна контрагенту 50 000 руб., и мы фиксируем это в кредите пассивного субсчета 60.2, в кредите активно-пассивного счета 60 в целом, а также в итоговой строке — по состоянию на конец отчетного периода.

Аналогичные ведомости можно составить по любому бухгалтерскому счету.

Где в балансе отражается 08 счет

Заполнение баланса с имеющимися незакрытыми остатками по инвестициям во внеоборотные активы требует их отражения в соответствующих строках с разбивкой по предназначению объектов. Счет 08 в балансе может быть представлен пятью строками:

- Нематериальными поисковыми активами.

- Материальными поисковыми активами.

- НМА.

- ОС.

- Результатами исследований и разработок.

В итоге 08 счет в балансе по какой строке отражается? Для предприятий, занимающихся освоением природных ресурсов актуальны первые два варианта. Особенность – при имеющейся начисленной амортизации по активам их отнесение в баланс следует делать по остаточной стоимости.

Счет 08 в бухгалтерском балансе в отношении основных средств отражается в одной строке с сальдо по 07 счету. Если расходы на нематериальные активы и научные разработки оказались в текущем периоде незначительными, допускается их добавление к статье основных средств.

В какой строке баланса отражается 08 счет при заполнении сокращенной формы отчета? Суммы распределяются между материальными и нематериальными (в том числе финансовыми и другими) внеоборотными активами.

Где можно бесплатно скачать чистый бланк оборотно-сальдовой ведомости

Бланк оборотно-сальдовой ведомости также доступен вам на нашем сайте. Вы можете скачать его в формате Excel, позволяющем производить расчеты и применять математические формулы.

Ознакомиться с особенностями составления обороток по некоторым распространенным счетам вы можете в статьях:

- «Особенности оборотно-сальдовой ведомости по счету 60»;

- «Особенности оборотно-сальдовой ведомости по счету 01».

Итоги

Оборотно-сальдовая ведомость — регистр бухгалтерского учета, который представляет собой элемент системы сбора и обработки информации. Как правило, формуляр заполняется автоматически в учетных системах. Использование ведомости для целей исчисления налогов возможно лишь в частных случаях. При осуществлении операций, влекущих за собой различный порядок учета, возникает необходимость корректировки или подготовки нового регистра для налоговых целей.

Источники:

Приказ Минфина России от 28.12.2001 N 119н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.