Сведения о среднесписочной численности работников (СЧР) — это один из первых отчётов только что созданного ООО. Бланк отчётности выглядит простым, тем не менее, сдача СЧР вызывает массу вопросов, на которые мы дадим ответы в этой статье.

Кому сдавать и что это такое

Отчет по среднесписочной численности работников (СЧР) должны сдавать все организации и ИП (независимо от выбранной системы налогообложения), у которых в календарном году были работники.

Вновь созданным организациям (не ИП) необходимо сдать отчет СЧР два раза: один раз — после создания, а второй — по итогам года.

Индивидуальным предпринимателям без работников начиная с 1 января 2014 года сведения по СЧР подавать не нужно

.

Обратите внимание!

2020 год стал последним, в котором нужно было подать отчет СЧР. С 2021 года он отменяется законом от 28 января 2021 года № 5-ФЗ. Информация о численности сотрудников будет передаваться в ИФНС в составе Расчета по страховым взносам.

Накажут ли за непредставление ЕРСВ со сведениями о численности работников?

Безусловно, накажут. За каждый случай непредставления или просрочки отчета по форме ЕРСВ со сведениями о среднесписочной численности работников налогоплательщика оштрафовуют минимум на 1 000 руб. Если взносы, указанные в декларации тоже не будут уплачены, налогоплательщика ждет штраф в размере 5% от суммы недоимки за каждый месяц просрочки, но не менее 1 000 руб. и не более 30%.

Подробнее о возможных санкциях читайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Имейте в виду, за неподачу ЕРСВ более 10 дней инспекторы заблокируют счет.

Подробнее о блокировке и разблокировке счетов читайте тут.

Срок сдачи СЧР в 2021 году

Сведения по средней списочной численности подают:

Действующие ИП и организации

По итогам календарного года в срок не позднее 20 января.

За 2021 год сведения СЧР необходимо сдать до 20 января 2020 года

.

Вновь созданные организации

Не позднее 20-го числа

месяца, следующего за месяцем, в котором была создана организация.

При ликвидации организации или закрытии ИП

Не позднее официальной даты

ликвидации организации или закрытия ИП.

Коды ИНН, КПП и налогового органа

Каждая фирма имеет свои особенности учета. Заполняя поле идентификационного номера плательщика налогов (сокращенно – ИНН), который присваивается юридическим и физическим лицам, начинайте вписывать цифры кода от крайней левой квадратной ячейки. Графа «КПП» предназначена только для организаций. ИП не нужно заполнять это поле.

Учтите! Если в вашем коде меньше цифр чем ячеек, нужно сначала проставить нули, а затем – цифровые значения ИНН. Код налоговой инспекции вашего участка всегда состоит из четырех цифр.

[adv2]

Куда сдавать СЧР в 2021 году

Отчет по средней списочной численности работников подается в налоговый орган:

- ИП — по месту жительства;

- ООО — по месту нахождения (юридическому адресу).

Адрес и контактные данные вашей налоговой инспекции, можно узнать при помощи этого сервиса.

Примечание

: среднесписочную численность по местонахождению обособленных подразделений подавать не нужно. Данные по работникам подразделений указываются в общем отчете по всей организации, который сдается в ИФНС головного офиса.

Кто должен сдавать сведения о количестве работающих

Если судить по названию, сдавать сведения о среднесписочной численности работников должны только работодатели. Но Министерство финансов считает, что отчитываться должны все компании, в том числе недавно организованные, в штате которых ещё нет сотрудников.

Из письма Минфина РФ от 4 февраля 2014 г. № 03-02-07/1/4390: «…не предусмотрено освобождение организаций, не имеющих работников, от представления в налоговые органы в установленный срок сведений о среднесписочной численности работников».

Перечислим, кто обязан сдавать отчёт о среднесписочной численности:

- только что зарегистрированные юридические лица, независимо от наличия персонала;

- индивидуальные предприниматели-работодатели;

- организации, заключившие трудовые договоры;

- организации, которые не имеют сотрудников в штате.

Таким образом, не сдавать эти сведения вправе только ИП без работников, все остальные бизнесмены обязаны отчитаться.

Бесплатное бухгалтерское обслуживание от 1С

Способы подачи СЧР в 2021 году

Среднесписочную численность можно подать:

- В бумажной форме (в 2-х экземплярах). Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Он будет служить подтверждением того, что вы сдали декларацию.

- По почте регистрируемым отправлением с описью вложения. В этом случае должна остаться опись вложения и квитанция, число в которой будет считаться датой сдачи численности.

- В электронном виде по интернету (по договору через оператора ЭДО или сервиса на сайте ФНС).

Обратите внимание

, при подаче сведений СЧР в бумажной форме в некоторых ИФНС могут дополнительно потребовать приложить файл с электронной версией отчета на дискете или флешке.

Советы к заполнению формы

Налоговая инспекция принимает отчеты с вписанными разборчивыми данными черной пастой. Бланки, заполненные другими цветовыми вариациями, не будут рассмотрены. Записывайте информацию в ячейках и строках по-максимуму разборчиво. Налоговики не должны чувствовать себя графологами.

Если вы являетесь продвинутым компьютерным пользователем, смело заполняйте бланк с помощью редакторского софта. Налоговики принимают распечатанные формы, заполненные печатным шрифтом 18 Courier New.

Как рассчитать среднесписочную численность (формула)

Чтобы рассчитать среднесписочную численность персонала за календарный год, предварительно необходимо сделать расчет отдельно по каждому месяцу:

Шаг 1. Считаем численность сотрудников, работающих полный рабочий день

Для этого воспользуемся следующей формулой:

Ч1 = Чм / Дм

Чм

– сумма средней численности работников за каждый день месяца (то есть необходимо посчитать среднее количество работников за каждый день месяца и сложить);

Дм

– число календарных дней в месяце.

Полученный результат округлять не нужно

.

СЧР за выходной или праздничный день принимается равной численности за предшествующий рабочий день.

При расчете средней списочной численности не учитываются

:

- Внешние совместители (сотрудники, у которых основным местом работы является другая организация).

- Физические лица, работающие по договорам ГПХ (гражданско-правового характера).

- Женщины в отпусках по беременности и родам или по уходу за ребенком.

- Сотрудники, находящиеся в учебных отпусках без сохранения зарплаты.

Если с работником одновременно заключен и трудовой и гражданско-правовой договор, то его необходимо при расчете учитывать как одного человека.

Сотрудники, работающие неполное рабочее время по инициативе работодателя

(испытательный срок и надомники), а также работники, для которых законом установлен

сокращенный рабочий день

(в том числе инвалиды), при расчете СЧР учитываются как

целые единицы

.

Шаг 2. Считаем численность сотрудников, которые работали неполный рабочий день

Сотрудники, работающие по трудовому договору неполный день (в том числе те, кто не вышел на работу по причине болезни или служебной командировки), при расчете СЧР учитываются пропорционально отработанному времени

.

Делается это по следующей формуле:

Ч2 = Тобщ / Трд / Драб

Тобщ

– общее количество человеко-часов, отработанных этими работниками в отчетном месяце.

Трд

– продолжительность рабочего дня, исходя из продолжительности рабочей недели установленной в организации. Например, при 40-часовой пятидневной рабочей неделе этот показатель будет равен 8 часам, при 36-часовой неделе – 7,2 часа, а при 24-часовой неделе – 4,8 часа.

Драб

– число рабочих дней по календарю в отчетном месяце.

Полученный результат округлять не нужно

.

Пример

. Сотрудник работал на полставки (4 часа) 22 рабочих дня в месяце, при этом продолжительность рабочего дня в организации составляет 8 часов. Средняя численность в этом случае будет равна:

0,5

(88 / 8 / 22).

Шаг 3. Считаем среднюю численность сотрудников за календарный год

Для расчета средней численности сотрудников необходимо сложить показатели численности (Ч1

и

Ч2

) за все месяцы года и разделить полученный результат на

12

месяцев.

Если в итоге получится нецелое число, то его нужно округлить

(менее 0,5 отбросить, а 0,5 и более округлить до целой единицы).

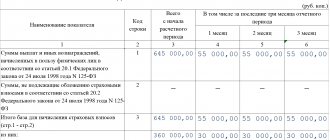

Пример расчета

Исходные данные

В ООО «Компания» установлена 40-часовая пятидневная рабочая неделя.

В 2021 году с января по ноябрь на основании трудовых договоров работало 15 человек

(в декабре их осталось 11, так как 4 человека было уволено по сокращению штата).

На сентябрь и октябрь с 5 новыми работниками были заключены срочные трудовые договоры на неполный рабочий день, согласно которым они работали ежедневно по 4 часа.

На протяжении всего года в организации работало 3 внешних совместителей, которые числятся в списочной численности другой компании.

Расчет среднесписочной численности

В каждом из месяцев (в период с января по ноябрь) среднесписочная численность сотрудников работавших полный день

, была равна

15 человек

(внешние совместители при расчете не учитываются). За декабрь численность таких работников составляет

11 человек

.

Теперь посчитаем среднесписочную численность работников, которые в течение года работали неполный день

:

В сентябре и октябре было по 22 рабочих дня, таким образом, численность в каждом из этих месяцев равна:

(4 часа x 5 работников x 22 рабочих дня) / 8 часов / 22 рабочих дня = 2,5

Ниже приведена таблица среднесписочной численности сотрудников за каждый месяц с учетом полученных результатов:

| Месяц | Среднесписочная численность | Месяц | Среднесписочная численность |

| Январь | 15 | Август | 15 |

| Февраль | 15 | Сентябрь | 17,5 (15 + 2,5) |

| Март | 15 | Октябрь | 17,5 (15 + 2,5) |

| Апрель | 15 | Ноябрь | 15 |

| Май | 15 | Декабрь | 15 |

| Июнь | 15 | Итого | 181 человек |

| Июль | 15 |

Таким образом, за 2021 год среднесписочная численность работников равна: 15 человек

(181 человек / 12 месяцев).

На какую дату производятся расчеты списочной численности?

Существуют сроки сдачи среднесписочной численности для новых организаций. Они подразумевают, что компания должна сдать сведения о количестве работников на начало следующего после регистрации месяца.

Пример. Запись в ЕГРЮЛ о была внесена 23 октября 2021 года. Директор и главный бухгалтер были приняты 25 и 27 октября 2021 года соответственно. Менеджеры в количестве 5 человек зачислены в штат 5 ноября 2021 года. Кого из этих работников нужно будет отразить в отчете?

Сдача будет производиться до 20 ноября 2021 года. Сведения в отчете должны содержать информацию по состоянию на 1 ноября 2017 года. Считать нужно тех сотрудников, которые на отчетную дату проработали в компании не меньше 1 дня. Это значит, что в графе ССЧ следует проставить «2». Остальные же 5 человек к учету приняты не будут.

Зачем нужна среднесписочная численность налоговой

Показатель среднесписочной численности участвует в расчете некоторых налогов, а также от него зависит способ представления отчетности в налоговые органы.

Так, например, ИП и организации, у которых за календарный год численность превышает 100 человек, не могут применять УСН и ЕНВД.

Для ИП на патенте средняя численность работников по всем видам деятельности не должна превышать 15 человек.

Существуют и другие ситуации, в которых точное количество сотрудников может заинтересовать представителей налоговых органов.

Как правильно подать готовую отчетную форму?

Когда все графы бланка заполнены, его нужно подписать вручную. Только при таком условии инспектор примет ваш годовой отчет к рассмотрению. Вам не обязательно личной персоной появляться в налоговой службе, чтобы сдать документ. Оправьте его почтой как ценное письмо с уведомлением, конечно, с учетом даты почтового штемпеля.

Дельный совет! Опытные бизнесмены, которые не любят простаивать в переполненных коридорах налоговой, советуют в конверт вложить заверенный штампом почтового отделения бланк описи вложенных документов. Налоговый инспектор лишний раз убедится, что все документы на месте.

Пример расчета

Приведем пример расчета средних значений за месяц и за год, и на его основе приведем образец заполнения сведений о среднесписочной численности работников.

В ООО «Весна» на 01.05.2018 на условиях полной занятости трудятся 15 человек, два работника оформлены на 1/2 ставки. С 14.05.2018 одна из сотрудниц (полная ставка) ушла в декретный отпуск.

Для расчета средних показателей за май 2021 будут учтены:

- на период с 1 по 13 мая (13 дней) — 16 человек (сотрудники с неполным рабочим днем учитываются как 0,5 единицы, но так как их двое, то 0,5 + 0,5 = 1);

- на период с 14 по 31 мая (18 дней) — 15 человек (так как сотрудница в декрете не включается в расчет).

Итого (16 чел. × 13 дн.) + (15 чел. × 18 дн.) ) / 31 день = 15, 41.

Полученное дробное число округляется в сторону целого по правилам математики. Таким образом, среднесписочная численность работников ООО «Весна» в мае — 15 человек.

Теперь рассчитаем среднее количество работников ООО «Весна» за 2020 год, предполагая, что мы знаем среднее количество сотрудников в каждом месяце, рассчитанное по аналогии с маем.

| Месяц | Среднее значение (количество человек) | Месяц | Среднее значение (количество человек) | Месяц | Среднее значение (количество человек) |

| Январь | 14 | Май | 15 | Сентябрь | 14 |

| Февраль | 16 | Июнь | 15 | Октябрь | 15 |

| Март | 16 | Июль | 15 | Ноябрь | 17 |

| Апрель | 16 | Август | 14 | Декабрь | 17 |

Складываем все значения и делим на 12:

(14 + 16 + 16 +16 + 15 + 15 + 15 + 14 + 14 + 15 + 17 + 17) / 12 = 15,33

Округляем до целых и получаем среднесписочную численность ООО «Весна» за 2021 год, равную 15.

Правила заполнения КНД 1110018

Заполнение формы не должно вызывать сложностей, однако приведем общие рекомендации, которые указаны в Письме ФНС РФ от 26.04.2007 № ЧД-6-25/

Бланк отчета

Приведенный далее образец заполнения среднесписочной численности работников 2021 соответствует рекомендациям чиновников:

- Вверху страницы заполняются ИНН и КПП (индивидуальным предпринимателям не присваивают КПП, для них это поле остается пустым).

- В строке «Предоставляется в» пишется наименование территориального налогового органа, куда подается документ, и код инспекции.

- Далее указывается полное наименование организации или Ф.И.О. ИП.

- В поле, отведенном под дату, указывается 1 января текущего года (01.01.2019).

- В поле, отведенном под среднее количество человек, указывается соответствующая цифра, оставшиеся пустые ячейки заполняются прочерками.

- Внизу страницы руководитель организации вносит свои Ф.И.О., подпись, дату и ставит печать. ИП проставляет только подпись и дату.

Особенности сдачи разными субъектами предпринимательства

Для государственных и бюджетных предприятий действуют Межотраслевые типовые нормативы численности работников. Коммерческие организации и индивидуальные предприниматели вправе определять количество служащих на своих предприятиях самостоятельно, никаких ограничений нет, но возможны последствия для отчетности, определенные законом. Это надо учитывать, когда заполняется среднесписочная численность ИП с работниками в 2019 году и в последующем.

Отчет для субъектов предпринимательства обязателен, если только это не индивидуальный предприниматель без сотрудников, он эту форму вправе не сдавать.

Нужно ли учитывать учредителя и предпринимателя

По общему правилу собственник попадает в среднесписочную численность, только если он работает в своей компании по трудовому договору и получает заработную плату. Учредителя, которому выплачивают дивиденды, но не выплачивают зарплату, из расчетов надо исключить.

На практике распространена следующая ситуация: директором является собственник, назначенный общим собранием учредителей (без трудового договора). Нет четких инструкций относительно того, нужно ли учитывать такого директора в среднесписочной численности. Обычно при подобных обстоятельствах директора считают за единицу, несмотря на отсутствие договора.

Но если в роли директора выступает единственный учредитель, то по нашему мнению в среднесписочной численности его учесть нельзя. Дело в том, что единственный учредитель не в состоянии принять себя на работу и выплачивать себе зарплату. Это признал и Минфин России (см. «Минфин: директор — единственный учредитель не должен начислять себе зарплату»). Значит, такой руководитель априори не может относиться к персоналу компании.

Индивидуальный предприниматель также не учитывается в среднесписочной численности, ведь, как и единственный учредитель, он не способен заключить трудовой договор с самим собой.