Применять код дохода командировочным в справке 2-НДФЛ нужно в обязательном порядке. Выплаты сотрудникам, которых руководство отправляет в командировку, должны облагаться налогом. В форме эти данные прописываются специальными кодами:

- число 2000

проставляется при среднем заработке сотрудника; - 4800

– это номер, который говорит о сверхурочных, включает компенсацию за расходы и проживание сотрудника на период нахождения в командировке.

Индивидуального кода для оформления и фиксирования дохода от командировок в форме 2-НДФЛ не предусмотрено. Выплаты разбиваются на 2 кода – 4800 и 2000. Суммы, которые были освобождены от налога, в документе просто не указываются.

Пример выплат НДФЛ с суточных

Для отражения величины сверхнормативных суточных в форме 6-НДФЛ необходимо определиться с датами, которые будут указаны в Разделе 2 Расчета.

Датой фактического получения дохода для облагаемых НДФЛ суточных является последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки (пп. 6 п. 1 ст. 223 НК РФ). Таким образом, эту дату необходимо указать по строке 100 «Дата фактического получения дохода» формы 6-НДФЛ.

https://www.youtube.com/watch?v=ytdev

Датой удержания налога (строка 110) будет являться дата фактической выплаты дохода, из которой НДФЛ был удержан (п. 4 ст. 226 НК РФ). Важно иметь в виду, что эта дата не может быть раньше последнего числа месяца, ведь НДФЛ не может быть удержан, если доход не получен. А раз доход получен в последний день месяца, то и удержан НДФЛ может быть при ближайшей выплате дохода, произведенной в последний день месяца или позднее (Письмо ФНС от 29.04.2016 № БС-4-11/7893).

Соответственно и перечислен НДФЛ со сверхнормативных суточных должен быть не позднее рабочего дня, следующего за днем, когда НДФЛ с суточных был удержан.

За июль 2021 года работнику начислена зарплата (включая средний заработок за время командировки) в размере 76 000 руб., в т.ч. НДФЛ 13 % — 9 880 руб. Аванс за июль был выплачен 15.07.2016 в размере 30 000 руб. 27.07.2016 работник представил авансовый отчет по командировке на территории РФ, где указаны суточные за 4 дня командировки в размере 4 000 руб.

(4 дня * 1000 руб./день). 28.07.2016 авансовый отчет был утвержден генеральным директором. 05.08.2016 работнику выплачен остаток зарплаты за июль 2021 года с учетом удержания НДФЛ с зарплаты 9 880 руб., а также НДФЛ со сверхнормативных суточных 156 руб. ((4 000 руб. – 4 дня * 700 руб./день)*13%). Итоговая выплата составила 35 964 руб. (76 000 руб. – 30 000 руб. – 9 880 руб. – 156 руб.). НДФЛ был перечислен в бюджет по сроку (08.08.2016). Других выплат в отчетном периоде не было.

Раздел 2 формы 6-НДФЛ за 9 месяцев 2021 года будет заполнен следующим образом:

- строка 100 «Дата фактического получения дохода» — 31.07.2016;

- строка 110 «Дата удержания налога» — 05.08.2016;

- строка 120 «Срок перечисления налога» — 08.08.2016;

- строка 130 «Сумма фактически полученного дохода» — 77 200 (76 000 (4 000 – 700*4));

- строка 140 «Сумма удержанного налога» — 10 036 (9 880 156).

Обращаем внимание, что показатели по зарплате и сверхнормативным суточным в Разделе 2 свернуты, поскольку все даты по строкам 100-120 Раздела 2 в отношении данных выплат совпали.

НК РФ ст. 217 обложение НДФЛ командировочных расходов.

Постановление Правительства РФ от 13.10.2008 N 749 регулирует особенности поездок в командировку.

Постановление Госкомстата РФ от 05.01.2004 N 1 утверждает форму документации по командировкам.

Локальные акты организации.

https://www.youtube.com/watch?v=ytpolicyandsafety

При направлении сотрудника в командировку, организация производит ему такие выплаты:

- Зарплата исходя из средней

- Командировочные (оплата проезда до места и обратно, проживания в месте командировки, прочих нужд)

- Суточные (компенсация)

Такие выплаты представляют собой командировочные расходы, которые одинаково должны выплачивать как предприятия, так и ИП и это не зависит от режима налогообложения.

Работодатель, направляющий своего работника в командировку, в соответствии с трудовым законодательством обязан компенсировать ему расходы, связанные со служебной поездкой.

Эксперты службы правового консалтинга ГАРАНТ О.Н. Графкин, Е.В. Мельникова

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено {amp}gt; 8000 книг |

Если работник едет на несколько дней, работодатель обязан возместить расходы по командировке и суточные. А при однодневной командировке возмещается только проезд. Выплаты регулируются Постановлением Правительства от 13.10.2008 № 749.

| Направление поездки на 1 день | Размер суточных |

| Командировка за рубеж | 50% установленного ограничения |

| Командировка по РФ | Не выплачивается |

Но внутренними актами может быть предоставлены компенсации за поездку, также оговаривается их размер.

Предлагаем ознакомиться: НДФЛ — Налог на доходы физических лиц

Для правильного расчета суточных необходимо учесть:

- дни нахождения работника в командировке, в том числе выходные, праздники, дни нахождения в дороге и временной остановки

- выплата суточных авансом до начала командировки (если работнику деньги не выданы, он вправе не ехать в командировку)

- если сотрудник не планирует после выполнения служебных обязанностей возвращаться в соответствующий день, то суточные не платятся

- суточные выплачиваются, если в командировке работник получил лист нетрудоспособности (не платиться средняя зарплата, а начисляется пособие по больничному)

| Поездки по РФ | 700 руб. |

| Поездки за границу | 2500 руб. |

В отчете по командировочным расходам суточные не отражаются, так как нет оправдательных документов. Факт присутствия в командировке являются приказ на командировку и проездные билеты.

Локальными актами организации установлен размер суточных при поездках по РФ в размере 1000 руб. Работник командирован в Казань на 5 рабочих дней (с 03 по 07 сентября 2021 г.). Работник выехал в место назначения 02 сентября, а прибыл обратно – 08 сентября. Какой размер суточных будет выплачен и размер НДФЛ.

За время нахождения в командировке суточные будут выплачены за 7 дней в размере 7000 руб.

На основании законодательства НДФЛ не облагается 700 руб. за сутки пребывания в командировке, значит не облагается 4900 руб., сумма сверх эти норм будет облагаться НДФЛ – 2100 руб.

2100 руб. * 13% = 273 руб.

Датой получения дохода для сверхнормативных суточных, как и для средней зарплаты за время пребывания в командировке – последний день месяца, в котором он был начислен.

Например, работник был в командировке с 02 по 08 сентября 2019 г., командировочные перечислены 27 августа. Значит, в последний день сентября – 30-е, ему нужно начислить зарплату исходя из средней за время, которое сотрудник провел в командировке, и рассчитать НДФЛ, а сверхнормативные суточные, перечисленные в августе относятся к доходу августа, но он относится как заранее выплаченный доход, который считается таковым после утверждения отчета по командировке, поэтому рассчитать НДФЛ нужно с ближайшей выплате зарплаты (например, аванс за сентябрь). Удержание НДФЛ производится в день выплаты дохода и перечисление – на следующий рабочий день.

Суточные сверх лимита составили 2700 руб., Сумма НДФЛ с них – 351 руб. Датой получения дохода будет дата утверждения отчета, а уплаты налогов – день, следующий за днем выплаты очередной зарплаты. Основание для списания расходов на счет 20 – приказ о направлении в командировку и отчет по командировочным расходам.

| Операция | Дебет | Кредит |

| Начислена заработная плата | 20 | 70 |

| Начислен и удержан НДФЛ со сверх лимитных суточных | 70 | 68 субсчет «Расчеты по НДФЛ» |

| Выплачены доходы работникам | 70 | 51 |

| Перечислен в бюджет НДФЛ | 68 субсчет «Расчеты по НДФЛ» | 51 |

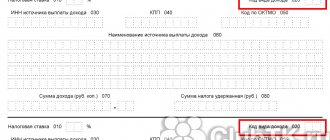

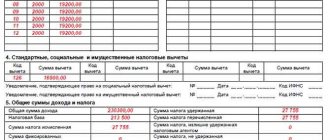

В связи с тем, что сверхнормативные суточные по служебным поездкам будут отнесены к доходам сотрудника, то их нужно отразить в отчетности – в справке 2-НДФЛ, для которых предусмотрен код дохода: 4800 –и он облагается НДФЛ. Размер суточных, которые НДФЛ не облагаются и не отражаются в справке.

В связи с тем, что сверхнормативные суточные относятся к доходу и облагаются налогом, то его также нужно отразить в отчетности 6-НДФЛ. Датой получения дохода будет считаться дата утверждения авансового отчета, а датой исчисления НДФЛ – дата ближайших выплат зарплаты (т.к. реальная выплата и отчет не всегда будут являться днем выдачи зарплаты).

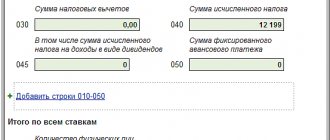

100 – дата утверждения отчета

110 – дата выплаты ближайшей зарплаты

120 – дата перечисления налога с ближайшей зарплаты

130 – сумма сверхнормативных суточных

https://www.youtube.com/watch?v=https:tv.youtube.com

140 – удержанный с этих суточных НДФЛ.

00 – последующие сутки. Даже если работник вылетает в командировку в 23:55, то эти 5 минут будут считаться за целый день, за который нужно начислить среднюю зарплату и суточные. При этом, дополнительные расходы по поездке до места отправления основного транспорта, например, аэропорта, учитывается время проезда до него и если он увеличивает срок командировки, он тоже должен быть оплачен.

Предлагаем ознакомиться: Страхование от потери дохода

Нужно сразу же обратить ваше внимание на то, что сегодня практически все расчеты по справке 2 НДФЛ производятся исключительно на основании применения специальных программ. В программе нужно просто указать код дохода, после чего, определенную сумму дохода, а вот расчет налогообложения будет произведен автоматически.

Обратим ваше внимание на существование определенных особенностей при оформлении командировочных выплат в справке 2 НДФЛ:

- В справке отображается сумма среднего заработка, который начисляется командировочному работнику, исключительно с кодом 2000. Данный код в принципе отображает сумму заработной платы, начисленной сотруднику по трудовому договору;

- При выплате суточных, которые являются сверх указанного размера, необходимо данные параметры отобразить в справке с кодом 4800. Данный код отображает все виды доходов, которые попадают под понятие – иные доходы;

- Помните о том, что суточные в общей сумме, не облагаются ставкой НДФЛ, а посему, и в справке они не отображаются;

- Установлены четкие границы суточных, которые не облагаются налогом и не указываются в справке. Это сумма в 700 рублей, если командировка протекает на территории России и сумма в 2500 рублей, если командировка является зарубежной;

- Также данные суммы облагаются страховыми взносам, которые устанавливаются исключительно локальными нормативными актами организации.

Какие нормы предусмотрены законодательством

Вопрос сверхнормативных суточных регулируется двумя основными законодательными документами – Трудовым и Налоговым кодексами.

Трудовой кодекс регулирует следующие аспекты:

- статья 168 обязует работодателя возмещать расходы работников, которые связаны с проживанием за пределами их постоянного места жительства;

- размер суточных может определяться работодателем самостоятельно, при этом он должен быть зафиксирован в локальном нормативном документе или колдоговоре;

- за командировку не принимается поездка работника, работа которого официально предполагает осуществление выездной деятельности;

- когда человек находится в служебной поездке, зарплата должна быть начислена ему в установленном размере, также за ним должно сохраниться его рабочее место.

Статья 168. Сумма налога, предъявляемая продавцом покупателю

Налоговый кодекс устанавливает следующие нормы:

- тот факт, что суточные выше нормы, установленной Правительством России, не понижают налоговую базу на прибыль (статья 264);

- статьей 217 ограничен размер суточных выплат, не подлежащих налогообложению;

- порядок, согласно которому происходит удержание НДФЛ, определяет статья 226.

Статья 264. Прочие расходы, связанные с производством и (или) реализацией

Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Статья 226 Особенности исчисления и уплаты налога налоговыми агентами при осуществлении операций с ценными бумагами

Важными нормативными документами являются постановления российского правительства, которые затрагивают проблему выплаты суточных сотрудникам. В первом документе под номером 93 можно найти информацию про нормативы суточных, которые могут быть выплачены. Во втором под номером 729 — отображены размеры возмещения расходов, возникших в командировке, которыми должны руководствоваться бюджетные структуры.

Страховые взносы с суточных

С 2021 года ФНС России администрирует порядок расчета и уплаты страховых взносов в ПФР, ФФОМС и ФСС России (за исключением взносов на травматизм). В связи с этим Налоговый кодекс пополнился новой главой 34 «Страховые взносы». В ней изложены правила начисления и уплаты взносов.

Так, установлено, что не подлежат обложению страховыми взносами суточные в размере:

- не более 700 рублей за каждый день нахождения в командировке на территории Российской Федерации;

- не более 2500 рублей за каждый день нахождения в заграничной командировке (п. 3 ст. 217, п. 2 ст. 422 НК РФ).

До 2021 года суточные не облагались страховыми взносами в пределах, установленных самой компанией в ее локальных нормативных актах.

Таким образом, с 2021 года суточные сверх данных норм следует облагать взносами вне зависимости от того, прописаны сверхлимитные суммы в локальных нормативных актах или нет.

По общему правилу дата осуществления выплат определяется как день их начисления (п. 1 ст. 424 НК РФ). Датой получения работником дохода в виде сверхнормативных суточных является день утверждения авансового отчета.

А значит, суточные, которые превышают нормы, включают в базу для исчисления страховых взносов в том календарном месяце, в котором утвержден авансовый отчет работника.

Напомним, что по возвращении из командировки работник обязан в течение трех рабочих дней представить авансовый отчет об израсходованных в связи с командировкой суммах, в том числе суточных, и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы (п. 26 Положения о командировках, утв. пост. Правительства РФ от 13.10.2008 № 749).

Отметим, что суточные не облагают страховыми взносами на травматизм (п. 2 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ). При этом размер суточных не имеет значения.

https://www.youtube.com/watch?v=ytabout

Страховые взносы с суточных не начисляются, если такие суточные не превышают указанные выше лимиты (п. 2 ст. 422 НК РФ). Соответственно, суточные сверх нормы облагаются страховыми взносами в 2021 году.

Иными словами, при командировках по РФ с суточных свыше 700 рублей страховые взносы нужно будет начислить. А при заграничных командировках страховые взносы начисляются с суточных свыше 2 500 рублей за день командировки.

Обращаем внимание, что при однодневных командировках с суточных страховые взносы нужно начислить со всей суммы. Это связано с тем, что выплаты при однодневных командировках не могут быть признаны суточными, а потому от обложения взносами они не освобождаются (п. 11 Положения, утв. Постановлением Правительства от 13.10.2008 № 749, Письмо Минфина от 02.10.2017 № 03-15-06/63950).

Предлагаем ознакомиться: Страховка от потери дохода

Хотя если такие выплаты при однодневных командировках оформить не как суточные, а как возмещение расходов, связанных с командировкой, облагаться взносами они не будут. Но понесенные расходы нужно будет подтвердить первичными документами.

Говоря о страховых взносах до этого момента, мы имели в виду взносы на ОПС, ОМС и ВНиМ, уплачиваемые в соответствии с требованиями НК РФ. Что же касается страховых взносов на травматизм, то суточные не облагаются ими полностью. При этом не важно, превышает или нет установленный работодателем уровень суточных порог 700 рублей или 2 500 рублей (п. 2 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ, Письмо ФСС от 17.11.2011 № 14-03-11/08-13985).

Как уже было сказано, сверхнормативные суточные облагаются страховыми взносами в 2021 году в соответствии с требованиями НК РФ. А каковы особенности отражения суточных в Расчете по страховым взносам?

Несмотря на то, что только сверхлимитные суточные облагаются страховыми взносами на ОПС, ОМС и ВНиМ, в РСВ показать нужно полный размер суточных.

По соответствующему виду страхования выплаченные работникам суточные нужно сначала указать в составе сумм выплат и иных вознаграждений, исчисленных в пользу физических лиц. А затем необлагаемую часть суточных нужно указать в составе сумм, не подлежащих обложению страховыми взносами (Порядок заполнения, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/[email protected],Письмо ФНС от 24.11.2017 № ГД-4-11/[email protected]).

Что это такое

Когда сотрудника отправляют в командировку в другой населенный пункт России или за рубеж, организация должна выплатить ему денежное вознаграждение, исчисляемое за каждые сутки. Называется оно «суточные».

Работодатель должен их платить в таких ситуациях:

- сотрудник отправлен в командировку;

- работник находится в служебной поездке, которая имеет разъездной характер или работа в рамках которой проходит непосредственно в пути;

- при работе в полевых условиях или участии в экспедиции.

На законодательном уровне закреплено следующее определение: командировка – это служебная поездка, термины и условия которой определяются работодателем. Важное условие – место осуществления работы удалено от места нахождения организации, в которой работает командированная особа.

Выплата сверхнормативных суточных предполагает получение сотрудником суммы, которая превышает норму, установленную законом. Отдельного внимания заслуживают расходы, которые не относятся к суточным, но должны быть оплачены работодателем.

Среди них:

- транспортные расходы (виды транспорта, затраты на который будут компенсированы, каждый работодатель определяет самостоятельно);

- траты, связанные с проживанием в другом городе;

- дополнительные расходы, ставшие следствием того, что сотрудник проживает вне дома.

Остальные расходы покрываются работником из суточных, которые выплачивает ему работодатель. Их сумма может быть увеличена по усмотрению руководства организации. В подобном случае нельзя забывать, что сверхнормативные суточные подлежат налогообложению. Если данным правилом пренебречь, можно стать ответчиком в судебном процессе.

Пример отражения суточных суммы сверх норматива (700 руб.) в разделе 2 6-НДФЛ

Работник отчитался 29 августа 2021 г. Зарплата за август 2019 г. выплачивается 05 апреля 2021 г.?

НДФЛ с суммы суточных сверх лимита надо удержать из суммы выплаты заработной платы (05.09.2019). Перечислить НДФЛ нужно не позднее 06.09.2019.

100 – 31.08.2019

110 – 05.09.2019

120 – 06.09.2019

https://www.youtube.com/watch?v=upload

130 – сумма суточных сверх лимита

140 – удержанный НДФЛ с суточных сверх лимита

В форме 4-ФСС суточные нужно показать дважды (Порядок заполнения, утв. Приказом ФСС от 26.09.2016 № 381):

- в составе сумм выплат по строке 1 таблицы 1 «Расчет базы для начисления страховых взносов» формы 4-ФСС;

- в составе сумм, не подлежащих обложению страховыми взносами, по строке 2 таблицы 1.

Код дохода «Командировочные» в справке 2-НДФЛ

Вы должны понимать, что очень важно правильно оформить документ с учетом всех доходов и в тоже время, нужно исключить возможность указания тех доходов, которые в принципе, не могут облагаться налогом.

То есть, сумму в 700 рублей, которая выделяется сотруднику на командировку в сутки, в принципе, выдается полностью без удержания налогов. Но, если вы, к примеру, выдаете сотруднику не 700, а 1000 рублей, то сумма в 300 рублей должна пройти по справке 2 НДФЛ по коду 4800. Таким образом, из суммы 300 рублей, должен быть исчислен налог в размере 13%. Командированный сотрудник получает стандартную заработную плату, которая также облагается налогом в размере 13%.

Внесение в РСВ-1

Всем организациям, в том числе индивидуальным предпринимателям, нужно направлять в ПФР личные данные и справки по форме РСВ-1. Она является отчётом, который содержит информацию в отношении начисленных либо произведённых страховых перечислений. В нём имеется большое количество сведений, они должны быть направлены в ФФОМС и ПФР.

В строке 201 в пункте 2.1 отражает размер выплат и компенсаций, которые не требуют выполнения перечислений по страховке по обязательному пенсионному страхованию.

Информацию из справки формы РСВ-1 должны знать все индивидуальные предприниматели и руководители компаний.