Определить уровень эффективности деятельности по бизнес-проекту поможет чистая операционная прибыль после уплаты налогов. Для инвесторов и учредителей это основной показатель рентабельности компании и инвестиционной привлекательности. Повлиять на размер формируемой прибыли руководство предприятия может через:

- увеличение доходных операций за счет наращивания товарооборота;

- рационализацию переменных расходов путем внедрения инновационных технологий, оптимизации логистических маршрутов;

- минимизацию накладных трат.

Состав, отображение, приумножение операционной прибыли

ОП включает 3 составляющих компонента: себестоимость и объем проданной продукции, а также ее ассортимент. Формируется ОП на сч. 90, а в конце месяца списывается на финансовый итог (ДТ 90.9 КТ99). Отображается в отчете о финансовых результатах (ОКУД 0710002, Приказ Минфина РФ № 66н от 02.07.2010) по строке 2200. Данная строка так и называется, дословно: «Прибыль (убыток) от продаж». Для сравнения, EBIT, как принято, показывают по стр. 2300.

Помимо EBIT следует отметить еще ряд аналитических показателей, которые так либо иначе связаны с операционной прибылью. Прежде всего, это OIBDA, EBITDA, EBI.

| Характеристика показателей | ||

| EBITDA | OIBDA | EBI |

| Определение: EBITDA – это объем прибыли до удержания трат по выплате налогов с процентами, а также износа с уже начисленной амортизацией. Применение: в связке с EBIT служит для оценки прибыльности, эффективности деятельности предприятия без учета амортизационных перечислений и вне зависимости от долгов | Определение: OIBDA – это операционный доход вместе с амортизацией ОС и НА, который калькулируется с участием операционной прибыли. Применение: его признают наибольшим индикатором рентабельности нежели EBITDA, т. к., по словам экономистов, неоперационные траты с доходами искажают показатель EBITDA | Определение: EBI – это разница между EBIT и процентами, начисленными за использование заемного капитала. Применение: это один из ключевых показателей операционной прибыли (ЧОП – чистая операционная прибыль) |

Следует заметить, что некоторые предприятия не рассчитывают ОП. Тем не менее она является очень продуктивным, полезным показателем, поскольку четко показывает прибыльность предприятия с учетом конкретных совершенных трат.

Положительным результатом является увеличение показателя ОП. Это говорит о том, что доходы предприятия превышают траты. В целом рост прибыли подтверждает интенсивное развитие. Достигается подобный эффект комплексными мероприятиями и действиями, направленными как минимум на уменьшение переменных трат.

Обновление, модернизация оборудования, интенсивный труд, снижение издержек по управлению, расходных норм материалов – немногие составляющие процесса, позволяющего понизить себестоимость 1 ед. товара. Попутно обычно увеличивают объемы продаж, понижая цены на продукцию и привлекая тем самым покупателей.

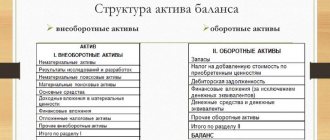

Как отражаются операционные расходы в балансе

В балансе увидеть сумму ОР или ОД нельзя. Поскольку эти значения не включаются напрямую в строки формы, а влияют на общий финрезультат за период. Итоги от прочей деятельности указываются по стр. 1370 баланса, где отражаются данные по нераспределенной прибыли (или непокрытому убытку).

Уточнить информацию по требуемым показателям можно с помощью отчета о финрезультатах. В документе есть специальные строки для внесения сведений по прочим доходам и расходам. Это графы 2340 и 2350. В них приводятся обобщенные сведения за заданный период. Детализированные данные поясняются в приложении к финотчетности, где отражается, из каких поступлений и издержек складываются показатели.

Обратите внимание! При заполнении стр. 2340, 2350 не нужно вносить сведения по процентам (к уплате или получению), а также по участию компании в УК других лиц. Для этих показателей в отчете предусмотрены специальные строки – 2310, 2320, 2330.

По какой формуле рассчитывают операционную прибыль

Как уже было сказано выше, ОП – это разница между ВП и тратами по ОД (либо операционными тратами). Следовательно, общая формула для калькуляции ОП будет следующей:

Если детализировать эту формулу с учетом строк отчета о фин. результатах, то получится несколько иной вариант для калькуляции:

Валовая прибыль – показатель прибыльности предприятия, означает разницу между выручкой и себестоимостью реализованного товара (услуги). При этом себестоимость сбытого товара калькулируется для производителей и торговли по–разному.

Что касается операционных трат, то к ним причисляют: зарплату, транспортные расходы, аренду и прочие повседневные затраты предприятия, необходимые для осуществления деятельности, производства продукции.

Таким образом, для расчета ОП достаточно знать значение ВП и операционных трат (ОТ). Допустим, ВП = 300 000 рос. руб., а ОТ = 120 000 рос. руб. Отсюда следует ОП = 180 000 (300 000 – 120 000). Результат положительный. Если калькуляция покажет отрицательный результат, то это будет свидетельствовать об операционном убытке.

Пример 1. ОП с продажи часов

Магазин закупает часы у производителя, выставляет их на свои витрины для продажи. Покупатели приходят в магазин и покупают предложенную продукцию. Предположим, за отчетный период магазин продал часы на сумму 300 000 рос. руб. Это те деньги, которые покупатели заплатили за часы. Фактическая стоимость проданных часов (т. е. та цена, за которую магазин купил эти часы у производителя), составляет 150 000 рос. руб.

Отсюда следует, что валовая прибыль (ВП) = 150 000 рос. руб. (300 000 – 150 000). Это прибыль, которую магазин получил непосредственно после продажи часов. Из нее пока ничего не вычитали.

Между тем магазин совершал траты: на аренду помещения (25 000 рос. руб.), зарплату персоналу (45 000 рос. руб.). Начислены износ и амортизация (на витрины, кассовый аппарат) в сумме 3 000 рос. руб.. Прочие коммунальные траты составили 2 000 рос. руб.

Если все перечисленные траты вычесть из ВП, то получится ОП: 150 000 – 25 000 – 45 000 – 3 000 – 2 000 = 75 000 рос. руб. Это и есть прибыль, полученная магазином от торговых операций.

Пример 2. Калькуляция ОП за год на основе сведений из финансовой отчетности предприятия «Росфрезер»

Производственное предприятие «Росфрезер» изготавливает сверла для станков. Необходимо рассчитать показатель ОП за год, используя значение ВП и сведения по тратам, совершенным в указанный период. Данные, используемые в калькуляции, условны. Расчет производится по общей формуле (ВП–ОТ).

| Название показателя | Строка в финанс. отчете | Годовые данные |

| ВП | 2100 | 90 000 |

| Коммерческие траты (КТ) | 2210 | 6 000 |

| Управленческие траты (УТ) | 2220 | 20 000 |

В предложенном примере ОП= 90 000 – 6 000 – 20 000 = 64 000.

Что означает термин «операционный анализ»

Существует такое понятие, как «операционный анализ». Что примечательно, данный вид анализа признается коммерческой тайной и не разглашается сторонним лицам. Основывается этот метод на калькуляции и изучении нескольких базовых показателей и применяется в управленческом учете. Изучению, в частности, подлежат:

- порог рентабельности либо точка безубыточности либо критический объем производства, реализации (выручка, полученная предприятием, которая покрывает все траты при нулевой прибыли), т. е. у предприятия в данной ситуации нет ни прибыли, ни ущерба;

- операционный рычаг либо производственный, операционный леверидж (соотношение переменных и постоянных трат, которое влияет определенным образом на ОП, отображает превышение темпов роста прибыли над выручкой);

- запас финансовой прочности, показатель финансовой устойчивости (превышение выручки, полученной от продажи товара над порогом рентабельности, показывает до какой степени можно уменьшить производство, чтобы не нести при этом убытки).

Кроме этого, в процессе операционного анализа рассчитывают коэффициенты валовой маржи (КВМ) и изменения валовых продаж (КИВП). Первый показатель (КВМ) показывает, насколько предприятие способно покрывать собственные постоянные траты и, соответственно, получать ОП, т. е. прибыльность продаж. Второй (КИВП) позволяет проанализировать динамику изменений. С его помощью можно охарактеризовать изменения объема валовых продаж, произошедших в текущем и предшествующем периодах.

Операционный анализ используется при планировании и прогнозировании работы предприятий. С его помощью можно выяснить наиболее приемлемые цены на продукцию, самые прибыльные, рентабельные и самые убыточные товары, наиболее значимые строки по тратам и способы влияния на них и др. Это своего рода поиск наиболее оптимальных подходящих сочетаний между переменными тратами, стоимостью и объемами продаж.

Показатель ОП применяется как один из важных составляющих элементов данного анализа. С его участием также определяют рентабельность продукции по видам, влияние себестоимости на ценообразование, запас финансовой прочности предприятия, минимально допустимый объем производства (продаж), соответствующий точке безубыточности, влияние объемов производства на траты и др.

Операционный анализ нередко именуют анализом безубыточности. Данное название говорит само за себя. С его помощью можно скалькулировать нужное число продаж, при котором у предприятия не будет ни убытка, ни прибыли. Чтобы выжить в сложившейся финансовой ситуации, предприятию необходимо преодолеть, превзойти эту точку безубыточности.

Анализ отчета о прибылях и убытках

ДОГОВОР-ОФЕРТА НА ОКАЗАНИЕ ИНФОРМАЦИОННЫХ УСЛУГ 1. ОБЩИЕ ПОЛОЖЕНИЯ 1.1. Проект “Fin-plan.org” в лице индивидуального предпринимателя Кошина Виталия Владимировича, ОГРНИП 31658350005774, ИНН 583708408904 (далее Исполнитель) настоящей публичной офертой предлагает любому физическому или юридическому лицу, а также индивидуальному предпринимателю (далее Заказчик) заключить Договор-оферту (далее Оферта) на оказание информационных услуг по проведению онлайн-тренинга.

1.2. соответствии с пунктом 2 статьи 437 Гражданского Кодекса Российской Федерации (ГК РФ) в случае принятия изложенных ниже условий и оплаты услуг, лицо, производящее акцепт этой оферты, становится Заказчиком (в соответствии с пунктом 3 статьи 438 ГК РФ акцепт оферты равносилен заключению договора на условиях, изложенных в оферте).

1.3. Полным и безоговорочным акцептом настоящей оферты является осуществление Заказчиком оплаты предложенных Исполнителем Услуг. В отношении Услуг, предлагаемых Исполнителем по акциям (специальным предложениям при их наличии) с условиями оплаты частями полным и безоговорочным акцептом настоящей оферты является осуществление Заказчиком оплаты первой части от согласованной сторонами суммы.

1.4. Исполнитель и Заказчик предоставляют взаимные гарантии своей право- и дееспособности необходимые для заключения и исполнения настоящего Договора на оказание информационных услуг.

2. ОПРЕДЕЛЕНИЯ И ТЕРМИНЫ

2.1. В целях настоящей Оферты нижеприведенные термины используются в следующем значении:

Оферта – настоящий публичный договор на оказание информационных услуг Заказчику.

Сайт – интернет-сайты: и https://invest-razum.ru, а так же все к ним относящиеся “поддомены”, используемые Исполнителем на праве собственности.

Информационные услуги – услуги Исполнителя по проведению Онлайн-тренинга для Заказчика в соответствии с выбранной Программой мероприятия и оплаченным Информационным Пакетом.

Онлайн-тренинг – информационная услуга Исполнителя, в которую в зависимости от выбранной Программы мероприятия и оплаченного Информационного Пакета входит: А. Предоставление ограниченного доступа Заказчика к обучающим материалам Сайта (видео, статьи, файлы, ссылки) в соответствии с условиями Оферты. Объем обучающих материалов определяется Исполнителем самостоятельно и описан в Программе тренинга. Объем обучающих материалов и сами материалы могут быть изменены с целью актуализации информации в любой момент по решению Исполнителя. Б. Участие Заказчика в тематических обсуждениях в формате онлайн скайп-сессий. В. Предоставление Заказчику домашних заданий для отработки навыков и закрепления знаний. Г. Проверка домашних заданий; сопутствующие аналитические услуги Исполнителя. Д. Сопутствующие информационные услуги Исполнителя в форме консультаций (по почте, по телефону, по скайпу, личных консультаций). Форма и необходимость предоставления сопутствующих информационных услуг определяются Исполнителем самостоятельно.

Программа мероприятия – перечень вопросов, который будет раскрыт в ходе оказания информационной услуги (далее Программа).

Программы публикуются на Сайте. Информационный пакет – набор услуг, которые будут входить в дополнение к той или иной программе обучения (далее Пакет). Описание Пакетов публикуется на Сайте на странице соответствующей Программы.

3. ПРЕДМЕТ ОФЕРТЫ

3.1. Предметом настоящей Оферты является возмездное оказание Заказчику Информационных услуг силами Исполнителя в соответствии с условиями настоящей Оферты путем организации и проведения онлайн-тренингов.

3.2. Стоимость Информационной услуги различна для разных Программ и для разных Пакетов. Стоимость различных Пакетов информационной услуги определена на соответствующих интернет-страницах Сайта.

4. УСЛОВИЯ ОКАЗАНИЯ ИНФОРМАЦИОННОЙ УСЛУГИ

4.1. Исполнитель предоставляет ограниченный доступ Заказчику к Информационной услуге, размещенной на Сайте (предоставляет доступ в закрытую зону сайта, путем передачи паролей доступа), при условии 100 % предоплаты этой услуги. В случае оплаты в рассрочку или частями (при наличии соответствующей акции) доступ к материалам Онлайн-тренинга предоставляется постепенно по мере оплаты соответствующих частей пакета (в соответствии с параметрами акции).

4.2. Оплата Информационной услуги происходит путем перечисления Заказчиком денежных средств на расчетный счет Исполнителя одним из следующих способов: — Оплата банковской картой или электронными деньгами (Яндекс Деньги) через интернет посредством интернет-эквайринга и/или сторонних платежных сервисов (Яндекс-касса). — Оплата по реквизитам из п. 11 настоящей Оферты на расчетный счет Исполнителя. — Оплата наличными в кассу Исполнителя. — Оплата иными способами по предварительному согласованию с Исполнителем.

4.3. Участие в Онлайн-тренинге подтверждается заполнением соответствующей заявки на участие и внесением оплаты. Необходимые для доступа к материалам ссылки и пароли предоставляются Заказчику путем их направления на адрес электронной почты Заказчика, указанной им при заполнении заявки на участие в тренинге.

4.4. В случае, если в течение 2 рабочих дней Заказчик по той или иной причине не получил доступа к Информационной услуге, ему необходимо обратиться в службу поддержки Исполнителя в письменном виде по адресу или позвонить по телефону, указанному на Сайте в разделе «Контакты».

4.5. Исполнитель обязуется предоставить Заказчику Информационную услугу путем организации и проведения онлайн-тренинга в срок, указанный на Сайте, либо путем предоставления Заказчику доступа к закрытой зоне сайта в 2-х дневный срок с момента поступления денежных средств на счет Исполнителя.

4.6. Настоящий договор имеет силу акта об оказании слуг. Прием оказанных услуг производится Заказчиком без подписания соответствующего акта.

4.7. Исполнитель оставляет за собой право аннулировать участие Заказчика в тренинге без возврата внесенной платы в случае нарушения им правил поведения на тренинге. Указанными нарушениями являются: разжигание межнациональных конфликтов, оскорбление других участников тренинга, оскорбление ведущего и/или сотрудников обучающего проекта, неоднократное (более двух раз) отклонение от темы тренинга, реклама любого вида, нецензурные высказывания, распространение сведений, носящих заведомо ложных характер, а также иные действия, которые могут быть расценены ведущим как действия, оскорбляющие его и других участников тренинга.

4.8. Исполнитель оставляет за собой право аннулировать участие Заказчика в тренинге (без возврата уплаченных Заказчиком денежных средств) в случае установления факта передачи им материалов тренинга третьим лицам, распространения Заказчиком информации и материалов, полученных им в связи с участием в тренинге, третьим лицам, в том числе за плату. Использование информации и материалов допускается только в личных целях и для личного использования Заказчика.

5. РЕГИСТРАЦИЯ ЗАКАЗЧИКА НА САЙТЕ

5.1. Предоставление Заказчику Информационной услуги возможно при условии создания им на Сайте соответствующей учетной записи. Учетная запись (регистрационный аккаунт) создается в момент покупки и должна содержать реальные фамилию, имя, отчество Заказчика, адрес его электронной почты и телефон.

5.2. Регистрация учетной записи осуществляется путем заполнения регистрационной формы. В регистрационной форме необходимо указывать подлинные имя, отчество, фамилию, адрес электронной почты и доступный телефон.

5.3. Заказчик несет ответственность за конфиденциальность пароля. При установлении Заказчиком фактов несанкционированного доступа к своей учетной записи, он обязуется в кратчайшие сроки уведомить об этом обстоятельстве службу поддержки Исполнителя по адресу или по телефону, указанному на Сайте в разделе «Контакты».

6. ПРАВА И ОБЯЗАННОСТИ ИСПОЛНИТЕЛЯ

6.1. Исполнитель обязуется предоставлять круглосуточный доступ Заказчику к Сайту с использованием учетной записи Заказчика (за исключением краткосрочных и редких случаев проведения профилактических работ на Сайте, хостинге Сайта) в течение всего времени существования Сайта.

6.2. Исполнитель несет ответственность за хранение и обработку персональных данных Заказчика, обеспечивает конфиденциальность этих данных в процессе их обработки и использует их исключительно для качественного оказания Информационной услуги Заказчику.

6.3. Исполнитель гарантирует предоставление Заказчику полной и достоверной информации об оказываемой услуге по его требованию.

6.4. Максимальная длительность онлайн-тренинга составляет 365 дней с момента оплаты. По истечении этого срока участие в скайп-сессиях, а также проверка домашних заданий (если эти услуги были приобретены в рамках соответствующего Пакета, но не были оказаны в течение 365 дней с момента оплаты) могут быть осуществлены лишь за дополнительную плату и при наличии у Исполнителя ресурсов и времени. При этом доступ к материалам онлайн-тренинга остается открытым для Заказчика в течение всего времени существования Сайта.

6.5. В случае, если Заказчик по независимым от Исполнителя причинам не смог воспользоваться материалами онлайн-тренинга информационная услуга считается оказанной.

6.6. Исполнитель оставляет за собой право в любой момент изменять длительность тренинга и условия настоящей Оферты в одностороннем порядке без предварительного уведомления Заказчика, публикуя указанные изменения на Сайте, не позднее 5 дней со дня их внесения (принятия). При этом, новые условия действуют только в отношении вновь заключенных договоров.

6.7. Исполнитель вправе заблокировать учетную запись Заказчика в случае нарушения им правил тренинга (п. 4.7, 4.8 настоящего Договора) без возвращения внесенной платы.

7. ПРАВА И ОБЯЗАННОСТИ ЗАКАЗЧИКА

7.1. Заказчик обязан предоставлять достоверную информацию о себе в процессе создания учетной записи (регистрации) на Сайте.

7.2. Заказчик обязуется не воспроизводить, не повторять, не копировать, не продавать, а также не использовать в каких бы то ни было целях информацию и материалы, ставшие ему доступными в связи с оказанием Информационной услуги, за исключением личного использования.

7.3. Заказчик имеет право применять полученные знания и навыки на практике.

7.4. Заказчик обязан поддерживать в исправном техническом состоянии оборудование и каналы связи, обеспечивающие ему доступ к Сайту, иметь функционирующий доступ в Интернет входить на Сайт под своим аккаунтом одновременно только с одного устройства (персонального компьютера, планшета, телефона). Нарушение данного пункта может расцениваться как факт передачи доступа третьим лицам (п.4.8.) и повлечь за собой аннулирование доступа к материалам онлайн-тренинга.

8. РАССМОТРЕНИЕ ПРЕТЕНЗИЙ. ВОЗВРАТ ДЕНЕЖНЫХ СРЕДСТВ

8.1. Исполнитель не несет ответственности за непредставление (некачественное предоставление) Информационной услуги по причинам, не зависящим от Исполнителя.

8.2. Возврат денежных средств не осуществляется в случае, если Заказчик не применяет полученные теоретические знания на практике. Также возврат денежных средств не осуществляется после получения Заказчиком доступа к закрытому обучающему сайту (то есть получения паролей доступа к закрытой зоне сайта, где находятся записи тренинга), и расположенной на нем информации. Данные условия безоговорочно принимаются Сторонами.

8.3. Возврат денежных средств осуществляется Исполнителем в случае, если Заказчик совершил 100% предоплату получения Информационной услуги, но Исполнитель отказался от оказания информационной услуги Заказчику по любой из причин.

9. ОТВЕТСТВЕННОСТЬ СТОРОН

9.1. Исполнитель и Заказчик, принимая во внимания характер оказываемой услуги, обязуются в случае возникновения споров и разногласий, связанных с оказанием Информационной услуги, применять досудебный порядок урегулирования спора (переговоры, переписка). В случае невозможности урегулирования спора в досудебном порядке стороны вправе обратиться в суд города Пенза.

9.2. За неисполнение либо ненадлежащее исполнение обязательств по настоящей Оферте, стороны несут ответственность в соответствии с законодательством Российской Федерации.

10. ГАРАНТИИ КАЧЕСТВА ИНФОРМАЦИОННОЙ УСЛУГИ

10.1. Заказчик, принимая условия настоящей Оферты, принимает на себя также риск неполучения/недополучения прибыли и риск возможных убытков, связанных с использованием знаний, умений и навыков, полученных Заказчиком в ходе оказания Информационной услуги.

10.2. Гарантируя успешность применения полученных знаний, умений и навыков, а также получение Заказчиком Информационной услуги определенной прибыли (дохода) с их использованием (реализацией) в определенном либо неопределенном будущем, Исполнитель не несет ответственности за неполучение прибыли (дохода), получение прибыли (дохода) ниже ожиданий Заказчика, а также за прямые и косвенные убытки Заказчика, поскольку успешность использования Заказчиком полученных знаний, умений и навыков зависит от многих известных и неизвестных Исполнителю факторов, таких как: целеустремленности, трудолюбия, упорства, уровня интеллектуального развития, творческих способностей Заказчика, других его индивидуальных качеств и персональных характеристик, что безоговорочно принимается обеими сторонами.

11. СРОК ДЕЙСТВИЯ ОФЕРТЫ. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

Настоящая Оферта вступает в силу с момента опубликования на Сайте в сети Интернет и действует до момента отзыва/изменения Оферты Исполнителем.

Наименование организации Индивидуальный предприниматель КОШИН ВИТАЛИЙ ВЛАДИМИРОВИЧ

ИНН 583708408904

ОГРН 316583500057741

Расчетный счет 40802810400000005323

Банк АО «Тинькофф Банк»

Юридический адрес Банка Москва, 123060, 1-й Волоколамский проезд, д. 10, стр. 1

Корр. счет Банка 30101810145250000974

ИНН Банка 7710140679

БИК Банка 044525974

Каких ошибок следует избегать при определении показателя ОП

Показатель ОП не так уж и часто можно встретить на практике. Некоторые вообще считают, что он не свойственен для российского бух. учета, т. к. он не отображается в бух. балансе. Зачастую его смешивают, путают с иными экономическими показателями. Но, поскольку это все же прибыль, точнее, один из видов прибыли, которая показывает, характеризует финансовый итог предприятия, то игнорировать его не уместно. А во избежание ошибок следует принять к сведению следующие факты.

Факт первый. Зачастую выручку отождествляют либо путают с прибылью. Это два абсолютно разных понятия. Выручка – это все денежные поступления, которые предприятие получает из разных имеющихся источников (продажа товаров, услуг). Прибыль – это экономическая выгода предприятия, которая предполагает снижение полученной выручки на определенные траты.

Например, если из выручки вычесть себестоимость товара (т. е. все траты, которые пошли на его изготовление), то получится валовая прибыль. Далее, если из выручки отнять себестоимость, а также коммерческие и управленческие траты, то в результате получится операционная прибыль.

Факт второй. С чистой прибылью знакомы все экономисты, но даже и ее иногда отождествляют с операционной. ЧП – всегда конечный финансовый результат предприятия. Это часть прибыли, оставшаяся после уплаты всех общеобязательных бюджетных платежей и которую можно распределять (на дивиденды, фонды) Существенное влияние на нее оказывают объемы ВП и налоговые суммы. ОП – это прибыль только от операционной, основной деятельности. ОП не учитывает траты и доходы, не имеющие отношение к названой деятельности, а также налоги с финансированием (см. определение и характеристику данного показателя выше).

ФИНАНСОВЫЕ ИЗДЕРЖКИ

Смотреть что такое «ФИНАНСОВЫЕ ИЗДЕРЖКИ» в других словарях:

- ИЗДЕРЖКИ ФИНАНСОВЫЕ — издержки понесенные в результате привлечения или использования денежных фондов, издержки денежных средств. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

- издержки финансовые — Издержки, понесенные в процессе привлечения или использования фондов. Тематики бухгалтерский учет … Справочник технического переводчика

- ИЗДЕРЖКИ ФИНАНСОВЫЕ — (см. ФИНАНСОВЫЕ ИЗДЕРЖКИ) … Энциклопедический словарь экономики и права

- ИЗДЕРЖКИ ОБРАЩЕНИЯ — совокупные общественные затраты, связанные с об ращением товаров. Как правило, под ИЗДЕРЖКАМИ ОБРАЩЕНИЯ понимаются теку щие затраты оптовых, снабженческо бытовых, посреднических, комиссионных,торговых и других коммерческих организаций,… … Финансовый словарь

- Издержки Финансовые — См. Издержки займа Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

- издержки обращения — Ндп. торговые издержки Денежная оценка затрат, произведенных продавцом в процессе продвижения товаров к покупателю за определенный период времени. Примечание Различают материальные, финансовые, трудовые и иные затраты. … … Справочник технического переводчика

- издержки финансовые — издержки, понесенные в результате привлечения или использования денежных фондов, издержки денежных средств … Словарь экономических терминов

- ИЗДЕРЖКИ, ФИНАНСОВЫЕ — издержки, понесенные в процессе привлечения или использования фондов … Большой бухгалтерский словарь

- ИЗДЕРЖКИ, ФИНАНСОВЫЕ — издержки, понесенные в процессе привлечения или использования фондов … Большой экономический словарь

- Издержки обращения — денежная оценка затрат, произведенных продавцом в процессе продвижения товаров к покупателю за определенный период времени. Различают материальные, финансовые, трудовые и иные затраты … Энциклопедический словарь-справочник руководителя предприятия