Рассмотрим переменные затраты предприятия, что к ним относят, как рассчитывают и определяют на практике, рассмотрим методы анализа переменных затрат предприятия, эффект изменения переменных затрат при различном объеме производства и их экономический смысл. Для того чтобы все это просто понять в конце разобран пример анализа переменных затрат на основе модели точки безубыточности.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Какие затраты являются переменными

Переменными затратами считаются такие издержки, которые в процессе изготовления продукции (или иного производственного процесса) меняются параллельно с динамикой объемов ее выпуска. Однако переменными могут называться не только производственные, но и не связанные с производственным процессом затраты. Примером последних служат складские, упаковочные, транспортные издержки.

Условно можно сказать, что переменные издержки характеризуют стоимостное значение производимого товара, в то время как постоянные — цену компании.

Как рассчитать переменные издержки: примеры, формула расчета

Переменные издержки – это расходы компании, затрачиваемые на производство или реализацию товаров и услуг, сумма которых меняется в зависимости от объёмов производства.

Этот показатель используется для расчёта возможности снижения расходов предприятия.Любой экономический показатель служит единой цели – увеличению прибыльности предприятия. Переменные издержки не исключение.

Они позволяют проанализировать деятельность компании и выработать стратегию повышения рентабельности. Соответственно в балансе этот показатель отсутствует, так как он нужен не для бухгалтерского, а для управленческого учёта.Важно!

Например, аренда офиса, оплата обучения, переквалификации работников предприятия и другие фиксированные расходы.Прежде всего, переменные издержки делятся на две основные подгруппы:

- Косвенные – это расходы, относящиеся к себестоимости группы товаров (услуг) К примеру, общезаводские, общескладские и иные виды общих затрат, влияющих на стоимость всех товаров или их отдельных групп.

- Прямые – это расходы, имеющие непосредственное отношение к себестоимости товара (услуги). Например, затраты на материалы, зарплату и т.п.

Некоторые бизнесмены полагают, что переменные издержки пропорциональны объёмам производства.

Следует чётко разграничивать постоянные и переменные издержки. К первым относятся те, сумма которых не меняется в течение длительного времени.

Однако это не всегда так. По объёмам производства переменные затраты делятся на три разновидности:

- Прогрессивные.

Что относится к переменным затратам

Переменные затраты включают в себя расходы на:

- закупку сырья и материалов;

- на комплектующие и запчасти для производственного оборудования;

- связанные со сбытом готовой продукции (на транспортировку, хранение и т. д.);

Как учитывать транспортные расходы в налоговом учете у поставщика и покупателя, объяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

- на основную сдельную зарплату рабочим;

- на электроэнергию и топливо, которые расходуются при производстве.

Переменные и постоянные расходы предприятия в примерах и пояснениях

› Любое предприятие, планирующее свою деятельность, должно составлять план доходов и расходов. Это необходимо для совершенствования деятельности – сокращения расходов и как следствие – увеличения прибыли. Поэтому владение полноценной информацией о затратах компании позволит не только рассчитать себестоимость продукции и спрогнозировать прибыль, но и получить данные о путях дальнейшего развития фирмы в том или ином направлении. В этой статье мы подробно объясним, что такое постоянные и переменные затраты и что они в себя включают.Все затраты по источнику их происхождения могут быть подразделены на элементы постоянного и переменного характера:Постоянные издержки представлены такой статьей расходов, которая не имеет зависимости от объемов производства и не принимает участия в формировании себестоимости продукции.

На протяжении длительного времени без влияния внешних обстоятельств

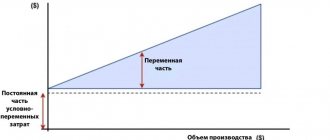

Условно-переменные затраты

К условно-переменным затратам следует относить издержки, прямо связанные с объемом выпуска и сбыта товарной продукции. В течение всей производственно-хозяйственной деятельности компании они меняются по количеству, структуре и качеству.

Условно-переменные издержки также могут изменяться в связи со сменой бизнес-активности, хотя в отличие от переменных затрат это происходит не так явно.

Примером таких затрат является выплата сдельной зарплаты рабочим или процентов менеджерам по продажам.

Точный расчет переменных расходов на основе бухгалтерской отчетности

В ходе анализа своей бухгалтерской отчетности финансисты ПВП «Контакт» нашли способ точнее рассчитывать переменные расходы торговой компании. Все, что для этого понадобилось, – официальный баланс и отчет о прибылях и убытках.

Производственно-внедренческое предприятие «Контакт» специализируется на поставках медицинского и стоматологического оборудования. Филиалы предприятия действуют в четырех городах Сибирского региона.Справка о компанииООО Производственно-внедренческое предприятие «Контакт» образовано в 1992 году в Красноярске.

Основной вид деятельности предприятия – оптовая торговля изделиями медицинской техники, стоматологическим оборудованием, ортопедическими изделями, фармацевтическими и медицинскими товарами. ПВП – один из крупнейших представителей заводов Chirana-Dental, Chirana-Medical, EКOM, а также дилер Bien-Air, NTI, Medin и др.

Численность – 150 человек, торговый оборот – более 500 млн рублей в год.В компании четыре торговых филиала. Первый находится в Абакане (Республика Хакасия), второй – в Иркутске (Иркутская область), третий и четвертый – в Ачинске и Лесосибирске (Красноярский край).

Среднесписочная численность сотрудников компании – около 150 человек.Несмотря на то что предприятие «Контакт» было основано почти 20 лет назад, в 1992 году, полноценная финансовая служба создана лишь три года назад.

Сейчас в состав этой службы входит не только бухгалтерия, но также и планово-экономический отдел.

Основной причиной создания такого финансового подразделения стало

Переменные затраты предприятия (примеры расчета). Формула расчета в Excel

Рассмотрим переменные затраты предприятия, что к ним относят, как рассчитывают и определяют на практике, рассмотрим методы анализа переменных затрат предприятия, эффект изменения переменных затрат при различном объеме производства и их экономический смысл. Для того чтобы все это просто понять в конце разобран пример анализа переменных затрат на основе модели точки безубыточности.

Переменные затраты предприятия (англ. Variable Cost, VC) – это издержки предприятия/компании, которые изменяются в зависимости от объема производства/реализации.

Все издержки предприятия можно разделить на два вида: переменные и постоянные.

Главное их отличие и заключается в том, что одни изменяются с увеличением объема производства, а другие нет. Если производственная деятельность компании прекращается, то переменные издержки пропадают и становятся равными нулю.

Переменные затраты включают в себя:

- Заработная плата рабочего персонала (часть оклада зависящая от выполненных норм).

- Налоги, которые имеют налоговую базу размер реализации и продаж: акцизы, НДС, ЕСН с премий, налог по УСН.

- Стоимость сырья, материалов, топлива, электроэнергии и другого ресурса задействованного в производственной деятельности.

- Проценты от продаж менеджерам по продажам и другие премии. Проценты, выплачиваемые, аутсорсинговым компаниям.

- Себестоимость произведенной продукции.

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса

Примеры переменных затрат

По принятым в международной среде стандартам финотчетности переменные затраты в производстве разделяют на косвенные и прямые. К косвенным производственным издержкам относят расходы, которые демонстрируют прямую зависимость от изменения объемов хоздеятельности, но в силу ряда технологических производственных нюансов их невозможно прямо отнести на производимую предприятием продукцию. В то же время прямые переменные расходы в полном объеме, исходя из данных первичного бухучета, можно непосредственно относить на себестоимость выпускаемой продукции.

Подробнее о разделении затрат на группы читайте в нашей статье «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

Примерами прямых переменных затрат являются расходы:

- на оплату труда рабочих, задействованных в производственном процессе, включая начисления на их зарплату;

- основные материалы, сырье и комплектующие;

- электроэнергию и топливо, используемые в работе производственных механизмов.

Примеры косвенных переменных издержек:

- сырье, используемое в комплексных производствах;

- затраты на научные разработки, транспортировку, командировочные и пр.

Также советуем ознакомиться с порядком разделения расходов на косвенные и прямые в целях налогообложения. Подробнее об этом — в статье «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

Справочник Бухгалтера

27.05.2018 Содержание Пособие приведено на сайте в сокращенном варианте. В данном варианте не приведены тестирования, даны лишь избранные задачи и качественные задания, урезаны на 30%-50% теоретические материалы.

Полный вариант пособия я использую на занятиях с моими учениками. На контент, содержащийся в данном пособии, установлено правообладание.

Попытки его копирования и использования без указания ссылок на автора будут преследоваться в соответствии с законодательством РФ и политикой поисковиков (см. положения об авторской политике Yandex и Google). Когда мы рассматривали периоды производства фирмы, мы говорили о том, что в краткосрочном периоде фирма может изменять не все применяемые факторы производства, тогда как в долгосрочном периоде все факторы являются переменными.

Именно подобные различия в возможности изменения объемов ресурсов при изменении объемов производства заставили экономистов разбить все виды затрат на две категории:

- переменные издержки.

- постоянные издержки;

Постоянные издержки (FC, fixed cost) — это те издержки, которые нельзя изменить в краткосрочном периоде, и потому они остаются одними и теми же при небольших изменениях объемов производства товаров или услуг.

Рекомендуем прочесть: Сколько положено земли многодетным семьям

К постоянным издержкам относятся, например, арендная плата за помещения, издержки, связанные с обслуживанием оборудования, выплаты в погашение ранее полученных ссуд, а также всевозможные административные и иные накладные расходы.

Как рассчитать переменные издержки (примеры, формула)

> > 30 мая 2021 Переменные издержки — одна из основных экономических составляющих деятельности любого предприятия, задействованная в большинстве финансовых формул.

Скажем, построить новый завод по переработке нефти в течение месяца невозможно.

Издержки (затраты), возникающие у юрлица, для целей управленческого учета делятся на 2 большие группы:

- Переменные, составляющие собственно себестоимость производства (прямые расходы на производство продукции). Их объем непосредственно зависит от объема производства и меняется вместе с ним.

- Постоянные, которые обеспечивают работу всего предприятия в целом, но не связаны напрямую с процессом основного производства. Они не зависят от объемов производства и имеют место даже в том случае, если производство временно не функционирует. К ним относятся, например, затраты на содержание аппарата управления, налоги, аренду, организацию продаж, рекламу, информационные и консультационные услуги, услуги связи, подготовку кадров.

Отнесение затрат к постоянным или переменным издержкам предприятия достаточно условно.

Рассмотрим, что они собой представляют и как их рассчитать, в нашей статье.

Они определяются многими факторами и в реальности обнаруживают более сложные зависимости, в т.

ч. и от объемов производства. От правильности разделения затрат на эти 2 группы зависит определение их размеров, а следовательно, надежность экономических расчетов и достоверность выводов, которые делаются на их основании. К переменным издержкам относятся расходы на сам процесс производства, меняющиеся во взаимосвязи с его масштабом.

Итоги

В связи с тем, что переменные затраты меняются прямо пропорционально производственному объему, а те же затраты на единицу готовой продукции остаются обычно неизменными, при анализе данного вида затрат первоначально учитывается значение, приходящееся на единицу продукции. В связи с данным свойством переменные издержки являются основой для решения многих производственных задач, связанных с планированием.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Систематизация бухгалтерии

09.09.2021 Содержание Коротко:

- Номер строки в балансе: 1210.

- Назначение статьи: отражение информации о запасах.

- Номер счета согласно плану счетов: Дебетовое сальдо — 10, 11, 15, 16, 20, 21, 23, 28, 29, 43, 41, 44, 45, 97, Кредитовое сальдо — 14, 42.

Запасы относятся к материальному имуществу предприятий, с помощью которых изготовляется конечная производственная продукция.

Отражая их в балансе, предприятие показывает, какими ресурсами оно располагает в конце отчетного года. Запасы в балансе состоят из нескольких категорий:

- товары для продажи.

- материалы, сырье;

- незавершенное производство;

- расходы будущих периодов;

- готовая продукция;

Сырье и материалы, которые не были отданы для изготовления изделий, в строке 1210 бухгалтерского баланса собирают информацию об остатках по дебету и кредиту счетов: Специфика сырья может быть самой разнообразной в зависимости от того, чем занимается предприятие.

Рекомендуем прочесть: Срок исковой давности по платежам жку

Постоянные и переменные затраты включают в себя.

Что переменные затраты включают в себя по балансу

Финансы 30 декабря 2015 Все затраты предприятия разделяются на переменные и постоянные. Их основное отличие заключается в том, что одни изменяются при увеличении производственного объема, а другие — нет.

Однако постоянные и переменные затраты включают в себя расходы, касающиеся выпуска продукции и ее реализации. При прекращении производственной деятельности часть расходов пропадает и становится равной нулю. Рассмотрим, что переменные затраты включают в себя. Пример издержек также будет приведен в статье.

Переменные затраты включают в себя:Коммерческие расходы (проценты от реализации менеджерам по продажам и прочие вознаграждения, а также %, которые выплачиваются аутсорсинговым компаниям).Себестоимость выпущенного товара.Зарплату рабочего персонала (часть оклада, которая зависит от выполненных нормативов).Стоимость

Возвратные и невозвратные издержки

Затраты группируют в зависимости от того, вернутся ли вложенные деньги обратно или нет.

Возвратные издержки

Предполагается, что эта группа затрат рано или поздно вернется обратно. Например, это большая часть производственных расходов. Ведь сначала компания вкладывает деньги в производство, затем реализует готовую продукцию, тем самым возвращая понесенные затраты и получая прибыль. Примеры таких затрат: расходы на сырье, зарплату и так далее.

Невозвратные издержки

Эти затраты компания несет, но уже никогда не сможет вернуть. То есть они не участвуют в создании прибыли. Например:

- затраты на создание и регистрацию компании;

- расходы на страхование;

- расходы на банковские услуги и так далее;

- расходы на неудавшиеся научно-исследовательские работы.

Как снизить расходы?

В качестве одного из вариантов уменьшения переменных затрат выступает применение «эффекта масштаба». Он появляется при увеличении производственного объема и переходе от серийного к массовому изготовлению продукции. По графику «эффекта масштаба» видно, что при повышении размера выпуска достигается определенная точка. В ней зависимость между величиной расходов и производственным объемом становится нелинейной. Вместе с этим темп, с которым происходит изменение переменных затрат, ниже, чем интенсивность роста выпуска/реализации товара. К причинам появления такого эффекта относят:

- Снижение расходов на управленческий персонал.

- Применение научных разработок в совершенствовании технологии.

- Сужение специализации продукции. При фокусировании производственного комплекса на реализацию ряда конкретных задач повышается качество работы и снижается количество брака.

- Выпуск аналогичного по технологической цепи товара, дополнительная загрузка производственных мощностей.

Что это такое?

Совокупные траты предприятия для целей анализа безубыточности деятельности принято разделять на две основные категории:

- — издержки, сумма которых напрямую зависит от объема производства и реализации услуги (в зависимости от выбранного направления функционирования компании), т. е. фактически прямо пропорциональны любым колебаниям объемов осуществляемой основной деятельности;

- постоянные — это затраты, сумма которых не изменяется в среднесрочной перспективе (год и более) и не зависит от объемов основной деятельности компании , т. е. они будут существовать даже в случае, когда деятельность будет приостановлена или прекращена.

Рассмотрев постоянные затраты на примере предприятия, легче понять их сущность и взаимозависимость с объемом основной деятельности.

Так, они включают в себя следующие статьи расходов:

- амортизационные отчисления по основным фондам компании;

- арендная плата, налоговые платежи в бюджет, взносы во внебюджетные фонды;

- банковские расходы на обслуживание расчетных счетов, кредитов организации;

- фонд оплаты труда административно-управленческого персонала;

- иные общехозяйственные расходы, необходимые для обеспечения нормального функционирования предприятия.

Таким образом, сущность постоянных затрат любой организации сводится к их функциональной необходимости для реализации деятельности. Они могут и чаще всего изменяются с течением времени, но причиной этому служат внешние факторы (изменение налоговой нагрузки, корректировка условий обслуживания в банке, перезаключение договоров с обслуживающими организациями, смена тарифов на коммунальные услуги и т. п.).

Внутренние факторы, влияющие на изменение постоянных затрат – это существенное изменение корпоративной политики, системы оплаты труда персонала, существенное изменение объемов или направления деятельности компании (не просто изменение объемов, а кардинальный переход на новый уровень).

Под влиянием всех этих факторов и происходит изменение постоянных издержек, обычно для них характерны резкие колебания сумм расходов.

Для целей учета и анализа траты предприятия принято распределять на постоянные и переменные, используя следующие способы:

- Опираясь на опыт и знания, через управленческое решение за расходами закрепляется определенная категория. Данный метод хорош, когда предприятие только начинает свою деятельность и иных способов отнесения затрат просто нет. Характеризуется высоким уровнем субъективности и требует пересмотра в долгосрочной перспективе.

- Опираясь на данные проведенной аналитической работы по поиску, оценке и дифференциации всех расходов по категориям исходя из их поведения под влиянием фактора изменения объемов основной деятельности. Является наиболее приемлемым, так как этот способ более объективен.

О том, какие из расходов в какую группу нужно определить, смотрите на следующем видео:

Свойства прямых издержек

- Прямые издержки увеличиваются прямо пропорционально объёму производимой продукции и описываются уравнением линейной функции, в которой b=0. Если прямые издержки, то при отсутствии производства они должны равняться нулю, функция начнётся в точке 0. В финансовых моделях допускают использовать коэффициент b для того, чтобы отразить минимальную оплату труда сотрудников по причине простоя по вине предприятия и так далее.

- Линейная зависимость есть лишь для некоторого диапазона значений. К примеру, если при увеличении объёмов производства вводят ночную смену, то оплата в ночную смену более высокая, чем в дневную смену.

Важный момент

Рассмотренная выше модель обычно оперирует линейными связями между производственным объемом и прибылью/расходами. На практике эти зависимости зачастую нелинейные. Такая ситуация обусловлена тем, что на размер выпуска продукции оказывает влияние ряд факторов. К ним относят:

- Сезонность спроса.

- Применяемые технологии.

- Деятельность конкурентов.

- Налоги.

- Макроэкономические показатели.

- «Эффект масштаба».

- Субсидии и прочее.

Чтобы обеспечить точность модели, ее нужно применять в краткосрочном периоде относительно товаров с устойчивым спросом.

Выводы

Резюмируя вышесказанное отметим, что переменные расходы являются важнейшей составляющей деятельности любого предприятия, а их минимизация — одна из главных задач бизнес-планирования. Для грамотного планирования расходов в рамках разработки общей концепции организации советуем вам скачать готовый пример бизнес-плана для схожего с вашим предприятия. Это позволит учесть все необходимые разделы, а также облегчит финансовое моделирование. Также хорошим вариантом будет обращение к специалистам в сфере бизнес-планирования для разработки концепции вашего предприятия в формате «под ключ».

Точка безубыточности

Рассмотрим роль переменных затрат при ее определении. Точка безубыточности напрямую зависит от этих издержек. При достижении компанией определенного производственного объема наступает момент равновесия. В этой точке величина убытков и прибыли совпадает. Чистый доход при этом равен 0, а маржинальный — постоянным затратам. Эта точка показывает минимальный критический производственный уровень, на котором предприятие считается рентабельным. Задача компании — сформировать зону безопасности и создать такой уровень выпуска и реализации продукции, которым обеспечивалась бы максимальная удаленность от момента безубыточности. Чем предприятие будет дальше от этой точки, тем выше его финансовая устойчивость, рентабельность, конкурентоспособность. При увеличении переменных расходов эта точка сдвигается.