Виды учетных политик автотранспортного предприятия

У каждого автотранспортного предприятия должна быть своя учетная политика. При этом необходимо учесть, что автотранспортная компания:

- обязана вести бухучет — для этого необходимо сформировать учетную политику в целях бухучета;

- вправе избрать выгодный для себя налоговый режим, закрепив нюансы налогового учета в налоговой учетной политике.

Указанные виды учетных политик фирма вправе объединить в едином документе (предусмотрев для этого отдельные главы) или оформить 2 документа — законом жесткие требования в этом вопросе не установлены.

Учетные особенности, отражаемые в учетной политике при различных налоговых режимах, изучайте с помощью размещенных на нашем сайте материалов:

- «Правила составления учетной политики при ЕНВД»;

- «Как составить учетную политику организации (2021)?».

Сформировать учетную политику можно с помощью бухгалтерской программы. Примеры УП для каждой системы налогообложения можно скачать в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Учетная Политика Услуги

Учётная Политика Учётная Политика Общая Учётная Политика (производство)

Учётная Политика (торговля) Учётная Политика (строительство)

.

.

.

Учетная Политика Услуги в целях Бухгалтерского Учёта

Учётная Политика Услуги в Целях Налогового Учёта

Общество с Ограниченной Ответственностью » ХХХХ»

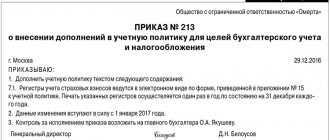

ПРИКАЗ №

об утверждении учетной политики для целей бухгалтерского учета

г. ___________ 31.12.20 __ г.

ПРИКАЗЫВАЮ:

1. Утвердить учетную политику для целей бухгалтерского учета на 20 __ год согласно приложению

2. Контроль за исполнением приказа возложить на Главного бухгалтера И.И. Иванову

Генеральный директор ____________________ П.П. Петров

| Приложение к приказу от 31.12.20__ № |

Учетная политика для целей бухгалтерского учета

Учетная политика для целей бухгалтерского учета разработана в соответствии с

Федеральным законом № 402-ФЗ «О бухгалтерском учете», Положением по ведению

бухгалтерского учета и бухгалтерской отчетности в РФ, ПБУ 1/2008 «Учетная

политика организаций» , Планом счетов бухгалтерского учета и Инструкцией по его

применению, приказом Минфина России от 2 июля 2010 г. № 66н «О формах

бухгалтерской отчетности организаций».

1. Бухгалтерский учет ведется бухгалтерией ООО «ХХХХХ» под руководством Главного бухгалтера.

Основание: часть 3 статьи 7 Закона № 402-ФЗ.

Возможны Варианты:

1) Бухгалтерский учет ведется структурным подразделением (бухгалтерией), находящимся в непосредственном подчинении заместителя директора по экономике и финансам.

2) Бухгалтерский учет ведется сторонней организацией, оказывающей специализированные услуги по ведению бухгалтерского учета в соответствии с договором.

3) Ведение бухгалтерского учета осуществляет директор организации.

2. Бухгалтерский учет ведется автоматизированно c использованием рабочего Плана счетов согласно приложению 1.

Основание: пункт 8 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н.

3. По следующим видам деятельности учет активов и обязательств ведется обособленно:

- оказание информационных услуг ;

- сдача в аренду офисных помещений;

- операции с ценными бумагами.

4. Обособленные подразделения организации на отдельный баланс не выделяются.

5. В качестве форм первичных учетных документов используются унифицированные формы, утвержденные Госкомстатом России

При проведении хозяйственных операций, для оформления которых не предусмотрены типовые формы первичных документов, используются самостоятельно разработанные формы.

Перечень форм, утвержденный для применения в организации, а также образцы нетиповых документов приведены в приложении 2.

Основание: часть 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

6. Право подписи первичных учетных документов предоставлено должностным лицам, перечисленным в приложении 3.

Основание: пункт 7 части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

7. Бухгалтерский учет ведется с использованием регистров бухгалтерского учета, перечень и форма которых установлены в приложении 4.

Основание: статья 10 Закона от 6 декабря 2011 г. № 402-ФЗ.

8.Отчетным периодом для составления внутренней промежуточной бухгалтерской отчетности является календарный месяц. В состав внутренней промежуточной бухгалтерской отчетности входит бухгалтерский баланс и отчет о финансовых результатах.

Основание: часть 3 статьи 14 Закона от 6 декабря 2011 г. № 402-ФЗ и пункт 49 ПБУ 4/99.

9. Критерий для определения уровня существенности устанавливается в размере 5 процентов от величины объекта учета или статьи бухгалтерской отчетности.

Основание: пункт 3 ПБУ 22/2010 и пункт 11 ПБУ 4/99.

10. Инвентаризация имущества и обязательств проводится раз в год перед составлением годового баланса, а также в иных случаях, предусмотренных законодательством, федеральными и отраслевыми стандартами, регулирующими ведение бухгалтерского учета.

Основание: часть 3 статьи 11 Закона от 6 декабря 2011 г. № 402-ФЗ.

11 . Переоценка основных средств в 20___ году не производится.

Основание: пункт 15 ПБУ 6/01.

12. Объект принимается к учету в качестве основного средства, если он предназначен для использования в уставной деятельности организации и для управленческих нужд. При этом соблюдаются условия:

- объект предназначен для использования в течение длительного времени (свыше 12 месяцев);

- организация не предполагает последующую перепродажу данного объекта;

- стоимость объекта превышает _______ руб.

Основание: пункты 3 – 5 ПБУ 6/01.

13. Сроки полезного использования основных средств определяются согласно Классификации основных средств, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1.

Основание: пункт 20 ПБУ 6/01, абзац 2 пункта 1 постановления Правительства РФ от 1.01.2002 г. № 1.

14. По основным средствам, используемым для работы в условиях повышенной сменности, срок полезного использования, определенный в соответствии с Классификацией основных средств, сокращается в 2 раза.

Основание: пункт 20 ПБУ 6/01.

15. Амортизация по всем объектам основных средств начисляется линейным способом.

Основание: пункт 18 ПБУ 6/01.

16. Предметы со сроком полезного использования более 12 месяцев и первоначальной стоимостью не более ______ руб. списываются по мере их передачи в эксплуатацию.

Основание: пункт 5 ПБУ 6/01.

17. Затраты на текущий и капитальный ремонт имущества включаются в расходы организации отчётного периода.

Основание: пункт 27 ПБУ 6/01.

18. Единицей учета материально-производственных запасов является номенклатурный номер материальных запасов.

Основание: пункт 3 ПБУ 5/01.

19. Приобретаемые материальные запасы отражаются в учете по учетным ценам без использования счета

16 «Отклонения в стоимости материальных ценностей».

Транспортно-заготовительные расходы учитываются на отдельном субсчете к счету 10 «Материалы».

Основание: пункт 5 ПБУ 5/01, пункты 80, 83 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, План счетов бухгалтерского учета и Инструкция по его применению.

20. При выбытии все группы материально-производственных запасов оцениваются по средней себестоимости.

Основание: пункт 16 ПБУ 5/01.

21. Расходы, отраженные на счете 26 «Общехозяйственные расходы» в течение месяца, полностью списываются по его окончании в дебет счета 90 «Продажи» без распределения по видам деятельности.

Основание: пункт 9 ПБУ 10/99.

22. Расходами, которые относятся на себестоимость оказываемых услуг, признаются:

- все материальные расходы, кроме общехозяйственных;

- расходы на оплату труда персонала, участвующего в процессе оказания услуг:

- начисленные суммы взносов на обязательное пенсионное (социальное, медицинское) страхование;

- суммы начисленной амортизации по основным средствам, используемым в процессе оказания услуг.

Основание: пункт 9 ПБУ 10/99.

23. Расходы, относимые на себестоимость всех видов оказываемых услуг, формируют финансовый результат от оказания услуг в последний день текущего месяца.

Основание: пункты 16 и 18 ПБУ 10/99.

24. Единицей учета финансовых вложений является ___________ (указать).

Основание: пункт 5 ПБУ 19/02.

25. Затраты на приобретение финансовых вложений, не превышающие уровень существенности, установленный в пункте 8 настоящей Учетной политики, признаются прочими расходами.

Основание: пункт 11 ПБУ 19/02.

26. Текущая рыночная стоимость финансовых вложений, по которым можно определить рыночную стоимость, корректируется ежеквартально.

Основание: пункт 20 ПБУ 19/02.

27. Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению в бухгалтерском учете и бухгалтерской отчетности на отчетную дату по первоначальной стоимости.

Основание: пункт 21 ПБУ 19/02.

28. Все группы финансовых вложений, по которым не определяется текущая рыночная стоимость, при списании оцениваются по первоначальной стоимости каждой единицы финансовых вложений.

Основание: пункт 26 ПБУ 19/02.

29. Проверка на обесценение финансовых вложений в целях создания резерва под обесценение финансовых вложений проводится ежегодно.

Основание: пункт 38 ПБУ 19/02.

30. Отчисления в резерв по сомнительным долгам производятся ежеквартально.

Основание: пункт 70 Положения, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н,

пункты 6 и 7 ПБУ 1/2008.

31. Для расчета резерва на оплату отпусков используется следующий порядок:

- оценочное обязательство в виде резерва на оплату отпусков определяется на последнее число каждого квартала;

- сумма резерва рассчитывается как произведение количества не использованных всеми сотрудниками организации дней отпусков на конец квартала (по данным кадрового учета) на средний дневной заработок по организации за последние шесть месяцев с учетом начисленных взносов на обязательное страхование.

Основание: пункт 5 ПБУ 8/2010, пункт 7 ПБУ 1/2008.

32. Курсовые разницы по операциям с иностранной валютой учитываются

на счете 91 «Прочие доходы и расходы» по мере совершения операций и по окончании каждого месяца.

Основание: пункт 7 ПБУ 9/99, пункт 7 ПБУ 3/2006, План счетов бухгалтерского учета и Инструкция по его применению (утверждено приказом Минфина России от 31 октября 2000 г. № 94н).

33. Выручка от реализации отражается в учете:

- в отношении информационных услуг – по факту оказания услуг на дату подписания акта об оказании услуг;

- в отношении доходов от сдачи в аренду нежилых помещений – ежемесячно.

Основание: пункт 12 ПБУ 9/99.

34. Разницы, обусловленные различиями в ведении бухгалтерского и налогового учета, отражаются на счетах бухгалтерского учета по мере их появления, обособленно по каждому отклонению на основании первичных учетных документов.

Основание: пункт 3 ПБУ 18/02.

35. Текущий налог на прибыль определяется на основе данных, сформированных в бухгалтерском учете в соответствии с пунктами 20 и 21 ПБУ 18/02.

Основание: пункт 22 ПБУ 18/02.

36. Перечень должностных лиц, имеющих право на получение денежных средств под отчет, приведен в приложении 5. Срок представления авансовых отчетов по суммам, выданным под отчет (за исключением сумм, выданных в связи с командировкой), – 30 календарных дней. По возвращении из командировки сотрудник обязан представить авансовый отчет об израсходованных суммах в течение трех рабочих дней.

Основание: пункт 26 постановления Правительства РФ от 13 октября 2008 г. № 749.

37. График документооборота утверждается приказом руководителя. Соблюдение графика контролирует главный бухгалтер.

Основание: пункт 8 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н.

38. Для составления промежуточной и годовой бухгалтерской отчетности применяются формы бухгалтерского баланса и отчета о прибылях и убытках согласно приложению 1 приказа Минфина России от 2 июля 2010 г. № 66н.

Основание: пункты 1 и 2 приказа Минфина России от 2 июля 2010 г. № 66н.

39. Промежуточная и годовая бухгалтерская отчетность представляется в сроки и составе, предусмотренных законодательством и федеральными стандартами, регулирующими ведение бухгалтерского учета:

- в налоговую инспекцию;

- в Росстат (бухгалтерский баланс и отчет о финансовых результатах и приложения к ним);

- учредителям (по списку).

Основание: статья 18 Закона № 402-ФЗ.

Главный бухгалтер __________________________ И.И. Иванова

. . .

Учётная Политика Услуги в Целях Налогового Учёта

Учётная Политика Учётная Политика Общая Учётная Политика (производство)

Учётная Политика (торговля) Учётная Политика (строительство)

.

.

Формируем учетную политику транспортной компании — какие нюансы учесть?

Устанавливаемые в учетной политике (УП) транспортной фирмы учетные способы и методы во многом зависят от осуществляемых ею видов транспортной деятельности (перевозка грузов, доставка пассажиров, сдача автотранспорта в аренду, ремонт и техобслуживание автомобильной техники и др.).

Если автотранспортная компания осуществляет одновременно различные виды услуг, в учетной политике необходимо предусмотреть алгоритмы раздельного учета.

Узнайте о нюансах бухучета автотранспортной деятельности из статьи «Правила ведения бухучета в транспортной компании (нюансы)».

При разработке УП транспортной компании важно учесть специфику ее работы. В частности, отразить в ней следующие нюансы:

- формы применяемой специфичной первички (путевые листы, товарно-транспортные накладные и др.);

- методику нормирования расхода ГСМ (в зависимости от времени года, степени износа транспортных средств и т. д.);

- порядок учета и списания автомобильных шин;

- алгоритмы учета иных характерных для транспортной деятельности расходов (на страхование автотранспорта, признание расходов на медицинские осмотры водителей и т. д.).

Образец учетной политики автотранспортной компании в целях бухучета вы можете посмотреть на нашем сайте:

Какие виды учетных политик может формировать коммерсант? Об этом вы узнаете из материалов нашего сайта:

- «Учетная политика для целей управленческого учета»;

- «Учетная политика в формате МСФО — основные положения».

Что будет, если я не составил учетную политику

В первое время вам ничего не грозит. Штрафов за это не предусмотрено. Но при проверке ФНС имеет право запросить вашу УП. Вот уже за ее непредоставление наложат штраф.

Помимо этого, налоговая строго проверяет ваши операции на соответствие учетной политике. А если она отсутствует, то ждите доначислений.

Чтобы облегчить работу и сэкономить время, рассмотрите учетный веб-сервис Контур.Бухгалтерия. В нем уже разработаны варианты учетной политики для разных налоговых режимов и их совмещения. В программе легко и удобно вести бухгалтерский и налоговый учет, платить налоги, зарплату, сдавать отчетность через интернет. Всем новичкам дарим бесплатный 14-дневный пробный период.

Начисление налога

В 1С расчет осуществляется:

- ежеквартально — в настройках установлена уплата авансов;

- по итогам года — в настройках не установлена уплата авансов.

Расчет налога, в т. ч. и авансовых платежей, осуществляется через процедуру Закрытие месяца – операция Расчет транспортного налога.

За отчетный период

По итогам года

Сверка с ИФНС по транспортному налогу

С 2021 года налоговая декларация по транспортному налогу отменена (п. 9 ст. 3 Федерального закона от 15.04.2019 N 63-ФЗ).

Налоговый орган направляет в адрес организации сообщение об исчисленной сумме транспортного налога за налоговый период в течение 6 мес. после наступления срока уплаты налога, т.е. после 1 марта года, следующего за отчетным (п. 4 ст. 363 НК РФ).

Сообщение об исчисленном налоге направляется по месту нахождения транспортных средств в сроки:

- по завершении года — в течение 10 дней после формирования сообщения, но не позднее 6-ти месяцев со дня истечения срока уплаты налога за период;

- при уточнении данных для исчисления налога — не позднее 2 месяцев с даты получения документов (информации) для исчисления (пересчета) налога;

- при ликвидации организации — не позднее 1 месяца с даты получения ИФНС сведений о начале процедуры ликвидации.

Если организация не согласна с суммой налога, исчисленной ИФНС, она в течение 10 дней с даты получения Сообщения направляет в ее адрес

- пояснения в свободной форме с Приложением: Заявления о гибели транспортного средства (форма, утв. Письмом ФНС РФ от 18.03.2020 N БС-4-21/4722) — при ликвидации объекта налогообложения;

- Заявления о предоставлении льготы по транспортному налогу (форма, утв. Приказом ФНС РФ от 25.07.2019 N ММВ-7-21/[email protected]) — при наличии льгот;

- Сообщения о наличии транспортных средств (форма, утв. Приказом ФНС РФ от 25.02.2020 N ЕД-7-21/[email protected]) — при наличии транспортных средств, не учтенных ИФНС при расчете налога.

- подтверждающих документов (по желанию).

Даже если 10-тидневный срок нарушен, налоговые органы рассмотрят пояснения и при наличии оснований пересчитают налог (Письмо ФНС РФ от 13.08.2019 N АС-4-21/[email protected]).

Если не смотря на пояснения и реально существующие основания для уменьшения налога, организация получила из налогового органа Требование на уплату недоимки по налогу, исчисленному по версии ИФНС, у нее есть возможность урегулировать вопрос, направив жалобу в вышестоящий орган — УФНС.

Отображение в бухгалтерии

Организация обязана регистрировать все транспортные средства, способствующие получению дохода. За каждую единицу уплачивается налог.

О транспортном налоге для организаций мы подробнее рассказывали здесь.

Если владелец передает средство передвижения в безвозмездное пользование, то он должен известить ГИБДД и налоговые органы. Иначе обязанности по уплате налога останутся на прежнем владельце. Также он платит за транспорт, переданный другому по доверенности.

На каждый вид средства передвижения налоговая база и ставка исчисляются в соответствии со статьями 359 и 361 НК РФ. Транспорт классифицируется по следующим параметрам:

- имеющие двигатель;

- воздушное с реактивным двигателем;

- водное несамоходное;

- остальной водный и воздушный транспорт.

Субъекты РФ могут уменьшать или увеличивать налоговые ставки. Но их размер не должен превышать установленные НК РФ более чем в десять раз.

Каждая единица транспорта должна учитываться индивидуально. Продолжительный ремонт или простой транспортного средства не освобождает налогоплательщика от уплаты сбора.

Счет

Учет налогов в бухгалтерском учете ведется на счете 68 «Расчеты по налогам и сборам». В плане счетов предусмотрен субсчет для бухучета транспортного сбора. Как прописано в п. 5 ПБУ 10/99 он входит в состав расходов. Они, как правило, относятся к основной деятельности.

Проводка при начислении

Корреспонденция счетов зависит от способа использования средств передвижения. Транспорт может эксплуатироваться в производстве и реализации продукции.

Когда налог начислен бухгалтерская проводка выглядит следующим образом:

- Д-т 20 «Основное производство» (23, 25, 26, 44 и пр.) К-т 68 при использовании транспорта в производстве и реализации продукции.

- Д-т 91.2 «Прочие расходы» К-т 68, если эксплуатация средства передвижения происходит не в основной деятельности.

Уплачен:

- Д-т 68 и К-т 51 «Расчетный счёт».

- Д-т 68 и К-т 50 «Касса».

Вид расхода

К какой статье расходов будет относиться транспортный сбор, зависит от выбранной юридическим лицом учетной политики. Чаще всего налог включают в основной вид деятельности и отражают на соответствующих счетах (20,23,25,26,44 и пр.).

Если предприятие сдает транспорт в аренду, то сбор следует отразить на счете 91.2 «Прочие расходы». Только при условии, что передача средств передвижения в аренду не является основным способом получения дохода.

Налогоплательщики ежеквартально уплачивают авансовые платежи, если иное не предусмотрено законами субъектов РФ. Бухгалтерская справка служит основанием для отнесения транспортного сбора и платежей к расходам.

Что утвердить в учетной политике

Учетной политикой утверждаются:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- способы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

Указанное следует из пункта 4 ПБУ 1/2008.

Ранее по теме:

Принципиальные различия двух стандартов по учету ОС

Бухгалтерские

Наша организация предлагает услуги по ведению бухучета:

- бухгалтерский учет транспортного налога и ряда других налогов, сборов,

- заполнение и сдача документов компании,

- расчеты с фондами, ИФНС.

В компании предоставляется комплексное бухгалтерское обслуживание.

Мы выполняем такую услугу, как оптимизация налогообложения организации. Планирование издержек позволяет уменьшить суммы налогов для их использования в хозяйственной деятельности. Звоните и получите консультации профессиональных бухгалтеров по всем вопросам.

Среди наших ]обязательный аудит отчетности[/anchor], подбор бухгалтера.