Технический прогресс модернизирует систему делопроизводства, но в государственных структурах «бумажный кодекс» по-прежнему имеет существенный вес. Среди множества канцелярских премудростей к важным составляющим относится опись. Перечень справок и квитанций не только подтверждает факт предоставления, но и исключает их дублирования в будущем по запросу компетентных органов. О том, как грамотно составить опись документов для налоговой, образец ее заполнения и особенности подачи — читайте далее.

Опись документов для налоговой: образец

Для чего нужно делать опись передаваемых документов

Опись документов необходима для фиксации факта их передачи адресату, которым может быть как орган власти (ИФНС, суд и т.п.), так и контрагент по договору. К составлению описи обычно прибегают в ситуации, когда требуется передать не один документ (заявление, исковое, справку и т.п.), а некий комплект или набор документации.

При «удаленке» необходимо обмениваться электронными документами с сотрудниками Начать обмен

Наибольшее распространение опись получила при работе с традиционными, бумажными документами. Однако не исключено составление описи и при пересылке информации в электронном виде. Особенно если это происходит по обычной электронной почте.

Последствия непредоставления

Важно хранить опись документов для передачи в налоговую как доказательство их передачи. За непредставление в установленный срок налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) запрошенных бумаг будут взысканы штрафы:

- 200 рублей — с организации за каждый непредставленный документ (п. 1 ст. 126 НК РФ);

- от 300 до 500 рублей — с руководителя организации (примечание к ст. 2.4, ч. 1 ст. 15.6 КоАП РФ).

Нормы составления описи документов

Единых законодательных требований к составлению описи документов не имеется. Поэтому в зависимости от цели представления документации могут использоваться как унифицированные формы (к примеру, при отправке заказных писем), так и разработанные принимающей или передающей стороной самостоятельно.

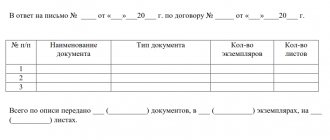

В любом случае, опись должна содержать сведения о типе (наименовании, реквизитах) каждого из передаваемых документов (к примеру, договор купли-продажи № 1 или декларация по НДФЛ за 2019 год) и количестве экземпляров. Дополнительно при необходимости может указываться и другая информация — о количестве листов каждого экземпляра документа, общем количестве листов всех документов, указанных в описи, адресатах, основаниях передачи и т.п.

Как подавать документы на возврат подоходного налога

Декларация вместе с документами подается ИФНС по месту постоянной регистрации физлица. Это можно сделать, придя в инспекцию и сдав документы лично, при этом нужно распечатать для себя второй экземпляр декларации, на которой поставят отметку о принятии.

Можно отправить весь комплект ценным письмом с описью. Обратите внимание, что реестр прилагаемых документов к 3-НДФЛ, бланк которого мы рассматривали выше, такой описью считать нельзя — она заполняется на специальном почтовом бланке, где проставляется штемпель с датой отправки и подпись сотрудника почты.

Оформление документов для возврата подоходного налога и отправка декларации возможно электронно, для чего потребуется наличие у налогоплательщика ЭЦП. Прилагаемые документы, предварительно отсканированные, загружаются в виде файлов и отправляются в ИФНС через «Личный кабинет налогоплательщика» на сайте ФНС.

Срок подачи декларации на вычет по НДФЛ не ограничен — ее можно подавать в течение всего года за 3 предыдущих налоговых периода. Если же, помимо вычета, физлицо заявляет о своих доходах, ему нужно уложиться в срок до 30 апреля (в 2021 г. декларацию за 2021 г. подают не позднее 3 мая).

Реестр документов к 3-НДФЛ бланк (образец)

Опись документов для передачи в налоговую

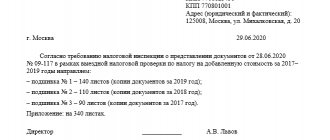

При общении с налоговым органом составлять опись требуется только если документы передаются в классическом, бумажном виде. Требований к форме такой описи законодательство не устанавливает. Поэтому составить ее можно в произвольном виде. Более того, опись можно оформлять как отдельный документ, так и включать в состав сопроводительного письма (п. 6 Приложения № 18 к Приказу ФНС России от 07.11.18 № ММВ-7-2/[email protected]).

ВНИМАНИЕ

При отправке документации в ИФНС в электронном виде опись составлять не нужно, т.к. состав документов в этом случае фиксируется автоматически соответствующим ПО.

Получайте требования из ИФНС и отправляйте запрошенные документы через интернет Подключиться

Что касается содержания описи, то в ней целесообразно отразить не только данные о передаваемых документах (дата, номер, наименование, количество листов и экземпляров), но и сведения, касающиеся оснований их передачи, а также отправителе и адресате. Таким образом, данная опись будет дополнительно содержать реквизиты организации (ИП), передающей документы, а также номер и дату требования или иного документа от ИФНС, в связи с которым предоставляется документация, указанная в описи. Не лишним будет пронумеровать в описи представляемые документы, а не просто привести их перечень.

Такое оформление описи поможет в случае возникновения в дальнейшем каких-либо претензий со стороны ИФНС (или вопросов при рассмотрении спора в суде) быстро сориентироваться в составе переданных документов и оперативно представить нужные пояснения или возражения.

opis.jpg

Отсутствие реестра не считается нарушением — в п. 1.16 Порядка заполнения декларации 3-НДФЛ (утв. Приказом ФНС РФ от 24.12.2014 № ММВ-7-11/671) сказано, что это право налогоплательщика, а не обязанность. В таком случае реестр для 3-НДФЛ к приложенным документам заполнят сами налоговики. Новый реестр они приложат и при обнаружении несоответствия указанных налогоплательщиком данных и фактического количества страниц в документах.

Опись документов для передачи в архив

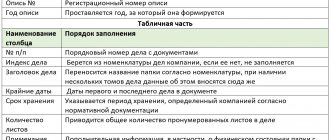

При передаче документов в архив по каждому делу составляется внутренняя опись включенных в него документов. Форма такой описи приведена в приложении № 27 к правилам, которые утверждены приказом Министерства культуры России от 31.03.15 № 526. А порядок ее оформления достаточно детально описан в п. 3.6.17 Правил работы архивов организаций (одобрены решением Коллегии Росархива от 06.02.02).

В частности, указано, что опись должна составляться на отдельном листе и подписываться составителем. Внутренняя опись содержит сведения о порядковых номерах документов дела, их индексах, датах, заголовках и номерах листов дела. А в конце описи должна быть итоговая запись, в которой указываются цифрами и прописью количество включенных в нее документов и количество листов внутренней описи. При этом конкретное содержание документов в «архивной» описи раскрывать не требуется. Поскольку в дело помещаются документы одной разновидности, достаточно заголовка (наименования контрагента, ФИО работника и т.п.).

Как проверяют перечень

Если конкретный человек все-таки удосужился самостоятельно заполнить реестр к 3-НДФЛ за 2021 год, то в задачу сотрудников ИФНС уже войдет проверка правильности его оформления. В первую очередь, они сверят число и виды присланных материалов с теми, что отмечены в реестре. Кстати, точно такая же цифра должна фигурировать и на титульном листе этой отчетности.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Один из немаловажных аспектов заполнения бланка декларации 3-НДФЛ 2021 года — это реестр документов, прилагаемых к ней. Иногда его называют реестром подтверждающих документов. Что же это такое? И что писать в данном дополнении декларации? На эти и другие вопросы мы постараемся ответить в статье.

Для начала предоставим ссылки для заполнения бланка:

- Пустой бланк 3-НДФЛ 2021 года можно скачать по этой ссылке.

- Программа для его заполнения доступна для скачивания по этой ссылке.

- Бланк-пример в качестве образца можно скачать, если кликнуть здесь.

Опись документов для передачи другой организации

Каких-либо специальных правил оформления описи при передаче документов контрагенту законодатель не установил. Поэтому если конкретная форма описи не согласована сторонами отдельно (к примеру, в качестве приложения к договору), то составлять ее можно в свободной форме. Главное требование — из описи должно быть понятно что, в каком количестве когда, в связи с чем, от кого и кому передано.

Как и в случае с «налоговой» описью, помимо собственно реквизитов передаваемой документации стоит дополнить опись данными об основаниях передачи (к примеру, сделать ссылку на пункт договора или на переписку), а также указанием на передающую и получающую сторону. Для заверения описи надо указать ФИО, должность, проставить подпись составителя и дату составления.

Обмениваться с контрагентами юридически значимой «первичкой» через интернет Входящие бесплатно

Простые налоги

Объясните пожалуйста, могу ли я получить налоговый вычет от государства, если я приобрела в 2021году дом в пригороде?А пенсионеркой стала год назад, но еще работаю. Разъясните, пожалуйста, и какие документы нужно собрать?

Добрый день. Подскажите какие документы нужно заполнить и подготовить и от кого подаются документы от мужа или жены? Мы продали квартиру в 2021г. (была в собственности мужа), и приобрели квартиру в течении месяца в 2021г.(записали как собственность жены). Старая квартира в собственности мужа находилась менее года. Продажа и покупка осуществлялась за одну и туже сумму (2 060 000руб.).

Рекомендуем прочесть: Договор подряда обложение страховыми взносами 2021

Ответственность

Камеральные и выездные проверки

Если бизнесмен не представил в установленный срок документы, он будет оштрафован в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126, п. 4 ст. 93, п. 6 ст. 93.1 НК РФ). Причем размер штрафа увеличивается до 400 рублей за каждый документ, если в течение года он совершит аналогичное повторное нарушение (п. 2 и п. 3 ст. 112, п. 4 ст. 114 НК РФ, письмо Минфина России от 24.07.2012 № 03-02-08/64).

Отметим, что налогоплательщик не может быть привлечен к ответственности, если число не представленных им документов не определено с достоверностью. Установление размера штрафа исходя из предположительного наличия хотя бы одного из числа запрошенных видов документов недопустимо (письмо Минфина России от 17.10.2013 № 03-02-08/43377).

Судебная практика СвернутьПоказать

Если требование о представлении необходимых для камеральной налоговой проверки документов не исполнено налогоплательщиком по причине истребования документов, которые не относятся к предмету проверки, или по причине неопределенности истребуемых документов, то оснований для применения ответственности, предусмотренной п. 1 ст. 126 НК РФ, не имеется (постановление Президиума ВАС РФ от 08.04.2008 № 15333/07).

Кроме того, за непредставление в установленный срок в инспекцию документов налагается административный штраф на должностных лиц – от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

Встречные проверки

В данном случае отказ лица представить имеющиеся у него документы со сведениями о налогоплательщике по запросу налоговиков карается штрафом в размере 10 000 рублей (п. 2 ст. 126 НК РФ).

Судебная практика СвернутьПоказать

В п. 2 ст. 126 НК РФ субъект правонарушения – не сам налогоплательщик, а третье лицо, у которого имеются документы, содержащие сведения об интересующем налоговый орган налогоплательщике (п. 18 информационного письма Президиума ВАС РФ от 17.03.2003 № 71).

Также за непредставление в установленный срок в налоговые органы документов налагается административный штраф на должностных лиц – от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

Если истек срок хранения документов

По нашему мнению, если истребуемые документы не представлены в связи с истечением срока их хранения, то ни о каких штрафах по ст. 126 НК РФ речи быть не может.

Судебная практика СвернутьПоказать

Суд установил, что требуемые документы не были представлены в связи с истечением срока их хранения. Поэтому арбитры признали необоснованным привлечение заявителя к налоговой ответственности по п. 2 ст. 126 НК РФ в связи с отсутствием его вины (постановление ФАС Дальневосточного округа от 03.06.2013 № Ф03-6629/2012).

Арбитры отмечают, что согласно подп. 8 п. 1 ст. 23 НК РФ налогоплательщики обязаны только в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления и уплаты налогов, в т.ч. документов, подтверждающих получение доходов, осуществление расходов.

Судебная практика СвернутьПоказать

В отношении привлечения налогоплательщика к ответственности, предусмотренной п. 1 ст. 126 НК РФ, за непредставление налоговому органу счета-фактуры от 31.10.1997 суды исходили из отсутствия оснований для привлечения к ответственности в связи с истечением срока хранения первичных документов (постановление ФАС Уральского округа от 17.11.2009 № Ф09-8891/09-С3 (определение ВАС РФ от 04.03.2010 № ВАС-1745/10)).

Сноски

СвернутьПоказать

- «ГОСТ Р 7.0.8-2013. Национальный стандарт Российской Федерации. Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения» утвержден приказом Росстандарта от 17.10.2013 № 1185-ст (далее – ГОСТ Р 7.0.8-2013). Вернуться назад

- «ГОСТ Р 6.30-2003. Государственный стандарт Российской Федерации. Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов» утвержден постановлением Госстандарта России от 03.03.2003 № 65-ст (далее – ГОСТ Р 6.30-2003). Вернуться назад

- https://asozd.duma.gov.ru/main.nsf/%28Spravka%29?OpenAgent&RN=688389-6 Вернуться назад

- Приложение № 1 к Порядку приема и вручения внутренних регистрируемых почтовых отправлений, утвержденному приказом ФГУП Почта России от 17.05.2012 № 114-п. Вернуться назад

- https://pochta.ru/form?type=F107 Вернуться назад

Полистать демо-версию печатного журнала

Список реестра документов для вычетов

К обычной декларации о доходах физ. лиц предоставлять документы не обязательно. А вот для подачи заявления на вычет реестр документов придется заполнять в обязательном порядке. Ведь вычет предоставляется только вместе с подтверждающими бумагами. Разберемся во всех особенностях документации и реестра для вычетов разных видов.

Список документов, необходимых для предоставления в налоговую инспекцию бланка 3-НДФЛ, не определен для обычного налогоплательщика. Но согласно письму ФНС РФ все же существует некоторый реестр документов, которые подтверждают право на вычет имущественного типа.

В этом извещении указаны документы, которые нужно прикрепить к форме декларации 3-НДФЛ. К ним относятся:

- Договор о приобретении недвижимого имущества в различной форме (купля или продажа, дарственное, наследство, и другое).

- Документы о выплатах денежных средств продавцу.

- Право собственности на недвижимую собственность, свидетельство о регистрации в государственном реестре.

- Договор о передаче или приеме жилого помещения.

- Заявление о перераспределении возмещения между мужем и женой.

- Договор об ипотеке и справка о процентах, которые были выплачены, а также график погашения кредита.

- Справка, заполненная по форме 2-НДФЛ.

Все перечисленные бумаги подаются вместе с декларацией по форме 3-НДФЛ.

Чтобы утвердить право на социальный вычет, могут потребоваться такие документы:

- Свидетельство на получение образования ( оригинал и копия).

- Договор на лечение в клинике на внебюджетной основе (его ксерокопия дополнительно).

- Документы, подтверждающие все совершенные перечисления в благотворительные организации.

- Документы о совершенных платежах.

- Различного вида чеки на медпрепараты.

- Разрешение, выданное обучающим заведением (ксерокопия).

- Разрешение, выданное медицинским учреждением (ксерокопия).

- Выписки о получении медицинских рецептов и их реализации.

- Документ, который может подтвердить, что претендент состоит в родстве с человеком, получившим лечение или обучение.

- Справка 2-НДФЛ.

- Если требуется, нужно предоставить документ, подтверждающий информацию об очной форме обучения.

Внимание! Бумаги, которые прилагаются к декларации стандарта 3-НДФЛ для налоговой с убытками на образование обязательно должны включать копии свидетельства или другого документа, который может подтвердить право заведения осуществлять обучающую деятельность. В случае, если лицензии отсутствуют, может быть предоставлен основной устав, где утвержден статус заведения, в котором происходит процесс получения знаний.

Дополнительные сопроводительные документы

| Любой пользователь сможет заполнить 3-ндфл онлайн на нашем сайте буквально за 15 – 20 минут и заказать ее бесплатную проверку нашими специалистами.Нам очень важно, чтобы Вы в итоге получили налоговую декларацию без ошибок и с максимально возможными вычетами согласно Вашей ситуации.Ниже приведена инструкция по подаче налоговой декларации в инспекцию, а также перечень дополнительных документов, которые также могут понадобиться.Заполнить декларацию 3-ндфл онлайн |

Распечатайте заполненную налоговую декларацию 3-НДФЛ в 2-ух экземплярах (допускается только односторонняя печать) и обратите внимание на следующее:

- на Титульном листе декларации, почти в самом низу, справа, над блоком «Заполняется работником налогового органа», Вам необходимо проставить количество листов подтверждающих документов, которые Вы будете подавать вместе с декларацией;

- на Титульном листе декларации, в самом низу, слева, в блоке «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» — необходимо проставить Подпись и Дату;

- на каждом распечатанном листе декларации, в самом низу, начиная с Раздела 1, необходимо проставить Подпись и Дату.

Узнать, какие документы необходимо приложить к декларации, Вы можете в разделе нашего сайта Налоговые вычеты.

В большинстве случаев, если целью подготовки декларации является возврат налога, Вам необходимо приложить Заявление на возврат налога (бланк и заполненный образец ниже, в пункте 1), а также справку по форме 2-НДФЛ и документы, подтверждающие расходы.

Подать декларацию в налоговую инспекцию Вы можете лично, через представителя по доверенности или почтой РФ с описью вложения.

Обратите, также, внимание на нашу статью: В каких случаях инспектор вправе отказать в приемке декларации 3-ндфл

Дополнительные документы, которые также могут понадобиться вместе с декларацией:

1. Заявление о возврате налога Скачать заполненный образец

В случае подготовки налоговой декларации 3-НДФЛ с целью получения налоговых вычетов (возврата налога), вместе с декларацией также подается Заявление о возврате налога.

Если Вы заполнили декларацию на нашем сайте, тогда после ее оплаты Заявление также можно заполнить онлайн в своем Личном кабинете!

Обратите внимание на следующее:

1) на первом листе Заявления, данные по строчкам — сумма к возврату, Код по ОКТМО и Код бюджетной классификации — Вы найдете в Разделе 1 подготовленной Вами декларации;

2) после того, как заполните Заявление, кликните «Сохранить как…», иначе введенные данные могут не сохраниться.

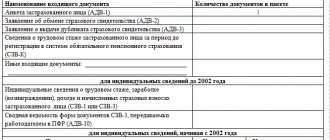

2. Реестр подтверждающих документов при представлении декларации 3-НДФЛ Скачать заполненный образец

В случае подачи налоговой декларации 3-НДФЛ налогоплательщик имеет право заполнить и приложить Реестр подтверждающих документов (2 экземпляра). Если он этого не сделает, тогда сам налоговый инспектор его сформирует. Также, инспектор может подготовить новый Реестр, в случае наличия каких-либо несоответствий или ошибок в предоставленном Реестре налогоплательщиком.

В Реестре предусмотрены дополнительные поля, куда можно добавить другие документы, которые в нем прямо не поименованы.

3. Опись вложения Скачать бланк Скачать заполненный образец

В случае предоставления налоговой декларации 3-НДФЛ по почте, налогоплательщик обязан составить Опись вложения в 2-ух экземплярах с указанием всех отправляемых документов.

4. Заявление о распределении имущественного вычета Скачать заполненный образец

В случае подготовки налоговой декларации 3-НДФЛ с целью получения имущественного вычета в связи с покупкой жилья в общую совместную собственность или в единоличную собственность одного из супругов и решения установить пропорцию, кто и в каком размере из супругов будет получать вычет, необходимо также приложить соответствующее заявление о распределении вычета между супругами.

5. Соглашение о распределении фактических расходов Скачать заполненный образец

В случае подготовки налоговой декларации 3-НДФЛ с целью получения имущественного вычета в связи с покупкой жилья в общую долевую собственность и решения установить фактические расходы на покупку каждого из собственников, то есть, кто и в каком размере из супругов будет получать вычет, необходимо также приложить соответствующее Соглашение о распределении расходов.

6. Заявление о распределении имущественного вычета в части процентов по ипотеке Скачать бланк Скачать заполненный образец

С 01.01.2014 года, налогоплательщики — супруги имеют право каждый год заново, согласно Заявления, распределять фактически уплаченные проценты по ипотеке, то есть определять, кто и в каком размере будет получать вычет. Для этого необходимо приложить соответствующее Заявление о распределении уплаченных процентов.

Источник: https://ndflservice.ru/dopolnitelnie-soprovoditelnie-dokumenti

Сроки предоставления документов

Камеральные и выездные проверки

Документы, которые были истребованы в ходе налоговой проверки, представляются в течение 10 рабочих дней (20 дней – при проверке консолидированной группы налогоплательщиков) со дня получения соответствующего требования (п. 3 ст. 93 и п. 6 ст. 6.1 НК РФ).

Пример 4 СвернутьПоказать

Бизнесмен 30.10.2015 получил требование о представлении документов на камеральную проверку.

В данном случае крайний срок представления документов — 16.11.2015. Дело в том, что в подсчет берутся только рабочие дни: 2, 3, 5, 6, 9, 10, 11, 12, 13, 16 ноября.

Если ИП не имеет возможности представить требуемые документы в течение установленного срока, то можно попросить отсрочку (Пример 5). Сделать это надо в течение дня, следующего за днем получения требования. В уведомлении указывают причины, по которым документы не могут быть представлены вовремя, и новый срок представления документов (п. 3 ст. 93 НК РФ).

В течение двух дней со дня получения такого уведомления руководитель (заместитель руководителя) инспекции вправе продлить сроки представления документов или отказать, о чем выносится отдельное решение (п. 3 ст. 93 НК РФ).

Отметим, что арбитры не раз говорили, что законодательство не допускает немотивированного, произвольного отказа налоговиков в продлении срока представления документов при наличии соответствующего ходатайства налогоплательщика.

Пример 5 СвернутьПоказать

Судебная практика СвернутьПоказать

НК РФ предусматривает наряду с правом налогового органа продлить срок представления документов право налогоплательщика обратиться с ходатайством о продлении такого срока в случае, если требуемые документы не могут быть представлены в указанный срок (постановление ФАС Поволжского округа от 22.01.2009 по делу № А55-8517/2008).

Налоговый орган в случае отказа в продлении срока для представления документов обязан мотивировать такой отказ (постановление ФАС Северо-Западного округа от 12.11.2010 по делу № А44-152/2010).

При продлении срока представления документов налоговики учитывают указанные налогоплательщиком причины, объем документов, наличие факта частичного представления документов, сроки, в которые проверяемое лицо по его уведомлению может представить документы. Таким образом, ИФНС самостоятельно определяет, на какой период возможно продлить срок подачи документов (письмо Минфина РФ от 05.08.2008 № 03-02-07/1-336).

К сведению СвернутьПоказать

В случае направления требования налоговым органом по почте заказным письмом датой его получения считается 6-й рабочий день со дня отправки письма (п. 6 ст. 6.1, абз. 3 п. 4 ст. 31 НК РФ). При этом указанный срок не ставится в зависимость от фактической даты получения налогоплательщиком данного требования (письмо Минфина РФ от 06.05.2011 № 03-02-07/1-159).

Встречные проверки

Требование о представлении документов в случае встречных проверок следует исполнить в течение 5 рабочих дней со дня получения. Второй вариант – в тот же срок налогоплательщик сообщает, что не располагает указанными документами (п. 5 ст. 93.1 и п. 6 ст. 6.1 НК РФ). Образец уведомления для такой ситуации см. в Примере 7.

Пример 6 СвернутьПоказать

ИП 02.11.2015 получил требование о представлении документов по встречной проверке. В данном случае крайний срок представления документов ? 10.11.2015, поскольку в подсчет берутся только рабочие дни: 3, 5, 6, 9, 10 ноября.

Пример 7 СвернутьПоказать

Срок представления документов также может быть увеличен по ходатайству лица, у которого истребованы документы (п. 5 ст. 93.1 НК РФ).

Система налогообложения и налоговые органы России

Все лица, зарегистрированные или постоянно пребывающие на территории Российской Федерации, платят налоги со своих доходов и принадлежащего имущества.

Налоговая система страны разделена на три уровня:

- федеральный;

- региональный;

- местный.

Правильное оформление документов является основой работы с ИФНС

Законодательную базу налоговой системы России составляют:

- Конституция;

- Налоговый кодекс России;

- Уголовный кодекс России;

- Законодательные акты субъектов Российской Федерации;

- Нормативные правовые акты органов местного самоуправления;

- Разъяснения уполномоченных органов государственной власти и судебные решения.

Понимание принципов работы налоговой системы упростит взаимодействие с уполномоченным органом

При этом налогообложение затрагивает следующие моменты:

- принципы налогового обременения, размеры платежей и случаи освобождения от них;

- порядок платежей;

- права и обязанности государства в лице уполномоченных органов и налогоплательщиков;

- санкции за неисполнение, ненадлежащее исполнение или умышленное уклонение от обязательств;

- контроль за исполнением сторонами своих обязательств.

Важно! Налоговым органам запрещено требовать повторного представления документов, за исключением случаев, установленных п. 5 ст. 93 НК РФ. Подтверждением представления документов по требованию налогового органа являются: опись, реестр с отметкой ИФНС России о получении; почтовая квитанция, опись вложения в ценное письмо, уведомление; квитанция спецоператора, подтверждающая получение документов.

Несмотря на всю сложность системы взыскания налогов для рядового плательщика наибольшую проблему составляет заполнение отчётных форм и их своевременная и полная сдача в налоговый орган. Опись документов для налоговой – это образец вспомогательного документа при общении с уполномоченным органом, который значительно экономит время и помогает избежать конфликтов, а также предотвращает вероятность повторного представления предмета проверки.