Что такое простой

Простой возникает, если предприятие вынуждено на время остановить деятельность. К простою могут привести организационные, технические или экономические причины. Это может затронуть всю компанию, конкретное подразделение или некоторых сотрудников в зависимости от их должностей и особенностей работы. В 2021 году многие бизнесы простаивали из-за карантинных мер по коронавирусу.

Для оформления простоя руководитель выпускает приказ. Порядок оплаты простоя прописан в ст. 157 ТК РФ. Кроме определения простоя и правил оплаты законодательство больше ничего не предписывает.

Учет в 1С

С 13 по 30 апреля работнику Воробьеву А. П. приказом оформлен простой по вине работодателя. PDF

Простой оплачивается в размере 2/3 среднего заработка. Учет рабочего времени сотрудника ведется в днях.

В расчетном периоде с 1 апреля 2021 по 31 марта 2020 работнику:

- начислены выплаты: зарплата — 415 500 руб.;

- отпускные — 25 000 руб.;

- отработано дней — 277.

Создание вида начисления

Есть две точки зрения по вопросу отражения простоя по вине работодателя в отчетности по НДФЛ:

- Код дохода 2000 — в соответствии с п. 6 ст. 255 НК РФ данный вид оплаты относится к расходам на оплату труда. Суммы оплаты простоя отражаются в 6-НДФЛ аналогично обычной зарплате: дата получения дохода — последний день месяца;

- дата удержания — день выплаты.

- Код дохода 4800 — данные выплаты не поименованы в Приложении 1 к Приказу ФНС РФ 10.09.2015 N ММВ-7-11/[email protected] (Письмо ФНС РФ 06.07.2016 N БС-4-11/12127). Суммы оплаты простоя в 6-НДФЛ отражаются:

дата получения дохода — день выплаты;

- дата удержания — день выплаты.

В нашем примере мы придерживаемся первой точки зрения и используем код дохода 2000.

Создайте и настройте новый вид начисления — Простой по вине работодателя 2/3 (раздел Зарплата и кадры — Настройки зарплаты — Расчет зарплаты — ссылка Начисления — кнопка Создать).

Установите:

В разделе НДФЛ:

- переключатель — облагается, код дохода — 2000;

В разделе Страховые взносы:

- Вид дохода — Доходы, целиком облагаемые страховыми взносами;

В разделе Налог на прибыль, вид расхода по ст. 255 НК РФ:

- переключатель — учитывается в расходах на оплату труда по статье: пп. 6 ст. 255 НК РФ;

В разделе Отражение в бухгалтерском учете:

- Способ отражения — не заполняется (начисление отражается тем же способом, что и заработная плата для конкретного сотрудника).

Начисление оплаты за простой по вине работодателя

Шаг 1. Рассчитайте сумму оплаты простоя вне программы по формуле:

Для этого сначала рассчитайте средний дневной заработок:

- Средний заработок;

- Как посмотреть начисления для расчета среднего заработка?

Средний дневной заработок по нашему примеру:

- 415 500 / 277 = 1 500 руб.

Сумма оплаты простоя по нашему примеру:

- 1 500 * 2/3 * 14 = 14 000 руб.

Шаг 2. Начисление оплаты за простой отражайте документом Начисление зарплаты в разделе Зарплата и кадры — Все начисления — кнопка Создать — Начисление зарплаты.

Заполните документ в обычном порядке, затем в графе Начислено по ссылке внесите изменения по сотрудникам, которым оформлен простой:

- по кнопке Добавить укажите созданное ранее начисление Простой по вине работодателя 2/3, дни, часы и сумму из расчета, выполненного вне 1С;

- откорректируйте другие начисления за месяц в соответствии с отработанным временем.

Проводки по документу

Документ формирует проводки:

- Дт Кт — начисление заработной платы;

- Дт Кт — начисление оплаты за простой по вине работодателя;

- Дт Кт 68.01 — исчисление НДФЛ с общей суммы зарплаты;

- Дт Кт 69.01 — начисление взносов в ФСС;

- Дт Кт 69.03.1 — начисление взносов в ФФОМС;

- Дт Кт 69.11 — начисление взносов на НС и ПЗ;

- Дт Кт 69.02.7 — начисление взносов в ПФР.

Отчетность в ПФР

В ежегодном отчете СЗВ-СТАЖ при заполнении сведений о работнике, у которого есть периоды простоя по вине работодателя, в форме Сведения о стаже укажите:

- графа Период — период простоя;

- графа Исчисляемый стаж: Параметр — вручную укажите код ПРОСТОЙ.

См. также:

- Как отразить начисление простоя по независящим от сторон причинам?

- Расчет заработка за время командировки по среднедневному

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Простой по независящим от сторон причинам Простой может возникнуть по разным причинам: может быть вызван действиями…

- Понижение ставки страховых взносов с 30% до 15% для МСП с апреля 2021 Нашли себя в реестре МСП? Значит, имеете право на пониженные…

- Отпускные, выплаченные 25 июня за отпуск с 29.06.2020 по 26.07.2020 подпадают под 0% по страховым взносам? Федеральный закон от 08.06.2020 N 172-ФЗ предусматривает тариф страховых взносов…

- Отпуск в нерабочие дни с 30 апреля по 11 мая 2021 Представьте ситуацию. У работника по графику в апреле-мае намечается ежегодный…

Как оформить простой

Шаг 1. Если простой касается одного сотрудника: например, у него сломалась техника или закончились материалы для работы, — сотрудник уведомляет руководство об этом. Письменной формы такого уведомления нет, так что сотрудник сообщает в свободной форме: устно или докладной запиской.

Если простой коснулся целого структурного подразделения, его руководителю нужно оформить акт и описать в нем причины простоя и его особенности. Специального бланка тоже нет, составляйте акт в свободной форме.

Если простаивает вся компания, руководитель знает об этом и без докладных записок.

Шаг 2. Узнав о простое от сотрудника или самостоятельно, руководитель издает приказ. В нем описывает:

- причину простоя и его вид — по вине работника, работодателя или по независящим причинам;

- срок простоя;

- работников и подразделения, на которых действует приказ о простое;

- нужно ли сотрудникам в этот период находиться на рабочем месте или они не должны посещать территорию компании;

- порядок оплаты.

Если дата окончания простоя неизвестна, можно указать это в приказе, например, в формулировке “до распоряжения губернатора области об отмене режима повышенной готовности”.

Еще в приказе с открытой датой окончания простоя можно написать:

- условия завершения простоя;

- способ уведомления сотрудников о возобновлении работы.

Отправьте приказ работникам по электронной почте или ознакомьте их с приказом под роспись.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Шаг 3. При простое всей компании руководитель в течение трех рабочих дней после издания приказа должен сообщить в службу занятости (п. 2 ст. 25 Закона РФ от 19.04.1991 № 1032-1 «О занятости населения»). Единой формы для этого тоже нет, хотя некоторые регионы ее устанавливают: часто это делается на сайтах Служб занятости через заполнение анкеты онлайн. Обычно в уведомлении о приостановке работы предприниматели сообщают:

- причину простоя;

- дату начала;

- если известна продолжительность — дату окончания;

- число работников, которых коснулся простой.

Если не передать сведения в Службу занятости, вы можете получить предупреждение или штраф (ст. 19.7 КоАП). Размер штрафа — до 500 рублей для должностных лиц и до 5 000 рублей для организации.

Расчет больничного при простое

Для того, чтобы определить размер выплат по листку нетрудоспособности, бухгалтеру нужно будет определить, когда именно работник заболел. В этом случае возможны 3 следующие ситуации:

- Начало и окончание больничного приходится на период простоя. При этом больничное пособие начисляться не будет.

- Начало больничного приходится на период простоя, а закрыт листок нетрудоспособности уже после его окончания. Больничное пособие в этом случае начисляется только за те дни, которые работник болел после окончания простоя. Начисление производится по общим правилам для расчета больничных.

- Работник заболел до начала простоя в работы, а закрыл больничный или в период простоя или после его окончания. Больничное пособие тогда будет рассчитываться так: за дни вне простоя – по общим правилам, а за дни простоя – по особым (ст. 7, ст. 9 закон 255-ФЗ).

Важно! Такие правила действуют только в той ситуации, когда работник во время простоя не находился на рабочем месте по решению работодателя, так как в данном случае время простоя будет является рабочим временем.

За период простоя больничное пособие выплачивается в размере, в котором работнику начисляется за время простоя зарплата. Причем, размер выплаты не может быт выше размера пособия, расчет которого произведен по общим правилам (

Как оплачивать простой

Простой по вине сотрудника не оплачивается. А по вине компании или по не зависящим от организации причинам (например, тот же коронавирус) придется оплатить.

Простой по независящим причинам оплачивают в размере ⅔ оклада сотрудника. Для расчетов берется не месячный оклад, а оклад, рассчитанный из времени простоя (ч. 2 ст. 157 ТК РФ).

Простой по причинам, не зависящим от организации и сотрудника, оплачивайте в размере не меньшем, чем 2/3 его тарифной ставки (оклада), рассчитанную пропорционально времени простоя. Такие правила установлены частью 2 статьи 157 ТК.

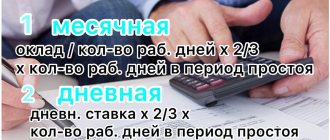

Если сотрудник работает на почасовой оплате, зарплата за месяц, в котором был простой, рассчитывается по формуле:

Зарплата = Часовая ставка * Часы работы в нормальном режиме + ⅔ * Часовая ставка * Часы простоя

Если сотрудник на дневной ставке, рассчитайте зарплату по формуле:

Зарплата = Дневная ставка * Дни работы в нормальном режиме + ⅔ * Дневная ставка * Дни простоя

Если сотрудник на месячном окладе, рассчитайте зарплату по формуле:

Зарплата = Оклад / Число рабочих дней * Дни в нормальном режиме + ⅔ * Оклад / Число рабочих дней * Дни простоя

Если простой растянулся на весь месяц, из формул просто исчезает первая часть до знака сложения.

При сдельной оплате придется рассчитать среднюю дневную или часовую норму заработка и рассчитать оплату за дни простоя, умножив эту сумму на ⅔.

Оплата простоя, возникшего по вине работодателя

Простои, которые возникают по вине работодателя могут вызываться совершенно разными причинами. Рассмотрим их:

- работодателем не было проведено своевременное техобслуживание техники (используемое как основное средство производства, либо как основной инструмент работника), что привело к ее отказу;

- работник не был допущен к работе в следствие того, что не было обеспечено необходимого медосмотра работника, не были предоставлены необходимые средства защиты;

- работодателем не были обеспечены безопасные, комфортные для работник условия работы.

Оплата простоя по вине работодателя является наиболее высокой, но для этого должны быть в наличие подтверждающие простой документы.

Работником может быть составлена служебная записка, на основании которой работодатель уже издаст приказ о простое по вине работодателя. В этом приказе должно содержаться следующее:

- причина простоя (экономические, технические или технологические, организационные);

- перечень работников, которые не могут осуществлять свои трудовые функции по причине простоя (также может указываться целое подразделение, в котором возник простой);

- начало и окончание простоя;

- ссылки на нормы законодательства, на основании которых будет выплачиваться компенсация за время простоя.

Оплата простоя по вине работодателя оплачивается в размере 2/3 средней зарплаты работника.

Как учесть особенности простоя во время эпидемии коронавируса

В 2021 году при оформлении простоя из-за режима повышенной готовности обоснуйте в приказе именно приостановку работы. Если компания не может отправить сотрудников на удаленку, в приказе нужно запретить их присутствие на рабочих местах. От того, как вы пропишете обоснование простоя и определите, по чьей вине происходит простой, зависит его дальнейшая оплата.

Если на вашу компанию распространяется президентский указ о нерабочих днях с сохранением зарплаты, то лучше простой не вводить — придется соблюдать правило о сохранении зарплаты. Если вы вводите простой, обосновывайте это экономическими причинами, но будьте готовы защищать свою позицию в суде, если с работниками или трудовой инспекцией возникнут споры.

Для кадрового учета, начисления зарплаты и других выплат, отчетности по сотрудникам используйте сервис Контур.Бухгалтерия. Здесь вы сможете легко вести бухгалтерский и налоговый учет, отправлять отчетность через интернет, смотреть управленческие отчеты, пользоваться электронным документооборотом и другими бухгалтерскими инструментами. Первые две недели бесплатны для всех новых пользователей.

Компенсация за простой по независящим причинам – это зарплата?

Заработная плата, согласно трудовому законодательству начисляется за то, что работник выполняет свою трудовую функцию в соответствии с его квалификацией, а также сложностью выполняемой работы. Пока длится простой, рабочую функцию работник не выполняет, иногда он даже может отсутствовать на своем рабочем месте.

Рассчитывая отпускные, бухгалтер не будет учитывать суммы, которые были уплачены работнику за период простоя. То есть, рассматривать компенсацию за простой как заработную плату все же нельзя. Однако, она формирует фактический заработок работника, поэтому там где это необходимо должна дополняться северными надбавками.

Таким образом, компенсация за простой не является зарплатой, но тем не менее должна дополняться северными надбавками в силу того, что формирует фактический заработок сотрудника.

Простой объявлен одновременно с сокращением без учета объективных причин

В соответствии с ч. 2 ст. 180 ТК РФ при расторжении трудового договора в связи с сокращением численности или штата работодатель обязан уведомить работников в письменной форме под личную подпись не менее чем за два месяца до увольнения. При этом со дня уведомления об увольнении до дня расторжения трудового договора существо трудового правоотношения между работником и работодателем не меняется. Работодатель обязан предоставить сотруднику работу по обусловленной трудовой функции, своевременно и в полном размере выплачивать заработную плату и т. д.

Простой по смыслу ст. 72.2 ТК РФ является временной мерой в связи с наступлением определенных обстоятельств, не влекущих уменьшения численности работников и расторжения трудового договора. Как мы уже неоднократно заявляли, работодатель должен иметь объективные обстоятельства (экономического, технологического, технического или организационного характера) для издания приказа о простое в организации (отдельных подразделениях организации).

Таким образом, проведение мероприятий по сокращению численности или штата работников организации и их уведомление о предстоящем

Увольнении не образуют простоя в том значении, в каком этот термин

Употребляется в ч. 3 ст. 72.2 ТК РФ. Если существуют объективные обстоятельства, послужившие причиной простоя, и работодателем издан соответствующий приказ о простое, то в простое могут оказаться и работники, предупрежденные об увольнении по сокращению численности или штата (п. 2 ч. 1 ст. 81 ТК РФ).

При возникновении спора суды оценивают обстоятельства, повлекшие простой, и выясняют, вызван ли он временной приостановкой работ.

Судебная практика. Кемеровский областной суд в апелляционном определении от 30.01.2014 по делу N 33-73-2014 подтвердил законность объявления простоя в период уведомления о сокращении штата, и указал, что истец был отправлен в простой не потому, что его должность подлежала сокращению, а в силу причин экономического характера, о чем работодателем были изданы соответствующие приказы.

Судебная практика. В свою очередь, Мурманский областной суд в апелляционном определении от 05.03.2014 N 33-377-2014 указал на незаконность объявления простоя, т. к. издание приказа о простое в отношении истцов не было вызвано временной приостановкой работы. Отсутствие работы для истцов имело постоянный характер, не обладая при этом признаками ее временного приостановления.

Простой облагается НДФЛ

Содержание Финансовый кризис привел к приостановке деятельности некоторых предприятий, в связи с чем в организациях возникают простои.

Рекомендуем прочесть: Поздравление с днем рождения бланк

В этой ситуации бухгалтерам нужно оплатить работникам период простоя, учесть эти суммы для целей налогообложения и оформить необходимые документы. КонсультантПлюс БЕСПЛАТНО на 3 дня Получить доступ Мы поможем сделать это правильно. Обращаем ваше внимание на то, что в данной статье речь не идет о простое, возникшем по вине работника.

Простой — это временная приостановка работы по причинам экономического, технологического, технического или организационного характера. Причем речь может идти о приостановлении работы как одного работника (например, при поломке станка, за которым он работает), так и подразделения (цеха, отдела, филиала) и даже организации в целом.

Простои могут быть вызваны какими-либо внешними (например, недопоставкой комплектующих контрагентом) или внутренними (порчей оборудования и др.) факторами.

В приказе о простое не указано, следует ли работникам присутствовать на рабочих местах

ТК РФ не содержит требования об обязательном присутствии работников на рабочих местах во время простоя. Но поскольку период простоя относится к рабочему времени (ч. 1 ст. 91 ТК РФ), а не ко времени отдыха (ст. 107 ТК РФ), работники не могут использовать его по своему усмотрению и покидать рабочие места. Их отсутствие на работе без разрешения работодателя можно расценивать как прогул. Однако в приказе о простое сотрудникам может быть разрешено не выходить на работу. Во избежание споров в приказе должно быть однозначно отмечено, обязаны ли работники присутствовать на рабочих местах или нет.

Судебная практика. Оренбургский областной суд в апелляционном определении от 27.06.2013 по делу N 33-3812/2013 подтвердил законность увольнения по подп. «а» п. 6 ч. 1 ст. 81 ТК РФ в связи с отсутствием работника на рабочем месте в период простоя.

Неправильно определен вид простоя

ТК РФ выделяет три вида простоя: по вине работодателя, по причинам, не зависящим от работодателя и работника, по вине работника. В зависимости от вида простоя ТК РФ предусматривает различные размеры оплаты простоя. Установить, есть ли вина работодателя, или простой возник по причинам, не зависящим ни от одной из сторон трудового договора, на практике бывает нелегко. В случае неверного определения вида простоя и размера оплаты работодатель вынужден будет, согласно судебному решению, не только произвести доплаты, но и возместить моральный вред, а в случае обращения работника в трудинспекцию — еще и заплатить штраф.

К сведению. Исчерпывающий перечень причин простоя в ТК РФ отсутствует. Это могут быть:

— ликвидация, объединение или разделение структурных подразделений компании (организационные причины);

— внедрение новых или изменение существующих методов производства продукции (технологические причины);

— поломка, замена или модернизация производственного оборудования (причины технического характера);

— финансовый кризис, тяжелое материальное положение компании, нарушение контрагентами договорных обязательств (причины экономического характера).

Основным критерием простоя по вине работодателя является то, что он вызван виновными действиями или бездействием работодателя — как умышленными, так и вследствие неумелого менеджмента, неучета предпринимательского риска. Причем обязанность доказать наличие указанных обстоятельств возлагается на работодателя (п. 17 постановления Пленума Верховного Суда Российской Федерации от 17.03.2004 N 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации»).

Нередко работодатели ссылаются на введение простоя по причине ухудшения экономической ситуации в организации, полагая, что причина не зависела ни от одной из сторон трудового договора. Вместе с тем это мнение ошибочно. Судебная практика его не поддерживает.

Судебная практика. Владимирский областной суд в апелляционном определении от 31.10.2013 по делу N 33-3566/2013 отметил, что негативное финансовое положение общества (отсутствие заказов) является финансовым (коммерческим) риском в отношениях между субъектами предпринимательской деятельности, следовательно, относится к непосредственной вине работодателя.

Судебная практика. Тульским областным судом в кассационном определении от 10.11.2011 по делу N 33-3848 отмечено, что снижение спроса на выпускаемую продукцию, приобретение сырья по завышенным ценам, снижение объемов производства относятся к вине работодателя.

Тогда возникает вопрос: что же будет относиться к причинам, не зависящим от воли сторон? Обратимся к судебной практике и разъяснениям чиновников. Согласно им это:

— издание приказов государственными органами (определение Московского городского суда от 15.07.2010 по делу N 4г/2-5685/10);

— экстремальные погодные условия (см., например, рекомендации Минздравсоцразвития по организации режимов труда и отдыха в условиях экстремальных температур и задымления от 06.08.2010);

— поломка станка работника, который его использует, но не виноват в его поломке. Для работника, который сломал станок, причиной простоя будут его виновные действия (письмо Роструда от 12.05.2011 N 1276-6-1).