| Напряженный график не позволяет посещать мероприятия по повышению квалификации? Мы нашли выход! |

Консультация предоставлена 21.05.2015 г.

Организация собирается сдать в банк из кассы денежную сумму наличными для внесения на свой расчетный счет.

Какими документами оформляется такая операция? Как следует заполнить расходный кассовый ордер (на чье имя)?

Краткое пошаговое руководство

Итак, рассмотрим действия, которые необходимо предпринять.

Шаг —

0

Наличные

деньги, которые есть у организации в результате ее хозяйственной деятельности, согласно так называемой кассовой дисциплине должны быть оприходованы в кассу и до конца рабочего дня сданы в

банк

на ее расчетный счет. От

сдачи

наличности в банк освобождаются только частные предприниматели. Далее, переходим к следующему шагу рекомендации.

Шаг —

1 Для сдачи наличности в банк понадобится расчетно-кассовый ордер. Его форма N КО-2 утверждена Постановлением Госкомстата России от 18.08.1998 N 88. РКО выписывает в одном экземпляре работник бухгалтерии, а после заверяется подписью главного бухгалтера и руководителя предприятия. Далее, переходим к следующему шагу рекомендации.

Шаг —

2 Сдачу наличных осуществляет кассир или доверенное лицо. Можно также воспользоваться услугами инкассаторов, заключив с банком договор на инкассаторское обслуживание. Но эта услуга достаточно дорогая, так что к ней прибегают обычно большие компании, а маленькие, как правило, сдают деньги самостоятельно. Далее, переходим к следующему шагу рекомендации.

Шаг —

3 В РКО в строке «выдать» указывается фамилия, имя и отчество человека, которому выдаются деньги для сдачи в банк. В строке «основание» — содержание финансовой операции. Как правило, это сдача денег в банк от выручки и продажи товаров и услуг. Расчетный кассовый ордер обязательно регистрируют в журнале приходных и расходных кассовых документов по форме N КО-3. Далее, переходим к следующему шагу рекомендации.

Шаг —

4 При сдаче наличности в кассу банковского учреждения нужно оформить объявление на взнос наличными (форма №0402001), предъявить расходный кассовый ордер и получить квитанцию, которую кассир банка обязан вам выдать после получения денег. На квитанции должна стоять печать банка. Далее, переходим к следующему шагу рекомендации.

Шаг —

5 После ее вместе с РКО прилагают к той части кассовой книги, которую заполняют под копирку и отрывают. Также банк выдает вам банковскую выписку. После того как деньги перечислены на расчетный счет, бухгалтер делает проводку дебет 51 кредит 50, отражающую сдачу денег из кассы в банк.

В кассе предприятия может оставаться только определенный лимит денег. Исключением являются деньги, предназначенные для выплаты зарплаты и пособий. Но держать их в кассе можно не более трех дней, а для предприятий Крайнего Севера не более 5 дней.

Дополнительная информация и полезные советы эксперта по финансовым вопросам

Не забудьте, что в случае наличия в кассе денег, превышающих положенный лимит, предприятию и его руководителю грозит солидный штраф. Надеемся ответ на вопрос — Как оформить сдачу наличных в банк — содержал полезные для Вас сведения. Удачи Вам!Чтобы найти ответ на интересующий Вас вопрос воспользуйтесь формой —

В конце рабочего дня денежные средства, превысившие установленный лимит, из кассы организации сдаются в финансовое учреждение, в котором у предприятия открыт расчетный счет. Кроме этого, деньги могут быть сданы для оплаты товара, работы или услуг поставщикам, в качестве налоговых отчислений и платежей по кредитам и других текущих переводов. Для сдачи средств заполняется объявление на взнос наличными.

Тема 1.Правила организации наличного денежного и безналичного обращения в Российской Федерации

⇐ ПредыдущаяСтр 2 из 11Следующая ⇒

1. Прием денежной наличности учреждениями банков.

2.Порядок и сроки сдачи наличных денег.

3.Понятие лимита.

4.Выдача денежной наличности на определенные цели.

5.Документация по оформлению денежного обращения

1. Прием денежной наличности учреждениями банков

Прием наличных денег от предприятий и организаций производится, в основном, при личной явке клиента в его присутствии. Работа приходной кассы организована таким образом, чтобы клиенты банка имели возможность сдать выручку в течение операционного дня (дневная касса) и после операционного дня (вечерняя касса).

Документом на прием наличности в приходную кассу банка является объявление на взнос наличными, представляющее собой комплект документов, состоящий из трех частей; объявления, ордера и квитанции. При взносе денег по объявлению клиент передает его операционному работнику, ведущему лицевой счет данного клиента. Операционный работник проверяет правильность заполнения документа, отражает сумму денег в кассовом журнале по приходу, указывая род операции, номер документа, символ кассовых оборотов и передает подписанное им объявление в приходную кассу.

Получив объявление на взнос наличными, кассир приходной кассы проверяет наличие и тождественность подписи операционного работника имеющемуся у него образцу, соответствие суммы цифрами и прописью, вызывает носителя денег и принимает от него денежную наличность. После приема денег кассир сверяет сумму, указанную в объявлении на взнос наличными, с суммой, фактически оказавшейся при подсчете. При соответствии сумм кассир подписывает объявление, квитанцию и ордер, ставит печать на квитанции и вручает ее вносителю денег. Объявление кассир оставляет у себя, а ордер к объявлению передает соответствующему операционному работнику для проведения бухгалтерской проводки по счету клиента. В дальнейшем ордер выдается клиенту вместе с выпиской по его лицевому счету.

В тех случаях, когда кассовым работником установлено расхождение между суммой сдаваемых денег и суммой, указанной в объявлении на взнос наличными, а также, при обнаружении неплатежных или сомнительных денежных знаков объявление на взнос наличными переоформляется на фактически принимаемую сумму денег. Первоначальный документ старший кассир перечеркивает и на обороте квитанции к этому документу проставляет сумму фактически принятых денег, а также достоинства, серии, номера и сумму сомнительных денежных знаков, принятых на экспертизу, ставит свою подпись и возвращает операционному работнику.

Вновь заполненное объявление на взнос наличными операционный работник проверяет, вносит исправления в кассовый журнал по приходу, а на сомнительные денежные знаки, подлежащие экспертизе, оформляет специальную квитанцию, на оборотной стороне которой указывает достоинство, серии, номера сомнительных денежных знаков и общую сумму. Объявления на взнос наличными и спец.квитанцию операционный работник передает в кассу. Спец.квитанция о принятых на экспертизу сомнительных денежных знаках и квитанция в объявлении на взнос наличными на фактически принятую сумму денег, подписанные кассовым работником и скрепленные печатью кассы, выдаются клиенту. Первоначально оформленные объявление и ордер к объявлению на взнос наличными уничтожаются.

Кассир приходной кассы ведет ежедневные записи о принятых от клиентов и сданных заведующему кассой денежных суммах в книге учета принятых и выданных денег (ценностей). В конце операционного дня на основании приходных документов кассир составляет справку о сумме принятых денег и количестве поступивших в кассу денежных документов и сверяет сумму по справке с суммой фактически принятых им денег. Справка подписывается кассиром и указанные в ней кассовые обороты сверяются с кассовыми журналами операционистов. Сверка оформляется подписями кассира в кассовых журналах и операционистов на справке кассира. Денежная наличность, принятая в течение операционного дня, вместе с приходными документами и справкой о сумме принятых денег сдается кассиром заведующему кассой под расписку в книге учета принятых и выданных денег (ценностей).

Все поступившие в течение операционного дня наличные деньги должны быть оприходованы в операционную кассу банка и зачислены на соответствующие счета клиентов в тот же рабочий день, что отражается следующими проводками:

Д-тсч.; 20202 «Касса кредитной организации»;

К-т — расчетный (текущий) счет клиента.

Прием банком денежной наличности в послеоперационное время производится вечерними кассами. Деньги, принятые вечерней кассой, должны быть зачислены на соответствующие счета клиентов банка не позднее следующего рабочего дня. При приеме денежной наличности непосредственно от организации вноситель сдает деньги в вечернюю кассу также по объявлению на взнос наличными. Оформление объявления и прием денег от клиентов проводятся аналогично порядку осуществления этих операций в операционное время банка.

По окончании приема денег вечерней кассой кассир и операционный работник производят сверку их фактического наличия с данными приходных документов и кассового журнала по приходу и подписывают кассовый журнал. Наличные деньги, приходные кассовые документы, кассовый журнал и печать по окончании операций вечерней кассы хранятся в сейфе, который сдается под охрану. Утром следующего дня работники вечерней кассы принимают сейф от охраны и сдают деньги и приходные документы заведующему кассой под расписку в кассовом журнале.

Другой канал поступления наличных денег в банк — через аппарат инкассации.

Банк может осуществлять инкассацию и доставку своих денежных средств и ценностей, а также денежных средств и ценностей клиентов собственными силами и средствами либо на договорных условиях через специализированные службы инкассации, имеющие лицензию Банка России на проведение операций по инкассации.

2. Порядок и сроки сдачи наличных денег.

Порядок и сроки сдачи наличных денег устанавливаются обслуживающими учреждениями банков каждому предприятию по согласованию с их руководителями исходя из необходимости ускорения оборачиваемости денег и своевременного поступления их в кассы в дни работы учреждений банков.

При этом могут устанавливаться следующие сроки сдачи предприятиями наличных денежных средств:

— для предприятий, расположенных в населенном пункте, где имеются учреждения банков или предприятия Госкомсвязи России, — ежедневно в день поступления наличных денег в кассы предприятий;

— для предприятий, которые в силу специфики своей деятельности и режима работы, а также при отсутствии вечерней инкассации или вечерней кассы учреждения банка не могут ежедневно в конце рабочего дня сдавать наличные денежные средства в учреждения банков или предприятия Госкомсвязи России, — на следующий день;

— для предприятий, расположенных в населенном пункте, где нет учреждений банков или предприятий Госкомсвязи России, а также находящихся от них на отдаленном расстоянии, — 1 раз в несколько дней.

Наличные деньги, принятые от физических лиц в уплату налогов, страховых и других сборов, сдаются администрациями и сборщиками этих платежей непосредственно в учреждения банков или путем перевода через предприятия Госкомсвязи России.

Наличные деньги, полученные с расчетного счета в кассу,расходуются по строго целевому назначению (цели, на которые получены деньги, указываются на оборотной стороне денежного чека). Неизрасходованный остаток сдается в кассу. Например, неполученная в срок заработная плата должна быть возвращена на расчетный счета в трех – дневной срок. Сдаются на расчетный счет деньги, принятые в кассу в счет взноса в уставной фонд, выручка от реализации продукции наличными

Сдача денег на расчетный счет оформляется расходным кассовым ордером.

В банке кассир, сдающий деньги, заполняет «Объявление на взнос наличными». Бланк «Объявления» можно получить у оператора банка.

Он состоит их трех частей. Верхняя часть остается в банке,Средняя часть (квитанция) передается кассиру. Нижняя часть объявления (ордер) тоже возвращается кассиру, но только после проведения банком соответствующей операции и вместе с банковской выпиской.

На каждой из трех частей проставляются: дата, от кого приняты деньги, банк получателя и получатель, назначение взноса. В правом верхнем углу первой и второй части проставляем номер нашего расчетного счета и сумму цифрами. Та же сумма записывается прописью в следующем порядке. Начинать запись надо вплотную к началу отведенного для ее поля с заглавной буквы. Оставшиеся на поле места следует прочеркнуть горизонтальной линией.

Третья часть заполняется несколько иначе. В ордере нужно указать код банка-получателя и сумму по кредиту (у нас на расчетном счете эта сумма пройдет по дебету, а в банке – по кредиту).

3. Понятие лимита

В кассах предприятий могут храниться наличные деньги в пределах лимитов, устанавливаемых обслуживающими их учреждениями банков по согласованию с руководителями этих предприятий.

Лимит остатка наличных денег в кассе устанавливается учреждениями банков ежегодно всем предприятиям, независимо от организационно-правовой формы и сферы деятельности, имеющим кассу и осуществляющим налично-денежные расчеты.

Для установления лимита остатка наличных денег в кассе предприятие представляет в учреждение банка, осуществляющее его расчетно-кассовое обслуживание, расчет по форме N 0408020 «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу» (приложение 1).

По предприятию, в состав которого входят подразделения, не имеющие самостоятельного баланса и счетов в учреждениях банков, устанавливается единый лимит остатка кассы с учетом этих структурных подразделений. Лимит остатка кассы структурным подразделениям доводится приказом руководителя предприятия.

По представительствам, филиалам и другим обособленным подразделениям предприятия, расположенным вне места его нахождения, составляющим отдельный баланс и имеющим счета в учреждениях банков, лимит остатка наличных денег в кассе устанавливается обслуживающими учреждениями банков по месту открытия соответствующих счетов структурных подразделений.

Лимиты остатка кассы распорядителей и получателей средств федерального бюджета, открывших лицевые счета в органах федерального казначейства, устанавливаются учреждениями Банка России или уполномоченными кредитными организациями органам федерального казначейства Российской Федерации с учетом указанных распорядителей и получателей средств федерального бюджета. Расчет на установление лимита остатка кассы в этом случае представляется органами федерального казначейства с учетом распорядителей и получателей средств федерального бюджета, открывших лицевые счета в органах федерального казначейства в установленном порядке.

При наличии у предприятия нескольких счетов в различных учреждениях банков предприятие по своему усмотрению обращается в одно из обслуживающих учреждений банков с расчетом на установление лимита остатка наличных денег в кассе. После установления лимита остатка кассы в одном из учреждений банка предприятие направляет уведомления об определенном ему лимите остатка кассы в другие учреждения банков, в которых открыты ему соответствующие счета. При проверке данного предприятия учреждения банков руководствуются этим лимитом остатка наличных денег в кассе.

По предприятию, не представившему расчет на установление лимита остатка наличных денег в кассе ни в одно из обслуживающих учреждений банка, лимит остатка кассы считается нулевым, а не сданная предприятием в учреждения банков денежная наличность — сверхлимитной.

Лимит остатка кассы определяется исходя из объемов налично-денежного оборота предприятий с учетом особенностей режима его деятельности, порядка и сроков сдачи наличных денежных средств в учреждения банков, обеспечения сохранности и сокращения встречных перевозок ценностей.

При этом лимит остатка кассы устанавливается:

— для предприятий, имеющих денежную выручку и сдающих наличные денежные средства в учреждения банков или предприятия Госкомсвязи России ежедневно в конце рабочего дня, — в размерах, необходимых для обеспечения нормальной работы предприятий с утра следующего дня;

— для предприятий, имеющих денежную выручку и сдающих наличные денежные средства в учреждения банков или предприятия Госкомсвязи России на следующий день, — в пределах среднедневной выручки наличными деньгами;

— для предприятий, имеющих денежную выручку и сдающих наличные денежные средства в учреждения банков или предприятия Госкомсвязи России не ежедневно, — в зависимости от установленных сроков сдачи и суммы денежной выручки;

— для предприятий, не имеющих денежной выручки, — в пределах среднедневного расхода наличных денег (кроме расходов на заработную плату, выплаты социального характера и стипендии).

Лимит остатка кассы необходимо рассчитать по одной из двух формул.

Если организация получает наличную выручку

L = V: P х N,

где L – лимит остатка наличных денег (руб.); V – объем поступлений наличных денег; Р – расчетный период, за который учитывается объем поступлений (не более 92 рабочих дней); N – период времени между днями сдачи в банк (не более 7 рабочих дней).

Период времени между днями сдачи в банк наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, тоже считается в рабочих днях и не может превышать семи рабочих дней. Если организация работает в населенном пункте, где нет банка, — 14 рабочих дней. Исключение составляют только действия непреодолимой силы.

Пример:

ООО «Анна» (розничная торговля, режим работы с 9.00 до 21.00, выходной – воскресенье).

Денежная выручка за октябрь 1 200 000 рублей, за ноябрь 1 250 000 рублей, за декабрь 1 350 000 рублей.

Итого за 3 месяца (92 дня) – 3 800 000 рублей.

Выручка сдается в банк на следующий день в 12 часов.

Лимит кассы будет равен 82 000 рублей. (3 800 000 : 92 дня х 2 дн.).

При отсутствии поступлений наличных денег

L = R  х N,

х N,

где L – лимит остатка наличных денег (руб.); R – объем выдачи наличных денег за исключением сумм, предназначенных для выплат заработной платы; P — расчетный период, за который учитывается объем выдач (не более 92 рабочих дней); N – период времени между днями получения по денежному чеку в банке наличных денег (не более 7 рабочих дней).

К примеру, организация работает с понедельника по пятницу и тратит за неделю 2 000 000 руб. Деньги в банк сдаются один раз в два дня, не считая суббот и воскресений. Тогда лимит составит – 800 000 рублей (2 000 000 руб. : 5 раб.дн. х 2 раб.дн.).

Установленные учреждением банка лимиты остатка наличных денег в кассе письменно сообщаются каждому предприятию, для чего могут использоваться вторые экземпляры представленных расчетов по форме 0408020.

Лимит остатка кассы может пересматриваться в течение года в установленном порядке по обоснованной просьбе предприятия (в случае изменения объемов кассовых оборотов, условий сдачи выручки и другие), а также в соответствии с договором банковского счета.

Предприятия обязаны сдавать в учреждения банков все наличные деньги сверх установленных лимитов остатка наличных денег в кассе.

Предприятия могут хранить в своих кассах наличные деньги сверх установленных лимитов только для выдачи на заработную плату, выплаты социального характера и стипендии не свыше 3 рабочих дней (для предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях, — до 5 дней), включая день получения денег в учреждении банка. По истечении этого срока не использованные по назначению суммы наличных денег сдаются в учреждения банков, и в последующем указанные средства выдаются в очередности, установленной федеральными законами, иными правовыми актами Российской Федерации и разрабатываемыми в соответствии с ними банковскими правилами.

4. Выдача денежной наличности на определенные цели.

Поступающая в кассу предприятия выручка может расходоваться на следующие цели:

— на заработную плату;

— иные выплаты работникам (в том числе социального характера);

— стипендии;

— командировочные расходы;

— на оплату товаров (кроме ценных бумаг), работ, услуг;

— выплату за оплаченные ранее за наличный расчет и возвращенные товары, невыполненные работы, неоказанные услуги;

— выплату страховых возмещений (страховых сумм) по договорам страхования физических лиц.

Расходование выручки на другие цели не допускается.

Предпринимателям следует учитывать, что расчеты в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тысяч рублей.

Если организация до 1 января не установит кассовый лимит, то вся наличность в кассе будет являться сверхнормативной.

5. Документация по оформлению денежного обращения

Договор банковского счета обычно предусматривает, что организация может превращать свои безналичные деньгив наличные деньги, и наоборот. Для получения в банке наличных денег организация должна иметь чековую книжку, которую получает в банке по заявлению.

Чековая книжка относится к бланкам строгой отчетности, причем бланком строгой отчетности является каждый лист чековой книжки, а чековая книжка – комплект бланков строгой отчетности.

Бланки строгой отчетности – это бланки, которые печатаются на государственных печатных фабриках на особой бумаге. На каждом бланке строгой отчетности указаны его серия и номер. Бланки строгой отчетности обладают несколькими степенями защиты, затрудняющими их подделку.

Каждый факт передачи бланков строгой отчетности из одной организации в другую или из организации физическому лицу регистрируется.

После полного использования чековой книжки организация обязана сдать ее обложку и то, что от нее останется, вкоммерческий банк.

Чек заполняется от руки чернилами или шариковой ручкой в соответствии с правилами, изложенными на обложке чековой книжки. Никакие поправки в чеке не допускаются – в случае ошибки чек следует полностью переписать. Испорченные чеки выбрасывать нельзя, их следует оставлять в чековой книжке и возвращать в коммерческий банк вместе с обложкой.

Чек выписан от имени организации на конкретного получателя денег и на конкретную сумму. На чеке проставлены две подписи – первая и вторая, а также оттиск печати. Эта информация продублирована в корешке чека.

На обороте чека указываются сведения о назначении платежа. В данном случае это выплата зарплаты.

Чек принимается банком в течение 10 дней со дня его выписки. Для передачи в банк чек отрывается от чековой книжки по линии отрыва. Корешок чека при этом остается в чековой книжке.

Организация должна заранее предупредить банк о получении наличных денег и согласовывать с банком конкретное время, когда представитель организации может их получить. Это логично с точки зрения безопасности банка: ему лучше не держать в своем хранилище лишние запасы наличных денег.

Денежная сумма, указанная в чеке, должна соответствовать предельной сумме остатка денежных средств на расчетном счете. Банк имеет право отказать организации в получении наличных денег, если, по его мнению, просьба организации недостаточно обоснована. Например, наличные деньги на выплату зарплаты организация может получать в банке только в соответствии с графиком выдачи заработной платы, а для расчетов с другой организацией можно получить не больше установленного предельного размера для наличных расчетов между юридическими лицами.

Приведем еще два правила заполнения чека, препятствующие подделкам:

· в реквизите чека «сумма цифрами» свободные места впереди и после суммы рублей должны быть обязательно прочеркнуты двумя линиями;

· сумма прописью должна начинаться в самом начале строки и с большой буквы. Слово «рублей» указывается вслед за суммой прописью без свободного места.

Вопросы для самоконтроля:

1. Расскажите о том, как происходит прием денежной наличности учреждениями банков.

2. Какой порядок и сроки сдачи денежной наличности Вы знаете?

3. Дайте определение лимита кассы.

4. Кто устанавливает лимит кассы организации и каким образом?

5. На какие цели можно выдавать денежную наличность из кассы?

⇐ Предыдущая2Следующая ⇒

Рекомендуемые страницы:

Сведения о бланке

Новый типовой формат документа был утвержден в 2014 году Указанием ЦБ РФ № 3352-У. Формат актуален и для 2021 года. Это первичный кассовый документ, исправления в котором не допускаются. Если лицо, заполнившее бумагу, допустило ошибку, следует оформить новый бланк.

Для заполнения используется форма 0402001. Допускается как ручное, так и электронное внесение информации. Делает это бухгалтер фирмы или другой уполномоченный на это служащий. Вносителем также может быть любой сотрудник, у которого имеется доверенность, выданная руководством. Обычно это кассир или бухгалтерский работник.

Допускается внесение части сведений с помощью штампов. К ним относятся:

- владелец счета;

- номер счета;

- наименование банка.

Для корректного формирования бумаги следует изучить образец заполнения бланка объявления на взнос наличными.

Как заполнить

Документ состоит из трех разделов: объявление, квитанция и расходный ордер. В поля бланка вносится следующая информация:

- номер и дата;

- наименование фирмы, сдающей денежную наличность в банк;

- название и реквизиты банка получателя, то есть адресата, которому будут направлены деньги;

- сумма – цифрами и прописью;

- источник взноса;

- виза вносителя.

Поле с указанием источника платежа иногда вызывает затруднение. Тут проставляется код платежа, которому соответствует характер перевода. Всего применяется 15 кодов, среди них самыми популярными являются:

- 02 – торговая выручка;

- 12 – налоги, сборы и прочие взносы;

- 14 – уплата кредитов и займов;

- 16 – вклады физических лиц;

- 32 – прочие поступления;

- 19 – перечисления на счет индивидуального предпринимателя.

Подпись ставит только тот, кто сдает деньги, визирование со стороны руководителя или главного бухгалтера не требуется. Возникает вопрос, как заполнить остальные три части? Ордер и квитанция содержат все те же поля, что и первый блок, поэтому заполняются одинаково.

Первая часть остается в банке, вторая отрезается и передается представителю юридического лица с банковской отметкой о приеме средств. Расходный ордер также остается у клиента, а он передает его в бухгалтерскую службу своего предприятия. Этот блок прикладывается к расходному кассовому ордеру, на основании которого была осуществлена выдача денег из кассы.

Пример заполнения объявления на взнос наличными также можно посмотреть в банковском отделении. Некоторые компании предлагают услуги по заполнению этой формы.

- Кто из посредников — платежный агент, а кто — нет, № 24

- Как правильно получать деньги от граждан через посредника, № 22

- Как за один заход поставить, перерегистрировать или снять с учета ККТ, № 22

- Кому и когда можно работать без ККТ, № 21

- Кассовый приход-расход по новым правилам, № 10

- Сколько наличных оставить в кассе, № 8

- Как налоговики теперь будут проверять ККТ и кассу, № 6

- За отсутствие кассовой комнаты привлекли в прошлом году, платить ли штраф в этом?, № 4

- Свободная касса: стало ли проще работать с наличными, № 1

2011 г.

Как составлять рко на сдачу наличных в банк работником

В строке «Организация» указывается правовая форма (ООО, ЗАО и т.д.) и наименование организации (например, ООО « необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк. Далее указывается наименование структурного подразделения организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Номер документа» указывается порядковый номер РКО (нумерация приходных и расходных кассовых документов в течение года должна быть непрерывной, а с начала следующего года начинаться заново). В поле «Дата составления» указывается дата выдачи денег из кассы в формате ДД.ММ.ГГГГ (например, 05.03.2016). РКО должен быть оформлен в день выдачи денег из кассы, поэтому дата выдачи денег и день формирования ордера совпадают.

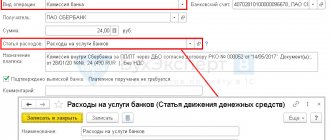

Расходный кассовый ордер (форма ко-2)

Объявление на взнос наличными, бланк, скачать Word-формат заполнения объявления на взнос наличными 2021 года Рассмотрим в виде таблицы, как заполнить объявление на взнос наличными. Наименование поля Разъяснения Дата Указываем дату передачи наличности в банк. От кого Прописываем ФИО сотрудника, который фактически вносит денежные средства на р/счет.

Помним, что на этого сотрудника должна быть оформлена доверенность в банке. Получатель Полное наименование организации, на счет которой вносим наличность. ИНН Указываем идентификационный номер налогоплательщика — бюджетной организации Счет № Значения полей идентичны, прописываем номер расчетного счета, на который вносим деньги. Кредит счета № Для зачисления на счет Наименование банка-вносителя, БИК Пишем наименование и БИК отделения банка (кредитной организации), через кассу которого проводим сдачу средств.

Пример заполнения расходного кассового ордера при сдаче наличных денег в банк

Обычно бухгалтеры объясняют это тем, что указывают в ордере проводку Дт счета 51 – Кт счета 50, а она, по их мнению, не предполагает составления РКО на физлицо. То есть они считают, что деньги по такому РКО выданы сразу банку, а подпись получателя заменяет приложенная к ордеру квитанция банка. Что неправильно. Нарушены следующие правила составления РКО и правила выдачи денег из кассы.

Во-первых, в РКО должны быть указаны ф. и. о. и паспортные данные человека, которому выданы деньги, и должна стоять его подпись. Это требование не только Положения о порядке ведения кассовых операцийп. 4.2 Положения, утв. ЦБ от 12.10.2011 № 373-П (далее — Положение), но и Закона о бухучетеп. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ. Ведь РКО — первичный документ. Во-вторых, кассир не имеет права выдавать деньги до тех пор, пока получатель не поставит свою подпись и не напишет сумму прописьюп. 4.3 Положения. Указываются прилагаемые первичные и другие документы, на основании которых выдаются деньги (приказы, заявления, квитанции). В следующих строках ставится подпись руководителя организации и главного бухгалтера (или другим уполномоченным на это лицом). Подпись руководителя в РКО необязательна при условии, если в прилагаемых к расходнику документах он дал разрешение на проведение операции.

Строка «Получил». Заполняется лицом, которому выдаются денежные средства из кассы. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк.

Ниже ставится подпись получателя и дата получения денег. При выдаче денег по расходному ордеру кассир требует предъявить документ (паспорт, военный билет, водительские права и др.), удостоверяющий личность получателя.

* * *

С составлением РКО в организациях разобрались. А как оформлять расходник на сдачу денег в банк у индивидуального предпринимателя?

Если он сам ведет кассовые операции и сам сдает наличные из кассы в банк, то подходит и «обезличенный» РКО, то есть способ 1. А если что-то одно из этого делает его работник, нужно фиксировать передачу денег между ним и ИП, то есть использовать способ 3.

<1> Пункт 4.2 Положения, утв. Банком России от 12.10.2011 N 373-П (далее — Положение). <2> Пункт 2 ст. 9 Закона от 06.12.2011 N 402-ФЗ. <3> Пункт 4.3 Положения. <4> Пункт 4.2 Положения; п. 3 ст. 9 Закона от 06.12.2011 N 402-ФЗ. <5> Положение Банка России от 24.04.2008 N 318-П. <6> Пункт 9.7 Положения Банка России от 24.04.2008 N 318-П. <7> Пункт 4.1 Положения. <8> Пункт 1.5 Положения.

Н.А.Мартынюк

Эксперт по налогообложению

Пример заполнения объявления на взнос наличными

Инфо

Графа «Код целевого назначения». Указывается код назначения использования выбывших денежных средств. Эта графа заполняется, только если организация применяет соответствующую систему кодирования. Строка «Выдать». Указывается в дательном падеже (кому?) ФИО физического лица или наименование организации, которому (ой) выдаются деньги.

Строка «Основание». Прописывается основание для выдачи денежных средств (содержание финансовой операции). Например, «Сдача наличных денежных средств в банк»; «Выдача наличных в подотчёт на хозяйственные расходы». Строка «Сумма». Указываем сумму денежных средств, которые выдаются из кассы.

При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк. Строка «Приложение».

Расходный кассовый ордер (форма ко-2) в 2021 году

- Правила обращения с фальшивыми деньгами, № 24

- Что будет за отсутствие «подотчетных» заявлений, № 24

- Резервная ККТ: проблемы применения, № 24

- Касса — вопросов масса! Часть II, № 23

- Все ли ОП должны вести кассовую книгу, № 23

- Как оприходовать вчерашнюю выручку, № 23

- Касса — вопросов масса! Часть I, № 22

- Как вести кассовые книги при наличии ОП, № 22

- Как составлять РКО на сдачу наличных в банк работником, № 14

- Хочу все знать: тест по кассе, № 13

- Как выдать и оформить разменный фонд для кассира, № 11

- Кассовые «можно» и «нельзя», № 2

2012 г.

Ни одна организация не вправе хранить наличность в кассе сверх лимита, который устанавливается расчетным способом. Порядок определен в Указании Банка России от 11.03.2014 N 3210-У. Исключением являются дни выплаты заработной платы, пособий или стипендий.

Внимание

Если в кассе компании на конец рабочего дня установлено превышение лимита, то разницу (деньги по факту минус лимит) нужно сдать в банк или кредитную организацию, в которой открыт расчетный счет. Если нарушить установленный порядок ведения кассовых операций, организацию могут оштрафовать на сумму от 40 000 до 50 000 рублей, а ответственного работника — от 4 000 до 5 000 рублей (15.1 КоАП). Операцию по взносу наличности нужно оформить специальным документом, и вместе с ним отвезти наличности в банк.

Порядок сдачи выручки обособленных подразделений и документальное оформление

Одним из признаков обособленного подразделения Закон Украины «О государственной регистрации юридических лиц и физических лиц – предпринимателей» называет территориальную удаленность подразделения от предприятия. Для детального рассмотрения данного вопроса обратимся к основному нормативу – Положению о ведении кассовых операций в национальной валюте в Украине, утвержденному постановлением Правления НБУ от 15.12.2004 г. № 637 (далее – Положение № 637).

В п. 1.2 данного Положения дано определение обособленного подразделения – филиалы, представительства, отделения и другие структурные подразделения, которые наделяются частью имущества хозяйственных организаций . осуществляя в отношении этого имущества право оперативного использования или другое вещное право, предусмотренное законодательством Украины. Таким образом, главным критерием становится не территориальная, а имущественная обособленность подразделения, которое может быть расположено по тому же местонахождению, что и головное предприятие.

В соответствии с п. 4.2 Положения № 637 обособленные подразделения, которые проводят операции по приему наличности за проданную продукцию (товары, работы, услуги) с оформлением ее ПКО, а также по выдаче наличности на выплаты, связанные с оплатой труда, на хозяйственные нужды, другие операции с оформлением их РКО и ведомостями, ведут кассовую книгу. Обособленные подразделения предприятий, которые осуществляют наличные расчеты с применением РРО или РК и ведением КУРО, но не проводят операций по приему (выдаче) наличности по кассовым ордерам, кассовую книгу не ведут.

Образец расходного кассового ордера на взнос наличными в банк

- Расчет лимита кассы: копейка в копейку, № 15

- БСО: когда, зачем и почему, № 14

- Скоро кассовый чек будет приходить на мобильный телефон, № 12

2015 г.

- Наводим порядок в кассе и наличных расчетах, № 17

- «Чужаки» в зарплатной ведомости, № 16

- Как оформить РКО при выдаче зарплаты наличными, № 12

- Касса: продолжаем осваивать новые правила, № 18

- Поставщик пришел за наличными: выдаем деньги правильно, № 18

- Ведем кассу по новым правилам, № 17

- Что, кому и как теперь можно выдать наличными, № 14

- Касса: формы — прежние, правила ведения — новые, № 12

- По выручке или по расходам: выбираем формулу кассового лимита, № 8

- Вмененщик оказывает услуги населению: выдаем БСО или чек ККТ?, № 5

- Новый кассовый порядок: проще, но не для всех, № 2

2013 г. Блок «Дебет»: В графе «Код структурного подразделения» указывается код подразделения организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк). В графе «Корреспондирующий счет, субсчет» указывается номер счета, по дебету которого отражается выдача денег из кассы в соответствии с планом счетов бухучета:

- 51 – сдача денег в банк для зачисления на расчетный счет;

- 60 – расчеты с поставщиками и подрядчиками;

- 70 – расчеты с работниками по оплате труда;

- 71 – расчеты с подотчётными лицами;

- 73 – расчеты с работниками по прочим операциям;

- 75-2 – расчеты с учредителями по выплате доходов.

Графа «Код аналитического учета» заполняется только при наличии соответствующих кодов.

И если с наличными по дороге в банк что-то случится, разбираться будут с тем, с кем надо. СПОСОБ 3. Предпочтительный. В РКО есть данные и подпись работника без оформления выдачи денег под отчет В организации должно быть лицо, специально уполномоченное сдавать деньги в банк. Оно назначается распоряжением руководителяп. 1.5 Положения.

ПРЕДУПРЕЖДАЕМ КАССИРА Любая передача наличных из рук в руки внутри организации должна быть документально оформлена с указанием ф. и. о. получателя денег и его подписью. Обезличенные документы на движение наличных могут привести к злоупотреблениям. Теперь о проводке, которую нужно поставить в РКО. В зависимости от обстоятельств есть два варианта.

ВАРИАНТ 1. Дт счета 51 – Кт счета 50. Она допустима в составленном на работника РКО, если есть уверенность, что деньги банк примет в тот же день. Дата приема — дата на квитанции к объявлению на взнос наличными.

Поступила выручка на расчетный счет — проводка

Бухгалтерский учет Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц. сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > Налог-налог 20 декабря 2021 Поступила выручка на расчетный счет — проводки по такой операции не всегда ограничиваются одной парой счетов.

От чего зависит количество записей в бухгалтерском учете по этой операции?

Что это такое

Расходный кассовый ордер (РКО)

– это один из документов кассовой дисциплины , который оформляется при каждой

выдаче

наличных денег из кассы. РКО формируется в одном экземпляре работником бухгалтерии и подписывается руководителем организации, главным бухгалтером, кассиром и лицом, получающим денежные средства.

Обратите внимание

, начиная с 1 июня 2014 года действует упрощенный порядок ведения кассовой дисциплины, согласно которому индивидуальные предприниматели больше

не обязаны

оформлять кассовые документы (ПКО , РКО и кассовую книгу).

Как заполнить РКО

Инструкция по заполнению бланка расходного кассового ордера

В строке «Организация»

указывается правовая форма (ООО, ЗАО и т.д.) и наименование организации (например, ООО «Компания»).

В строке «Код по ОКПО»

необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата . Если код не был присвоен, поставьте прочерк.

В поле «Номер документа»

указывается порядковый номер РКО (нумерация приходных и расходных кассовых документов в течение года должна быть непрерывной, а с начала следующего года начинаться заново).

В поле «Дата составления»

указывается дата выдачи денег из кассы в формате ДД.ММ.ГГГГ (например, 05.03.2019). РКО должен быть оформлен в день выдачи денег из кассы, поэтому дата выдачи денег и день формирования ордера совпадают.

Блок «Дебет»

:

В графе «Код структурного подразделения»

указывается код подразделения организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк).

В графе «Корреспондирующий счет, субсчет»

указывается номер счета, по дебету которого отражается выдача денег из кассы в соответствии с планом счетов бухучета:

- 51 – сдача денег в банк для зачисления на расчетный счет;

- 60 – расчеты с поставщиками и подрядчиками;

- 70 – расчеты с работниками по оплате труда;

- 71 – расчеты с подотчётными лицами;

- 73 – расчеты с работниками по прочим операциям;

- 75-2 – расчеты с учредителями по выплате доходов.

Графа «Код аналитического учета»

заполняется только при наличии соответствующих кодов.

В графе «Кредит»

указывается номер бухгалтерского счета, по кредиту которого отражается выдача денег из кассы (как правило, это счет

50.1 – «касса»

).

В графе «Сумма»

указывается цифрами сумма денежных средств, выдаваемая из кассы.

Графа «Код целевого назначения»

заполняется, если организация использует в своей деятельности соответствующую систему кодирования. В этом случае указывается код назначения использования выбывших средств.

В строке «Выдать»

указывается ФИО физического лица (в дательном падеже, например Иванову Ивану Ивановичу) или наименование организации, которому(ой) необходимо выдать денежные средства.

В строке «Основание»

необходимо указать основание для выдачи денег из кассы, например:

«Выдача материальной помощи»

или

«Сдача денег в банк»

и т.д.

В строке «Сумма»

прописью указывается сумма денег, выдаваемая из кассы. При этом рубли пишутся с заглавной буквы, а копейки цифрами. В незаполненных полях необходимо поставить прочерк.

В строке «Приложение»

отражаются прилагаемые первичные документы с указанием их номеров и дат, на основании которых выдаются деньги из кассы (доверенности, квитанции, приказы, заявления и т.д.).

Примечание

: руководителю необязательно расписываться на РКО, если он сделает разрешительную надпись на прилагаемых документах к расходному кассовому ордеру.

Строку «Получил»

заполняет лицо, которому выдаются деньги из кассы. В ней он указывает получаемую денежную сумму (при этом рубли ему необходимо писать прописью с заглавной буквы, а копейки – цифрами). Далее ставится его подпись и дата получения денег.

При выдаче денег по РКО кассир должен проверить документ, удостоверяющий личность

получателя (паспорт или иной документ). Кассир указывает наименование, номер, дату и место выдачи этого документа в соответствующей строке РКО.

Строка «Выдал кассир»

заполняется кассиром только после выдачи денег по РКО. В ней он ставит свою подпись с расшифровкой (фамилия и инициалы).

Полностью заполненный ордер остается в кассе

предприятия (а не выдается на руки получателю денег) и служит подтверждением того, что денежные средства были выданы на законных основаниях.

Обратите внимание

, в расходном кассовом ордере запрещено делать исправления.

Проводки по недостаче в кассе

Предположим, что при передаче средств в сумме 856 000 руб. была выявлена недостача (8 400 руб.)

В таком случае бухгалтер ООО «Магнит Плюс» отразит такие операции в учете:

| Дт | Кт | Описание | Сумма | Документ |

| 57 | 50.01 | Наличная выручка передана инкассатору для доставки в банк | 856 000 руб. | Расходный кассовый ордера, квитанция к инкассаторской сумке |

| 51 | 57 | Денежные средства (за минусом недостачи) поступили в банк и зачислены на расчетный счет ООО «Магнит Плюс» (856 000 руб. — 8 400 руб.) | 847 600 руб. | Банковская выписка, акт пересчета |

| 94 | 57 | Отражена сумма недостачи | 8 400 руб. | Акт пересчета |

| 91/2 | 51 | Списана сумма инкассаторских услуг за прием и пересчет наличных средств (847 600 руб. * 0,15%) | 1 271 руб. | Банковская выписка |

Выплата денежных средств учредителям в виде дивидендов

Допустим:

ООО «Олимп» было принято решения о распределении прибыли, полученной по итогам 2015 года, между участниками общества — учредителем Петренко и директору Сидоренко. Доля учредителя Петренко, который не является сотрудником ООО «Олимп», составляет 465 000 руб., доля директора Сидоренко — 118 000 руб.

В учете ООО «Олимп» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 84 | 75/2 | Начисление суммы распределенной прибыли (учредитель Петренко) | 456 000 руб. | Протокол решения правления |

| 75/2 | 68 НДФЛ | Удержание НДФЛ от суммы прибыли, распределенной в пользу учредителя Петренко (456 000 руб. * 13%) | 59 260 руб. | Протокол решения правления |

| 84 | 70 | Начисление суммы распределенной прибыли (директор Сидоренко) | 118 000 руб. | Протокол решения правления |

| 70 | 68 НДФЛ | Удержание НДФЛ от суммы прибыли, распределенной в пользу директора Сидоренко (118 000 руб. * 13%) | 15 340 руб. | Протокол решения правления |

| 75/2 | 50/1 | Выплата дохода учредителю Петренко | 396 740 руб. | Расходный кассовый ордер |

| 70 | 50/1 | Выплата дохода директору Сидоренко | 102 660 руб. | Расходный кассовый ордер |

Помимо безналичных расчетов на предприятии могут осуществляться операции по поступлению и расходованию наличных денежных средств, получившими название кассовых операций. Рассмотрим на примерах как ведется учет кассовых операций, а также бухгалтерские проводки по кассе.