Выбор формы налогового режима

Малому бизнесу предоставляется возможность самостоятельного выбора налогообложения, благодаря чему вновь создаваемые предприятия имеют комфортные и доступные условия для своего функционирования.

Малый бизнес, как и другой любой другой легальный бизнес, характеризует его универсальность. В малых предприятиях, так же как и в крупных, налоговые отчисления в казну государства имеют значительный удельный вес в финансовых потоках организации. Недосмотр этой стороны ведения бизнеса оборачивается для фирмы большими финансовыми потерями. Поэтому если Вы только начинаете работать или желаете оптимизировать свои расходы обратитесь к хорошему бухгалтеру ,а лучше станьте им сами.

Конечно, можно признать, что система налогов в РФ несовершенна, однако разумный подбор оптимального метода уплаты налогов вполне возможен.

На сегодняшний день, при создании малого предприятия есть возможность выбрать одну из нескольких действующих на данный момент налоговых систем, наиболее подходящую для планируемой деятельности компании.

Общий режим

Налогообложение предприятий всех форм собственности и видов по умолчанию устанавливается в виде общего режима – ОСНО. При данном режиме в обязанность предприятия входит ведение как бухгалтерского, так и налогового учета. Если организация работает на ОСНО, оно платит государству следующие налоги:

- на добавленную стоимость,

- на организации,

- на прибыль (юридические лица),

- на доходы физических лиц (индивидуальные предприниматели).

Преимущества ОСНО

К преимуществам данной системы можно отнести:

- возможность заниматься различными видами деятельности, при этом, не имея лимита на размер выручки;

- возмещение из бюджета НДС по разным основаниям;

- большая привлекательность для контрагентов за счет возмещения их НДС;

- обладание любым количеством наемных работников и другие.

Недостатки ОСНО

К недостаткам общего режима можно отнести:

- обязанность уплаты большого количества налогов,

- обязанность предоставления в налоговые органы и прочие государственные организации большого количества отчетности,

- сложная форма ведения доходов и расходов,

- сбор и обязательное хранение всей документации, связанной с деятельностью предприятия и другие.

Кто сдает отчетность, как малое предприятие?

В соответствии с положениями ФЗ-209 от 2007 г. к малым предприятиям относятся следующие субъекты бизнеса.

- Микропредприятие. В штате до 15 сотрудников, годовая выручка без НДС — до 120 млн. руб.

- Малое. Численность наемных работников — до 100 человек, объем годовой выручки в пределах 800 млн. руб.

- Среднее. Коллектив 101–250 сотрудников, выручка по итогам года до 2 млрд. руб.

Общим признаком для всех трех групп является соотношение долей в уставном капитале — до 25% на госструктуры, фонды, общественные и религиозные движения, до 49% на иностранный капитал и крупный бизнес.

Малый бизнес в сельском хозяйстве

Предприниматели, в деятельность которых входит только производство сельскохозяйственной продукции, и которые не перерабатывают ее, имеют возможность работать по системе ЕСХН.

В этом случае сбор налогов с малого бизнеса намного упрощается, так как организация вправе не уплачивать в казну следующие виды налогов:

- на прибыль (юридические лица);

- на доходы физических лиц (индивидуальные предприниматели);

- на имущество;

- на добавленную стоимость.

В том случае, если фирма хочет работать на данном режиме, ей необходимо показать удельный вес всего дохода от продажи произведенной продукции в общей выручке от реализации, причем его доля должна превышать 70%.

Отчетность сдается каждое полугодие, налоговым периодом является один год. Поэтому следует помнить, что перейдя на ЕСХН невозможно поменять режим налогообложения до окончания налогового года. Впрочем, при иных системах смена режима также затруднена и производится лишь с начала года. Причем, заявление на смену формы налоговых сборов необходимо подать заблаговременно в строго определенный период.

Автоматизация налогового учета

Если вы пользуетесь специализированными программами для бухгалтерии, то автоматизация налогового учета не представляет никаких трудностей. В этом плане, практически всё будет проходить действительно автоматически. Обычно, бухгалтерские программы одновременно делают проводки сразу по обоим планам счетов. Пользователь этого даже не видит. Специальные регистры так же можно формировать и заполнять автоматизированным способом, использовать который позволяет функционал программ.

Однако совсем обойтись без ручных проводок невозможно. Это как раз обусловлено разделением и отличием двух учетов. Ещё больше ручной работы в программах понадобится, если налогоплательщик применяет специальные налоговые режимы. Некоторые записи в регистрах нужно делать вручную. Особенно это относится к индивидуальным предпринимателям.

Патентная система налогообложения

Ранее малый бизнес имел право применять упрощенную систему налогов, платежи которого рассчитывались на основе патента. Сегодня положения законодательства существенно поменялись – с 2013 года введен новый самостоятельный режим – патентная система налогообложения. Поэтому сейчас особенности налогообложения малого бизнеса в части оплаты стоимости патента дифференцированы от налогообложения субъектов предпринимательства, работающих на других режимах, так как по новой системе необходимо уплатить только лишь стоимость патента.

Общая сумма патента рассчитывается по ставке 6% от предполагаемого годового дохода компании. Однако следует знать, что его теперь нельзя уменьшить как ранее, на сумму страховых взносов, выплаченных по обязательному страхованию.

Применение данного режима возможно только для индивидуальных предпринимателей. Помимо этого, патентное налогообложение применяется только при определенных видах деятельности – в законе их указано 69 и этот список окончательный. Следует помнить, что при покупке патента на срок меньше чем 6 месяцев, полную его стоимость необходимо оплатить в срок до 25 числа месяца после начала его действия. При большем сроке действия патента можно сначала оплатить его треть, а остальные две трети ближе к концу окончания срока его действия – но не позже чем за 30 дней до его прекращения.

Законная оптимизация фискальной нагрузки

Современный предприниматель может существенно снизить налоги, упростить учет, а также воспользоваться льготами для малого бизнеса. Ключевым условием является правильный выбор режима или грамотное совмещение механизмов.

Рекомендации плательщикам УСН

Наиболее безопасным вариантом является упрощенная система со ставкой в 6 %. Такое решение подойдет начинающим предпринимателям, не имеющим представления о первичной отчетности и не желающим рисковать. Объект обложения особенно актуален при оказании услуг через интернет. Система рекомендована самозанятым гражданам – фрилансерам.

Если издержки у фирмы значительные, есть смысл обратить внимание на ставку 15 %. Залогом успеха станет документальная фиксация расходов. Большое значение будет иметь проверка контрагентов на предмет добросовестности. Во избежание оспаривания затрат контролирующими органами следует отдать предпочтение безналичным расчетам.

Упрощенный режим актуален для развивающегося бизнеса. Высокий порог годового оборота позволяет фирмам активно расширяться и выходить на новые рынки. В отличие от ПСН и ЕНВД территориальных границ ведения коммерческой деятельности здесь нет. Работать можно в любом регионе страны без дополнительной регистрации.

Совет налогового оптимизатора! Если компания на УСН начала регулярно продавать продукцию, торговый зал можно выделить на ЕНВД. Законной схема будет при четком разграничении денежных потоков и документировании движения материальных ценностей.

Рекомендации плательщикам ЕНВД

Поскольку эта система налогообложения для малого бизнеса не связана с реальными доходами и затратами, сделать акцент следует на физические показатели. Так, можно сократить фискальную нагрузку за счет перепланировки помещения. Монтаж перегородок, отделяющих торговый зал от складских и технических зон, законно уменьшит платежи в бюджет. Основные средства плательщикам ЕНВД лучше брать в аренду. В случае резкого снижения дохода или простоя соглашение можно расторгнуть. Отсутствие физического показателя исключит начисление налога. Собственникам коммерческих активов доказать «заморозку» бизнеса будет значительно сложнее.

Совет налогового оптимизатора! Некоторые виды деятельности, облагаемой ЕНВД, дублируют позиции в списках ПСН и УСН. Если реальная выручка по направлению ниже вмененного дохода, разумнее сменить систему.

Оптимизация при применении режима ПСН заключается в грамотном расчете периода осуществления деятельности. Законодатель разрешил приобретать патент с минимальными сроками. Такой вариант оптимален для сезонных видов бизнеса.

Единый налог на вменённый доход (ЕНВД)

Налоги для субъектов малого предпринимательства значительно изменилось в 2013 году. С этого года, а также и теперь, переход на единый налог на вмененный доход стал добровольным. Также подвергся изменению и расчет ЕНВД – теперь он рассчитывается, начиная со дня постановки на учет, исходя из количества дней, которые были отработаны фактически в данном месяце.

Рассчитывается он по формуле, куда входит величина базовой доходности, установленная субъектом федерации, коэффициенты, которые зависят от специфики работы предприятия и ставка налога. Быстро посчитать и оплатить налог помогут онлайн сервисы.

Предельный расчет количества наемного персонала рассчитывается не как ранее, а от средней численности рабочей силы. Число работников, как и ранее должно быть не более 100.

Преимущества ЕНВД

Налогообложение деятельности предприятия по ЕНВД имеет следующие преимущества:

- освобождению от уплаты следующих налогов:

- на прибыль (юридические лица);

- на доходы физических лиц (индивидуальные предприниматели);

- на имущество;

- на добавленную стоимость.

Как уже было отмечено ранее, по вышеуказанным налогам требуется ведение достаточно сложного бухгалтерского и налогового учета. Соответственно, замена указанного ряда налоговых выплат намного упрощает ведение учета и сокращает документооборот.

- несложность расчета налога;

- фиксированная сумма налога;

- налог, который не зависит от реальной выручки предприятия, позволяет легально вести бизнес с различными оборотами без страха перед налоговыми органами;

- легкость ведения простота учета доходов и расходов.

Недостатки ЕВНД

Особенности сбора налогов с субъектов малого предпринимательства включают возможность совмещения разных режимом налогообложения и эта, казалось бы, благоприятная возможность, при ЕНВД оборачивается значительным недостатком.

В этом случае многопрофильные предприятия обязаны вести по всем видам деятельности раздельный учет, что значительно увеличивает трудозатраты, так как требуется более детальный учет аналитики. Соответственно и увеличивается число уплачиваемых в бюджет налогов.

К недостаткам данного режима можно отнести и следующие:

- обязательная уплата фиксированной суммы, при отсутствии необходимой выручки может принести убыток предприятию;

- налогообложение малого бизнеса в России несовершенно, поэтому наблюдается путаница в исчислении ЕНВД в регионах.

Как правильно сдать налоговую отчетность?

Отсутствие претензий со стороны ФНС гарантировано в случае правильного заполнения форм и их своевременной сдачи. Соблюсти первый пункт поможет инструкция — она разработана для каждой декларации и расчета. Но, каждый раз заполнять отчетность по инструкции долго и утомительно. Ее еще нужно и вовремя отправить одним из нижеуказанных способов.

- Почтой в бумажном варианте. Датой предоставления считается число, значащееся на почтовом штемпеле при отправке. Документацию в ФНС отправляют с описью вложения и уведомлением о вручении. Только при этих условиях можно доказать своевременную отправку.

- Электронно. Направить виртуальную версию заполненных бланков по интернет-каналам можно в любой период до истечения срока приема отчетности. Подстраиваться под работу почтового отделения не нужно. Свидетельством отправки является соответствующая запись в журнал отправленных сообщений.

Запутаться в составе и сроках предоставления не сложно, а вот разобраться нужно время. Опыт наших специалистов в этом отношении бесценен — отвлекаться на занесение информации в бланки не придется.

Мы оказываем услуги по заполнению налоговой отчетности, ее отправке и отстаиваем интересы клиента при возникновении вопросов к сданной документации со стороны ФНС. Наши специалисты самостоятельно отслеживают состав и полноту отчетности в зависимости от специфики деятельности клиента. Мы гарантируем соблюдение требований законодательства и спокойную работу клиентов.

Упрощённая система (УСН)

Наиболее распространенным налоговым режимом является так называемая «упрощенка». Как и прочие специальные режимы налогообложения, УСН используется малыми предприятиями на добровольной основе. Но опять же, в налоговом законодательстве есть ряд ограничений для применения в УСН.

Кто не может применять УСН? Итак, к ним относятся:

- фирмы, которые имеют доход за 9 месяцев более чем 15 000 000 рублей;

- предприятия, которые в течение года заработали более 20 000 000 рублей;

- количество наемного персонала не должно быть более 100 человек;

- стоимость имущества должна быть более 100 000 000 рублей.

Плюсы УСН

Соответственно, как при прочих специальных режимах при УСН предприятие вправе не платить следующие налоги:

- на прибыль (юридические лица);

- на доходы физических лиц (индивидуальные предприниматели);

- на имущество;

- на добавленную стоимость.

Указанные налоговые платежи заменяются одним, расчет которого выбирается по желанию предприятия.

Минусы УСН

Ни один налоговый режим не может быть идеальным для ведения бизнеса. Поэтому и у популярной на данный момент упрощенной системы есть тоже недостатки:

- потеря контрагентов из-за невозможности возмещения НДС и бюджета, который предприятия на УСН не уплачивают;

- ограничения по кругу субъектов, которые имею право на выбор УСН;

- значительно ограниченный перечень расходов по сравнению с ОСНО при расчете налоговой базы;

- обязанность уплаты минимального налога даже при убыточности предприятия.

Таким образом, упрощенная система налогообложения субъектов малого предпринимательства не всегда может быть выгодна для развития бизнеса.

Московский государственный университет печати

6.

Налоговый учет и отчетность на предприятиях малого бизнеса

6.1.

Виды налогообложения для субъектов малого предпринимательства

Для малых предприятий налоговый учет и отчетность являются важнейшими элементами учетной политики. Основной целью налогового учета и отчетности на малом предприятии является обобщение информации, необходимой для правильного начисления налогооблагаемой базы по видам налоговых платежей.

Существующая система налогообложения в Российской Федерации включает общий и специальный режимы налогообложения, которая позволяет все малые предприятия распределить по трем основным группам.

Первая группа включает малые предприятия, избравшие общий режим налогообложения наряду с крупными и средними предприятиями.

Во вторую группу включены малые предприятия, применяющие такой вид специального режима налогообложения, как упрощенная система налогообложения, порядок применения которой регламентируется главой 26.2 «Упрощенная система налогообложения» НК РФ.

Третью группу составляют малые предприятия, применяющие еще один вид специального режима налогообложения в виде уплаты единого налога на вмененный доход, порядок применения которой регламентируется главой 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» НК РФ.

Таким образом любое малое предприятие может выбрать либо общий, либо один из специальных видов режима налогообложения.

Малое предприятие, применяющее общепринятую систему налогообложения, должно уплачивать достаточно большое количество налогов (перечислим основные), среди которых:

Федерального значения:

Налог на прибыль организации по ставкам 0, 6,; 10, 15, 20, 24% (ст. 284 НК РФ). Основание для взимания данного налога является глава 25 «Налог на прибыль организаций» НК РФ. Объектом для налогообложения являются полученные доходы, уменьшенные на величину произведенных расходов (ст.247 НК РФ). Налоговым отчетным периодом для данного налога является календарный год (ст. 285 НК РФ). Отчетностью по налогу является Налоговая декларация по форме, утвержденной Приказом МНС РФ от 07.12.2001 г. № БГ-3-02/542 (ред. от 12.07.2002);

Налог на добавленную стоимость (НДС) по ставке: 0%, 10%; 18% . Основанием для взимания является глава 21 «Налог на добавленную стоимость» НК РФ. Объект налогообложения регулируется ст. 146 «Объект налогообложения», налоговым отчетным периодом является календарный месяц.

Здесь следует особо отметить, что для субъектов малого предпринимательства отчетный период увеличивается до квартала при условии, если ежемесячные в течение квартала суммы выручки от реализации товаров (работ, услуг) не достигают миллиона рублей без учета налога (ст. 163 НК РФ).

Отчетностью по налогу является Налоговая декларация по форме, утвержденной Приказом МНС РФ от 03.07.2002 г. № БГ-3-03/338;

Акцизы, уплата которых регулируется гл.22 «Акцизы» НК РФ. Объектом налогообложения является реализация произведенных подакцизных товаров по ставкам, установленным в рублях и копейках за единицу измерения подакцизных товаров в зависимости от их вида (ст. 193 НК РФ). Налоговым периодом является календарный месяц (ст.192 НК РФ) и отчетностью по налогу является Налоговая декларация по форме, утвержденной Приказом МНС РФ от 17.12.2002 г. N БГ-3-03/716;

Налог на доходы физических лиц, основанием для взимания которого является гл.23 «Налог на доходы физических лиц» НК РФ. Объектом налогообложения является доход, выплаченный малым предприятием работникам (физическим лицам) в виде вознаграждения за выполненные работы, оказанные услуги и т.д.(ст. 208 НК РФ), по установленным ставкам 6, 13, 30, 35% (ст.224 НК РФ). Налоговым периодом устанавливается календарный год (ст.216 НК РФ) и отчетностью по налогу является справка о доходах физического лица за год по форме № 2-НДФЛ, утвержденной Приказом МНС РФ от 02.12.2002 г. № БГ-3-04/686;

Единый социальный налог (ЕНС), уплата которого регулируется гл.24 «Единый социальный налог» НК РФ. Объектом для налогообложения являются выплаты и иные вознаграждения в пользу физических лиц по трудовым и гражданско-правовым договорам, которые заключаются для выполнения работ, оказания услуг, а также за выполненные работы по авторским договорам (ст.236 НК РФ). Ставки установлены в процентах и зависят от суммы выплаченного дохода (ст.241 НК РФ). Налоговым периодом установлен календарный год (ст. 240 НК РФ), а отчетностью по налогу является Налоговая декларация по форме, утвержденной приказом МНС РФ от 09.10.2002 г. № БГ-3-05/550, а также расчет по авансовым платежам, утвержденный Приказом МНС РФ от 01.02.2002 г. № БГ-3-05/49.

Регионального уровня:

Налог на имущество организаций, уплата которого регулируется гл. 30 «Налог на имущество организаций» НК РФ (введена Федеральным законом от 11.11.2003 г. № 139-ФЗ), ставка которого устанавливается законами субъектов РФ и не может превышать 2,2% (ст. 380 НК РФ). Объектом налогообложения устанавливается среднегодовая стоимость имущества на отчетную дату (ст. 375, 377 НК РФ). Налоговым периодом устанавливается календарный год (ст.379 НК РФ). Отчетностью по налогу являются налоговые расчеты по авансовым платежам, представляемые в сроки, установленные для квартальной и годовой бухгалтерской отчетности (ст. 386 НК РФ). Расчет по налогу на имущество предприятий производится по форме, утвержденной инструкцией Госналогслужбы РФ от 08.06.1995 г. № 33 (в ред. Приказа МНС РФ от 18.01.2002 г. N БГ-3-21/22);

Транспортный налог (ставка устанавливается в рублях, в зависимости от вида транспортного средства (ст. 361 НК РФ). Основанием для взимания является гл. 28 «Транспортный налог»НК РФ. Налоговым отчетным периодом установлен календарный год (ст. 360 НК РФ), форма налоговой декларации устанавливается законами субъектов РФ.

Налоги местного уровня:

Земельный налог, ставка по которому устанавливается субъектами РФ. Основанием для взимания земельного налога является Закон РФ от 11.10.1991 г. № 1738-1 «О плате за землю» (в ред. Федерального закона от 24.12.2002 г. № 176-ФЗ. Налоговым периодом установлен календарный год (ст.3 Закона РФ № 1738-1), отчетность по налогу осуществляется по Налоговой декларации по земельному налогу по форме, утвержденной приказом МНС РФ от 12.04.2002 г. № БГ-3-21/197;

Налог на рекламу, основанием для взимания которого является Закон РФ от 27.12.1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации» (в ред. Федерального закона от 11.11.2003 г.). Ставка налога устанавливается органами местного самоуправления, но не должна превышать 5% (ст.21п.4 Закона РФ № 2118-1). Объектом для налогообложения установлена стоимость услуг по рекламе без налога на добавленную стоимость. Органами местного самоуправления устанавливается налоговый период (по г. Москве — квартал) и форма отчетности по налогу на рекламу.

Даже только перечень основных налогов и сборов свидетельствует о том, что для малых предприятий общий режим налогообложения — это тяжелое бремя. Поэтому ряд малых предприятий переходят на режим специального налогообложения, к которому относится упрощенная система налогообложения, которая применяется наряду с общей системой налогообложения.

6.2.

Упрощенная система налогообложения

Применение упрощенной системы налогообложения предусматривает замену уплаты: 1) налога на прибыль организаций; 2) налога на имущество организаций; 3) единого социального налога и 4) налога на добавленную стоимость (за исключением налога на добавленную стоимость, подлежащего оплате при ввозе товаров на таможенную территорию Российской Федерации) уплатой единого налога, который исчисляется по результатам хозяйственной деятельности организации за налоговый период (ст. 346.11 п.2 НК РФ).

Все иные налоги уплачиваются малыми предприятиями, перешедшими на упрощенную систему, в соответствии с общим режимом налогообложения.

Переход малого предприятия на упрощенную систему налогообложения имеет определенный порядок, который установлен гл.26.2 (ст.346.12 «Налогоплательщики»).

- • Малое предприятие имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доход от реализации (выручка от реализации товаров (работ, услуг, имущественных прав) как собственного производства, так и ранее приобретенных) не превысил 11 млн. руб. (ст.346.12. п.2);

• Не вправе применять упрощенную систему налогообложения:

• организации, средняя численность работников которых за налоговый (отчетный период) превышает 100 чел.;

• организации, у которых остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превышает 100 млн. руб.;

• организации, которые имеют филиалы и (или) представительства;

• К организациям, которые не могут применять упрощенную систему налогообложения относятся: банки, страховщики, негосударственные пенсионные фонды, инвестиционные фонды, профессиональные участники рынка ценных бумаг, ломбарды;

• Не могут перейти на упрощенную систему налогообложения организации и индивидуальные предприниматели, которые занимаются такими видами деятельности:

• производством подакцизных товаров;

• добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

• игорным бизнесом;

• нотариусы, занимающиеся частной практикой.

• Такими не могут быть организации и индивидуальные предприниматели, если они:

• являются участниками соглашений о разделе продукции;

• переведены на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

• являются организациями, в которых доля непосредственного участия других организаций составляет более 25 процентов (при этом данное ограничение не распространяется на организации, уставной капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда — не менее 25 процентов) (ст.346.12. п.3).

• Отдельным пунктом 4 ст.346.12 (введен Федеральным законом от 07.07.2003 № 117-ФЗ) установлен порядок для организаций и индивидуальных предпринимателей, переведенных на уплату единого налога на вмененный доход для отдельных видов деятельности по одному или нескольким видам, которые теперь вправе применять упрощенную систему налогообложения в отношении иных осуществляемых ими видов предпринимательской деятельности. Но при этом для этих организаций и индивидуальных предпринимателей ограничения по размеру дохода от реализации, численности работников и стоимости основных средств и нематериальных активов, установленных ст.346.12, определяются исходя из всех осуществляемых ими видов деятельности.

Порядок перехода на упрощенную систему налогообложения определяется ст. 346.13 НК РФ, которая устанавливает, что:

Организации, добровольно изъявившие желание о переходе на упрощенную систему налогообложения, подают заявление в налоговый орган по месту нахождения организации (или месту жительства) в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики переходят на упрощенную систему налогообложения (ст.346.13 п.1);

Вновь созданные организации имеют право подать заявление о переходе на упрощенную систему налогообложения одновременно с подачей заявления о постановке на налоговый учет, что дает им возможность применять упрощенную систему налогообложения в текущем календарном году с момента создания организации (ст.346.13 п.2);

Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на общий режим налогообложения (ст.346.13 п.3).

Порядок исчисления единого налога

Объектом налогообложения для исчисления единого налога признаются:

- • доходы;

• доходы, уменьшенные на величину расходов (ст.346.14 п.1).

Таким образом, при упрощенной системе налогообложения малое предприятие самостоятельно делает выбор налоговой базы с учетом конкретного вида своей деятельности, состава расходов или доходов и т.д.

Делая выбор в пользу доходов или доходов, уменьшенных на величину расходов, необходимо следовать порядку определения доходов малого предприятия (ст.346.15), а также и расходов (ст.346.16).

Согласно ст.249 НК РФ доходом признается доход от реализации в виде выручки от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручки от реализации имущественных прав.

Если налогоплательщик объектом налогообложения признает доход, уменьшенный на величину расходов, то в этом случае он должен уменьшить полученные доходы на сумму произведенных расходов.

Расходами признаются обоснованные (экономически оправданные) и документально подтвержденные (подтвержденные документами и оформленные в соответствии с законодательством Российской Федерации) затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода (ст.252 НК РФ). Расходы, не учитываемые в целях налогообложения определяются ст. 270 НК РФ.

К расходам по критериям ст. 252 НК РФ можно отнести прежде всего те, которые определяются ст.346.16 (п.1 подп.1-4):

- • расходы на приобретение основных средств, в том числе расходы на ремонт основных средств, включая арендованные;

• расходы на приобретение нематериальных активов;

• арендные платежи (в том числе лизинговые) за арендуемое (в том числе принятое в лизинг) имущество.

Особо следует выделить расходы на приобретение основных средств, которые принимаются в порядке, который определяется ст. 346.16 п.3 НК РФ.

Следует иметь в виду и порядок признания доходов и расходов.

Ст.346.17 определяет, что: 1) датой получения доходов признается день поступления средств на счета (в банках и (или) в кассу); 2) расходами признаются затраты после их фактической оплаты (расходы на приобретение основных средств отражаются в последний день отчетного (налогового) периода).

При определении налоговой базы единого налога доходы и расходы определяются нарастающим итогом с начала налогового периода (ст.346.18 п.5).

Налоговая ставка единого налога устанавливается в зависимости от выбранного объекта налогообложения:

6 процентов при объекте налогообложения в виде дохода;

15 процентов при объекте налогообложения в виде дохода, уменьшенного на величину расходов (ст.346.20 НК РФ).

Видами платежей уплаты единого налога установлены:

Квартальные авансовые платежи, которые засчитываются в счет уплаты единого налога по итогам налогового периода. При этом сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно (ст.346.21 п.2).

Пример расчета единого налога [6]:

В организации, применяющей упрощенную систему налогообложения, по итогам 2003 года доход составил сумму 362 500 руб., в том числе:

- — за I квартал — 125 000 руб.;

— за полугодие — 225 000 руб.;

— за 9 месяцев — 235 000 руб.

Предположим, что организация выбрала в качестве объекта налогообложения доходы, уменьшенные на величину расходов. При этом общая сумма расходов составила 302 500 руб., в том числе:

- — за I квартал — 100 000 руб.;

— за полугодие — 180 000 руб.;

— за 9 месяцев — 250 000 руб.

Расчет суммы авансовых платежей, а также суммы налога за отчетный год.

- I квартал 2003 года:

налоговая база по единому налогу за I квартал:

125 000 руб. — 100 000 руб. = 25 000 руб.;

сумма авансового платежа по итогам I квартала:

25 000 руб. х 15% / 100%= 3750 руб.

Полугодие 2003 года:

налоговая база по единому налогу за полугодие: 225 000 руб. -180 000 руб. = 45 000 руб.

сумма авансового платежа по итогам полугодия:

всего: 45 000 руб. х 15% / 100% = 6750 руб.

уплачено по итогам полугодия: 6750 руб. — 3750 руб. = 3000 руб.

9 месяцев 2003 года:

налоговая база по единому налогу за 9 месяцев 2003 года:

235 000 руб. — 250 000 руб. = — 15 000 руб.

При отрицательной величине налоговой базы исчисление и уплата авансового платежа единого налога за 9 месяцев 2003 года не производится.

- 2003 год

налоговая база по единому налогу за налоговый период:

362 500 руб. — 302 500 руб. = 60 000 руб.

сумма налога по итогам налогового периода:

60 000 руб. х 15% / 100% = 9000 руб.

вычитаем авансовые платежи: 9000 руб. — 3750 руб. — 3000 руб. = 2250 руб. Следовательно, данная сумма будет выплачена в виде единого налога за 2003 год.

Пример 2. По итогам 2003 года доход организации составил 362 000 руб. В качестве объекта налогообложения организация выбрала доходы. При этом общая сумма взносов на обязательное пенсионное страхование в текущем году составила 15 000 руб., сумма выплат пособий по временной нетрудоспособности — 2000 руб.

Рассчитаем сумму единого налога за 2003 год:

- сумма единого налога, исчисленного по итогам 2003 года:

362 500 руб. х 6% /100% = 21 750 руб.

Теперь следует рассчитать величину, на которую может быть уменьшена сумма налога за счет взносов на обязательное пенсионное страхование, поскольку сумма уплачиваемых взносов на обязательное пенсионное страхование (15 000 руб.) составляет более 50% (ст. 346.21 п.3):

21 750 руб. х 50% / 100% = 10 875 руб. Следовательно, только на данную величину может быть уменьшена сумма единого налога, уменьшаемого за счет «пенсионных» взносов.

Таблица 45. Налоговая отчетность малого предприятия по упрощенной системе налогообложения

| № п/п | Наименование налога | Основание для взимания | Ставка налога (сбора, взноса) | Отчетность по налогу | Налоговый (отчетный) период |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Единый налог (федеральный) | Глава 26.2. «Упрощенная система налогообложения» НК РФ | 6 % (доход) 15 % (доходы минус расходы) | Налоговая декларация по форме (Приказ МНС РФ от 12.11.02) | календарный год (ст. 346.19 НК РФ) |

| 2 | НДС в части уплаты при ввозе товаров на тамож. территор. РФ (федеральный) | Глава 21. «Налог на добавленную стоимость » НК РФ | 10% 18% | Не формируется и не представляется в налоговые органы | отсутствует |

| 3 | Акцизы (федеральный) | Глава 22. «Акцизы» НК РФ | Ставки в зависимости от вида товаров (ст 193 НК РФ) | Налоговая декларация по форме (Приказ МНС РФ от 17.12.02) | календарный месяц |

| 4 | Налог на доходы физических лиц (федеральный) | Глава 23. «Налог на доходы физических лиц » НК РФ | 6% 13% 30% 35% | Справка о доходах физических лиц (Приказ МНС РФ от 02.12.2002 | календарный год (ст. 216 НК РФ) |

| 5 | Транспортный налог (региональный) | Глава 28. «Транспортный налог » НК РФ | Ставки от вида транспортный средств (ст. 361 НК РФ) | Налоговая декларация (законы субъектов РФ) | календарный год (ст. 360 НК РФ) |

| 6 | Земельный налог (местный) | Закон РФ от 11.10.1991.»О плате за землю» № 1738-1 | Ставки устанавливают законы субъектов РФ | Налоговая декларация по форме (Приказ МНС РФ 12.04.200) | календарный год (ст. 3 Закона РФ «О плате за землю») |

| 7 | Налог на рекламу (местный) | Закон РФ «Об основах налог. системы в РФ» от 27.12.1991 г. №2118-1 | Не выше 5% (ст. 21 п. 4 Закона РФ от 27.12.1991 № 2118-1) | Форма устанавливается на местах (ст. 21 п. Закона №21118-1) | устанавливается на местах (ст.21 п.4. Закона РФ №2118-1) |

| 8 | Страх. взносы на обяз. пенсионное страхование | ФЗ от 15.12.2001 г. «Об обяз. пенс. страховании» | Ставка от возраста и пола (ст. 22, 23 ФЗ) | Налоговая декларация по страх. взносам | календарный год (ст. 23 п.1 ФЗ) |

| 9 | Старх. взносы на обяз. соц. страх. от несч. сл. на производстве и проф. заб. | ФЗ от 24.07.1998 » 125-ФЗ «Об обяз. соц. страх. от несч. сл. на пр-е и пр. заб | Ставка от класса проф. риска (ст. 21,22 ФЗ № 125-ФЗ) | Разд. II Расч. ведом. по сред. ФСС РФ по форме Пост. ФСС от 29.10.2002 №13 | квартал, полугодие, 9 месяцев, год |

| 10 | Добровольные страх. взн. на сл. вр. нетруд. | ФЗ от 31.12.2002 № 190-ФЗ | 3% | Отчетность по страх. от 25.04.2003 | квартал, полугодие, 9 месяцев, год |

Наконец, уменьшим сумму единого налога на величину суммы выплаченных работникам пособий по временной нетрудоспособности:

10 875 руб. — 2000 руб. = 8875 руб.

Именно данная сумма должна быть выплачена организацией в виде единого налога в бюджет по итогам 2000 г.

В итоге составим таблицу налоговой отчетности предприятий малого бизнеса, применяющих упрощенную систему налогообложения (табл. 45).

Таким образом, можно сделать вывод, что применение упрощенной системы налогообложения, которую могут использовать малые предприятия при определенных условиях в соответствии с российским законодательством, в определенной степени снимает налоговое напряжение и способствует развитию предпринимательской деятельности.

6.3.

Налогообложение в виде единого налога на вмененный доход для определенных видов деятельности

Особым видом специального режима налогообложения является единый налог на вмененный доход для определенных видов деятельности. Принципиальное отличие данного налога от единого налога при упрощенной системе налогообложения в том, что он взимается не с фактического, а с вмененного дохода.

В настоящее время (с 1 января 2003 года) порядок установления и введение в действие единого налога на вмененный доход регулируется гл. 26.3 НК РФ «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности».

С плательщиков единого налога на вмененный доход не взимаются следующие налоги (ст.346.26 п.4):

- • налог на прибыль организаций;

• налог на доходы физических лиц;

• налог на добавленную стоимость (за исключением части по уплате налога при ввозе товаров через таможенную территорию РФ);

• налог на имущество предприятий и физических лиц;

• единый социальный налог.

Объектом налогообложения при применении единого налога является вмененный доход.

В ст. 346.27 приводятся понятия вмененного дохода, базовой доходности, коэффициентов базовой доходности:

- — вмененный доход — это потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке;

— базовая доходность — это условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода;

— корректирующие коэффициенты базовой доходности — это коэффициенты, показывающие степень влияния того или иного фактора на результат предпринимательской деятельности, осуществляемой на основе свидетельства об уплате единого налога.

Налоговая база рассчитывается как произведение базовой доходности по определенному виду деятельности и величины физического показателя, характеризующего данный вид деятельности.

Базовая доходность корректируется (умножается) на коэффициенты К1(корректирующий коэффициент), К2 (корректирующий коэффициент), К3 (коэффициент-дефлятор).

Коэффициент К1 определяется в зависимости от кадастровой стоимости земли (на основании данных Государственного земельного кадастра) по месту осуществления предпринимательской деятельности налогоплательщиком и рассчитывается по следующей формуле:

К1 = (1000+Коф) / (1000+Ком),

где Коф — кадастровая стоимость земли (на основании данных Государственного земельного кадастра) по месту осуществления предпринимательской деятельности налогоплательщиком; Ком — максимальная кадастровая стоимость земли (на основании данных Государственного земельного кадастра) для данного вида предпринимательской деятельности; 1000 — стоимостная оценка прочих факторов, оказывающих влияние на величину базовой доходности, приведенная к единице площади.

В 2003 году К1 не применялся.

Значения корректирующего коэффициента К2 определяются для всех категорий налогоплательщиков субъектами РФ на календарный год и может быть установлен в пределах от 0,01 до 1 включительно (ст.346.29 п.7).

К3 зависит от индекса изменения потребительских цен на товары (работы, услуги) в Российской Федерации (К3 в 2003 году был равен 1).

С помощью коэффициентов К1, К2 и К3 корректируется базовая доходность.

Очень важно подчеркнуть, что малое предприятие по ст. 26.3 НК РФ не может на добровольной основе перейти на уплату единого налога на вмененный доход, более того, данный переход может осуществляться даже на «принудительной» основе (по решению субъекта Российской Федерации).

Это связано с тем, что применять единый налог на вмененный доход по существующему законодательству могут только организации, занимающиеся определенными видами предпринимательской деятельности, к которым (по ст.346.26 п.2 НК РФ) отнесены 6 видов деятельности:

- — оказание бытовых услуг;

— оказание ветеринарных услуг;

— оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств;

— розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала по каждому объекту организации торговли не более 150 квадратных метров, палатки, лотки и другие объекты организации торговли, в том числе не имеющие стационарной торговой площади;

— оказание услуг общественного питания, осуществляемые при использовании зала площадью не более 150 квадратных метров;

— оказание автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, эксплуатирующие не более 20 транспортных средств.

При этом в ст. 346.27 вводятся следующие пояснения, среди которых отметим наиболее важные: а) розничная торговля — это торговля товарами и оказание услуг покупателям за наличный расчет, а также с использованием платежных карт; б) стационарная торговая сеть — это торговая сеть, расположенная в специально оборудованных, предназначенных для ведения торговли зданиях (магазины, павильоны, киоски); в) нестационарная торговая сеть — это торговая сеть, функционирующая на принципах развозной и разносной торговли; г) торговое место — это место, используемое для совершения сделок купли-продажи; д) бытовые услуги — платные услуги, оказываемые физическим лицам (за исключением услуг ломбардов), которые классифицируются в соответствии с Общероссийским классификатором услуг населению: ОКУН — ОК 002-93, утвержденный Постановлением Госстандарта России от 28.06.1993 г. № 163 (ред. 01.07.2003) по гр. 01 «Бытовые услуги» (за исключением услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств); е) количество работников — среднесписочная на налоговый период численность работающих с учетом всех работников, в том числе работающих по совместительству.

Для исчисления суммы единого налога на вмененный доход в зависимости от вида предпринимательской деятельности малое предприятие использует физические показатели и показатели базовой доходности в месяц, которые представлены в табл. 46 (ст.346.29 п.3).

Таблица 46. Налоговая база для исчисления единого налога на вмененный доход

| Виды предпринимательской деятельности | Физические показатели | Базовая доходность в месяц (рублей) |

| Оказание бытовых услуг | Количество работников, включая индивидуального предпринимателя | 5000 |

| Оказание ветеринарных услуг | Количество работников, включая индивидуального предпринимателя | 5000 |

| Оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств | Количество работников, включая индивидуального предпринимателя | 8000 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы | Площадь торгового зала (в квадратных метрах) | 1200 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющая торговых залов, и розничная торговля, осуществляемая через объекты нестационарной торговой сети | Торговое место | 6000 |

| Общественное питание | Площадь зала обслуживания посетителей (в квадратных метрах) | 700 |

| Оказание транспортных услуг | Количество автомобилей, используемых для перевозок пассажиров и грузов | 4000 |

| Розничная торговля, осуществляемая индивидуальными предпринимателями (за исключением торговли подакцизными товарами, лекарственными препаратами, изделиями из драгоценных камней, оружием и патронам к нему, меховыми и технически сложными товарами бытового назначения) | Количество работников, включая индивидуального предпринимателя | 3000 |

Итак, величина вмененного дохода (налоговая база) для исчисления суммы единого налога рассчитывается как произведение значений базовой доходности в месяц по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности, а также значений корректирующих коэффициентов базовой доходности К1, К2 и К3.

Налоговым периодом по единому налогу признается квартал (ст.346.30).

«Методическими рекомендациями по применению гл. 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности Налогового кодекса Российской Федерации», утвержденных Приказом МНС РФ от 10.12.2002 г. № БГ-3-22/707 (в ред. от 03.04.2003 г., от 28.10.2003 г.), было предложено при исчислении налоговой базы использовать следующую формулу для расчета:

ВД = (БД х (N1+N2+N3) х К1 х К2 х К3,

где ВД — величина вмененного дохода; БД — значение базовой доходности в месяц по определенному виду предпринимательской деятельности; N1, N2, N3 — физические показатели, характеризующие данный вид деятельности в каждом месяце налогового периода; К1, К2, К3 — корректирующие коэффициенты базового дохода.

В случае изменения в течение налогового периода величины физического показателя налогоплательщик при исчислении налоговой базы учитывает такое изменение с начала того месяца, в котором это изменение имеет место.

Пример 1. Малое предприятие, которое занимается оказанием бытовых услуг населению с 01.01.2003 г. было переведено на уплату единого налога на вмененный доход.

Базовая доходность составила 5000 руб. в месяц.

В январе 2003 г. среднесписочная численность работников составила 5 чел., в феврале — 6 чел., в марте — 8 чел.

Значение корректирующих коэффициентов базовой доходности :

- К1 — 1

К2 — 0,5

К3 — 1

Налоговая база по итогам налогового периода составила

ВД = 5000 х (5 + 6 +  х 1 х 0,5 х 1 = 47 500 руб.

х 1 х 0,5 х 1 = 47 500 руб.

Единый налог на вмененный доход исчисляется налогоплательщиком по итогам каждого налогового периода (квартала) по ставке 15% вмененного дохода (ст.346.31 НК РФ) по формуле

ЕН = ВД х 15/100, где ЕН — единый налог; ВД — вмененный доход; 15/100 — налоговая ставка.

Сумма единого налога, исчисленная на налоговый период, уменьшается на сумму:

- · страховых взносов на обязательное пенсионное страхование, уплаченных за этот период времени работникам, занятым в тех сферах деятельности, по которым уплачивается единый налог;

· выплаченных пособий по временной нетрудоспособности.

При этом сумма единого налога не может быть уменьшена более чем на 50% по страховым взносам на обязательное пенсионное страхование.

Пример 2. Налогоплательщиком индивидуальным предпринимателем, осуществляющим деятельность в сфере розничной торговли по итогам налогового периода исчислен единый налог на вмененный доход в сумме 6000 руб., а также уплачены страховые взносы на обязательное пенсионное страхование работников, занятых в этой деятельности, в сумме 3800 руб. и страховые взносы в виде фиксированного платежа в сумме 450 руб.

Кроме того налогоплательщиком в течение налогового периода были выплачены пособия по временной нетрудоспособности в сумме 1500 руб.

В этом случае налогоплательщик уменьшает сумму исчисленного единого налога лишь на 3000 руб. уплаченных им страховых взносов на обязательное пенсионное страхование:

(6000 х 50/100) < 4250, а также

на всю сумму выплаченных пособий по временной нетрудоспособности.

Общая сумма платежей за налоговый период составит 5750 руб., в том числе:

- • единый налог на вмененный доход — 1500 руб. (6000 -3000 — 1500);

• сумма уплаченных взносов на обязательное пенсионное страхование — 4250 руб.

Пример 3. Налогоплательщик по итогам налогового периода исчислил единый налог на вмененный доход в сумме 4100 руб.

Уплатил страховые взносы на обязательное пенсионное страхование в сумме 1500 руб. и страховые взносы в виде фиксированного платежа в сумме 450 руб.

В течение налогового периода были выплачены также пособия по временной нетрудоспособности в сумме 1100 руб.

В этом случае налогоплательщик имеет право уменьшить сумму исчисленного им единого налога на вмененный доход на всю сумму уплаченных страховых взносов на обязательное пенсионное страхование:

(4100 х 50/100) > 1950 руб., а также на всю сумму выплаченных пособий по временной нетрудоспособности.

Общая сумма платежей за налоговый период составит 3000 руб., в том числе:

- • единый налог на вмененный доход — 1500 руб. (4100 — 1950 — 1100)

• сумма уплаченных страховых взносов на обязательное пенсионное страхование — 1950 руб.

По итогам налогового периода заполняется налоговая декларация по единому налогу на вмененный доход по форме, утвержденной приказом МНС РФ от 12.11.2002 г. № БГ-3-22/648, которая представляется не позднее 20-го числа первого месяца следующего налогового периода.

Уплата единого налога производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

6.4.

Вопросы для самоконтроля

1. Какие виды налогов не исчисляются при упрощенной системе налогообложения?

2. Какие виды имеет объект налогообложения при упрощенной системе?

3. Какова величина налоговых ставок при упрощенной системе налогообложения?

4. Перечислите виды предпринимательской деятельности, в отношении которых применяется система налогообложения в виде единого налога на вмененный доход.

5. Дайте понятие базовой доходности.

6. Что такое вмененный доход? Какова формула его расчета?

7. Дайте характеристику корректирующих коэффициентов базовой доходности.

8. По какой формуле исчисляется единый доход?

Особенности упрощенного режима

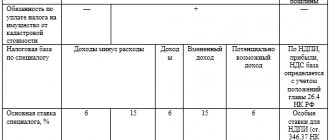

Налогообложение субъектов малого бизнеса по упрощенной системе осуществляется по двум объектам.

Первый – это общий доход предприятия. Налоговый платеж в этом случае составляет 6% от суммы дохода.

Второй – разница между доходами и расходами. В этом случае налоговая нагрузка составит 15% от полученной разницы.

Предприниматели вправе выбрать любой из этих объектов для налогообложения, однако прежде необходимо посчитать затрать предприятии. Чтобы выяснить, какой объект выгоднее для организации.

Замена основных налогов единственным не освобождает представителей малого бизнеса от других обязанностей перед государством, таких как:

- регулярное предоставление налоговой и статистической отчетности;

- оплата прочих налогов, зависящих от ведения бизнеса: за использование водных ресурсов, за добычу полезных ископаемых и т.д.;

- оплата акцизов в том случае, если предприниматель реализует подакцизные товары;

- оплата прочих сборов, таких как отчисления и взносы во внебюджетные фонды – ПФР, ФСС. Так, если частный предприниматель уплачивает за себя в пенсионный фонд фиксированную суммы один раз в год, то за своих работников он должен производить отчисления ежемесячно.

Бухгалтерская отчетность

Этот список отчетности состоит:

- из бухгалтерского баланса;

- отчета о финансовых результатах;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

- отчета об изменениях капитала;

- отчета о движении денежных средств;

- отчета о целевом использовании денежных средств (обязателен для некоммерческих организаций).

Бухгалтерская отчетность сдается 1 раз в год в ФНС, а баланс — дополнительно в органы статистики.

Субъектам малого предпринимательства, применяющим на основании п. 4 ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ упрощенные способы ведения бухгалтерского учета, разрешено использовать упрощенные формы бухгалтерского баланса и отчета о финансовых результатах без заполнения остальных форм (п. 6 приказа Минфина РФ от 02.07.2010 № 66н).

Обращаем ваше внимание на то, что упрощенные формы утверждены вышеназванным приказом (п. 6.1), поэтому при необходимости пояснить сведения о вашей деятельности рекомендуем не изменять форму документов, а подготовить и сдать отчетность в полном объеме (абз. 2 подп. «б» п. 6 приказа № 66н).

ВАЖНО! Если для вашего бизнеса обязателен аудит, использовать упрощенные формы отчетности нельзя (п. 5 ст. 6 закона № 402-ФЗ).

Подробнее о бухгалтерской отчетности для МСБ и порядке ее заполнения см. в материале «Упрощенная бухгалтерская финансовая отчетность — КНД 0710096».