Когда необходимо предоставить пояснения

При проведении проверки инспектор вправе затребовать письменные разъяснения. Ситуации, в которых предоставить пояснительную записку в налоговую по требованию (образец мы предлагаем для НКО) обязательно, прописаны в п. 3 ст. 88 НК РФ:

- Ошибки в сданной отчетности. Например, в декларации выявлены неточности или несоответствия. В таком случае налоговики требуют предоставить обоснование данных несоответствий либо отправить корректирующий отчет.

- В корректирующей отчетности суммы к уплате в бюджет значительно ниже, чем в первоначальных расчетах. В такой ситуации инспектор может заподозрить умышленное занижение налоговой базы и платежей и затребует объяснить изменения.

- В сданной декларации по налогу на прибыль отражены убытки. Обосновать убыточную деятельность перед ФНС придется в любом случае, поэтому подготовить пояснительную записку по убыткам можно заранее.

Ответить на запрос инспекции следует в течение 5 рабочих дней с момента официального вручения требования — такие нормы закреплены в п. 3 ст. 88, п. 6 ст. 6.1 НК РФ. В особенных случаях ФНС придется уведомить о получении налогового запроса (Письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071).

Когда инспекция может запросить документы?

Как правило, документы инспекция запрашивает при проведении камеральной, встречной или выездной налоговой проверки.

Так, например, при проведении камеральной налоговой проверки инспекция может запросить документы для подтверждения достоверности сведений, отраженных в декларации, если в ходе такой камеральной проверки инспекция выявила несоответствия между отраженными данными и сведениями, имеющимися у налоговой инспекции (п. 4 ст. 88 НК РФ, Постановление Президиума ВАС от 15.03.2012 № 14951/11 по делу № А40-54354/10-4-301 ).

Также, инспекция вправе запросить счета-фактуры, первичные и иные документы, если налогоплательщик в своей НДС-декларации заявил налог к возмещению из бюджета (п. 8 ст. 88 НК РФ).

При проведении встречной налоговой проверки инспекция может запросить у вас документы, которые касаются деятельности проверяемого налогоплательщика, являющегося, в свою очередь, вашим контрагентом (п. 1 ст. 93.1 НК РФ).

Естественно, документы налоговая инспекция может запросить и при проведении выездной налоговой проверки, если такие документы относятся к проверяемым периодам (Письма Минфина от 12.05.2017 № 03-03-06/1/28744 , ФНС от 25.07.2013 3 АС-4-2/13622).

И даже вне рамок налоговых проверок инспекция может запросить документы по конкретной сделке, если она вызвала подозрения у налоговиков (п. 2 ст. 93.1 НК РФ).

Как составить

При составлении пояснительной записки руководствуемся следующими правилами:

- Составляем ответ на фирменном бланке организации. Если такового бланка нет, в шапке документа указываем полное наименование учреждения, ИНН, КПП, ОГРН и адрес.

- Указываем номер и дату требования, на которое составляется пояснительная записка. Допустимо составить ответ сразу на несколько налоговых запросов.

- Если в отчете есть ошибки и несоответствия, перепроверьте отчетность, чтобы исключить опечатки или описки.

- В описательной части пояснительной записки детально и последовательно раскрываем обстоятельства ситуации, которую нужно объяснить.

- Отвечая на запрос, опирайтесь на факты, подтвердите обстоятельства документально. Приложите копии документов к ответу, если таковые имеются. Например, приложите к пояснительной записке копию дополнительного соглашения к договору с условием о повышении цен.

Если инспектор требует предоставить пояснительную записку по нестыковкам в декларации по налогу на добавленную стоимость, отправить ответ придется электронно. Исключение из правил закреплены за организациями, которые отчитываются по НДС на бумаге. Если учреждение отчитывалось электронно, но ответ на требование предоставило на бумаге, то налоговая посчитает такие пояснения непредоставленными. Такие нормы прописаны в Письме ФНС от 27.01.2017 № ЕД-4-15/1443.

Что будет, если не ответить на требование ФНС

Как бы ни грозили сотрудники инспекции наказаниями, оштрафовать или выписать административное взыскание за отсутствие пояснительной записки налоговики не могут:

- статья 126 НК РФ не является основанием для наказания, так как предоставление пояснений не относится к предоставлению документов ( 93 НК РФ );

- статья 129.1 НК РФ неприменима, так как запрос письменных объяснений не является «встречной проверкой» ( 93.1 НК РФ );

- статья 19.4 КоАП — не аргумент, наказание применимо только при неявке в территориальную инспекцию.

НДФЛ начислен неверно

Ошибка встречается нечасто, но все же имеет место быть. Если налоговики обнаружили некорректно исчисленный налог, то организации придется не только подготовить пояснительную записку, но и сформировать корректирующую отчетность (справку 2-НДФЛ).

Для такой ситуации подойдет пояснительная записка в любом виде. Если вы не знаете, как правильно написать пояснительную записку, образец поможет справиться с задачей.

Кто должен отчитываться о доходах?

Это относится ко всем лицам, так или иначе получающим какой-либо доход вне работы. В эту категорию входят:

- те, кто получил доход от продажи имущества – относится как к движимому, так и к недвижимому;

- лица, имевшие частную практику как подработку помимо основного дохода;

- все лица, которые имеют зарубежные источники дохода;

- частные предприниматели, имеющие штат работников минимум в 100 человек в течение года;

- все, кто имел дополнительный доход вне зависимости от основного (например сдавал квартиру внаем);

- наследники авторских прав;

- получатели выигрышей.

Штраф за просрочку, согласно новой редакции упомянутой 119й статьи высчитывается от той величины налога, что не был уплачен в должное время.

Отчетные бумаги не только не должны задерживаться, их еще и следует заполнять в соответствии с правилами и фактическим положением дел. Как правильно заполнить декларацию самостоятельно, можно узнать здесь.

Если индивидуальный предприниматель полагается в бизнесе только на себя, лучше все-таки оформление документов доверить профессионалу.

Потому что, если будут обнаружены ошибки – будет большой удачей, если налоговики их сочтут банальной ошибкой не умеющего считать человека. Но могут расценить и как сознательное введение в заблуждение.

Так когда же наступает ответственность за налоговую декларацию, а точнее, за ее непредставление или просрочку.

Просрочка налоговой декларации – это непредставление ее в сроки, установленные законодательством. Немалые разногласия вызывает следующий момент – а что будет, если бизнесмен “затянул” с подачей, но все-таки подал отчетность и уплатил налог, пусть и вышел за временные рамки?

Единого мнения среди юристов на этот счет нет. Одни считают, что да, это правонарушение, за которое неизбежно следует ответственность. Другие же считают, что никакого нарушения нет – ведь документы же были представлены.

Потому чаще всего применяется следующий подход – были ли к налогоплательщику применены меры ответственности или нет. Если он успел раньше, на опоздание обычно закрывают глаза.

Ошибки и расхождения по НДС

Налог на добавленную стоимость — это фискальное обязательство, в котором бухгалтеры допускают большую часть ошибок. В результате расхождения и неточности в отчетности неизбежны.

Самые популярные ошибки, когда суммы начислений налога меньше суммы налогового вычета, заявленного к возмещению. По сути, причиной данного расхождения может быть только невнимательность лица, ответственного за выставление счетов-фактур. Либо техническая ошибка при выгрузке данных.

В пояснительной записке укажите следующую информацию: «Сообщаем, что в книге покупок ошибки отсутствуют, данные внесены верно, своевременно и в полном объеме. Данное расхождение произошло из-за технической ошибки при формировании счета-фактуры №____ от «___»______ 20___г. Налоговая отчетность была скорректирована (указать дату отправки корректировок)».

Расхождения в отчетности

Довольно часто встречаются ситуации, когда один и тот же экономический показатель имеет разные значения в представленных формах фискальной отчетности. Такие расхождения вызваны тем, что для каждого налога, сбора, взноса установлены индивидуальные правила определения налогооблагаемой базы. И если налоговики требуют предоставить пояснительную записку по данному вопросу, предоставьте разъяснения в свободной форме. В тексте укажите конкретные причины, из-за чего образовались расхождения.

Также причиной такой нестыковки могут быть разные нормы и правила налогового учета в отношении ряда конкретных ситуаций. Пропишите сложившиеся обстоятельства в пояснительной записке.

Указывать пояснения со ссылками на нормы действующего фискального законодательства приветствуется. Даже если компания не права (неверно истолковала нормы НК РФ), то ФНС предоставит подробные разъяснения, что позволит избежать более крупных ошибок и штрафов в дальнейшей деятельности.

По каким критериям рассматривают компании, показавшие убыток?

Как правило, это три вида убытков:

- достаточно крупный убыток;

- убыток повторяется в течение двух налоговых периодов;

- убыток был показан в прошлом году и в промежуточных кварталах текущего года.

Что делать вновь зарегистрированным предприятиям? Обычно убыток для новых предприятий — явление, часто встречающееся. Кроме того, налоговое законодательство требует учитывать расходы в том периоде, в котором они образовались, несмотря на то что доходы еще не были получены. Если компания создалась и в течение этого же года получили убыток, то налоговые органы, скорее всего, не будут рассматривать ее как проблемную.

Однако если вы показываете убыток не один год, то инспекция потребует от вас объяснения причин такой ситуации, так как она может посчитать, что вы намеренно снижаете прибыль. Поэтому рекомендуем в том случае, если у вас образовался убыток, сдавать баланс и отчет о прибылях и убытках с пояснительной запиской, это позволит вам избежать лишних вопросов.

Снижение налоговой нагрузки

Этот вопрос у налоговиков пользуется особым интересом. Так, представители ФНС беспрестанно следят за объемами поступлений в государственный бюджет. При их снижении реакция незамедлительная: требования с предоставлением пояснительной записки, приглашение руководителя к личной встрече с представителем ФНС либо выездная камеральная проверка (крайняя мера).

В такой ситуации медлить нельзя, необходимо сразу предоставить пояснения в ФНС. В пояснительной записке опишите все обстоятельства и факты, которые повлияли на снижение налоговых платежей. Подтвердите факты документально либо предоставьте экономические обоснования. В противном случае ФНС инициирует выездную проверку, которая может затянуться на несколько месяцев.

Что писать в пояснительной записке:

- Снижение зарплатных налогов. Причинами могут быть сокращение штата, реструктуризация предприятия, снижение уровня заработной платы.

- Снижение прибыли может произойти из-за расторжения договора с покупателями. Следует приложить к пояснительной записке копию дополнительного соглашения о расторжении договора.

- Рост затрат как результат снижения прибыли. Обоснованием может быть расширение деятельности (увеличение объемов производств, открытие нового филиала, подразделения, торговой точки), смена поставщиков или увеличение цен на материальные запасы и сырье (приложите копии договоров).

Причин снижения налоговой нагрузки может быть довольно много. Придется разбираться в каждом конкретном случае.

Источник статьи: https://gosuchetnik.ru/bukhgalteriya/poyasnitelnaya-zapiska-v-nalogovuyu-po-trebovaniyu-obrazets

Образец пояснительной записки

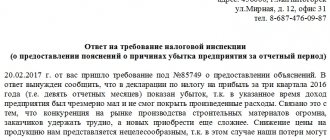

Для наглядного понимания, как писать пояснения в налоговую по убыткам, образец, представленный ниже, нам поможет.

Начальнику

ИФНС России №6

по г. Казани

Скворцову А.С.

ПОЯСНЕНИЯ

Изучив Ваше требование касательно предоставления пояснений, объясняющих образование убытка, ООО «Ромашка» сообщает следующее.

В течение девяти месяцев 2014 года выручка ООО «Ромашка» от продажи продукции составила 465 тыс. руб.

Затраты, учитываемые в налоговом учете, составили 665 тыс. руб., в том числе:

- материальные затраты – 265 тыс. руб.

- расходы на оплату труда – 200 тыс. руб.

- прочие расходы – 200 тыс. руб.

По сравнению с аналогичным периодом прошлого года данные затраты возросли на 15 процентов, в том числе:

- материальные затраты – на 10%;

- расходы на оплату труда – на 4%;

- прочие расходы – на 1%.

Из указанных показателей видно, что рост расходов предприятия был связан в основном с увеличением цен на необходимые для выпуска нашей продукции материалы и сырье. Кроме того, стоит отметить, что предприятие с целью мотивации своих работников увеличило расходы на заработную плату.

Также в связи с ситуацией на рынке и уровнем конкуренции Общество не смогло осуществить плановое увеличение цен на реализуемый товар.

В связи с вышеизложенным можно утверждать, что убыток является следствием объективных причин.

Далее можно включить описание дальнейшего развития предприятия в пояснения в налоговую по убыткам. Образец подобного описания:

В настоящее время руководством предприятия уже ведутся переговоры, целью которых является привлечение новых покупателей и заказчиков, а также рассматривается вопрос об усовершенствовании выпускаемой продукции, что позволит увеличить доходы предприятия в разы. Предприятие планирует выйти на положительный финансовый результат уже по результатам 2015 года.

Причины запроса пояснений налоговой

Инспектор при проведении камеральной проверки вправе запросить от организации письменные пояснения о выявленных расхождениях. В п.3 ст.88 НК РФ указаны основные причины, когда придется дать объяснение случившегося:

| В отчете выявлены ошибки | Инспектор может направить уведомление и попросить пояснений либо предоставить в налоговую уточненную отчетность. |

| В уточненном декларации суммы намного ниже, чем в первоначальном документе | Сотрудник госучреждения может заподозрить фирму в умышленном занижении налоговой базы и потребует письменных объяснений внесенных изменений. |

| В отчете на прибыль отражены убытки | Если бухгалтер предприятия знает, что компания несет убытки, то лучше заранее подготовить сообщение о факторах, повлиявших на сложившуюся ситуацию. |

Руководство фирмы должно направить мотивированный ответ на запрос в течение 5 дней с момента получения уведомления.

Ответственность

Как бы налоговики ни запугивали финансовыми санкциями, привлечь к ответственности за не представление пояснений не получится.

- по ст. 126 НК РФ не может случить поводом для штрафа при запросе пояснений, так как это не требование о предоставлении документов;

- ст.129.1 НК РФ невозможно применить, так как это не является встречной проверкой;

- по ст.19.4 КоАП привлечь к административной ответственности невозможно, так как эта статья применима только в случае неявки в инспекцию по вызову.

Но, в любом случае лучше провести проверку, и выяснить, по каким причинам появились расхождения. Может быть, это поможет обнаружить допущенную ошибку бухгалтера при составлении отчета.

Пояснение о расхождениях по 6-НДФЛ

Ежеквартально бухгалтерия предоставляет в ФНС форму 6-НДФЛ, в которой указывается информация о доходах и удержанных суммах налога на каждого работника.

Что делать, если налоговики запрашивают разъяснения по неточностям в отчете? Для начала нужно:

- проверить все показатели, отраженные в форме;

- сверить указанные цифры с другими отчетами, с которыми в налоговой идет сверка;

- уточнить сумму перечисленного налога;

- если выяснилось, что ошибки нет, то требуется направить логичное пояснение, при обнаружении ошибки отправить уточняющий отчет.

Если окажется, что в сведениях НДФЛ закралась ошибка, то предприятие могут оштрафовать за недостоверное предоставление сведений в размере 500 руб. за каждый документ (п. 1 ст.126.1 НК РФ). Фирма освобождается от ответственности, если ошибка была выявлена самостоятельно и исправлена. Поэтому каждому бухгалтеру следует знать правила составления всех видов отчетности во избежание ошибок.

Какова ответственность за задержку передачи декларации

Если передается документация не в установленный срок, то надо постараться передать ее в инспекцию как можно скорее, так как имеется возможность избежать начисления штрафа.

Важно! Если налоги уже уплачены, а при этом опаздывает налогоплательщик с предоставлением налоговой декларации, то существует вероятность, что ему не придется уплачивать штраф из-за с отсутствия состава правонарушения.

Образец налоговой декларации по УСН.

Размеры штрафов

За разные нарушения, связанные с подачей документации, назначается обычное наказание, представленное штрафами. Их размер зависит от того, кто выступает налогоплательщиком:

- физлица уплачивают 5% от суммы налога, если вовремя не передали документ налоговикам;

- ИП и ООО уплачивают 1 тыс. руб., если они не сдали декларацию вовремя, но уплатили налог, а если налог не уплачен или перечислена только его частичная сумма, то должностные лица обязаны дополнительно уплатить от 300 до 500 руб.

Таким образом, каждый налогоплательщик должен заботиться о передаче документации в инспекцию в соответствии со сроками, указанными в законодательстве.

Если налогоплательщик опоздал со сдачей отчетности

Если человек, который должен сдать отчетность, пропустил сроки, ему следует как можно скорее сдать ее, так как если у него уже уплачен налог, то имеется возможность избежать наказания.

Если пропускает сроки компания, то к ней налоговая инспекция может применить не только штрафы, но и даже могут замораживаться счета организации, но предварительно фирма непременно предупреждается об этом.

В каком порядке осуществляется подача налоговой отчетности на ОСНО – узнайте в этой статье.

За какие другие действия может наступать ответственность

Кроме несовременности сдачи могут иметься другие ошибки, приводящие к необходимости уплачивать санкции. К ним относится:

- ошибки в документе;

- отсутствие важной информации или вовсе целых листов;

- наличие недостоверных данных.

Важно! Если нарушения связаны лишь с неграмотностью налогоплательщика, то желательно заниматься сдачей декларации как можно раньше, чтобы имелась возможность подкорректировать документы.

Штраф выписывается даже, если сдавать необходимо нулевую декларацию, поэтому у компании отсутствует необходимость уплачивать налог, а размер будет равен 1 тыс. руб.

Декларацию можно сдать онлайн на сайте ФНС.

Какие штрафы назначаются для физлиц

Если опаздывает со сроками сдачи декларации физическое лицо, то за каждый месяц просрочки начисляется санкция размером 5% от суммы налога, но этот штраф не может быть меньше 1 тыс. руб. или больше 30% от суммы налога.

Если же вовсе имеются недоимки по налогу, то дополнительно начисляется штраф, равный 1/5 суммы налога.

Пояснение о низкой заработной плате

В России идет процесс легализации заработной платы. Установлено правило, что работники за свой труд должны получать не менее минимального размера оплаты труда, утвержденного на государственном уровне. Вместе с тем, в районах Крайнего Севера или приравненных к ним местностям, заработная плата должна рассчитываться с учетом повышающих коэффициентов.

Если инспектор обнаружит, что в представленном расчете зарплата работников ниже предельной величины, то он вправе потребовать пояснить расхождения.

Обоснованными причинами такой ситуации могут быть:

- в связи с тяжелым положением организации работники были переведены на неполный рабочий день, зарплата рассчитана от фактически отработанного времени;

- если работник ушел в отпуск, то можно указать на данное обстоятельство. Часто сотрудники уходят отдыхать на длительный период времени, отпускные получают в одном месяце, а последующий период остается без начислений или они незначительные;

- может быть и другая ситуация, например, человек заболел, оформил больничный лист, а в бухгалтерию для оплаты его передал позднее;

- если налоговики просят пояснить причины расхождения по зарплате от отраслевых показателей, то можно написать, что работники получают по уровню МРОТ. А повысить сумму не получается, так как фирма еще молодая и объемы производства незначительные.

Что может привести к убыткам

Отсутствие доходов и убытки организаций – не такое уж и редкое явление, как может показаться непосвященному человеку. Они могут быть связаны с самыми разными обстоятельствами. К ним может привести общий финансовый кризис, спад спроса на продукцию (в том числе из-за сезонных факторов), превышение трат и расходов над прибылью (например, при покупке дорогостоящего оборудования, крупных ремонтных работах и т.п.), проблемы в производстве, неэффективный менеджмент компании, перепрофилирование предприятия и освоение новых рынков и многие другие причины.

Несвоевременная уплата налога, пояснение в ФНС

По таким причинам инспекторы редко запрашивают пояснения, они вправе направить требование об уплате соответствующего налога после истечения регламентированного срока для уплаты.

Что делать, если налоговики запросили указать причины задержки уплаты налогов?

| Причина | Пояснение |

| Техническая причина | Руководство фирмы может выявить, что налог был исчислен верно, но при оплате в платежных документах были указаны неверные реквизиты, например, в КБК или ОКТМО. |

В этом случае потребуется написать заявление об уточнении платежа. Если он пройдет текущей датой, а не фактическим числом оплаты, то придется оплатить пени за несвоевременную уплату.

| Между периодом начисления и уплаты НДФЛ имеется расхождение | В п.6. ст.226 НК РФ регламентировано, что плательщик налогов должен перечислить сумму на следующий день после выплаты заработной платы. В тех случаях, когда зарплата перечисляется в последний день отчетного квартала, а налог перечисляется уже в следующем периоде, потребуется пояснить ситуацию. Но, такой факт не является нарушением закона. |

Когда есть повод не представлять документы (информацию)

СИТУАЦИЯ 1. Требование о представлении документов направлено в обход вашей инспекции

В последнее время это редко, но случается. Налоговики, проводящие проверку или иные мероприятия в отношении вашего контрагента, пытаются ускорить процесс получения необходимой им информации. Поэтому направляют требование сразу вам. Вы можете не исполнять его. И оштрафовать вас за это налоговики не смогут. Ведь вы не обязаны представлять документы «чужим» инспекторампп. 3, 4 ст. 93.1 НК РФ. Отказ можно оформить так.

ООО «Космос»

г. Уфа, пер. Российский, д. 66б ИНН 0276603129/КПП 027601001

Инспекции ФНС России по г. Электросталь 144000, г. Электросталь, Больничный проезд, д. 3

В ответ на ваше требование от 22.05.2012 № 15/1058 в связи с проведением выездной налоговой проверки ООО «Круг» (ИНН 5053513901/КПП 505301001) сообщаем о невозможности исполнить его, так как был нарушен порядок истребования документов, установленный п. 3 и п. 4 ст. 93.1 НК РФ.

СИТУАЦИЯ 2. В качестве основания, по которому у вас требуют документы, указано проведение ВНП в отношении вашего контрагента

Не пожалейте времени и уточните у контрагента, действительно ли у него проходит проверка. Если он не подтвердит эту информацию, можете отказать налоговикам. А если вас оштрафуют за непредставление документов, обращайтесь в суд. Так, например, один из судов признал штраф неправомернымПостановление ФАС ПО от 06.09.2011 № А72-8582/2010, в частности, потому, что налоговики запросили документы в связи с ВНП, хотя сама проверка началась только через 7 месяцев.

Но мы советуем быть особо осторожными. Ведь на момент поступления к вам требования контрагент может еще не знать, что у него назначена проверка. А может и целенаправленно ввести вас в заблуждение, например, если в своем учете он отразил ваши с ним взаимоотношения не совсем достоверно. Если же вы стопроцентно уверены, что ВНП у контрагента не проводится, ваш отказ налоговикам может выглядеть так.

В ответ на ваше требование о представлении документов от 07.06.2012 № 09/9431 в связи с проведением выездной налоговой проверки ООО «Круг» (ИНН 5053513901/КПП 505301001) сообщаем о невозможности исполнить его, так как в ходе телефонного разговора с генеральным директором ООО «Круг» Песковым Ю.А. выяснилось, что решение о проведении выездной проверки должностным лицам данной организации не вручалось и ВНП в отношении ООО «Круг» в настоящее время не проводится, а следовательно, вышеуказанное требование не соответствует положениям п. 1 ст. 93.1 НК РФ.

СИТУАЦИЯ 3. Вас просят представить информацию по сделке, которую нельзя идентифицировать на основании требования

Запрашивая у вас информацию о взаимоотношениях с контрагентом без назначения у него проверки, налоговики должны указать, какая конкретно сделка их интересуетпп. 2, 3 ст. 93.1 НК РФ. Но на практике часто бывает, что они это не отражают, а просто указывают период, за который хотят получить информацию. Тогда можете написать налоговикам подобное письмо.

В ответ на ваше требование о представлении информации от 07.06.2012 № 09/9431 в связи с проведением мероприятий налогового контроля в отношении ООО «Круг» (ИНН 5053513901/КПП 505301001) сообщаем о невозможности исполнить его, так как запрашивается информация по взаимоотношениям за период с 2009 г. по 2011 г. и определить, по какой конкретно сделке необходимо представить сведения, невозможно.

А если налоговики вас за это оштрафуют, суды будут на вашей сторонеПостановления ФАС МО от 30.04.2009 № КА-А40/3266-09; ФАС ЗСО от 29.12.2010 № А27-4698/2010.

СИТУАЦИЯ 4. Проводится камеральная проверка деклараций вашего контрагента, а у вас запросили документы за период, превышающий налоговый (отчетный) период по декларации

Например, налоговики проверяют в рамках камеральной проверки декларацию по НДС вашего контрагента за I квартал 2012 г. Однако в ходе встречной проверки просят вас представить счета-фактуры, выставленные в период с 2010 г. по I квартал 2012 г., ведь, по мнению Минфина, в законодательстве отсутствует ограничение по периоду, за который могут быть запрошены документыПисьмо Минфина от 23.11.2009 № 03-02-07/1-519. Если ваши операции с проверяемым контрагентом «чистые», отдайте налоговикам документы за тот период, за который они просят. Если же все документы представлять не хочется, уточните у вашего контрагента, какие из выставленных ему счетов-фактур относятся к периоду, проверяемому камерально, и представьте именно ихПостановление ФАС ЦО от 09.08.2010 № А68-13557/09. Представляя документы частично, вы можете дополнить свое сопроводительное письмо следующей записью.