Зачастую при проведении выездных или камеральных проверок ИФНС запрашивает у компаний множество копий документов, т.е. экземпляров, информация в которых полностью совпадает с оригиналом. Нужно ли заверять копии документов для налоговой?

Да, нужно. Передавать в ИФНС документы следует в виде заверенных бумажных копий (п. 2 ст. 93 НК РФ). Заверение информации в копиях – это обязательное действие, обеспечивающее их юридическую значимость. Представить их следует в полном объеме запроса ИФНС, оформив в соответствии с существующими сегодня критериями. Узнаем, как правильно заверять копии для налоговой и чем при этом руководствоваться.

Зачем нужно заверять копии

ГОСТ Р 7.0.8-2013 «Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения» (утв. приказом Росстандарта от 17.10.13 № 1185-ст) делит все копии, которые снимаются с документов, на обычные и заверенные. При этом копией признается экземпляр документа, полностью воспроизводящий информацию подлинника. А заверенной — такая копия, на которой имеются реквизиты, обеспечивающие ее юридическую значимость.

Бесплатно получать требования из ИФНС и отправлять запрошенные документы через интернет

Как видим, заверение копии необходимо, чтобы придать ей юридическую значимость. Другими словами, только такие копии используются в официальном документообороте, в том числе, для представления в государственные и муниципальные органы или для передачи другим организациям, ИП и физлицам.

В частности, именно заверенными копиями документов можно подтверждать расходы для целей налогообложения (письмо Минфина от 25.10.19 № 03-03-06/1/82236). Также придется заверить копии бумажных документов, представляемые в налоговую инспекцию в ответ на соответствующее требование (п. 2 ст. НК РФ).

Обратите внимание: облегчить и ускорить процесс пересылки документов в инспекцию можно с помощью специальных сервисов, например, веб-сервиса «Коннектор Контур.Экстерн». Он дает возможность подготовить и отправить налоговикам десятки тысяч электронных документов единовременно, при этом в час уходит примерно 9 тысяч документов. Через «Коннектор» можно передавать в ИФНС любые электронные документы, созданные по утвержденным форматам (например, счета-фактуры, накладные ТОРГ-12 и проч.), а также скан-образы любых документов, созданных на бумажном носителе: актов, договоров, платежек и др.

Бесплатно подключиться к «Контур.Экстерну» со своей электронной подписью

Ответственность

Камеральные и выездные проверки

Если компания не представила в установленный срок документы, она будет оштрафована в размере 200 руб. за каждый непредставленный документ (п. 1 ст. 126, п. 4 ст. 93, п. 6 ст. 93.1 НК РФ). Причем размер штрафа увеличивается до 400 руб. за каждый документ, если в течение года организация совершит аналогичное повторное нарушение (п. п. 2 и 3 ст. 112, п. 4 ст. 114 НК РФ, Письмо Минфина России от 24.07.2012 N 03-02-08/64).

Отметим, что налогоплательщик не может быть привлечен к ответственности, если число не представленных им документов не определено с достоверностью. Установление размера штрафа исходя из предположительного наличия хотя бы одного из числа запрошенных видов документов недопустимо (Письмо Минфина России от 17.10.2013 N 03-02-08/43377).

Судебная практика. Если требование о представлении необходимых для камеральной налоговой проверки документов не исполнено налогоплательщиком по причине истребования документов, которые не относятся к предмету проверки, или по причине неопределенности истребуемых документов, то оснований для применения ответственности, предусмотренной п. 1 ст. 126 НК РФ, не имеется (Постановление Президиума ВАС РФ от 08.04.2008 N 15333/07).

Кроме того, за непредставление в установленный срок в инспекцию документов налагается административный штраф на должностных лиц – от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Чем руководствоваться при заверении

Заверение копий документов регулируется другим госстандартом, а именно: ГОСТом Р 7.0.97-2016 «Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов» (утв. приказом Росстандарта от 08.12.16 № 2004-ст; далее — ГОСТ).

Также рекомендации по оформлению копий документов приведены в приложении № 18 к приказу ФНС от 07.11.18 № ММВ-7-2/[email protected], в письмах Минфина от 07.08.14 № 03-02-РЗ/39142 и от 29.10.15 № 03-02-РЗ/62336.

СОВЕТ. Перед заверением документа не лишним будет ознакомиться с Методическими рекомендациями по свидетельствованию верности копий документов и выписок из них (утв. решением правления ФНП от 25.04.16, протокол № 04/16). Хотя этот документ разработан для нотариусов, в нем содержится много полезной информации, которая пригодится при самостоятельном заверении копий.

Сшивание нитками

Важность процесса сшивания в том, что оно определяет корректность оформления документов. Делопроизводитель должен знать все процессы, которые будут происходить с шитыми бумаги. Специалист должен пройти курс дисциплины «Документоведение». Она ознакомит с важными нюансами и позволит без опасений заниматься делопроизводительными процедурами.

Большинство предпринимателей сталкиваются с особенностями ведения документов впервые. Однако разобраться и научится самостоятельно вполне возможно.

Рассмотрим порядок сшивания нескольких листов. Понадобятся:

- игла;

- шило;

- клей канцелярский;

- шпагат, капроновая нить;

- чистый лист бумаги.

Наиболее распространенным является сшивание на три отверстия. Технология не является нововведением. Еще с древних времен книги и бумаги сшивали при помощи нити и иголки. Сегодня прошивка не изменилась.

Начинают с проделывания трех отверстий. Для этого используют шило или дырокол. Отверстия должны быть отнесены от левого края на 2 см. Для прошивания берут большую и толстую иглу – «цыганскую». Обычные иглы быстро сломаются.

В иглу вдевают нитку 40 см. Если соблюдать последовательность, то ее хватит на два прошива. Это исключит протирание ниток во время длительного хранения или частых перемещений. Иглу вводят с задней стороны.

- Прошивают снизу в отверстие посередине. Обязательно оставляют края (более 10 см) для дальнейшего связывания после прошивки.

- Выводят иглу на лицевую часть, продев в среднее отверстие, и втыкают в верхнее отверстие, выводя нить на обратную сторону.

- Проводим нить к дальнему отверстию по обратной стороне документа мимо среднего отверстия, вкалываем иглу, высовывая нитку на лицевую сторону.

- Возвращают иглу с ниткой в среднее отверстие, с которого начинали прошивать.

- Повторяют все операции еще раз.

- С тыльной стороны связывают двойным узлом два конца нити.

- Наклеивают на узелок небольшой листочек и заверяют документ подписями и печатями.

Наклейка и кончики ниток оставляют для того, чтобы было видно завязанный узелок.

Кто вправе заверять документы

Удостоверить верность копии от имени организации или ИП вправе любое уполномоченное лицо.

Такое полномочие может вытекать из уставных документов (в частности, правом заверять копии обладает руководитель организации, председатель или секретарь общего собрания, руководитель ревизионной комиссии и т.п.). А может основываться на иных документах — доверенности, приказе по организации, должностной инструкции и т.п.

Предприниматель вправе самостоятельно заверить копию документа или доверить это другому лицу (п. 5 Требований, приведенных в приложении № 18 к приказу ФНС от 07.11.18 № ММВ-7-2/[email protected]; далее — Требования). Заметим, что таким лицом может быть только работник ИП. Должность этого работника следует указать на заверительной отметке, проставленной на копии.

Проверить контрагента на признаки фирмы‑однодневки и наличие дисквалифицированных лиц

Виды сшивания

Документы можно сшивать различным образом. Отличие будет заключаться в количестве отверстий:

- Сшивание на 3 дырки используют для бумаг в налоговую службу и архив. Расстояние между дырочками должно быть 3 см. Сперва пробивают среднее отверстие, а уже от него отмеряют расстояние и пробивают еще два крайних. Переворачивают стопку и продевают нитку в среднее отверстие, оставив кончик на первой странице. Нитка должна идти далее в следующей последовательности: верхнее отверстие – нижнее – среднее. Далее кончики связывают и заклеивают.

- Сшивание на 4 дырки применяют для регистрационных документов предприятия. Расстояние между отверстиями 1,5 см. После пробивания отверстий бумаги переворачивают тыльной стороной. Нитка должна проделать следующий путь: нижнее отверстие – крайнее нижнее отверстие – второе нижнее отверстие – второе верхнее – крайнее верхнее – второе верхнее. Завязывают узелок и заклеивают бумагой.

- Сшивание на 5 дырок для бухгалтерской документации со сроком хранения более 10 лет. Прошивают бумаги подобно предыдущему методу – змейкой.

При прошивке строго соблюдают симметричность и вертикальность. Стежки должны быть ровными, а для этого все отверстия отмечают ровно под линейку. Завершающим этапом будет связывание нити одним крепким двойным узлом. Свободные края заклеивают.

На прошитых листах должны быть видны все визы, даты, а инспектор смог легко читать весь текст.

Как заверить копии уставных документов

Каких-либо особенностей в части заверения копий уставных документов законодательство не содержит. Поэтому следует применять рассмотренные выше правила. Поскольку речь идет о многостраничных документах (уставе, учредительном договоре), нужно учитывать также порядок прошивки таких бумаг для цели их заверения.

Так, прошивку необходимо делать на 4 прокола, хотя для документов небольшого объема допустимы и 3 прокола (п. 4.21 Правил организации хранения, комплектования, учета и использования документов, утв. приказом Минкультуры от 31.03.15 № 526). При этом должна сохраняться возможность свободного чтения текста документа, всех его реквизитов, дат, виз, резолюций, иных надписей, печатей, штампов и отметок. Также прошивку надо делать так, чтобы каждую отдельную страницу можно было скопировать при помощи копировальной машины. Но при этом прошивка не должна «разваливаться» на отдельные листы (п. 3 Требований).

Прошивку нужно сделать прочной нитью или лентой, вывести ее концы на оборотную сторону последнего листа и связать. После этого концы нити (ленты) заклеиваются бумажной наклейкой, на которой и проставляется заверительная надпись указанным выше способом — то есть часть ее приходится на наклейку, а часть — на сам лист.

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке

Оформление в архив

Перед сшиванием документов готовят общую опись, которая будет состоять содержать:

- наименование документа;

- дату составления описи;

- небольшую аннотацию;

- опись в форме таблицы с порядковыми номерами, названиями, датами и примечанием;

- количество листов прописью и цифрами;

- подпись делопроизводителя.

Составление документа будет поэтапное:

- Подготовка. Все листы складывают в определенном порядке ровной стопкой. Создают обложку и номеруют все листы.

- Сшивание. Выбрать метод сшивания и прошить листы дважды. Нитки завязывают на крепкий узел.

- Заверение. После создания единого документа его заверяют подписью руководитель и делопроизводитель.

Нумерация страниц не допускает исправлений. При пропуске страниц можно использовать нумерацию из цифр и букв при разрешении принимающей документы организации.

Как правильно заверить документы, используя печать «Копия верна»

ГОСТ не предусматривает проставление штампа «Копия верна». В то же время можно использовать сочетание двух штампов — «Копия» и «Верно». Первый из них будет обозначать, что соответствующий документ воспроизводит оригинал, но сам таковым не является. Второй штамп нужен для того, чтобы сделать отметку о заверении копии.

СОВЕТ. Не рекомендуем использовать штамп «Копия верна» для заверения документов. Особенно, если копии будут использоваться за пределами организации.

В заключение отметим, что заверение копии документа — несложная процедура, выполнить которую может любой налогоплательщик самостоятельно. Но при этом нужно придерживаться правил, нарушение которых может привести к тому, что копия не будет считать заверенной. Это, в свою очередь, повлечет дополнительные затраты времен и денег. А в некоторых случаях может привести к штрафу за нарушение сроков сдачи документов в ИФНС.

Особенность сшивания для налоговых органов

Налоговая служба является серьезным органом, требующим регулярных отчетов. Она имеет право самостоятельно проверить всю предоставленную документацию на правильность оформления и оригинальность. Налоговый инспектор будет требовать только заверенные документы. Все копии обязаны быть точными дубликатами оригинала и содержать заверяющие реквизиты, имеющие силу в юридическом аспекте. Копии прошивают аналогично оригиналам.

Некорректно сшитые документы любые службы откажутся принимать.

Число страниц в одном сшитом документе не должно превышать 150 листов. Нумерации начинается с первого листа и идет непрерывно по всему документу. Прошивают в 2 или 4 слоя. Связанные нитки прикрепляют листком на заднюю часть документа, который закрывает узел и место прошивки. Наклейка должна быть небольшой – до 5х5 см. На ней обязательно ставят заверительную подпись, объем страниц, ФИО руководителя и печать организации.

В налоговые органы вместе с шитыми бумагами подают сопроводительное письмо с подробным указанием содержания и количеством бумаг.

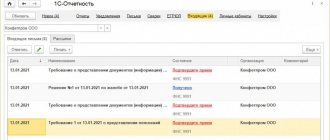

Как не пропустить требование (уведомление) по ТКС

На требования или уведомления из налоговой инспекции нужно среагировать вовремя. Иначе инспекторы заблокируют расчетный счет организации.

В какой срок нужно отреагировать на требование ? Посмотрите дату в требовании. В течение шести рабочих дней после этой даты вы должны отправить в налоговую инспекцию квитанцию о получении этого требования. Либо в тот же срок отказаться от получения, если требование пришло не по адресу.

Допустим, требование вы получили 25 июня. Значит, не позднее 3 июля нужно ответить на него. Если в установленный срок квитанцию не отправить, инспекция вправе заблокировать счет организации.

Важно! Требование по камеральной проверке инспектор вправе направить только в течение трех месяцев со дня, когда вы представили декларацию. Если требование отправили позже, на него можно не отвечать. Из этого правила есть исключение: требование в рамках дополнительных мероприятий налогового контроля инспектор может направить и за пределами трехмесячного срока.

Методические рекомендации делопроизводства

Заверительная надпись, которая проставляется на вытребованных ИФНС копиях, состоит из:

- Фразы «копия верна», «с оригиналом совпадает» или «верно» (проставляется с целью засвидетельствования действительности предоставляемой бумаги).

- Подпись лица (должностного лица), заверившего копии.

- Расшифровка подписи с указанием фамилии и инициалов лица, подписавшего документы.

- Дата заверения копий документов в установленном формате, пример: 01.01.2018.

- Оттиск печати предприятия (организации) или частного предпринимателя.

Как правило, на крупных предприятиях надпись проставляется в виде штампа, а не пишется от руки

Важно! Если физическое лицо-предприниматель не имеет собственной печати, подача копий без ее проставления допускается и не приведет к признанию заверения «ненадлежащим».

Когда в налоговую инспекцию подается один документ, вся заверительная надпись оформляется прямо на самой копии. Если же документ на нескольких листах, он сшивается. Сшивать пакет необходимо большой иглой, дырки проделывать шилом или дыроколом, дырки не должны задевать текст, и после скрепления должен остаться свободный доступ к полному развороту листов и снятия с них копий, для этого делается две-три дырки с левой стороны на вертикально расположенном листе А4.

Из белой бумаги необходимо сделать прямоугольник размером 6 на 4 сантиметра и приклеить его к прошитой папке так, чтобы узел нитей оказался по центру приклеенного прямоугольника. Концы веревки должны составлять немного больше двух сантиметров.

Заверительная надпись проставляется непосредственно на приклеенном прямоугольнике, на котором также указывается надпись о количестве прошитых и пронумерованных листов (как правило, организации имеют бланки таких заверительных листов).

Важно! Все документы в сшитой папке пронумеровываются. Номеровать необходимо листы, а не страницы, поскольку двусторонняя копия при предъявлении в налоговую не допускается.

Ненадлежащее заверение копий предоставленных в налоговую документов может повлечь за собой наложение штрафа

Если прошивается несколько документов, то также в папку вкладывается опись с указанием количества экземпляров, названий документов и страниц в папке, на которых они расположены.

Также имеет значение расположение на заверительном листе указанных надписей. Так, печать должна задевать подпись, расшифровку подписи и часть фразы о подлинности копии.

Точных инструкций по сшиванию документов не существует, но в каждом учреждении предусмотрены специальные нормы. Это помогает избежать потери важных документов и быстро найти нужную информацию среди множества бумаг.

Подавать сшитые документы следует в следующие организации:

- при отчетности в налоговые органы;

- при передаче дел в суде;

- при сдаче документов в архив;

- при подаче на участие в тендерах;

- при передаче в банк заверенных копий бумаг.

Для сшивания потребуются инструменты:

- степлер и скобы;

- иголка, шило и нитки;

- специальные механические устройства.

Как видно, существует несколько вариантов сшивания. Однако в некоторые учреждения требуют использование только ниткой. Это является мерой безопасности: заменить сшитые листы, закрепленные печатью, невозможно.

Перед сшиванием документов готовят общую опись, которая будет состоять содержать:

- наименование документа;

- дату составления описи;

- небольшую аннотацию;

- опись в форме таблицы с порядковыми номерами, названиями, датами и примечанием;

- количество листов прописью и цифрами;

- подпись делопроизводителя.

Составление документа будет поэтапное:

- Подготовка. Все листы складывают в определенном порядке ровной стопкой. Создают обложку и номеруют все листы.

- Сшивание. Выбрать метод сшивания и прошить листы дважды. Нитки завязывают на крепкий узел.

- Заверение. После создания единого документа его заверяют подписью руководитель и делопроизводитель.

Важность процесса сшивания в том, что оно определяет корректность оформления документов. Делопроизводитель должен знать все процессы, которые будут происходить с шитыми бумаги. Специалист должен пройти курс дисциплины «Документоведение».

Большинство предпринимателей сталкиваются с особенностями ведения документов впервые. Однако разобраться и научится самостоятельно вполне возможно.

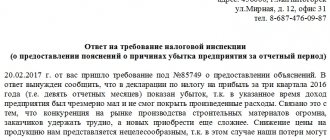

Камеральная проверка — что такое ?

Камеральная проверка – вид налоговой проверки, проводимой по местонахождению налоговой инспекции на основе налоговых деклараций (расчетов) и документов, представленных организацией, а также других документов о ее деятельности, имеющихся у налоговой инспекции (п. 1 ст. 88 НК РФ).

Камеральная налоговая проверка начинается после того, как организация подаст в инспекцию декларацию (расчет). Ее проводят сотрудники налоговой инспекции, уполномоченные на это своими должностными обязанностями. Специального разрешения от руководителя налоговой инспекции на проведение камеральной проверки им не требуется. Об этом говорится в пункте 2 статьи 88 Налогового кодекса РФ.

Налоговая инспекция проводит камеральную проверку на основе:

- налоговых деклараций (расчетов) и дополнительных документов, представленных организацией вместе с отчетностью;

- других документов о деятельности проверяемой организации, которые имеются у налоговой инспекции.