Введение

На сегодняшний день в Интернете и даже в специализированных журналах можно легко найти информацию о том, как подготовить Декларацию по НДС в программе 1С:Бухгалтерия 8, редакция 3.0. Также, на многих ресурсах опубликованы статьи об организации учета по НДС в данной программе и о существующих в программе проверках ведения учета по НДС и способах поиска ошибок.

Поэтому не будем в статье еще раз подробно описывать принципы организации учета по НДС в 1С:Бухгалтерии 8, напомним лишь основные моменты:

- Для учета по НДС в программе используются внутренние таблицы, которые в терминах 1С называются «Регистры накопления». В этих таблицах содержится намного больше информации, чем в проводках по 19 счету, что позволяет отражать в программе

- При проведении документов программа сначала выполняет движения по регистрам, а уже на основании регистров формирует проводки по 19 и 68.02 счетам;

- Отчетность по НДС формируется ТОЛЬКО по данным регистров. Поэтому, если пользователь вводит какие-либо ручные проводки по счетам учета НДС, не отражая их в регистрах – эти корректировки в отчетности не отразятся.

- Для проверки корректности ведения учета по НДС (в том числе соответствия данных в регистрах и проводках) существуют встроенные отчеты – Экспресс-проверка ведения учета, Анализ учета по НДС.

Однако обычному пользователю-бухгалтеру намного более привычно работать со «стандартными» отчетами по бухгалтерскому учету – Оборотно-сальдовой ведомостью, Анализом счета. Поэтому естественно, что бухгалтеру хочется сопоставить данные этих отчетов с данными в Декларации – проще говоря, проверить Декларацию по НДС по оборотке. И если в организации простое ведение учета по НДС – нет раздельного учета, нет импорта/экспорта, то задача сверки Декларации с бухучетом достаточно проста. Но если в учете НДС появляются какие-то более сложные ситуации – у пользователей уже возникают проблемы сопоставления данных в бухучете и данных в Декларации.

Данная статья призвана помочь бухгалтерам выполнить «самопроверку» заполнения Декларации по НДС в программе. Благодаря этой статье пользователи смогут:

- самостоятельно проверять корректность заполнения Декларации по НДС и соответствие данных в ней данным бухгалтерского учета;

- выявлять места, в которых данные в регистрах программы расходятся с данными в бухучете.

Почему ФНС потребует пояснений

Остальные показатели сверяются уже после того, как расчет принят. Тем не менее если какие-то контрольные соотношения не будут выполняться, налоговый орган направит плательщику требование о представлении пояснений. Получив такое требование, вы должны в течение шести рабочих дней отправить квитанцию о приеме, а в течение следующих пяти рабочих дней пояснить расхождения или внести исправления в расчет.

Пояснения или исправления потребуются в следующих случаях:

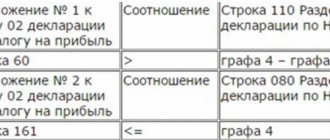

- Суммы страховых взносов по всем видам страхования, указанные в разделе 1, не равны сумме взносов по всем применяемым тарифам, указанным в приложении 1 раздела 1 (см. табл., блок 3).

- Сумма выплат и иных вознаграждений в подразделе 1.1 приложения 1 раздела 1 не равна сумме выплат по строкам 210 всех подразделов 3.2.1 (см. табл., блок 4).

- База, не превышающая предельную величину (строки 050–051 подраздела 1.1 приложения 1), отличается от базы, на которую начислены взносы на ОПС и которая получена суммированием всех строк 220 подраздела 3.2.1 (см. табл., блок 4).

- Значения строки 060 по всем графам не равны сумме значений строк 061 и 062.

- Выплаты, база и взносы по графе 2 «Всего» (за последние три месяца) не равны сумме граф 3, 4, 5 (1-й месяц + 2-й месяц + 3-й месяц; см. табл., блок 5).

Также ФНС проконтролирует, чтобы в отношении каждого физлица не была превышена предельная величина, то есть чтобы сумма по строке 220 нарастающим итогом с начала года была не больше 876 000 ₽. В самой форме суммы с начала года не отражаются, поэтому начиная с полугодия для расчета предельной величины ФНС будет использовать показатель за предыдущий отчетный период из своей базы.

Начиная с полугодия ФНС будет сверять нарастающим итогом и другие показатели. Так, во всех подразделах приложения 1 и в приложениях 2 и 8–10 значение графы 1 «Всего с начала расчетного периода» должно быть равно сумме показателя графы 1 за предыдущий период (хранится в базе ФНС) и значения графы 2 «Всего» (за последние три месяца отчетного периода).

Таблица. Контрольные соотношения в расчете по страховым взносам (письмо ФНС от 13.03.2017 № БС-4-11/[email protected])

Поделиться

Выпуск № 33, июнь 2021 Оформление торговых операций по новому порядку

Интернет-торговля: кассы и чеки по новым правилам Александр Лавров

На низком старте: шестой набор в «Прямые выплаты» Юлия Скорб

Электронные пояснения по НДС: Что? Где? Когда? Алексей Крайнев

Действия при получении требования от налоговой Екатерина Костакова Как избежать штрафа за неприменение онлайн-кассы Александр Лавров Сложные случаи признания основных средств Александр Лавров Автозаполнение платежек в Экстерне Эльдар Сафаров Контрольные соотношения в новом расчете по взносам Елена Кулакова

Каждый налогоплательщик имеет право вернуть часть денежных средств, которые пошли на оплату налога НДС. Это указано в статье 171 Налогового Кодекса РФ. Налоговым вычетам по НДС подлежат товары и имущественные права, при ввозе на территорию страны для переработки вне таможенной территории или внутреннего потребления. Также сюда относят товары, которые проходят через территорию РФ без таможенного оформления.

Исходные данные

Итак, для примера возьмем организацию, которая занимается оптовой торговлей. Организация закупает товары как на внутреннем рынке, так и путем импорта. Товары могут быть реализованы по ставкам 18% и 0%. При этом организация ведет раздельный учет НДС.

В первом квартале 2021 года в учете зарегистрированы операции:

- Выданы авансы поставщикам, сформированы счета-фактуры на аванс;

- Получены авансы от покупателей, сформированы счета-фактуры на аванс;

- Приобретены товары под деятельность, облагаемую НДС 18%;

- Приобретены товары под деятельность, облагаемую НДС 0%;

- Приобретены импортные товары, зарегистрирован таможенный НДС;

- Зарегистрирован входящий НДС по услугам сторонних организаций, который должен быть распределен на операции по 18% и 0%;

- Приобретено основное средство по ставке НДС 18%, сумму налога необходимо распределить на операции по разным ставкам НДС;

- Реализованы товары по ставке НДС 18%;

- Реализованы товары под деятельность, облагаемую НДС 0%;

- Часть товаров, по которым НДС по ставке 18% ранее был принят к вычету, реализована по ставке 0% – отражено восстановление НДС, принятого к вычету;

- Отражена отгрузка без перехода права собственности и затем реализация отгруженных товаров;

- Подтверждена ставка 0% для реализаций;

- Выполнены регламентные операции по НДС – сформированы записи книги продаж и покупок, распределен НДС на операции по 18% и 0%, подготовлены записи книги покупок для ставки 0%.

Пример заполнения строки 070 в декларации по НДС в разделе№3

Общество с ограниченной ответственностью «ОкнаПласт» занимается оптовыми поставками пластиковых окон по заказам покупателей. Договора заключаются с покупателем только при условии предоставления аванса в размере от 10% до 30% от договорной суммы поставки.

Во втором квартале 2021года ООО «ОкнаПласт»:

- Реализовали товара на сумму 29 688 800 руб. (в т. ч. НДС = 4 528 800 руб.);

- Предоплата получена в размере 14 903 400 руб. (НДС = 14 903 400 руб. × 18 / 118 = 2 273 400 руб.);

- Приобретения у поставщика пластика и остальных комплектующих в размере 10 055 960 руб., включая НДС = 1 533 960 руб.

Следовательно, во втором квартале:

- начисленный НДС составил 6 802 200 руб. (4 528 800 руб. + 2 273 400 руб.);

- НДС к вычету: 1 533 960 руб.;

- НДС к уплате: 6 802 200 руб. – 1 533 960 руб. = 5 268 240 руб.

1.Проверяемые данные

После выполнения всех регламентных операций по НДС, Декларация по НДС заполнена у нас следующим образом:

Строки 010-100:

Строки 120-210:

Приступаем к проверке Декларации.

2.Проверка Раздела 4

Для начала, так как у нас были продажи по ставке 0%, проверим заполнение 4 Раздела Декларации:

Для этого необходимо сравнить данные в 4 Разделе с оборотами по счету 19 по способу учета НДС «Блокируется до подтверждения 0%» в корреспонденции со счетом 68.02. Для этого сформируем отчет «Анализ счета» по счету 19, установив в нем отбор по способу учета:

Кредитовый оборот по счету 68.02 в этом отчете показывает нам общую сумму налога, которая «легла» на подтвержденные реализации по ставке 0%. Данная сумма должна совпадать со строкой 120 Раздела 4 Декларации по НДС.

3.Проверка Раздела 3

Далее выполняем проверку Раздела 3 Декларации. Основной отчет, которым будем пользоваться при проверке 3 Раздела Декларации – Анализ счета 68.02. За 1 квартал 2021 года отчет выглядит так:

- Строка 010

В данной строке показываются суммы от продажи товаров, работ, услуг по ставке 18% и суммы налога, исчисленные с таких операций. Следовательно, сумма налога по данной строке должна соответствовать сумме кредитовых оборотов по счету 68.02 в корреспонденции со счетами 90.03 и 76.ОТ (отгрузки без перехода права собственности):

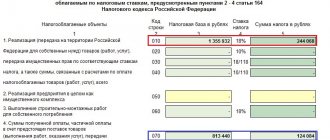

- Строка 70

В строке 070 указываются суммы НДС с авансов, полученных от покупателей в отчетном периоде. Следовательно, для проверки этой суммы необходимо смотреть на кредитовый оборот по счету 68.02 в корреспонденции со счетом 76.АВ:

- Строка 080

В строке должны быть отражены суммы НДС, подлежащие восстановлению по различным операциям. В данную строку включаются суммы НДС с авансов поставщикам, зачтенные в отчетном периоде, а также суммы НДС, восстановленного при изменении назначения использования ценностей.

НДС с авансов поставщикам учитывается по счету 76.ВА, поэтому суммы зачтенного НДС проверяем по кредитовому обороту счета 68.02 в корреспонденции со счетом 76.ВА. Суммы восстановленного НДС отражены в бухучете как кредитовый оборот по счету 68.02 в корреспонденции с субсчетами счета 19:

- Строка 090

Данная строка является уточнением к строке 080 – здесь отдельно показываются суммы НДС с авансов поставщикам, зачтенных в отчетном периоде:

- Строка 120

Как проверить строку 120 Декларации по НДС, если организация ведет раздельный учет по НДС? В строке должны быть отражены суммы налога по приобретенным товарам, работам, услугам, который подлежит вычету в отчетном периоде. Поэтому для проверки значения по этой строке необходимо из оборотов по дебету счета 68.02 в корреспонденции со счетами 19.01, 19.02, 19.03, 19.04, 19.07 вычесть обороты по счету 19 по способу учета НДС «Блокируется до подтверждения 0%» в корреспонденции со счетом 68.02 (сумма, указанная в строке 120 Раздела 4 Декларации).

- Строка 130

В строке указываются суммы НДС с авансов, выданных поставщикам в отчетном периоде. Суммы начисленного НДС проверяем по дебетовому обороту счета 68.02 в корреспонденции со счетом 76.ВА:

- Строка 150

В строке 150 указываются суммы НДС, уплаченные на таможне при импорте товаров. Значение в этой строке должно совпадать с дебетовым оборотом по счету 68.02 в корреспонденции со счетом 19.05:

- Строка 160

Строка заполняется суммами НДС, который наша организация уплатила при ввозе товаров из стран Таможенного союза. Данная строка сверяется с дебетовым оборотом счета 68.02 в корреспонденции со счетом 19.10:

- Строка 170

И, наконец, строка 170 заполняется суммами НДС с авансов покупателей, полученных в отчетном периоде. Данное значение в бухучете отражено как дебетовый оборот по счету 68.02 в корреспонденции со счетом 76.АВ:

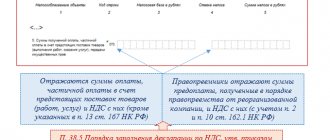

Порядок возмещения налога по авансам

Договором поставки может быть предусмотрена частичная или полная предоплата за продукцию, работы или услуги. Применение подобных вариантов расчетов позволяет компаниям, используя п. 12 ст. 171 НК РФ, принимать к зачету НДС, включенный в сумму авансовой выплаты. Предварительно необходимо закрепить указанное положение в учетной политике компании.

Кроме того, для реализации приведенной выше возможности обязательно наличие следующих документов:

Оригинала документа об оплате.

Контракта, в обязательном порядке содержащего условие о частичной или полной предварительной оплате.

Выполнив все требования, покупатель может принять к зачету налог, оплаченный вместе с авансом, но только по окончании учетного периода. Это связано с тем, что с течением времени товар может быть поставлен полностью, поэтому возмещение нужно делать по истечении времени, отведенного на формирование базы для налогообложения.

В отношении всей произведенной предоплаты по окончании налогового периода посредством ее умножения на соответствующую налоговую ставку определяется сумма НДС. После чего для полученного значения формируется учетная запись: Дт 68 «НДС» Кт 76 «Авансы выданные».

Полученные по всем проводкам обороты складываются, и итог вносится в декларацию по строке 130 «Сумма налога, предъявленная налогоплательщику-покупателю при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежащая вычету у покупателя».

Это интересно: Лицензия на ремонт медицинского оборудования

О том, как вносить в нее данные, говорится в п. 38.9 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного приказом ФНС России от 29.10.2014 № ММВ-7-3/[email protected] (далее — Порядок заполнения).

4.Итоги проверки

Если собрать воедино все проверки для Раздела 3 и отразить их в отчете «Анализ счета» по счету 68.02, то получим вот такую «раскраску»:

По итогам проверки видим, что все суммы, отраженные в бухучете «нашли» свое место в Декларации по НДС. И каждая строка из Декларации, в свою очередь, может быть нами расшифрована с позиции отражения данных в бухгалтерском учете. Таким образом, мы убедились в том, что все операции в программе отражены корректно, без ошибок, данные в регистрах и проводках совпадают и, следовательно, наша отчетность по НДС является правильной и достоверной.

Почему ФНС может отклонить расчет

В первую очередь убедитесь, что общая сумма исчисленных взносов на обязательное пенсионное страхование (ОПС) в целом по плательщику за каждый месяц с базы, не превышающей предельной величины (строка 061 подраздела 1.1 приложения 1), равна сумме исчисленных взносов на ОПС за соответствующий месяц с базы, не превышающей предельной величины, по всем физлицам (строки 240 подраздела 3.2.1; см. табл., блок 1).

Если предприятие платит взносы на ОПС по доптарифам, то должно выполняться еще одно равенство (см. табл., блок 2). Общая сумма исчисленных взносов по доптарифу в целом по плательщику за каждый месяц (строки 050 по подразделам 1.3.1 и 1.3.2) должна быть тождественна сумме взносов по доптарифу за каждый месяц по всем физлицам (строки 290 подраздела 3.2.2).

Если равенства не выполняются, то ФНС не позднее чем на следующий день после получения расчета (или в течение 10 дней, если расчет был сдан на бумаге) направляет плательщику уведомление, что расчет не представлен.

Также будет считаться, что расчет не представлен, если при сверке персонифицированных сведений (строки 070–100 подраздела 3.1) с базой подсистемы «Централизованный учет налогоплательщиков» будет выявлено несоответствие СНИЛС и ФИО физического лица. Чтобы избежать таких ошибок, вводите данные в разделе 3 непосредственно со страхового свидетельства (или его скан-копии). А еще лучше заблаговременно сверьте ФИО и СНИЛС физлиц с ПФР. Невыполнение других контрольных соотношений, которые указаны в письме ФНС от 13.03.2017 № БС-4-11/[email protected], не может служить причиной отказа в приеме расчета.