Что такое страховые взносы

Страховые взносы — это обязательные платежи на пенсионное, медицинское и социальное страхование работников и индивидуальных предпринимателей. С 2021 года контроль за расчетом и уплатой взносов вновь передан Федеральной налоговой службе, которая до 2010 года уже занималась сбором таких платежей под названием ЕСН (единый социальный налог).

В Налоговый кодекс внесена глава 34, которая регулирует расчет и уплату взносов на:

- обязательное пенсионное страхование;

- обязательное медицинское страхование;

- социальное страхование на случай временной нетрудоспособности и материнства.

Платить эти виды взносов надо не в фонды, а в свою налоговую инспекцию. Взносы на травматизм за работников остались в введении Фонда социального страхования, в отношении них ничего не изменилось.

Среди плательщиков страховых взносов, перечисленных в главе 34 НК РФ, названы и индивидуальные предприниматели. Индивидуальный предприниматель имеет двойственный статус — как физическое лицо и как субъект предпринимательской деятельности. ИП – сам себе работодатель, поэтому обязанность обеспечивать себе пенсию и медицинское страхование ложится на него.

Оплата

КБК

Почему КБК обычного ПФР и для превышения 300 т.р. совпадают с 2021 года?

Платим на один КБК с 2021 года — они совпадают(письмо Минфина от 07.04.2017 № 02-05-10/21007).

КБК здесь верные.

C 22 февраля 2021 года ввели новый КБК для платежей свыше 1% страховых взносов — 182 1 0210 160 (приказ от 27.12.2017 № 255н). Однако потом его отменили (приказ от 28.02.2018 № 35н). По дополнительному проценту КБК не меняется.

| Вид платежа | До 2021 года (за любой год — 2021, 2015 и пр.) | После 2021 года(за любой год — 2021, 2021, 2021 и пр.) |

| Страховые взносы на пенсионного страхование ИП за себя в ПФР в фиксированном размере (исходя из МРОТ) | 182 1 0200 160 | 182 1 0210 160 |

| Страховые взносы на пенсионного страхование ИП за себя в ПФР с доходов, превышающих 300 000 руб. | 182 1 0200 160 | 182 1 0210 160 |

| Страховые взносы на медицинское страхование ИП за себя в ФФОМС фиксированном размере (исходя из МРОТ) | 182 1 0211 160 | 182 1 0213 160 |

Сколько времени хранить платёжки?

В течение 6 лет после окончания года, в котором документ последний раз использовался для начисления взносов и составления отчетности (Пункт 6 части 2 статьи 28 Федерального закона от 24.07.09 № 212-ФЗ) или 5 лет (п. 459 Приказ Минкультуры России от 25.08.2010 N 558)

Способы

Внимание!С 2021 года новые КБК и новый получатель взносов — не ПФР, а ИФНС. Даже взносы за декабрь нужно перечислять по новым КБК в ИФНС (кроме взносов ФСС на травматизм). Здесь можно узнать реквизиты вашей ИФНС.

Есть четыре способа:

- Через Cбербанк наличными. Заполненные три квитанции Сбербанка в пенсионный (xls). Данные ПФ нужно взять из их платежек. Потом необходимо предоставить в пенсионный фонд копии квитанций.

- Если есть р/с, то можно через него Образцы платежных поручений 2016-2017 года и Бесплатная программа Бизнес Пак с для их формирования для поручения банку перечисления через р/с.

- Через интернет-банк. Например Тинькофф один из самых удобных.

- Можно сочетать эти способы или использовать любой из них в любом порядке.

Статья 113 НК РФ о трёхлетнем сроке исковой давности на ПФР не распространяется! По таким взносам требование об уплате предъявляется «не позднее трех месяцев со дня выявления недоимки»(ст. 70 НК РФ). Недоимку могут выявить за любой период. Поэтому платежки храните всю жизнь.

Если я ИП и одновременно наёмный работник в другой организации, могу ли я не платить взносы ПФР как ИП?

Взносы платить нужно будет и там и там. Налоги и взносы ИП и наёмного работника никак не связаны и льгот нет.

Какой доход на УСН 6% доходы должен быть, чтобы всю сумму ПФР и ФОМС вычесть из налога УСН?

ИП (не работодатели) могут уменьшить налог УСН (при УСН доходы) до 100% (работодатели его уменьшают до 50%) В 2021 году разделим 23 153,33 руб. рублей на 0,06 и получим 385 888,83 руб. доход за год, либо 32 157,40 руб. в месяц (если будет меньше то УСН налог не платится). В 2021 году разделим 27 990 руб. рублей на 0,06 и получим 466 500 руб. доход за год, либо 38 875 руб. в месяц (если будет меньше то УСН налог не платится). В 2021 году разделим 32 385 руб. рублей на 0,06 и получим 539 750 руб. доход за год, либо 44 979,17 руб. в месяц (если будет меньше то УСН налог не платится).

При таких доходах или меньше ИП без работников всегда выгоднее УСН доходы, т.к. тогда налог просто не платится. В отличии от ОСНО, ЕНВД, ПСН.

Возврат

Вы можете вернуть средства если:

- По ошибке заплатили больше

- Если вам насчитали максимум при несданной декларации

- Если вы не учитывали расходы при ОСНО и УСН доходы-расходы

См. заявление на возврат

Кто должен платить страховые взносы

Порядок начисления и оплаты обязательных страховых взносов вызывает множество споров. Предприниматели, не ведущие деятельность или не получающие от нее прибыль, считают, что оплата обязательных страховых взносов в таких ситуациях не обоснована. Государство же исходит из того, что человек, который продолжает числиться в государственном реестре ИП, несмотря на отсутствие деятельности или прибыли от нее, имеет на то свои причины. Условно говоря, никто не мешает ему, в связи с отсутствием доходов, прекратить предпринимательскую деятельность, сняться с регистрационного учета, а при необходимости пройти регистрацию снова.

Рекомендуем: Регистрация ИП онлайн

Судебные инстанции, в том числе высшие, всегда указывают, что обязанность по уплате страховых взносов возникает у ИП с момента приобретения им такого статуса и не связана с фактическим осуществлением деятельности и получением доходов. Исключение — выбор режима НПД, на котором уплата взносов за себя происходит на добровольных началах.

Учет плательщиков

Прежде чем начать работать, по нормам статьи 83 НК РФ каждая организация (индивидуальный предприниматель) должна подать заявление о постановке на учет в качестве налогоплательщика. Но чтобы начать переводить деньги на соцстрахование, в большинстве случаев становиться на учет не надо. В статье 419 НК РФ указаны все категории плательщиков взносов. К ним, в частности, относятся физлица, которые должны платить фиксированные суммы за себя и за тех лиц, которые трудятся на них:

- граждане, зарегистрированные в качестве индивидуальных предпринимателей, которые нанимают работников для своей деятельности в качестве ИП;

- адвокаты с частной практикой;

- нотариусы, занимающиеся частной практикой;

- арбитражные управляющие;

- оценщики, занимающиеся частной практикой;

- патентные поверенные, занимающиеся частной практикой;

- медиаторы.

Все вышеперечисленные лица исчисляют взносы как за себя, так и со всех вознаграждений в пользу других граждан, и обязаны соблюдать срок уплаты взносов в Пенсионный с ЗП на будущую пенсию, социальное и медицинское обслуживание. А информацию о том, что они являются плательщиками, ФНС получает из других источников (в момент постановки на учет ИП или от уполномоченных федеральных органов исполнительной власти, осуществляющих функции по контролю (надзору) за деятельностью саморегулируемых организаций арбитражных управляющих, оценщиков или медиаторов).

Вместе с тем встать на учет в налоговом органе обязаны международные организации и физлица, которые выплачивают суммы в качестве медиатора. Специальные формы заявлений о постановке на учет утверждены приказом ФНС №ММВ-7-14/[email protected] от 10.01.2017. Еще один случай, когда придется обратиться в налоговую инспекцию, — наделение обособленного подразделения полномочиями (лишение полномочий) начислять и производить выплаты и вознаграждения в пользу физических лиц. В таком случае форму сообщения следует брать из приказа ФНС №ЕД-7-14/[email protected] от 04.09.2020.

Расчет страховых взносов ИП за себя

Индивидуальный предприниматель обязан вносить страховые взносы за себя всё то время, пока он имеет статус субъекта предпринимательской деятельности, за исключением льготных периодов по их неуплате.

Статья 430 НК РФ дает возможность индивидуальным предпринимателям не платить страховые взносы на обязательное пенсионное и медицинское страхование, если они временно не ведут деятельность в случаях:

- прохождения военной службы по призыву, ухода за ребенком до полутора лет, ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет;

- проживания с супругом — военнослужащим по контракту при неимении возможности трудоустройства в общей сложности до пяти лет;

- проживания за границей с супругом, направленным в диппредставительства и консульства РФ, (тоже не более пяти лет).

Отсутствие деятельности в такие периоды надо подтверждать документально, а о приостановлении уплаты взносов надо заявить в свою ИФНС. Если же ИП имеет право на льготу, но продолжает получать доход от предпринимательской деятельности, то должен платить страховые взносы на общих основаниях.

А теперь самое главное — о каких же суммах обязательных взносов ИП идет речь? За себя в 2021 году индивидуальный предприниматель должен перечислять платежи только на обязательное пенсионное и медицинское страхование. Перечисление взносов за социальное страхование для получения больничного и декретных выплат ИП производит в добровольном порядке.

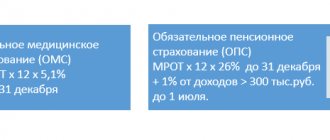

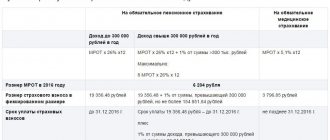

Страховые взносы ИП в 2021 году больше не зависят от размера МРОТ (минимального размера оплаты труда), а представляют собой фиксированные суммы, утвержденные Правительством:

- Взносы на обязательное медицинское страхование (ОМС) — 8 426 рублей в год.

- Взносы на обязательное пенсионное страхование (ОПС) частично дифференцированы и состоят из фиксированной суммы в 32 448 рублей и дополнительного взноса.

- Дополнительный взнос платят, если доходы ИП больше 300 тыс. рублей в год. Рассчитывается он как 1% от суммы доходов, превышающих этот лимит.

Калькулятор страховых взносов за 2021 год:

Необходимо уплатить страховых взносов на сумму: — р.

Выплата складывается из:

| Назначение платежа | Сумма | Дата уплаты |

| Фиксированные взносы на обязательное пенсионное страхование | — р. | Уплатить до 31 декабря 2021 года |

| Дополнительные взносы на обязательное пенсионное страхование | — р. | Уплатить до 1 июля 2021 года |

| Фиксированные взносы на обязательное медицинское страхование | — р. | Уплатить до 31 декабря 2021 года |

✐ Пример ▼

Предположим, что предприниматель получил в 2021 году доходов на сумму 1 200 000 рублей. Рассчитаем сумму страховых взносов ИП к уплате:

- взносы на пенсионное страхование будут рассчитываться таким образом: 32 448 + ((1 200 000 – 300 000) * 1%) = 41 448 руб.

- взносы на медицинское страхование останутся на одном уровне и составят 8 426 рублей при любом уровне доходов.

Итого: общая сумма страховых взносов за себя в этом примере равна 49 874 рубля.

Введено также и верхнее ограничение размера взносов на ОПС – в 2021 году эта сумма не может превышать цифру в 259 584 рубля.

В приведенных выше формулах показан расчет стоимости полного страхового года, если же предприниматель был зарегистрирован не сначала года или прекратил деятельность до его окончания, то все рассчитанные суммы пропорционально уменьшаются. В этих случаях надо учитывать только полные месяцы и календарные дни (при неполном месяце), в которых человек имел статус предпринимателя.

Подведем итоги:

- В 2021 году взносы ИП за себя при годовом доходе, не превышающем 300 тыс. рублей, в том числе при отсутствии деятельности или прибыли от нее, составят 40 874 рублей, из расчета: 32 448 рублей взносов на ОПС плюс 8 426 рублей взносов на ОМС.

- Если величина доходов превышает 300 тыс. руб., то сумма к уплате составит 40 874 рублей плюс 1% от доходов, превышающих 300 тыс. рублей.

Что изменилось по сравнению с 2021 годом

В 2021 году страховая нагрузка на ИП, которые платят взносы «за себя», в общем случае сохранится на уровне прошлого года. Напомним, что по итогам 2021 года ИП должны заплатить личные медицинские взносы в размере 8 426 руб., а пенсионные взносы — в размере 32 448 руб. плюс 1% от суммы дохода, которая превысила 300 000 руб.

Изменения произойдут для предпринимателей, которые работают в отраслях, пострадавших из-за коронавируса. Для них размер фиксированных пенсионных взносов за 2021 год был снижен на 12 130 руб. и составил 20 318 руб. Подробнее см. «Для пострадавших от коронакризиса ИП снижены взносы «за себя». В 2021 году это послабление не действует.

СПРАВКА

На 2022 и 2023 годы размеры личных взносов ИП будет увеличены. Фиксированные медицинские взносы за 2022 год составят 8 766 руб., за 2023 год — 9 199 руб. Пенсионные взносы в фиксированном размере в 2022 году вырастут до 34 445 руб., в 2023 году — до 36 723 руб. Такие величины взносов закреплены в пункте 1 статьи 430 НК РФ.

Что считать доходом при расчете страховых взносов

Определение базы для расчета взносов ИП зависит от выбранной системы налогообложения:

- на УСН Доходы — доходы от реализации и внереализационные доходы без учета расходов;

- на УСН «Доходы минус расходы» — разница между доходами и расходами.

В нашем сервисе вы можете абсолютно бесплатно подготовить уведомление о переходе на УСН для ИП (актуально на 2021 год):

Создать заявление на УСН бесплатно

- на патентной системе налогообложения- потенциально возможный годовой доход, на основании которого рассчитана стоимость патента;

- на едином сельхозналоге — доходы, учитываемые в целях налогообложения, без вычета расходов;

- на ОСНО – доходы, полученные от предпринимательской деятельности, за минусом профессиональных вычетов.

Если ИП совмещает налоговые режимы, то доходы на разных режимах суммируются.

Чтобы выбрать наиболее выгодную систему налогообложения конкретно для вашего бизнеса, рекомендуем воспользоваться бесплатным советом профессионалов, которые помогут подобрать режим с минимальными выплатами.

Бесплатная консультация по налогам

Налоги ИП

Под системой или режимом налогообложения понимают особый порядок расчета налоговых отчислений. Налоговые режимы отличаются друг от друга следующими элементами налогообложения — объект налогообложения и налоговая база, налоговая ставка, налоговый период, порядок расчета и уплаты налога.

Узнайте о налоговых каникулах для ИП в вашем регионе

Чаще всего индивидуальные предприниматели выбирают один из специальных налоговых режимов. Эти режимы являются льготными, и для работы на них надо соблюдать ограничения и требования, установленные законом. В России таких режимов несколько:

- упрощенная система налогообложения (УСН);

- патентная система налогообложения (ПСН);

- единый сельскохозяйственный налог (ЕСХН);

- налог на профессиональный доход (НПД).

Выбор системы налогообложения – это основа налоговой оптимизации, т.е. легальных действий предпринимателя для снижения налоговой нагрузки. Выбирать налоговую систему ИП может сам, но если он не сможет соответствовать необходимым требованиям или не заявит о своем выборе в определенном порядке, то его деятельность будет вестись в рамках общей (основной) системы налогообложения — ОСНО.

Чтобы избежать ситуации, в которой вы не сможете применять льготный налоговый режим, следует внимательно отнестись к выбору кодов ОКВЭД для ИП, так как налоговая не разрешает отчитываться на специальных режимах по ряду видов деятельности. Для тех, кому нужна помощь при выборе разрешенных кодов, можем предложить услугу бесплатного подбора кодов ОКВЭД.

Бесплатный подбор ОКВЭД

Рекомендуем: Какие виды деятельности подлежат лицензированию

Для того, чтобы налоги ИП не стали главной статьей его расходов, стоит задать себе несколько вопросов.

1.Будут ли предполагаемые доходы постоянными или их размер будет меняться?

Между нерегулярностью доходов и выбором налоговой системы существует прямая связь, и исходя из этого, стоит сделать расчет предполагаемых доходов хотя бы на квартал вперед. На режимах УСН, ЕСХН, НПД и ОСН налоговая база, т.е. та сумма, с которой будут рассчитываться налоги, возникает только тогда, когда предприниматель начинает получать реальные доходы. На режиме ПСН основой таких расчетов являются другие показатели, поэтому в этих случаях платить налоги ИП должен независимо от размера получаемых доходов, в том числе, если доходов нет совсем.

2.Будет ли привлекаться наемный труд и сколько работников потребуется?

Количество работников при выборе системы налогообложения может стать ограничивающим фактором, например, для ПСН количество сотрудников не должно превышать 15 человек, а на УСН – 100 человек. От количества работников будет также зависеть и стоимость патента, в тех регионах и по тем видам деятельности, которые учитывают этот показатель. Наличие работников будет иметь значение и в случаях, когда ИП имеет возможность уменьшить налог к выплате за счет уплаченных страховых взносов.

3.Какую долю доходов будут составлять расходы, и сможете ли вы подтвердить их документально?

Выбирая между вариантами УСН «Доходы 6%» или УСН «Доходы минус расходы 15%», надо представить себе размер ожидаемых расходов. В случаях, когда возможные расходы будут превышать 65% от доходов, стоит выбирать «Доходы минус расходы», но только если вы сможете подтверждать расходы документально. Если подтверждающих документов не будет, или доля расходов составит менее чем 65% от доходов, то скорее всего, выгоднее вариант «Доходы».

4.Какие виды деятельности в вашем регионе внесены в списки видов для ПСН?

Виды деятельности на ПСН определяются региональными законами, но в пределах, разрешенных НК РФ. Оформить патент ИП можно на многие бытовые услуги, розничную торговлю, мелкое производство.

Возможно, сейчас вам трудно сопоставить все эти критерии, но дальше мы рассмотрим каждый режим подробнее, что внесет ясность в вопрос выбора системы налогообложения.

А для тех, кто предпочитает индивидуальный подход, можем предложить бесплатную консультацию специалиста по налогам, который поможет вам подобрать режим налогообложения с учетом специфики именно вашего бизнеса и региона.

Бесплатная консультация по налогам

Налоги ИП на УСН

Начнем с самой популярной среди малого бизнеса и ИП системы – упрощённой системы налогообложения (УСН). Предприниматели, работающие на упрощёнке, являются плательщиками налога, который заменяет для них уплату НДФЛ от предпринимательской деятельности и налога на имущество, используемого в бизнесе. Объектом налогообложения на УСН являются доходы или доходы, уменьшенные на величину расходов, поэтому здесь можно выбрать вариант «УСН Доходы» или «УСН Доходы минус расходы».

Доходами признаются не только поступления от реализации товаров и услуг, т.е. выручка, но и некоторые другие, называемые внереализационными. К расходам же относят не те, которые сам предприниматель считает обоснованными, а закрытый их перечень, приведенный в ст. 346.16 НК РФ. Надо сказать, что этот список достаточно обширен и большей частью признает реальные расходы ИП. Кроме самих расходов в кодексе прописан и порядок их признания, в частности, учитывать расходы можно только после оплаты. Ответственно надо подойти и к документальному оформлению расходов, т.к. нарушение требований к подтверждающим документам может привести к непризнанию их налоговой инспекцией.

Налоговой базой на варианте «Доходы» является денежное выражение доходов. Для варианта «Доходы минус расходы» налоговой базой будет денежное выражение доходов, уменьшенных на величину расходов. Чтобы рассчитать сумму налога к уплате, надо умножить налоговую базу на налоговую ставку, которая равна 6% для «Доходов» и 15% для «Доходов минус расходы».

Для развития определенных видов деятельности и привлечения инвестиций в регионы местные власти могут уменьшать стандартную налоговую ставку с 15% до 5%. Узнать, какая ставка и для какой деятельности утверждена на вашей территории, можно в региональном законе об установлении дифференцированных налоговых ставок УСН. Таким образом, если в вашем регионе действует пониженная налоговая ставка, и вы можете подтвердить свои расходы, то налоги ИП при применении УСН «Доходы минус расходы» могут быть сведены к минимуму.

Но и с учетом расходов важно не переборщить, т.к. здесь у ИП возникает обязанность уплаты минимального налога. Что это значит? Если вы отработали себе в убыток, т.е. расходы превысили полученные доходы, вам придется заплатить минимальный налог в размере 1% от полученных доходов.

Вариант «Доходы» может быть особенно привлекательным возможностью уменьшить исчисленный налог на уплаченные страховые взносы. При этом ИП без работников могут уменьшать налог на всю сумму взносов, и при небольших доходах может сложиться ситуация, что налога к выплате не будет вообще. ИП с работниками могут уменьшить налог за счет сумм выплаченных страховых взносов и за себя, и за работников, но не более, чем на 50%.

На «Доходы минус расходы» не разрешается уменьшить рассчитанный к выплате налог на сумму страховых взносов, но страховые взносы, которые ИП платит за себя и за своих работников, можно учесть в расходах при расчете налоговой базы. Это тоже уменьшает налог к выплате.

Закончим знакомство с упрощенкой ограничениями, которые надо соблюсти для работы на этой системе. Для ИП их немного – количество работников не должно превышать ста человек, не допускается УСН при добыче и реализации полезных ископаемых, кроме общераспространенных, и при производстве большинства подакцизных товаров. Кроме того, ИП может потерять право на упрощенку после того, как его доходы за 2021 год превысят установленный лимит.

Если Вы посчитали упрощенную систему выгодной и удобной для себя, то можете подготовить заявление о переходе на УСН 2021 абсолютно бесплатно:

Создать заявление на УСН бесплатно

Налоги ИП на ПСН

Патентная система налогообложения или патент ИП – это единственный налоговый режим, предназначенный только для индивидуальных предпринимателей. Патент можно получить только на вид деятельности, указанный законе субъекта РФ, где планируется вести бизнес.

Разрешение действует только на территории того муниципального образования, где оно выдан, поэтому ИП надо подать заявление в ИФНС по месту действия патента. Для грузоперевозок и развозной торговли разрешено использовать один патент при оказании услуг по всей территории субъекта РФ. Ограничения для этого режима касаются количества нанятых работников – не более 15, а утрата права на применение ПСН произойдет при превышении годового дохода в 60 млн рублей.

Рассчитать годовую стоимость патента довольно просто. Для этого надо знать «потенциально возможный годовой доход» по выбранному виду деятельности и умножить его на 6%. Узнать размер потенциального дохода можно тоже из регионального закона по ПСН. Еще один вариант — калькулятор ФНС для расчета стоимости патента. Выдается патент на любой срок в пределах календарного года. ИП может иметь несколько патентов и рассчитывать его стоимость по каждому из них.

Оплата патента происходит следующим образом:

- Патент, выданный на срок до шести месяцев, надо оплатить в полном объеме не позднее срока окончания его действия;

- Если срок действия патента составляет от шести месяцев и до года, то одну треть его полной стоимости надо оплатить не позднее 90 дней после начала действия, а две трети — не позднее срока окончания действия патента.

Налоги ИП на ЕСХН

Единый сельхозналог предназначен для сельхозпроизводителей, т.е. тех, кто производит, перерабатывает и продает сельхозпродукцию. Сюда же относят и рыбохозяйственные организации и предпринимателей. Главное условие для ЕСХН – доля дохода от реализации сельзохпродукции или улова должна превышать 70% общих доходов от товаров и услуг.

Рассчитывают сельхозналог по тем же принципам, что и УСН «Доходы минус расходы», но налоговая ставка составляет 6% от доходов, уменьшенных на величину расходов. Кроме того, с 2021 года плательщики ЕСХН обязаны перечислять НДС, но от него можно получить освобождение.

Налоги ИП на ОСНО

И, наконец, если ИП не выбрал ни один из спецрежимов, то он будет работать на основной системе налогообложения. Кроме НДС по ставке 20%, 10% или 0%, надо платить налог на доходы физических лиц (НДФЛ) по ставке 13%. Налоговой базой для ИП на этом режиме будут доходы от предпринимательской деятельности, к которым разрешено применять так называемые профессиональные вычеты – документально подтвержденные и экономически обоснованные расходы. Если расходы подтвердить невозможно, то полученные доходы можно уменьшить только на 20%.

Страховые взносы на ОСНО можно учитывать в расходах в полном объеме, как за себя, так и за работников. Выбирать ОСНО стоит, если основная часть ваших покупателей будет плательщиками НДС, которым будет с вами выгодно работать, т.к. они получат возможность учесть входящий налог.

Налоги ИП на НПД

Налог на профессиональный доход с 2021 года действует во всех регионах РФ. Виды деятельности ограничены оказанием услуг, выполнением работ и продажей товаров собственного изготовления. Работников на НПД нанимать нельзя, а годовой доход не должен превышать 2,4 млн рублей. Зато налоговая ставка на этом режиме очень низкая — всего 4%, если оплата услуг поступает от физлиц. Если же плательщик НПД работает с юрлицами, ставка составляет 6%. Страховые взносы за себя перечисляются в добровольном пордяке.

Сроки уплаты страховых взносов ИП

Страховые взносы за себя в части доходов, не превышающих 300 тыс. руб., (т.е. сумму в 40 874 руб.) предприниматель должен заплатить до 31 декабря текущего года. При этом стоит воспользоваться возможностью уменьшить, в некоторых случаях, суммы начисленных налогов за счет внесения страховых взносов поквартально, о чем подробнее будет рассмотрено в примерах.

Обратите внимание: нет такого понятия, как «страховые взносы ИП за квартал». Главное – выплатить всю сумму в 40 874 рублей до 31 декабря текущего года любыми частями и в любое время. Разбивка указанной суммы на четыре равных части применяется только для условных примеров.

Например, если на УСН у вас не предполагается доходов в первом и (или) втором квартале, то нет смысла торопиться с уплатой взносов. Возможно, вам будет выгоднее уплатить 3\4 или даже всю годовую сумму в третьем или четвертом квартале, когда ожидается значительный доход. И наоборот – если основной доход ожидается только в начале или середине года, то и основную сумму взносов надо заплатить в этом же квартале.

Дополнительную сумму, равную 1% от годовых доходов, превышающих 300 тыс. рублей, надо перечислить до 1 июля 2022 года. Но если лимит превышен уже в начале или середине года, то эти дополнительные взносы можно внести и раньше, т.к. они тоже могут быть учтены при расчете налогов.

А может выгоднее быть самозанятым?

Начиная с 1 января 2021 года ИП смогут полностью не платить взносы за себя в ПФР и ФОМС. Для этого будет достаточно перейти на новый спецрежим для самозанятых. Для этого их доход за год не должен превышать 2,4 млн. рублей. На спецрежиме для самозанятых не придется сдавать декларацию и платить пенсионные взносы за себя.

Вот список регионов, где разрешат регистрацию самозанятых с 1 января 2021 года:

- Санкт-Петербург;

- Воронежская область

- Волгоградская область;

- Ленинградская область;

- Нижегородская область;

- Новосибирская область;

- Омская область;

- Ростовская область;

- Самарская область;

- Сахалинская область;

- Свердловская область;

- Тюменская область;

- Челябинская область;

- Красноярский край;

- Пермском край;

- Ненецкий автономный округ;

- Ханты-Мансий автономный округ-Югра;

- Ямало-Ненецкий автономный округ;

- Республика Башкортостан.

4 региона, где уже проходит пилотный проект по самозанятым, тоже остаются в списке разрешенных:

- Москва;

- Московская область;

- Калужская область;

- Республика Татарстан.

Читать также

29.07.2020

Страховые взносы ИП с работниками

Став работодателем, дополнительно к взносам за себя, предприниматель должен выплачивать страховые взносы за своих работников.

Подробнее: Как ИП организовать ведение бухгалтерского учета?

В общем случае, суммы страховых взносов за работников по трудовым договорам составляют 30% от всех выплат в их пользу (кроме тех, что не подлежат обложению в этих целях) и состоят из:

- взносов на обязательное пенсионное страхование работников ОПС – 22%;

- взносов на обязательное социальное страхование ОСС – 2,9%;

- взносов на обязательное медицинское страхование ОМС – 5,1%.

Но с 1 апреля 2021 года, в связи с эпидемией коронавируса, работодатели, относящиеся к малому и среднему бизнесу, платят взносы на выплаты работникам свыше МРОТ по более низким тарифам.

Дополнительно в ФСС уплачивается взнос на обязательное страхование от несчастных случаев на производстве и профзаболеваний — от 0,2% до 8,5%. По гражданско-правовым договорам вознаграждение исполнителю в обязательном порядке облагается страховыми взносами на ОПС (22%) и на ОМС (5,1%), а необходимость взносов на социальное страхование должна быть предусмотрена договорными условиями.

В отличие от взносов ИП за себя, страховые взносы за работников надо платить ежемесячно, не позднее 15 числа месяца, следующего за расчетным.

Если вам нужна помощь в подборе видов деятельности, предполагающих наименьшие страховые взносы за работников, советуем воспользоваться бесплатной консультацией наших специалистов.

Бесплатный подбор ОКВЭД

Расчет

Сервис гарантирует конфиденциальность и защиту персональных данных. Для расчетов используются только цифры — никаких личных данных вводить не нужно.

У ИП по всей России страховые взносы считают одинаково (региональных законов нет) на зависимо от вида деятельности. Льгот и категорий нет, кроме льготы для некоторых отраслей пострадавших от коронавируса в 2021 году..

Интернет-бухгалтерия в которой можно рассчитать платеж ИП и другие налоги и отправить отчетность через интернет.(реклама)

Как уменьшить суммы налогов к выплате за счет страховых взносов

Уменьшить сам начисленный налог можно только на режимах УСН «Доходы» и ПСН, а уменьшить налоговую базу, т.е. ту сумму, с которой налог будет рассчитан, можно на УСН «Доходы минус расходы», ЕСХН и на ОСНО.

Наши специалисты могут помочь вам подобрать наиболее выгодный налоговый режим и подскажут, как правилько уменьшить страховые взносы.

Взносы ИП на УСН с объектом налогообложения «Доходы»

Предприниматели на этом режиме, не имеющие работников, имеют право уменьшить начисленный единый налог на всю сумму уплаченных взносов (ст.346.21 НК РФ). Об этом не нужно извещать налоговые органы, а надо отразить уплаченные взносы в Книге учета доходов и расходов и в годовой налоговой декларации по УСН. Рассмотрим несколько упрощенных примеров.

✐Пример ▼

1.ИП, использующий налоговую систему УСН «Доходы» и работающий самостоятельно, получил годовой доход в сумме 380 000 рублей. Рассчитанный налог составил 22 800 руб. (380 000 * 6%). В течение года было перечислено 40 874 руб. страховых взносов, т.е. только фиксированная сумма (дополнительный взнос в 1% от дохода свыше 300 000 рублей ИП перечислит до 1 июля следующего года). Всю сумму единого налога можно уменьшить на уплаченные взносы, поэтому налога к выплате по итогам года не будет вообще (22 800 — 40 874<0).

2.Тот же предприниматель получил годовых доходов на сумму 800 000 рублей. Начисленный налог составил 48 000 руб.(800 000 * 6%), а взносы, уплаченные в течение года поквартально – 45 874 руб., из расчета (40 874 + 5 000 ((800 000 – 300 000) * 1%). Сумма налога к уплате составит только (48 000 – 45 874) = 2 126 рублей.

3.Если же предприниматель на этом режиме использует наемный труд, то он имеет право уменьшить начисленный единый налог за счет сумм уплаченных взносов (при этом учитывают взносы и за себя и за работников) не более чем на 50%.

Рассмотренный выше ИП с годовым доходом 800 000 руб. имеет двух сотрудников и уплатил в качестве взносов за себя и за них 120 000 руб. Начисленный единый налог составит 48 000 руб. (800 000 * 6%), при этом уменьшить его при наличии работников можно только на 50%, т.е. на 24 000 руб. Оставшиеся 24 000 руб. единого налога надо перечислить в бюджет.

Бесплатная консультация по налогам

Взносы ИП на УСН «Доходы минус расходы»

Предприниматели на этом режиме учитывают перечисленные взносы в расходах, тем самым уменьшая налоговую базу для расчета налога. В расходах можно учитывать как взносы ИП за себя, так и взносы за работников. Уменьшить сам налог к выплате они не могут, поэтому сэкономленные суммы будут меньше, чем на УСН «Доходы».

Взносы ИП на общей системе налогообложения

Эти предприниматели включают уплаченные взносы в свои расходы и, таким образом, уменьшают сумму дохода, с которой будет начислен НДФЛ.

Как правильно определить сумму дохода, с которого платятся взносы?

Чтобы корректно ввести в соответствующее окошко калькулятора ключевой показатель, от которого будут зависеть размеры обязательных страховых платежей, нужно точно знать, какие финансовые результаты подпадают под понятие «доход ИП» и являются базой для этого исчисления.

Если размер самого взноса не зависит от системы начисления налогов, то для определения дохода это имеет решающее значение.

- Предприниматели на общей системе налогообложения должны платить взносы с тех же доходов, по которым они платят НДФЛ (не путать с налоговой базой, она, в отличие от суммы доходов, уменьшается на налоговые вычеты).

- На упрощенке (УСН) для расчета взносов берется доход, не уменьшенный на сумму расходов, даже если налог платится по схеме «доходы минус расходы».

- При использовании ЕНВД доходом для исчисления страховых взносов считается вмененный, который нужно считать по специально предусмотренной формуле, включающей базовую доходность (ее определяет Налоговый Кодекс в зависимости от показателей объекта), умноженную на корректирующие показатели.

- Патентная система учитывает потенциально реальный доход, установленный региональными законами, он и берется в качестве страховой базы.

- При совмещении нескольких систем налогообложения одновременно суммы доходов для учета размера страховых взносов складываются.

Отчетность ИП по страховым взносам

Индивидуальный предприниматель, не имеющий работников, не должен сдавать отчетность по уплате страховых взносов за себя. В 2021 года ИП — работодатель должен сдавать следующую отчетность, где отражает перечисленные за своих работников суммы взносов:

- в ПФР ежемесячно, по форме СЗВ-М — не позднее 15-го числа месяца, следующего за отчетным месяцем;

- в ФСС ежеквартально по форме 4-ФСС — не позднее 20-го числа месяца, следующего за отчетным кварталом;

- в ИФНС ежеквартально по форме 6-НДФЛ — не позднее конца следующего месяца после окончания отчетного квартала;

- в ИФНС ежеквартально по форме единого расчета — не позднее 30 числа следующего месяца после окончания отчетного квартала.

Также по теме: Как рассчитывается пенсия индивидуального предпринимателя?

Как пользоваться калькулятором

Выберите период, за который хотите рассчитать взносы. Это может быть полный год или его часть, калькулятор автоматически пересчитает сумму фиксированных взносов в соответствии со сроком.

Если вы работали ИП не полный год, укажите дату начала и окончания деятельности:

- начало деятельности — дата регистрации в ЕГРИП;

- окончание деятельности — дата исключения из ЕГРИП.

В поле «Доход» введите сумму доходов за год. С суммы, превышающей 300 000 нужно перечислить в ПФР 1 %. О том, как определить доход, расскажем ниже.

После ввода данных калькулятор автоматически рассчитает сумму взносов к уплате и покажет ее в нижней части.

На сложные вопросы о расчетах ответим далее.

Ответственность плательщиков за нарушение сроков

Взносы взимаются с юридических лиц —страхователей и физических лиц, имеющих статус ИП, с целью финансового обеспечения реализации прав застрахованных лиц на получение обязательного страхования по соответствующему виду. Нарушение сроков перечисления влечет ответственность по нормам статьи 122 НК РФ, если речь идет о пенсионном, медицинском страховании или взносах в связи с временной утратой трудоспособности и в связи с материнством.

О порядке привлечения нарушителей к ответственности Минфин рассказал в письме №03-02-07/1/31912 от 24.05.2017. Чиновники указали, что нормы статьи 122 НК РФ полностью применимы к несвоевременной уплате сумм страховых взносов, правильно исчисленных и отраженных в расчетах, своевременно предоставленных плательщиками в налоговые органы. Но применяют их с учетом позиции, изложенной в пункте 19 постановления Пленума Высшего Арбитражного Суда РФ №57 от 30.07.2013, — только со взысканием пени (без назначения штрафа).

Что касается нарушений с платежами в ФСС, то нормами статьи 19 федерального закона №125 от 24.07.1998 предусмотрена возможность назначения штрафа в размере 20% при неумышленной и в размере 40% при умышленной неуплате исчисленных сумм на травматизм. Но применяют эти санкции только в случае отсутствия платежа по причине:

- занижения базы для начисления;

- неправильного исчисления или необоснованного применения пониженного тарифа;

- прочих неправомерных действий страхователя.

Если причиной нарушения срока перечисления стала неорганизованность, то нарушителю грозит только начисление пени.