Когда налогоплательщик получает от ФНС «Требование о представлении документов (информации)», он должен отправить ответ в установленный срок. Однако возможны ситуации, когда документов нет или их невозможно подготовить вовремя — например, они утрачены или находятся в архиве. Сообщите об этом в налоговую в течение 1-го дня

с момента получения требования.

Отправка уведомления не гарантирует

, что НИ даст больше времени на подготовку. С того момента, как налоговый орган получит ваше уведомление, в течение

2-х дней

он должен отправить новое требование с отказом или с решением о продлении срока.

Когда налоговики запрашивают документы

Налоговые инспекции вправе запрашивать документы у организаций и индивидуальных предпринимателей в рамках проводимых проверочных мероприятий. А именно, это истребование документов в рамках:

- камеральной проверки;

- выездной ревизии.

Кроме того, налоговики могут не проводить у лица проверку, но вправе запросить у него информацию в связи с другой проверкой (ст. 93.1 НК РФ).

Ответственность в случае не предоставления

При игнорировании заявленных требований государственного органа, ответственность несет:

- Индивидуальный предприниматель;

- Руководитель организации;

- Должностные лица;

- Физическое лицо.

Уведомление налоговой, что запрашиваемых документов нет. Фото glavbukh.ru

Отказ от предоставления документации регулируется законодательством налоговой системы.

Чем грозит опоздание: штрафы

Неисполнение или несвоевременное исполнение требования ИФНС о представлении документов – это нарушение законодательства РФ (ст. 106 НК РФ, ст. 2.1 КоАП РФ). За это установлена налоговая и административная ответственность:

| Налоговая ответственность | Административная ответственность |

| Штраф по статье 126 Налогового кодекса РФ составляет 200 руб. за каждый непредставленный (несвоевременно представленный) документ. Если в течение 12 месяцев уже имел место факт привлечения к ответственности за аналогичное правонарушение, то размер штрафа увеличится вдвое и составит 400 руб. (200 руб. × 2) за каждый непредставленный (несвоевременно представленный) документ ( ст. 114 НК РФ). | За неисполнение (несвоевременное исполнение) требования о представлении документов по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ). |

Срок ответа на требование ИФНС

Обычно в требовании ИФНС указан срок, в течение которого нужно представить документы либо письменное пояснение, либо и то и другое.

Если требование из налоговой поступило в электронном виде, нужно отправить в ИФНС квитанцию о приеме. Для этого у организации есть шесть рабочих дней согласно пункту 5.1 статьи 23 НК РФ.

А непосредственно ответ на требование налоговой нужно подготовить и отправить в течение пяти рабочих дней. Срок установлен пунктом 3 статьи 88 НК РФ.

Чаще всего, срок ответа на требование ИФНС фиксированный, и он указан в самом требовании.

Если не успеваете или не можете исполнить требование

Если организация или индивидуальный предприниматель понимает, что представить в ИФНС документы в срок (10 дней) не выйдет, то в налоговую инспекцию нужно подать специальное уведомление о продлении срока их сдачи.

При этом сразу скажем, что исчерпывающего списка причин невозможности представить документы – не существует. Поэтому приводите любые обстоятельства, которые не позволяют компании передать документы вовремя. Например, отпуск или больничный главного бухгалтера. Также в качестве причины для продления вы можете указывать следующее:

- запрос очень большого количества сведений (нельзя быстро сделать все копии);

- необходимость дополнительного времени на доставку документов из филиала организации;

- командировка генерального директора.

Уведомление о невозможности представления документов в срок обязательно нужно подать в ИФНС в течение дня, идущего за днем получения требования об их представлении. Только в таком случае его смогут удовлетворить. Если опоздать, то, скорее всего, просьба о продлении срока рассмотрена не будет.

При этом имейте в виду, что в уведомлении нужно обязательно указать точную дату, к которой налогоплательщик доставит документы в ИФНС.

Бухгалтер на самоизоляции, ответить на требование невозможно

Когда нужна отсрочка в предоставлении документов либо информации, во избежание штрафов и проблем, нужно отправить в ИФНС уведомления о невозможности своевременного представления документов. Ведь отказ от представления документов грозит налоговой ответственностью по статье 126 НК РФ.

ИФНС может увеличить срок для представления документов либо пояснений по просьбе налогоплательщика. Для этого должны причины. В обычном случае, такими причинами являются: болезнь ответственного лица, большой объем истребуемых документов и прочее.

В условиях карантина бухгалтер может сослаться на нерабочие дни, введенные Указом Президента № 206 от 25.03.2020 и Указ Мэра Москвы №34-УМ от 29.03.2020.

Новая форма уведомления с 2019 года

С 9 июня 2021 года действует новая форма уведомления о невозможности представления в установленные сроки документов (информации) в электронной форме, а также формат её подачи (приказ ФНС от 24.04.2019 № ММВ-7-2/204).

Основное отличие от прежней формы – в уведомлении выделено 3 части, где указывают документы и информацию, которые:

Будут представлены позже:

В принципе невозможно представить (утрачены/переданы аудиторам/правоохранителям):

Уже ранее представлялись (указать в какой именно налоговый орган и с какими документами):

Обязательно ли использовать именно этот бланк? Полагаем, что да. Однако некоторые юристы отмечают, что налоговики должны рассмотреть уведомление по существу, даже если оформить его в произвольном виде. Дело в том, что применение неутвержденного бланка нельзя признать налоговым правонарушением. Исключением будет ситуация, когда электронное уведомление компания выслала в таком формате, что его невозможно прочитать. Тогда налоговики будут не в силах с ним даже ознакомиться.

С нашего сайта скачать официальный бланк уведомления в налоговую можно бесплатно по прямой ссылке здесь.

Отметим, что полное обновление формы уведомления связано, в частности, с изменениями, внесенными в п. 5 ст. 93 НК РФ, которые ограничивают повторное истребование налоговиками документов.

Посмотреть и бесплатно скачать заполненный пример уведомления о невозможности представить документы в налоговую в срок можно по прямой ссылке здесь.

Общая информация по запросу документов

Те, кто по роду деятельности или в жизненной ситуации сталкивался с требованием государственного органа, понимают, насколько объемный пакет документов они порой могут запросить.

Законодательством установлено три варианта вручения требования, налогоплательщику:

- Лично на руки или доверенному лицу под роспись;

- Отправкой заказной почтовой корреспонденции;

- С использованием личного кабинета налогоплательщика.

Как ответить на запрос документов налоговой? Ответ в видео:

Сроки вручения:

- При направлении заказной почтовой корреспонденцией, считается, что лицо было уведомлено на шестой день после отправки.

- При направлении требования через индивидуальный кабинет, гражданин должен передать квитанцию о приеме требования. День вручения документа, считает днем оплаты квитанции.

Когда на декларации можно не ставить печать? Смотрите по ссылке.

Стоит понимать, что непредставление запрашиваемых государственным органом, документов грозит налогоплательщику наложением штрафных взысканий. Исключение составляет, лишь в случае неправомерных действий государственного инспектора.

Какие документы могут запросить

Государственная инстанция имеет право запросить:

- Информацию о деятельности налогоплательщика;

- Сведения о деятельности контрагента налогоплательщика;

- Информацию о контролируемой сделке;

- Уточненную декларацию.

В сущности, категорию документации, определяет сам орган, при проверке.

Требования документов от налоговой. Фото sbis.usoft.ru

Кроме того запрос должен отвечать основным требованиям:

- Налогоплательщик должен без проблем идентифицировать информацию;

- Запрашиваемые сведения должны иметь отношение к проводимой проверке.

Удовлетворят ли просьбу

На основе уведомления о невозможности представить документы в срок руководитель ИФНС (его заместитель) вправе:

- или продлить срок представления документов;

- или отказать в продлении срока.

Форма решения налоговой инспекции по результатам рассмотрения уведомления утверждена приказом ФНС России от 07.11.2018 № ММВ-7-2/628 (Приложение № 19). Такое решение должны вынести в течение 2-х рабочих дней со дня получения рассматриваемого уведомления (абз. 3 п. 3 ст. 93, п. 6 ст. 6.1 НК РФ):

При этом, по нашему мнению, организации целесообразно в самом уведомлении указывать реальный срок отсрочки. Так будет больше шансов получить её.

СОВЕТЫ

Лучше обосновать, почему вы просите именно такой срок на отсрочку (например, 20 дней). Для примера: посчитайте, сколько копий документов вы можете сделать за 1 день. Поделите общий объем документов на это число и получите срок, в который вы сможете выполнить требование ИФНС. Если же вы говорите, например, про отпуск или больничный бухгалтера, то приложите к уведомлению подтверждающие документы (приказ об отпуске или больничный).

Также, по нашему мнению, есть смысл представить в ИФНС хотя бы часть документов, а по остальным – просить отсрочку. Так налоговая инспекция поймет, что плательщик желает исполнить требование, но просто не может уложиться в срок.

Налоговые документы нужно хранить, как правило, 4 года (подп. 8 п. 1 ст. 23 НК РФ). Если данный срок истек – сообщите об этом.

Читать также

10.07.2019

В каком виде подают документы

Документы, которые инспекция вправе потребовать в ходе камеральной проверки, организация должна представить (п. 2 ст. 93 Налогового кодекса РФ):

- на бумаге (например, в виде копий);

- в электронном формате.

Стандартная форма

Для того чтобы взаимодействие было наиболее грамотно организовано, был издан для этого случая Приказ ФНС №ММВ-7-234 от 25 января 2021 года.

К нему есть специальное приложение в виде уведомления, то есть письма. Только в такой форме ФНС обратит на послание какое-либо внимание.

Вероятность удовлетворения просьбы, изложенной в письме, будет зависеть от причины задержки предоставления документов, а также причины, по которой они задерживаются.

Интересно, что этот же бланк применяется при невозможности предоставить запрашиваемые документы в принципе, при их отсутствии.

Заявление о переносе проверки

Учитывая, что в проведении проверок имеются определенные сложности заявитель просит оказать содействие в их переносе.

Исх. №______

«___»_______________г.

Начальнику МОП УВД г. ______________

С настоящим представляю Вам для согласования график проведения проверок МОД «__________» по соблюдению прав потребителей хозяйствующими субъектами г. ________ в _________ года. Одновременно выражаем благодарность за оказание содействия МОД «Общественный контроль» в осуществлении работы по проведению проверок соблюдения прав потребителей и их защите. Так в __________ г. совместно с работниками __________ РОВД проведено две проверки объектов ранее препятствовавших проведению проверок. Входе проведения проверки выявлены грубые нарушения прав потребителей и составлены акты, копии которых прилагаются. Также с работниками __________ Ровд достигнуто соглашение об оказании содействия и в дальнейшем, при противодействии законной деятельности МОД со стороны предпринимателей. Сообщаем также, что планы (графики) проведения проверок в МОД «___» составляются отдельно на каждый месяц, с разбивкой по декадам. Учитывая, что в проведении проверок имеются определенные сложности, просим оказать содействие в их проведении в третьей декаде февраля на территории __________ района г. __________.

Председатель МОД «___» ____________________

Что должно быть в письме

Оформляется письмо о продлении срока предоставления документов так же, как и всякая деловая переписка. Она обязательно должна содержать реквизиты организации, сотрудники которой ее составляют. Для этого печать лучше производить на фирменном бланке компании. Если такового нет, то в самом верху страницы необходимо указать основные данные: наименование, ИНН, КПП.

Также обязательное требование — указание полного наименования ФНС, должности, фамилии с инициалами сотрудника этого учреждения, которому адресуется письмо.

В представленном образце документа эти два пункта находятся в правом верхнем углу. Вначале – кому предназначено сообщение, затем – от кого. С указанием реквизитов.

Отметим, что указывать ФИО руководителя организации в самом начале нет необходимости. Для регистрации письма в шапку помещают также дату и город.

Основная часть письма

Для того чтобы максимально точно и кратко выразить содержания послания, необходимо в основном тексте после шапки указать:

- Требования и его данные, которые поступили от налоговой. Они включают: его номер, дату составления и получения. При необходимости нужно кратко пересказать тему. Например: «В отношении поставщика».

- В какой срок должны быть предоставлены документы в конкретное подразделение ФНС.

- Уважительную причину, по которой данные не могут быть предоставлены в указанные сроки. Например, сам объем документации. Иногда все запрашиваемые бумаги могут исчисляться тысячами листов, а в штате компании работают всего несколько бухгалтеров, или главный бухгалтер ушел на больничный (с предоставлением больничного листа). Одним словом, причина должна быть веской и изложена четко. Только в этом случае увеличивается шанс удовлетворения просьбы.

- Ссылку на 5 пункт статьи 93.1 НК РФ. В нем говорится о принципиальной возможности такой отсрочки ввиду чрезвычайных причин.

- Просьбу об отсрочке на неопределенный промежуток времени. Чем меньше этот срок (при условии веской причины), тем более благосклонно отнесутся налоговики к посланию.

- Когда будут предоставлены все запрашиваемые документы.

Заканчивается письмо подписями руководителя организации и главного бухгалтера. Посредством этого документа можно показать свою готовность к конструктивному сотрудничеству с ФНС.

Для того чтобы увеличить вероятность благосклонного отношения к просьбе со стороны ФНС, рекомендуется те документы, которые возможно, все-таки предоставить.

Отправка

Перед отправкой письмо регистрируют в журнале исходящей корреспонденции. Для того чтобы оно точно попало к адресату, бумагу желательно отправить письмом с отметкой о вручении или передать в руки сотруднику ФНС с получением расписки в том, что письмо действительно было принято.

В противном случае, если письмо не дойдет до адресата, организация рискует оказаться в крайне невыгодном положении.

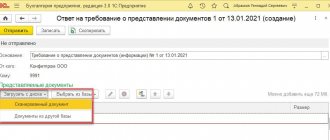

Как отправить форму через Экстерн

Чтобы воспользоваться формой ответа в Контур.Экстерне, необходимо зайти на страницу с требованием и нажать на кнопку «Ответить на требование». После этого нужно выбрать «Уведомить о невозможности предоставить документы».

Теперь необходимо заполнить форму уведомления, выбрав причину, почему невозможно представить документы, и заполнить обязательные поля.

Когда не примут электронную отчетность

Таким образом, неполучение/несвоевременное получение квитанций и протоколов о приеме электронных отчетов не так страшно. То, что электронные документы по причине технического сбоя где-то задержались по пути в ИФНС, не означает, что налогоплательщик что-то нарушил и в чем-то виноват. Все своевременно отправленные декларации все равно дойдут до адресата без каких-либо отказных протоколов. Естественно,если налогоплательщик не ошибся сам — подписал декларацию валидной электронной подписью, отправил декларацию в «свою» налоговую и т.п. Если подобные нарушения обнаружатся, то отказные протоколы возможны.

Перечень оснований для отказа в принятии электронной отчетности приведен в п. 28 Регламента по приему деклараций, утв. приказом Минфина России от 02.07.12 № 99н. Данный перечень является закрытым. К основаниям для отказа в приеме электронных деклараций относятся следующие:

- отсутствие документов, удостоверяющих личность и полномочия физического лица, представляющего налоговую декларацию;

- представление налоговой декларации не по установленному формату;

- отсутствие усиленной квалифицированной электронной подписи руководителя организации;

- несоответствие данных владельца квалифицированного сертификата данным руководителя организации, указанным в налоговой декларации;

- представление налоговой декларации в налоговый орган, в компетенцию которого не входит прием этой налоговой декларации.

Технические ошибки и сбои при отправке налоговых деклараций не являются основаниями для отказа в их приеме.

При этом в соответствии с п. 4 ст. 80 НК РФ налоговым органам прямо запрещается отказывать в принятии налоговой декларации, представленной по установленной форме.

Соответственно, несвоевременное принятие налоговиками своевременно отправленной электронной декларации никаких неблагоприятных последствий для плательщика не повлечет. Главное, чтобы у плательщика имелось подтверждение от оператора ЭДО в своевременности отправки отчетности.

Составляем письмо в ФСС России

В фонд страхования письмо составляется по аналогии с ФНС и ПФР. Готовый документ также подписывается руководителем и главбухом предприятия, к нему прикладывается справка из финансового учреждения об отсутствии движения денег по счету.

Основными сведениями письма в ФСС будут:

- Указание на территориальный орган ФСС.

- Название фирмы.

- Адреса, основные реквизиты юр. лица.

- Указание на отсутствие движения средств по счету и неначислении з/п работникам.

Образец письма для ФСС находится ниже:

На основании изложенного следует, что письмо об отсутствии деятельности призвано информировать контролирующие органы о неведении коммерческой деятельности предприятием в определенный период времени. Направляется такой документ с единственной целью – избежать необоснованного начисления налогов и взносов, штрафных санкций. Законодательно установленной формы такого письма нет, поэтому оформить его фирма может по своему усмотрению, руководствуясь общими правилами делопроизводства.

Наверх

Напишите свой вопрос в форму ниже

Приложения

Для того чтобы придать конкретики сообщению, к нему могут прилагаться различные документы, объясняющие причины задержки. Ими могут быть:

- Больничные листы.

- Копии уведомлений.

- Выписки из положения организации. Например, если документы, согласно ему, хранятся в одном из обособленных подразделений компании.

- Приказы о предоставлении отпуска.

- Выписки из штатного расписания и пр.

Приложения, естественно, должны соответствовать указанным в письме о продлении срока предоставления документации в налоговую причинам. Только так можно верно оформить этот документ.

В рамках проведения налогового контроля инспекции могут направлять налогоплательщикам различного рода требования. О том, в какие сроки необходимо отвечать на такие требования, расскажем в нашей консультации.

Сразу оговоримся, что обычно не возникает спора о том, когда нужно дать ответ на требование налоговой (за сколько дней), ведь этот срок указывается в требовании налоговой инспекции (Приказ ФНС от 08.05.2015 № ММВ-7-2/[email protected] ).

Что говорят в ФНС и что делать

ФНС России ранее уже разъяснила, что в связи с переходом на новую программу налогового администрирования могут возникать различные ошибки. В частности, сбои и задержки при направлении плательщикам результирующих квитанций по обработке представленной ими отчетности.

В связи с этим ФНС обратила внимание на то, что своевременно отправленная электронная отчетность считается сданной даже в тех ситуациях, когда в силу технических причин данная отчетность поступила в ИФНС с опозданием.

Основным и достаточным доказательством своевременности представления налоговой и бухгалтерской отчетности считается дата подтверждения отправки документов, сформированная оператором электронного документооборота.

Поэтому, если у налоговиков появились какие-либо претензии по поводу отчетности, необходимо обратиться в техническую поддержку своего оператора ЭДО и запросить подтверждение даты сдачи декларации.

Повторно направлять отчетность, по которой налоговики не представили результирующие квитанции, не нужно. Это технические ошибки, и налогоплательщики никакой ответственности за эти ошибки не несут.

Согласно сообщению ФНС, соответствующие разъяснения уже доведены до территориальных налоговых органов. Не верить ФНС у нас оснований нет, поэтому ни штрафовать, ни арестовывать банковские счета за несвоевременное получение деклараций по причине сбоев налоговики не будут.

Стандартная форма

Для того чтобы взаимодействие было наиболее грамотно организовано, был издан для этого случая Приказ ФНС №ММВ-7-234 от 25 января 2021 года.

К нему есть специальное приложение в виде уведомления, то есть письма. Только в такой форме ФНС обратит на послание какое-либо внимание.

Вероятность удовлетворения просьбы, изложенной в письме, будет зависеть от причины задержки предоставления документов, а также причины, по которой они задерживаются.

Интересно, что этот же бланк применяется при невозможности предоставить запрашиваемые документы в принципе, при их отсутствии.

Штрафные санкции

Штрафные взыскания за каждый не предоставленную выписку накладываются в размере 200 рублей. Отказ в предъявлении юридическим лицом декларации о доходах грозит штрафом в размере 100 тысяч рублей.

Если индивидуальный предприниматель или юр лицо отказалось давать информацию о стороннем налогоплательщике, или предоставило ложные сведения на юр лицо накладывается санкция в размере 10 тысяч рублей, на физическое лицо – 1000 рублей.

Что будет с отпуском в 2021 году? Подробнее тут.

Если государственной структуре была предоставлена неверная информация или ее подали позже установленного срока, применяется наказание в размере 5000 рублей. При повторном инциденте в течение календарного года 20 000 рублей.

Когда не будет штрафа

- В том случае, если затребованные документы не имели отношения к проходящей проверке.

- Если истребованные документы были предоставлены ранее.

- Налоговое законодательство устанавливает, что государственная структура может требовать выписки, относящиеся к бухгалтерскому учету или установленные по налоговому законодательству. За требование других штрафные санкции не могут быть наложены.

- Если предоставление информации не возможно по причине физического отсутствия. Другими словами, если требуемой информации попросту нет.

Какие документы может требовать налоговая? Смотрите видео:

Ответ

Согласно существующим законам, инспектор ФНС, которому адресовано письмо, обязан на него ответить в течение двух рабочих дней. Если ответа не поступило (но есть доказательства в получении), то это повод для претензии со стороны отправителя.

Вообще, время – принципиально важный момент при проведении налоговых проверок. Предоставить все документы необходимо в пятидневный срок.

Но стоит учесть, что ответ необязательно будет удовлетворять отправителя. У ФНС есть право отказать в отсрочке, так что существует вероятность того, что придется укладываться в предусмотренные изначально сроки.

Типичные ошибки при заполнении

Уведомление об отсутствии показателей по запросу органов Росстата должно быть кратким и лаконичным. Поэтому большинство ошибок сводится к тому, что составители письма указывают лишнюю информацию: например, о том, какие данные компания может предоставить, а какие нет, почему некоторые сведения у компании отсутствуют и т.д.

Если в извещении отсутствуют индивидуальные статистические коды, процесс проверки данной организации увеличится, поскольку службе нужно будет поднять всю документацию по конкретному лицу.