Согласно действующим в настоящее время правилам, исправления в налоговых документах не допустимы. Поэтому важно точно знать, какую информацию требуется вносить в то или иное поле. Подача декларации о доходах и удержанных с них налогов затрагивает многих граждан, вследствие чего интерес к правильному заполнению налоговой отчетности стандартно находится на высоком уровне. В данной статье речь пойдет о частном вопрос, который касается того, как определяется признак налогоплательщика в 3 НДФЛ и для каких категорий налогоплательщиков требуется заполнение данной графы.

Какие существуют значения признака в заголовке 2-НДФЛ

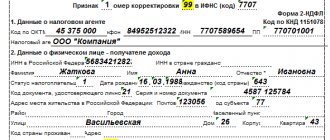

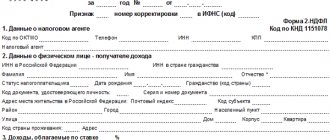

В 2-НДФЛ признак указывается в заголовке справки, который заполняется согласно разделу II Рекомендаций по заполнению формы 2-НДФЛ, утвержденных приказом ФНС России от 02.10.2018 № ММВ-7-11/[email protected] (далее – Рекомендации).

ВНИМАНИЕ! С отчетности за 2021 год форма 2-НДФЛ отменена, она будет сдаваться в составе расчета 6-НДФЛ.

Подробно об изменениях в НДФЛ-отчетности читайте в аналитическом Обзоре от экспертов КонсультантПлюс. Пробный доступ к правовой системе К+ можно получить бесплатно.

Для заполнения справки 2-НДФЛ в общем случае используется два значения:

- «1» присваивается справке, подтверждающей получение дохода;

- «2» используется для подачи сведений о невозможности удержания НДФЛ.

Если фирма была реорганизована, применяются следующие коды признака в справке 2-НДФЛ:

- «3» — указывается в справке правоприемником, в случае если он подает справку за реогранизованную — применяется правоприемником, подающим справку за реогранизованную копанию, в случае когда налоговый агент выплатил физлицу доход, с которого не смог удержать налог (п. 5 ст. 226 НК РФ).

Подробнее о справке 2-НДФЛ читайте в материале: «Зачем и куда нужна справка 2-НДФЛ?»

Коды признаков налогоплательщика

Как известно, имущественная налоговая скидка может быть начислена не только физическим лицам, являющимися собственниками недвижимости, но и физическим лицам, связанными с ними близкими формами родства, – мужу, жене, детям, в том числе и тем, которые не достигли совершеннолетнего возраста, а также родителям. Помимо этого, налоговая скидка предоставляется даже за те имущественные объекты, которые находятся в собственности долевого типа.

Чтобы оповестить налогового инспектора о том, на кого оформляется имущественная налоговая компенсация и какое отношение физическое лицо имеет к жилищному объекту, как раз и существует такая ячейка, как признак налогоплательщика. В данной графе, как правило, проставляются следующие коды:

- “01” – такие цифры указываются в том случае, если налогоплательщик, который сокращает свою налогооблагаемую базу, является собственником жилищного объекта;

- “02” – этот код ставится в тех ситуациях, в которых декларация на имущественный вид вычета оформляется на имя жены либо мужа физического лица, документально признанного собственником недвижимости;

- “03” – зачастую случается так, что родители по каким-либо причинам решают оформить квартиру, дом или другой имущественный объект на своего сына либо дочь, которым на данный момент времени еще не исполнилось восемнадцати лет. Для того чтобы вернуть налог за жилье в подобной ситуации, в графе, которая требует внести признак налогоплательщика, нужно указать обозначение – “03”;

- “13” – данные цифры прописываются, если физическое лицо, претендующее на начисление налоговой скидки за недвижимость, оформило на нее общую собственность долевого типа, участниками которой является он сам, а также его дочь/сын, не достигшие совершеннолетия;

- “23” – эта комбинация цифр должна быть написана в тех случаях, когда налогоплательщик, изъявившей желание воспользоваться вычетом за имущественный объект, оформил его в долевую собственность между собой, женой/мужем, а также их ребенком, которому еще не исполнилось восемнадцати лет.

ВАЖНО! В листе декларации Д1 должен быть указан только один из вышеперечисленных кодов. Если налогоплательщик случайно перепутал код, а затем исправил его на нужный, то документ, содержащий исправления, налоговым инспектором принят не будет.

Когда отражать признак 2 в справке 2-НДФЛ

Признак в справке 2-НДФЛ заполняется значением «2», если справка содержит сведения о суммах дохода, с которых налог не был удержан (разд. II Рекомендаций).

В процессе деятельности возникают ситуации, когда налоговый агент по НДФЛ не может выполнять обязанности по удержанию и перечислению налога в бюджет. Например, доход получен в виде материальной выгоды. В таких ситуациях необходимо уведомить налоговую службу и самого налогоплательщика о невозможности удержать налог в срок до конца января того года, который следует за отчетным (п. 5 ст. 226 НК РФ).

Внимание! За 2021 год справки с любым признаком нужно подать в ФНС не позднее 01.03.2021. Напомним, ранее справку с признаком 2 нужно было сдать до 01 апреля. Но с 2021 года сроки для 2-НДФЛ объединили. Подробности о сокращении сроков читайте здесь.

Порядок сдачи сведений следующий: на бумаге можно сдать отчет только если численность персонала 10 человек и менее. Если в 2020 году работало более 10 человек, отчет примут только в электронном виде. Подача в бумажном варианте возможна лично, через представителя или по почте.

Подсказка от КонсультантПлюс: Если в истекшем году вы не выплачивали физлицу доходы, с которых нужно было удерживать НДФЛ, то нулевую справку 2-НДФЛ … Подробнее смотрите в К+, получив бесплатный пробный доступ к справочно-правовой системе К+.

Порядок заполнения 3-НДФЛ

- в подп. 2.8 Листа Д1 Декларации 3-НДФЛ — общая сумма расходов на новое строительство либо приобретение объекта (объектов) недвижимости, которая принимается для имущественного налогового вычета за отчетный налоговый период основываясь на Декларации. Эта сумма не может быть больше размера налоговой базы, исчисленной в подп.

Для кода предназначена строка 020.

Важно!

Если налогоплательщик заявляет вычеты по нескольким объектам недвижимости, он заполняет Приложение 7 нужное количество раз.

Код представляет собой двухзначное число, которое показывает, кто заявляет вычет. Все значения показателя вынесены в отдельное приложение № 7 к Приказу:

Как видно из таблицы, коды классифицируются по нескольким показателям:

- кто обращается за вычетом (сам собственник, его супруг, родитель);

- использует ли заявитель право перенести вычет на предыдущие периоды, как пенсионер (п.10 ст.

Налогопедия простым языком расскажет о вычетах и налогах. Пожалуйста, напишите в строке поиска слово или обозначение, о которых Вы хотели бы узнать, и нажмите кнопку «Искать» ниже.

Ответственность за ошибочное заполнение заголовка.

Ответственность за нарушение срока представления справки предусмотрена ст. 126 НК РФ.

Больше об ответственности за непредставление справки см. в материале «Какова ответственность за непредставление 2-НДФЛ»

На вопрос, правомерно ли применение данной статьи в отношении некорректного заполнения заголовка справки, в частности поля «признак», официальные ведомства не имеют ответа.

Существует судебный прецедент, согласно которому неверное заполнение поля «признак» не является существенной ошибкой при подаче сведений в налоговую службу (постановление ФАС Восточно-Сибирского округа от 09.04.2013 по делу № А19-16467/2012).

Налоговая декларация

На сегодняшний день для того, чтобы физическое лицо могло сократить размер налогооблагаемой базы или отчитаться о финансовых операциях, связанных с его доходами, в том числе и выплате с них налоговых сборов, существует специальный документ – налоговая декларация. Данный документ, как правило, сдается на проверку в налоговую службу и обязательно заполняется согласно действующей форме 3-НДФЛ.

Несколько фактов и правил

Перед тем как приступить к заполнению декларации, советуем обратить внимание на несколько следующих аспектов, касающихся структуры и правил оформления данного документа:

- Как заполнять. Вносить информацию в данный документ можно либо с помощью специального программного обеспечения, либо собственноручно. В последнем случае физическое лицо должно использовать синюю или черную ручку.

- Какие страницы оформлять. Как известно, бланк налоговой декларации состоит из многих страниц, но заполнять нужно только несколько первых листов, являющихся обязательными, а также страницы, имеющие отношение к конкретному виду вычета, на который претендует налогоплательщик.

- Когда подавать на проверку. Отданную на рассмотрение декларацию налоговые инспекторы в первую очередь проверяют по двум критериям: первый – чтобы документ был сдан не раньше, чем завершится налоговый период, в котором возникло право на возврат налога, и второе – чтобы к данному моменту времени не истек срок давности на начисление определенного вида налоговой скидки.

- Как вносить данные. Все денежные суммы нужно указывать точно, то есть должна присутствовать не только та часть суммы, которая отображает рубли, но и часть, фиксирующая копейки. Если в отведенном для внесения определенных данных поле остаются пустые ячейки, то независимо от того, пишет ли там налогоплательщик цифры или буквы, он должен проставить в пустых клетках прочерки.

Обращаем внимание на то, что вышеуказанные правила и советы оказывают непосредственное влияние на длительность камеральной проверки. Если они будут учтены налогоплательщиком и реализованы на практике, то декларацию проверят в течение тридцати дней. В противном случае срок рассмотрения документа может затянуться до трех месяцев.

Где в декларации признак налогоплательщика

Как уже было отмечено раньше, документ, оформленный по образцу 3-НДФЛ, состоит из обязательных страниц для заполнения всеми физическими лицами и специальных листов, касающихся начисления конкретного типа налоговой скидки.

В состав налоговой декларации входит лист Д1, который предназначен для процедуры расчета вычетов имущественного типа и требует указания признака налогоплательщика.

Данный признак должен быть внесен в первый пункт листа, посвященный сведениям об имущественном объекте и расходах, понесенных налогоплательщиком.

В пункте один есть подпункт 1.3, возле которого прописаны слова “признак налогоплательщика” и рядом в скобках стоит обозначение 030. Именно сюда и нужно внести двухзначный код, характеризующий тот самый признак налогоплательщика, о котором идет речь в данной статье.

Итоги

Поле признак налогоплательщика в справке 2-НДФЛ может принимать значение 1, если с доходов работника налог был удержан в полном объеме, 2, если налог удержать не удалось. Коды 3 и 4 применяются правоприемником, подающим справки за реогранизованную компанию, в аналогичных ситуациях. Срок сдачи справок с любым признаком установлен единым: 01.03.2021.

Источники:

- приказ ФНС России от 02.10.2018 № ММВ-7-11/[email protected]

- Налоговый кодекс

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Когда заполнять лист Д1 не имеет смысла

В некоторых ситуациях, даже если будет правильно внесен признак налогоплательщика и декларация будет заполнена согласно всем требованиям, установленным действующим налоговым законодательством, возврат подоходного налога все же не будет реализован. Это касается следующих случаев:

- Повторное получение имущественного вычета. Как правило, возврат НДФЛ за приобретение какого-либо типа жилья (или земли), а также за расходы, связанные с ремонтными работами данных объектов либо их строительством, предоставляется физическим лицам один раз.

- Покупка жилья у родственников. Те физические лица, которые являются родственниками (а именно супругами, родителями собственника недвижимости, детьми собственника, а также его братьями или сестрами) и осуществили сделку купли-продажи имущества, по закону воспользоваться возвратом подоходного налога права не имеют. Также данное ограничение распространяется и на физических лиц, связанных деловыми отношениями, – например, работодатель-подчиненный.

- Документы на вычет не заверены. Как известно, к налоговой декларации прилагается целый пакет документации, подтверждающий достоверность написанной в ней информации. При этом оригиналы нужно отдавать лишь некоторых из них, а для большинства документов необходимо сделать и подать копии. Однако если копия не заверенная, то документ не будет иметь юридической силы, поэтому настоятельно рекомендуем не забывать об этом.

Уведомление о переходе на УСН с начала следующего года

Пример заполнения уведомления для перехода компании на упрощенку с начала года

Если вы планируете перейти на УСН с начала следующего года. в уведомлении нужно обратить внимание на следующие поля:

- Ваш код «Признак налогоплательщика» — «3»

- Дата перехода на УСН обозначьте кодом «1» и укажите, с 1 января какого именно года будете применять спецрежим

- Поля о доходах за девять месяцев и остаточной стоимости основных средств нужно заполнить и организации, и ИП. Переход на УСН уже работающего бизнеса — единственный случай, когда нужно заполнять эти поля

Инструкция по заполнения декларации на возврат НДФЛ за квартиру

Лист А предназначен для того, чтобы физическое лицо могло письменно отчитаться перед налоговым органом о своих доходах, полученных от источников, находящихся на территории Российской Федерации. Поэтому если прибыль налогоплательщика поступает на его банковскую карту из других стран, то он должен оформлять лист Б.

Лист Д1 посвящен данным расчетного характера, касающимся имущественных вычетов, которые предоставляются в случае покупки недвижимости, в том числе квартиры. В противном случае, если налогоплательщик продал имущественный объект, он вместо листа Д1 обязан заполнить лист Д2.

Рекомендуем прочесть: Плата За Вступление В Наследство

Приложение 2

Если вы получали доходы, которые облагаются по разным ставкам, то заполните несколько листов приложения 2. На одном листе укажите доходы, которые облагаются по одной ставке.

Если все источники выплаты доходов, которые облагаются по одной ставке, не помещаются на одной странице, заполните столько приложений 2, сколько вам необходимо. Итоговые результаты в этом случае отразите только на последней странице.

По стр. 010 укажите цифровой код страны, от источника в которой получили доход, согласно общероссийскому классификатору стран мира.

По стр 020 укажите наименование организации, которая выплатила доход. При заполнении данной строки можно использовать буквы латинского алфавита.

По стр. 030 укажите код валюты согласно общероссийскому классификатору валют.

По стр 031 укажите код вида дохода. Код возьмите из приложения 4 к Порядку.

По стр 032 укажите цифровой уникальный номер контролируемой иностранной компании, которая является источником выплаты дохода. Номер возьмите из представленного в ИФНС уведомления о контролируемой иностранной компании. Строку 032 заполните, только если отражаете в декларации доход в виде суммы прибыли контролируемой иностранной компании.

По стр 040 укажите дату получения дохода. Дату укажите цифрами: день, месяц, год в формате ДД.ММ.ГГГГ.

По стр 050 укажите курс иностранной валюты к рублю, установленный ЦБ на дату получения дохода, за исключением дохода в виде прибыли контролируемой иностранной компании. По доходам в виде суммы прибыли контролируемой иностранной компании в стр. 050 укажите средний курс иностранной валюты к рублю, установленный ЦБ. Средний курс определите за период, за который иностранная компания составляет финансовую отчетность за финансовый год.

Если контролируемая иностранная компания определяет прибыль (убыток) по правилам подпункта 2 пункта 1 статьи 309.1 НК, в стр 050 укажите средний курс иностранной валюты к рублю за календарный год, за который определяется сумма прибыли (убытка).

По стр 060 укажите сумму дохода в иностранной валюте, а по строке 070 – сумму дохода в пересчете на рубли.

По стр. 071 отразите стоимость полученного при ликвидации иностранной организации имущества (имущественных прав), которая освобождается от налогообложения по пункту 60 статьи 217 НК.

По стр. 072 отразите сумму дивидендов, полученных от контролируемой иностранной компании, которая освобождается от налогообложения по пункту 66 статьи 217 НК.

По стр. 073 укажите код порядка определения прибыли (убытка) контролируемой иностранной компании (п. 1.4 ст. 309.1 НК).

По стр 080 укажите дату уплаты налога.

По стр 090 укажите курс иностранной валюты к рублю, установленный ЦБ на дату уплаты налога.

По стр. 100 укажите сумму налога, уплаченную в иностранном государстве в иностранной валюте. Основанием является документ о полученном доходе и об уплате налога за пределами России.

По стр. 115 укажите сумму налога, которую начислили по прибыли контролируемой иностранной компании по законодательству России.

По стр 120 укажите расчетную сумму налога, рассчитанную в России по соответствующей ставке.

По стр. 130 укажите расчетную сумму налога, подлежащую зачету (уменьшению) в России.

Заполняем приложение 3 декларации

Отключить

По каждому виду деятельности указанные пункты приложения 3 заполняются отдельно. Расчет итоговых данных производится на последней заполняемой странице приложения 3.

| Строки приложения 3 формы 3‑НДФЛ | Отражаемая информация |

| 010 | Код вида деятельности в соответствии с приложением 5 к порядку заполнения |

| 020 | Код основного вида предпринимательской деятельности в соответствии с Общероссийским классификатором видов экономической деятельности |

| 030 | Сумма полученного дохода по каждому виду деятельности |

| 040 | Сумма фактически произведенных расходов, учитываемых в составе профессионального налогового вычета, по каждому виду деятельности |

| 041 | Сумма материальных расходов |

| 042 | Сумма амортизационных начислений |

| 043 | Сумма расходов на выплаты и вознаграждения в пользу физических лиц |

| 044 | Сумма прочих расходов, непосредственно связанных с извлечением доходов |

| 050 | Общая сумма дохода, которая рассчитывается как сумма значений показателя строк 030 по каждому виду деятельности |

| 060 | Сумма профессионального налогового вычета, которая рассчитывается как сумма значений показателя строки 040 по каждому виду деятельности, или в размере 20 % от общей суммы доходов, полученных от предпринимательской деятельности (строка 030 x 0,20), если расходы, связанные с деятельностью в качестве индивидуального предпринимателя, не могут быть подтверждены документально |

| 070 | Сумма фактически уплаченных авансовых платежей (на основании платежных документов) |

Отключить

Корректировка налоговой базы. Что касается строк 090 – 100 приложения 3 формы 3‑НДФЛ, они подлежат заполнению только теми налогоплательщиками, которые произвели самостоятельную корректировку налоговой базы и суммы НДФЛ по итогам истекшего налогового периода согласно положениям п. 6 ст. 105.3 НК РФ в случае применения в сделках с взаимозависимыми лицами цен товаров (работ, услуг), не соответствующих рыночным ценам:

– в строке 090 указывается сумма скорректированной налоговой базы, если в отчетном налоговом периоде была осуществлена такая корректировка;

– в строке 100 отражается сумма скорректированного налога, если в отчетном налоговом периоде была осуществлена корректировка налоговой базы.

Профессиональные вычеты. Отметим, что разд. 6 «Расчет профессиональных вычетов» заполняется физическими лицами – налоговыми резидентами РФ, получившими доходы от источников в РФ или за пределами РФ. Тут же указывается общая сумма фактически произведенных и документально подтвержденных расходов по всем договорам гражданско-правового характера (строка 120), а также по всем источникам выплаты доходов, полученных налогоплательщиками в виде авторских вознаграждений и вознаграждений за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждений авторам открытий, изобретений, полезных моделей и промышленных образцов (строка 130). Общая сумма расходов по авторским вознаграждениям, вознаграждениям за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждениям авторам открытий, изобретений и промышленных образцов в пределах норматива указывается в строке 140. Итог подводится в строке 150 путем сложения значений показателей строк 120 – 140. Ранее эти данные приводились в листе «Ж».

Отключить

Все форумы ФНС

- 01 — собственник объекта;

- 02 — супруг собственника объекта;

- 03 — родитель несовершеннолетнего ребенка — собственника объекта;

- 13 — налогоплательщик, заявляющий по Декларации имущественный вычет по расходам, связанным с приобретением объекта в общую долевую собственность себя и своего несовершеннолетнего ребенка (детей);

- 23 — налогоплательщик, заявляющий по Декларации имущественный вычет по расходам, связанным с приобретением объекта в общую долевую собственность супруга и своего несовершеннолетнего ребенка (детей)

- звоню в Call-центр. задаю этот же вопрос. после ожидания (уточнял оператор) получаю ответ «к сожалению мы не консультируем по поводу заполнения деклараций, обратитесь за консультацией в налоговую о месту жительства. «

- еду в налоговую. объясняю ситуацию. девушка, которая консультировала, где то проверила все еще раз (сказала так «сейчас заполнила все необходимые условия (собственность общая совместная и т.п.)») и сказала, что вроде бы все верно заполнено, т.е. в пункте «признак налогоплательщика» должна стоять «1», т.е. собственник объекта. на вопрос, что мне делать с уведомление об уточнении, получил ответ: «это не критично, если при проверке будут вопросы вам позвонят и уточнят что нужно»

Вид собственности на объект

Переходим к следующему пункту 1.2. (020), который называется «Вид собственности на объект». Здесь ситуация обстоит немного проще, поскольку в самом бланке декларации указана расшифровка цифрового кода:

| Код | Вид собственности | Объяснение |

| 1 | Индивидуальная | Заполняется в случае единоличного владения недвижимым объектом. Допустим, квартира была получена по договору купли-продажи, в документах, подтверждающих право владения, указан только один владелец. |

| 2 | Общая долевая | Ставится, если у квартиры или дома есть несколько владельцев, доли которых определены. Чаще всего в долевое владение переходят объекты после приватизации. В этом случае каждый собственник знает свою долю в квадратных метрах. |

| 3 | Общая совместная | Этот вариант ставится тоже в том случае, когда у недвижимости есть несколько владельцев, но разница с предыдущей формой заключается в том, что доли собственников не определены. Такой вариант встречается преимущественно при покупке квартиры супругами. |

| 4 | Собственность несовершеннолетнего ребёнка | Гражданин, не достигший возраста 18 лет, не может подавать декларацию самостоятельно и получать за неё вычет. Все процедуры за него совершают родители или законные опекуны. |