Справка об основных средствах на балансе — это документ, в котором содержится расшифровка по объектам ОС с указанием их остаточной стоимости на определенную дату.

Расшифровка балансовой стоимости имущества не относится к обязательным документам, входящим в состав бухгалтерской отчетности. Такой документ часто запрашивают банки для информации об имуществе, передаваемом в залог при оформлении кредита. Форма бланка законодательством не регламентирована. Обычно специалисты кредитного отдела разрабатывают форму расшифровки самостоятельно. Бухгалтеру остается лишь вписать данные по объектам основных фондов.

Помимо банков, детализация по основным средствам интересна потенциальным инвесторам — при оценке стоимости и структуры активов и собственникам бизнеса — при определении доли при ликвидации. Выписку из бухгалтерской отчетности о структуре ОС вправе запросить налоговые органы при проведении проверки по начислению налога на прибыль. В этом случае, помимо стоимости объектов, понадобится расшифровка начисляемой амортизации.

В некоторых ситуациях требуется предоставить справку по конкретному объекту или отдельно по каждому основному средству без указания стоимости. Примерный образец справки, что на балансе числится имущество, выглядит следующим образом:

| Общество с ограниченной ответственностью «Ppt.ru» 456789, Россия, Субъект РФ, просп. Замечательный, д. 1 ИНН 1234567890 КПП 121001001 ОГРН 2323454567001 «09» декабря 2021 г. Рег. № 101 Настоящим удостоверяется, что кондиционер Daikin FAQ100В/RR100R/W² является собственностью и находится на балансе ООО «Ppt.ru», инв. номер 0102/1212. Ген. директор:_______________/Петров П.П./ Гл. бухгалтер:_____________/Викторова В.В./ М. П. |

Когда необходима

В большинстве случаев бухгалтерская справка о наличии основных средств показывает также их остаточную стоимость по данным баланса. Она:

- помогает собственникам бизнеса и его участникам проанализировать состав и состояние внеоборотных средств компании;

- подтверждает расчет налога на прибыль;

- способствует страхованию, а также получению инвестиций, кредитов.

Рассматриваемый документ показывает стоимость ОС на конкретную дату. При этом бухгалтерская справка о балансовой стоимости основных средств не отнесена к обязательной бухгалтерской отчетности.

Здесь напомним про пункт 49 <�Положения по бухучету и отчетности˃ (утв. приказом Минфина России от 29.08.1998 № 34н). Согласно ему, ОС фигурируют в бухгалтерском балансе по своей остаточной стоимости. Ее получают путем сложения фактических затрат на их приобретение (сооружение, изготовление) за минусом начисленной амортизации.

Еще один важный момент. На основании пункта 29 ПБУ 6/01 «Учет ОС», даже если основное средство полностью амортизировано, его всё равно держат на балансе, поскольку используют в работе предприятия. То есть в [бухгалтерскую справку основные средства] можно не вносить, когда налицо есть (было) основание для его списания:

- выбытие (продали, морально или физически устарело, передали в капитал иной фирмы);

- не может приносить доход.

Также см. «Срок службы основных средств с 2021 года: работаем с изменениями».

Для чего нужна справка

Несмотря на то, что справка является достаточно информативным документом и может подробно обрисовывать финансовую картину деятельности фирмы, она не относится к обязательным документам, входящим в состав бухгалтерской отчетности.

Чаще всего она требуется для проведения аналитической работы по деятельности предприятия и ведения внутреннего отчета и учетности, а также, в некоторых случаях, для заинтересованных структур «со стороны».

Справка бывает актуальна, например, когда требуется подтвердить платежеспособность и надежность организации в банковских и кредитных учреждениях, страховых компаниях, перед потенциальными или действующими инвесторами, контрагентами и т.д.

Форма

По сути бухгалтерская справка о балансовой стоимости основных средств – это выписка из баланса. Бухгалтер формирует ее собственноручно либо с использованием специальных бухгалтерских программ.

Обязательная либо рекомендованная форма такого документа законом не утверждена. Поэтому любая организация вправе разработать собственный бланк и зафиксировать его распоряжением руководителя.

В самом общем виде образец бухгалтерской справки об основных средствах может выглядеть так:

| По месту требования Справка о балансовой стоимости имущества Настоящим подтверждается, что, по данным бухгалтерского учета, балансовая стоимость имущества, принадлежащего ООО «_______________» на праве собственности, по состоянию на «____» ______________ 20___ года составляет __________________ (Прописью) рублей ___ копеек. Перечисление имущества и его стоимости (можно в табличном виде): |

А более конкретный образец бухгалтерской справки о стоимости основного средства может иметь такой вид:

| Общество с ограниченной ответственностью «Гуру» БУХГАЛТЕРСКАЯ СПРАВКА № 18-ОС г. Москва 31.03.2017 По состоянию на 1 апреля 2021 года остаточная (балансовая) стоимость строения, расположенного по адресу: г. Москва, ул. Рябиновая, д. 17, к. 3, общей площадью 75,3 кв. м согласно тех. паспорту БТИ № 07-09-04444 от 10 сентября 2005 г., учитываемого в составе основных средств (без учета переоценки), составляет 8 045 458 руб. Исполнитель: бухгалтер____________Широкова____________/Е.А. Широкова/ Главный бухгалтер____________Пирогова____________/Н.Ю. Пирогова/ |

Также см. «Бухгалтерская справка: как правильно составить».

Читать также

09.06.2020

Кто и какие сведения в нее записывает

Документ составляется бухгалтером с использованием данных из программы. Для подготовки используются оборотно-сальдовые ведомости по счетам 01 и 02. Выгрузив один из этих отчетов в Excel и добавив столбец с данными амортизации по каждому объекту, получаем необходимую расшифровку.

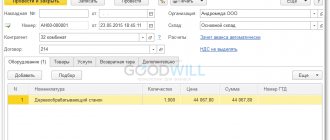

Вот для примера образец выписки по объектам ОС из бухгалтерского баланса, предоставляемой в ФНС:

Расшифровка к статье «Основные средства»

Оценивается курсовая работа с учетом результатов ее защиты.

Элементами курсовой работы должны быть: 1) титульный лист, на котором указывается название учебного заведения, факультета, кафедры, дисциплины, вариант (номер зачетной книжки), а также фамилия, имя и отчество студента и преподавателя, которому работа представлена на проверку; 2) содержание, где указывается название теоретического вопроса с планом к нему и практических заданий, представленных в работе с указанием страниц; 3) теоретическая часть – развернутый ответ на вопрос курсовой работы в соответствии с вариантом и пунктами разработанного плана; 4) практическая часть – решение задания с регистрацией данных в установленном порядке, составление аналитических таблиц с расчетами и пояснениями; 5) перечень использованной литературы.

Что такое балансовая стоимость. ее оценка и правдивость

Инфо

Кроме того, учитываются такие условия сделок, как количество (объем) поставляемых товаров, сроки исполнения обязательств, условия платежей, обычно применяемые в сделках данного вида, а также иные разумные условия, которые могут оказывать влияние на цены. При этом условия сделок на рынке идентичных (а при их отсутствии — однородных) товаров, работ или услуг признаются сопоставимыми, если различие между такими условиями либо существенно не влияет на цену таких товаров, работ или услуг, либо может быть учтено с помощью поправок (п.

9 ст. 40 НК РФ). Таким образом, только в том случае, если продажная стоимость земельных участков будет отклоняться более чем на 20% от цены реализации земельных участков со схожими количественными и качественными характеристиками, налоговым органом может быть произведено доначисление налогов исходя из применения рыночных цен.

Кто составляет документ

Обязанность по составлению документа обычно возлагается на работника отдела бухгалтерии, т.е. сотрудника, имеющего доступ к финансовым показателям работы фирмы.

После формирования справка в обязательном порядке передается на подпись главному бухгалтеру, затем ее должен завизировать директор.

К составлению справки нужно относиться очень внимательно, от правильности ее заполнения иногда зависит будущее предприятия. Именно поэтому никакие ошибки, неточности, а тем более недостоверные или заведомо ложные сведения в справке недопустимы. Если оплошность все же произошла, не следует ее исправлять, лучше заполнить новый бланк.

Учет представительских расходов

Представительские расходы компании-упрощенца обязательно должны быть учтены в бухгалтерском учете. При этом формируется проводка: Дебет 20, 44 и так далее – Кредит 71. Дл я целей же налогового учета в графе «расходы» делается отметка о том, что расходы не принимаются.

Такой документ, как авансовая отчетность, используется для подтверждения представительских затрат. Его можно найти в закладке под названием «банк и касса».

В закладке «авансы» обязательно должен быть указан документ, по которому денежные средства выдавались, а непосредственно представительские расходы должны быть отражены во вкладке «прочее».

Как определить балансовую стоимость земельного участка

Порядка ведения государственного кадастра недвижимости, утвержденного приказом Минэкономразвития России от 04.02.2010 N 42).Форма кадастровой справки о кадастровой стоимости объекта недвижимости утверждена приказом Минэкономразвития России от 01.10.2013 N 566 и представляет собой выписку из государственного кадастра недвижимости, содержащую сведения о кадастровой стоимости объекта и его кадастровом номере (п. 4.1 ч. 2 ст. 14 Федерального закона от 24.07.2007 N 221-ФЗ).Бухгалтерская справка (форма 0504833) является первичным документом для отражения в учете изменения кадастровой стоимости земельного участка.

Для чего нужна выписка из бухгалтерского баланса

Каких только пояснений и выписок ни приходится составлять бухгалтерам в процессе своей работы! Некоторые из них должны быть оформлены по строго установленным стандартам, остальные — в произвольной форме.

Одним из таких «произвольных» документов является выписка из бухбаланса. Конкретной формы для нее нет — каждая выписка своеобразна и зависит от того, какая информация и в каком объеме требуется пользователю.

Остановимся на наиболее распространенной ситуации, когда нужна выписка из баланса в связи с решением компании воспользоваться правом не платить НДС (ст. 145 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Такое право предоставлено п. 1 ст. 145 НК РФ тем, чья выручка без НДС за 3 предыдущих месяца подряд не превысила 2 000 000 руб.

О том, как получить освобождение по ст. 145 НК РФ, читайте в этом материале.

Другие не учитываемые расходы

Кроме представительских расходов налоговую базу нельзя уменьшить за счет следующих расходов:

- на услуги по маркетингу;

- на проведение дезинфекции;

- на подключение снабжения водой и электричеством;

- на различные акции для клиентов;

- на питьевую воду для персонала компании;

- на различные печатные издания, выписываемые организацией;

- на привлечение работников с других компаний (занимающихся иной деятельностью);

- на обустройство офиса компании;

- на рекламу;

- на пенсионное обеспечение персонала;

- суммы НДС;

- на аттестацию рабочих мест;

- на покупку прав собственности;

- таможенная пошлина при ввозе товаров из-за границы;

- неустойка за нарушение условий договоров;

- регистрационные расходы.

Каждый бухгалтер должен уметь сделать, как минимум, три вещи:

- составить баланс;

- найти ошибку;

- составить бухгалтерскую справку.

Именно о последнем пункте пойдет речь в этом материале. Для начала узнаем, что это за бумага такая. И где можно найти образец бухсправки.

Оформление справки

Справку можно писать от руки или набирать на компьютере, на обыкновенном листе А4 формата или на фирменном бланке предприятия (последний вариант предпочтителен тем, что в него априори включены реквизиты компании).

Важно соблюсти только одно условие неукоснительно – документ должен быть подписан руководителем организации (или лицом, являющимся его официальным представителем), а также главным бухгалтером. При этом подписи должны быть «живыми» — использование факсимильных автографов, т.е. отпечатанных каким-либо способом недопустимо.

Заверять справку при помощи различного рода штемпельных изделий на сегодня не обязательно – это нужно делать только тогда, когда норма по использованию печатей и штампов для визирования бумаг закреплена во внутренних локально-правовых актах фирмы.

Справка обычно делается в одном оригинальном экземпляре, но, если есть какая-то надобность, можно сделать ее дополнительные заверенные копии.

Сведения о справке заносятся в специальный журнал учета, а если она предназначается для стороннего учреждения – еще и в журнал учета исходящей документации.

Расшифровки основных строк бухгалтерской отчетности

руб. (на последнюю отчетную дату) Машины и оборудования Произв.

и хоз. инвентарь Прочие основные средства Расшифровка стр. 1170 «Финансовые вложения» и 1240 «Финансовые вложения (за исключением денежных эквивалентов)» Остаточная стоимость, руб.

(на последнюю отчетную дату) Характер вложения (напр., вложения в акции, приобретенные доли в ООО, долгосрочный займ) Срок возврата (если имеется) Структура покупателей (указываются покупатели, формирующие не менее 5% выручки) Доля в объеме выручки Структура поставщиков (указываются поставщики, формирующие не менее 5% себестоимости) Доля в себестоимости На последнюю отчетную дату Характер задолженности (по договору поставки/подряда/аванс и пр.) Остаток задолженности (тыс.

Оборотные и внеоборотные активы

Активы любой фирмы делятся на два вида:

- Оборотные. К ним относятся:

- товарно-материальные запасы, в том числе готовая к сбыту продукция;

- наличность, находящаяся в кассе организации и на ее расчетных банковских счетах;

- дебиторская задолженность, т.е. все то, что можно в короткий период превратить в денежное выражение.

- Внеоборотные. Это основные фонды и неимущественные активы, которые значительно сложнее обернуть в денежную форму (здания, оборудование, производства, информационные системы и т.п.).

Подробно про оборотные активы.

Подробно про внеоборотные активы.

Хороший показатель, если оборотные активы выше внеоборотных – в этом случае предприятие признается успешным в плане финансовой деятельности и платежеспособным, а это значит, что вероятность достигнуть поставленных целей значительно серьезнее.

Образец, как составить бухгалтерскую справку

Ничего сложного в составлении этой бумаги нет. Рассмотрим, например, образец бухгалтерской справки об исправлении ошибки, или, как его называют, сторнировании. В ней бухгалтер должен изложить суть операции, а также обстоятельства, при которых произошла ошибка. Также обязательно нужно написать проводки с исправлениями и указать, как это повлияло на налоги. Если в их исчислении произошли изменения, нужно указать, какие уточненные отчеты требуется сдать. Заверяет бухсправку своей подписью главный бухгалтер.

Только на основании такой бумаги бухгалтер может сделать исправления в Главной книге организации, где никакие исправления не допускаются.

Универсальный отчет в 1С

Еще один способ вывести нужную информацию — использовать универсальный отчет (более подробно о нем можно прочесть в статье ). Этот отчет строится по данным регистров. Какие именно регистры содержат нужную информацию, можно посмотреть по движениям, которые делает тот или иной документ.

Рассмотрим движения документа «Принятие к учету ОС» (рис.9).

Регистров много, выберем регистр сведений «Местонахождение ОС» и на его примере построим универсальный отчет (Все функции – Отчеты – Универсальный отчет).

Для формирования отчета сначала нужно выбрать объект хранения данных, в нашем случае это . Затем выбираем сам регистр – «Местонахождение ОС». В заключение выбираем показатели: организация, МОЛ, основное средство, период и регистратор.

Представительские затраты: общая информация

К представительским затратам можно отнести:

- расходы на проведение официального приема для участников переговоров;

- транспортные расходы на доставку представителей компаний к месту проведения официальных мероприятий и обратно;

- затраты на буфетное обслуживание во время официальных встреч и переговоров;

- затраты на услуги переводчиков, принимающих в переговорах активное участие и не являющихся штатными работниками компании-упрощенца.

Для организаций-общережимников представительские затраты входят в состав расходов в сумме не более 4% от затрат на оплату труда в данном периоде. Представительные расходы при УСН доходы минус расходы в список расходов для упрощенцев не входят, так как этот список является закрытым. Это значит, что эти расходы не учитываются и уменьшить на них размер налогооблагаемой базы невозможно. Однако не смотря на это представительные затраты должны иметь экономическое обоснование и подтверждены документами.

Подтвердить представительские расходы можно с помощью чеков, программ проведения мероприятий, авансовых отчетов и смет на расходы. Если представительские затраты оплачивались безналичным способом, в качестве подтверждения будут выступать счета-фактуры и акты.

Если представительские затраты неправильно оформлены и не имеют подтверждения, налоговая инспекция может признать их личными и начислить не только налог, но и штрафы.

Оценка автомобиля: последовательнос ть и продолжительност ь

Оценку машины для вступления в наследство можно сделать в любой организации, которая занимается оценочными работами.

В то же время информация, отражаемая в ней, является ценной для осуществления деятельности и принятия различного рода управленческих решений. Это, в первую очередь, связано с тем, что основные средства в отличие от оборотных менее ликвидны и поэтому полнее отражают картину финансового состояния организации.

Также помимо использования указанной справки в собственных интересах компании ею могут воспользоваться инвесторы, кредиторы и страховщики для оценки платежных возможностей своего партнера, а также определения объектов, которые могут быть использованы в качестве залога.

Продажная и оценочная стоимость земельных участков

- Внимание

Изменение кадастровой стоимости земельных участков 2017

- Оценка земельных участков для уменьшения кадастровой стоимости

- Оценка земельного участка

- Кадастровая стоимость

Что такое балансовая стоимость и порядок ее расчета Важно Второй: рассчитывается доход от сдачи в аренду конкретного оборудования или объекта недвижимости за несколько лет и затем по определенной формуле имущество оценивается. Третий: определяется стоимость восстановления имущества на момент оценки, а затем с учетом коэффициента износа по формуле определяется стоимость актива.