Автор:Иван Иванов

Запасы представляют одну из важнейших частей бухгалтерской отчетности. Решающую роль играет правильная оценка, в соответствии с которой производится их учет и последующее отражение в отчетности.

В связи с этим в международной практике появляются новые подходы к определению стоимости активов. Один из них состоит в формировании соответствующих резервов под снижение стоимости материальных ценностей. Они отражаются по счету 14 бухгалтерского учета.

Назначение обозначенной позиции в балансе

Очень многие компании хранят на складах материальные и сырьевые запасы, стоимостное выражение которых может периодически снижаться. Именно по этой причине организации создают резервный фонд, который призван покрыть убытки в случае возникновения подобной ситуации.

Обозначенный счет, получивший название «Фонды на случай снижения стоимости материальных запасов» призван собрать и обобщить сведения о резервах, которые организация создала для того, чтобы отразить возникшие отклонения установленной на момент покупки цены товарно – материальных запасов от текущей. Указанная позиция используется также и в целях обобщения сведений о резервных фондах, сформированных на случай, если снизится цена других оборотных средств, включая производство незавершенного характера, готовые изделия, товары и т.д.

Формирование фондов учитывается по кредитовой части обозначенного счета и дебетовой части 91 позиции, которая называется «Прочие расходы и доходы». Что касается формирования формы №1 финансовой отчетности, то сумма созданного фонда в ней не отражается, так как МПЗ показываются в данной форме отчетности по уже уточненной оценке за вычетом образованного резерва.

Businessman working in the office

Создание резерва с примером

Резерв, как уже отмечалось, представляет разницу между фактической себестоимостью и рыночной ценой. Если второй параметр в отношении продукта, созданного из материалов, больше или равен физической себестоимости, резерв не формируется, о чем сказано в соответствующих Методических указаниях по учету МПЗ.

Учет факта создания резерва осуществляется по Кт 14. Рассмотрим процесс его формирования пошагово на практических примерах и с помощью действующих проводок.

Организация ООО «Фомич» имеет на исчислении однородные материалы – пигмент. Стартовая стоимость – 600 000 руб., включая 100 000 руб. – НДС. По завершению отчетного периода произошел процесс инвентаризации, в итоге было выяснено, что рыночная цена снизилась и равна 300 000 руб. Фирма приняла решение о создании резерва.

Данная операция будет записываться так (для упрощения бухгалтерского учета):

600 000 – 100 000 = 500 000 руб.

Дт 19 Кт 60 = 100 000 руб. – входной параметр налога на добавленную стоимость в процессе поступления материалов.

Дт 10 Кт 60 = 500 000 руб. – непосредственное оприходование материалов на склад.

Дт 91 Кт 14 = 300 000 руб. – принятие входного НДС к вычету.

Особенности бухгалтерской отчетности

Указанный фонд предприятия должны создавать в случае, когда есть соглашение купли – продажи уже готовой продукции по цене, которая ниже их себестоимости. К тому же, эти фонды следует создавать и для таких производственных запасов, которые применялись в процессе производства этих изделий. Все эти запасы должны быть отражены в балансе по цене, скорректированной на сумму резерва.

Если случилось так, что компания не создала указанный фонд, то в этом случае происходит нарушение принципа достоверности финансовой отчетности. В данных обстоятельствах за грубейшее нарушение правил ведения учета руководитель компании, а также руководитель финансовой службы могут быть привлечены к ответственности административного характера посредством выплаты штрафа в размере от 2000 р. До 3000 р. при условии, что сведения в статье баланса будут отражены недостоверно более чем на 10%.

Списание резерва

Резерв списывается в следующих случаях:

-Если рыночная стоимость материалов повысилась.

-Материалы переданы в производство либо проданы.

А) Если рыночная стоимость материалов повысилась, в следующем отчетном периоде то делается проводка:

Дебет 14 Кредит 91-1-Списано резерв по тем материалам по которым рыночная стоимость повысилась. (уменьшается резерв по счету 14, увеличивается доходы раннее принятые как расходы т.е аннулируется)

Б) Если материалы были переданы в производство либо проданы также резерв восстанавливается проводкой:

Дебет 14 Кредит 91-1

Рассмотрим пример когда материалы проданы по тем материалам оп которым был создан резерв.

Перед составлением баланса кирпич учетная стоимость составил 10 рублей, Рыночная стоимость кирпича 8 рублей. Кирпичи в количестве 100 штук. В следующем году эти материалы были проданы в количестве 50 штук.Резерв на начало по счету 14 было 1000 рублей.

- Дебет 91 Кредит 14-200 рублей ((10-2)*100) Был создан резерв.

- Дебет 91 Кредит 10-500 рублей (10*50)-Списана себестоимость материалов по проданным материалам (кирпичам).

- Дебет 14 Кредит 91-100 рублей ((10-8)*50)-Списан резерв по тем материалам по которым был создан.

Примеры бухгалтерских записей

Для начала необходимо подчеркнуть, что 14 счет по характеру является активно – пассивным. Сформированные фонды отражаются в кредитовой части счета, а восстановленную сумму резерва либо сумму, на которую рыночная цена превышает фактическую, следует указывать по дебету счета.

Что касается аналитического учета, то его ведут по каждому созданному фонду отдельно.

Типовые бухгалтерские записи по обозначенной позиции Плана счетов выглядят следующим образом:

Создание фонда, который в конце отчетного периода формируется по каждому виду ТМЗ за счет сокращения финансовых результатов:

Дт 91/2

Кт 14.

Сокращение объема фонда в результате выбытия запасов либо роста их рыночной стоимости:

Дт 14

Кт 91/1.

Проводки с примерами

Создание резервных пунктов традиционно осуществляется перед составлением годового баланса. Сумма обычно вычисляется по каждому номеру номенклатуры или наименованию, а порой и по группам однородных ценностей.

Сумма резерва = (УС – ТС) * КМЦ, где

УС – учетный стоимостный показатель, ТС – текущая стоимость, КМЦ – число материальных ценностей.

Резервы не создаются, если на отчетное число фактическая себестоимость высока. Счет является активно-пассивным. Формирование резерва подлежит отражению по кредиту счета. Ниже рассмотрены основные проводки по данному счету:

- Дт 91 Кт 14 – образование резерва. В качестве основания для регламентирования выступает бухгалтерская справка и приказ руководителя.

- Дт 14 Кт 91. Счет формируется на базе тех же типов документации. Операция означает списание и восстановление резервной суммы по МПЗ.

- Дт 60 Кт 41 – принятие товарных позиций к учету. Действия осуществляются на основании товарной накладной.

- Дт 91 Кт 14 – создание резерва. Оно производится на базе приказа руководителя и справки.

- Дт 99 Кт 68. Постоянное обязательство по налогам.

- Дт 62 Кт 90 – отражение выручки, полученной в ходе реализации товарных позиций.

- Дт 90 Кт 68. Операция традиционно регулируется счетом-фактурой и предполагает начисление НДС с реализации.

- Дт 90 Кт 41. Промежуточная операция, которая отражает списание себестоимости. В качестве ориентировочного регулирующего документа выступает товарная накладная.

- Дт 14 Кт 91 – списана резервная сумма.

- Дт 68 Кт 99 – внедрение налогового актива на постоянной основе.

Пример создания резервного фонда

Представим, что по итогам 2021 года некое ООО «Инвест» имеет на балансе кирпич в количестве 37 000 шт., фактическая себестоимость которого составляет 9,0р./шт. Таким образом, общая стоимость составила 333 000 р. На протяжении года рыночная цена несколько упала и в соответствии с результатами торгов на товарно – сырьевой бирже на конец отчетного периода она составила 7,0 р. В результате, общая рыночная цена составила 259 000 р. В начале 2021 года предприятие реализовало 15 000 шт. кирпича.

Таким образом, по причине выбытия часть созданного резерва должна быть списана: 74 000: 37 000 * 15 000 = 30 000 р.

Бухгалтерские записи по 14 счету в результате снижения рыночной стоимости ТМЗ будут выглядеть следующим образом:

- Дт 91.02 — Кт 14 – 74 000 р., сформирован фонд для покрытия убытков в результате снижения стоимости;

- Дт 14 — Кт 91.01 – 30 000р., списание части резервного фонда.

Особенности учета

Чистая реализационная стоимость товарных запасов в рамках каждого последующего периода подлежит пересмотру. Если чистая стоимость продажи запасов, которые ранее были уценены, в последующем времени становится больше, сумма, которая была списана до этого, сторнируется в пределах величины стартовой уценки так, чтобы новая себестоимость имела соответствие минимальной фактической себестоимости.

На конец отчетного года в процессе списания материалов зарезервированная величина восстанавливается, и в бухучете фигурирует запись Дт 14 Кт 99. Что касается восстановления величины резерва в процессе выбытия запасов, оно отражается посредством операции Дт 14 Кт 90.

Формирование резерва

Учет резервов под обесценение запасов ведется в соответствии с нормами, обозначенными в нормативных правовых актах в сфере бухучета. Вместе с тем многие моменты в порядке создания и учета таких резервов действующими положениями четко не регламентируются. Поэтому порядок создания резерва под снижение стоимости запасов должен быть предусмотрен учетной политикой организации.

>> Полный текст доступен подписчику. Получить доступ. >>

Пример 1. Резерв не создается

На дату оценки резерва под снижение стоимости ценностей (31 марта 2021 г.) запасов ткани в швейном производстве организации на сумму 850 000 руб. (остаток Д-т 41).

Установлено, что рыночная стоимость ткани на эту дату снизилась до 700 000 руб. В то же время все готовые изделия, в производстве которых она используется, остаются прибыльными.

>> Полный текст доступен подписчику. Получить доступ. >>

Пример 2. Определение размера резерва

На складе торговой организацией на 30 июня 2021 г. имеются 30 пар женских ботинок устаревшей модели (2012 г.) со следами потертостей и царапин. Фактическая себестоимость ботинок составила 80 руб. за пару. Учетной политикой организации установлено, что оценка резерва производится на последнюю отчетную дату каждого квартала (далее – дата оценки), при этом существенным является обесценение, превышающее 20 %.

В бухгалтерском учете организации стоимость ботинок числится по Д-т 41, остаток – 2 400 руб. (80 руб. × 30).

>> Полный текст доступен подписчику. Получить доступ. >>

Пример 3. Списание (восстановление) резерва

Выполняется в том случае, если запасы списываются с баланса вследствие их направления в производство, продажи, передачи на безвозмездной основе. Списание производится на прочие доходы.

Воспользуемся данными примера 2.

На начало IV квартала 2021 г. создан резерв под снижение стоимости запасов в размере 1 500 руб. (50 руб. × 30 пар ботинок).

>> Полный текст доступен подписчику. Получить доступ. >>

Пример 4. Корректировка резерва

Выполняется в том случае, если стоимость запасов повысилась. Разница между фактической и рыночной стоимостью уменьшается. Резерв должен быть сокращен.

Воспользуемся данными примера 3.

На 2021 г. организацией приняты аналогичные положения в части учета резерва.

>> Полный текст доступен подписчику. Получить доступ. >>

Расчет конечного сальдо по счету 14

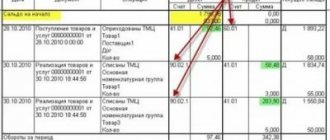

Формула расчета конечного сальдо по счету 14=Сальдо на начало по кредиту+Оборот по кредиту 14-оборот по дебету 14.

Воспользуемся предыдущим примером и нарисуем самолетик:

Сальдо на конец =Сальдо на начало кт+Оборот по кредиту-оборот по дебету=1000+200-100=1100 рублей. Оборот по дебету показываеться (200 руб) на какую сумму было созданы резервы за период.Оборот по кредиту (100 руб.) сумма списанного резерва. Сальдо на конец (1100 руб) показывает на какую сумму резервы у нас есть по счету 14 на конец отчетного периода. 1100 рублей в баланса не отражается а вычитается из сумму ЗАПАСЫ актива баланса. Допустим у нас ЗАПАСЫ на сумму 10000 рублей в балансе по строке ЗАПАСЫ будет 8900 рублей (10000-1100)

Инструкция 14 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 14 «Резервы под снижение стоимости материальных ценностей» предназначен для обобщения информации о резервах под отклонения стоимости сырья, материалов, топлива и т.п. ценностей, определившейся на счетах бухгалтерского учета, от рыночной стоимости (резервы под снижение стоимости материальных ценностей). Этот счет применяется также для обобщения информации о резервах под снижение стоимости других средств в обороте: незавершенного производства, готовой продукции, товаров и т.п.

Образование резерва под снижение стоимости материальных ценностей отражается в учете по кредиту счета 14 «Резервы под снижение стоимости материальных ценностей» и дебету счета 91 «Прочие доходы и расходы». В следующем отчетном периоде по мере списания материальных ценностей, по которым образован резерв, зарезервированная сумма восстанавливается: в учете делается запись по дебету счета 14 «Резервы под снижение стоимости материальных ценностей» и кредиту счета 91 «Прочие доходы и расходы». Аналогичная запись делается при повышении рыночной стоимости материальных ценностей, по которым ранее были созданы соответствующие резервы.

Аналитический учет по счету 14 «Резервы под снижение стоимости материальных ценностей» ведется по каждому резерву.

Счет 14 Создание резервов под снижение стоимости материальных ценностей

Резервы под снижение стоимости материальных ценностей создаются, если текущая рыночная стоимость материальных ценностей окаалась ниже их фактической себестоимости.

Такая ситуация возникает, если:

- материальные ценности, находящиеся на балансе, физически или морально устарели;

- рыночные цены на материальные ценности снизились.

Резервы создаются обычно перед составлением годового бухгалтерского баланса. Сумма созданного резерва включается в состав прочих расходов организации.

Дебет 91-2 Кредит 14 — создан резерв под снижение стоимости материальных ценностей.

Сумма резерва под снижение стоимости материальных ценностейЮ налогооблагаемую прибыль организации не уменьшает.

Величина резерва определяется отдельно по каждому наименованию (номенклатурному номеру), а в отдельных случаях – по группам однородных материальных ценностей, произведением учетной стоимости за минусом текущей рыночной стоимости и количеством материальных ценностей.

Создавать резерв по укрупненным группам материально-производственных запасов (например, по всем материалам или товарам) нельзя.