РСВ-2 — «Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермерских) хозяйств».

Форма утверждена Постановлением Правления Пенсионного Фонда Российской Федерации от 17.09.2015 № 347п «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермерских) хозяйств и Порядка ее заполнения» (Зарегистрирован в Минюсте России 08.10.2015 № 39241).

Настоящее постановление применяется, начиная с представления расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермерских) хозяйств за 2015 год.

Основные новшества в форме РСВ

Обновлённый бланк появился по нескольким причинам. Главная из них – поправки, внесённые в Налоговый кодекс.

Во-первых, в РСВ с 2021 года включаются данные о среднесписочной численности работников. Они отражаются на титульном листе. Это связано с тем, что самостоятельный отчёт с этими сведениями был отменён.

Во-вторых, в 2021 году был изменён ряд тарифов страховых взносов. Для субъектов малого и среднего предпринимательства совокупную ставку снизили в два раза. Для тех же сфер, которые пострадали от коронакризиса больше других, в первом полугодии 2020 действовали нулевые тарифы страховых взносов.

В связи с этим налоговая служба ранее рекомендовала указывать в форме РСВ новые коды тарифов плательщиков: 20 – для МСП; 21 – для тех из них, которые относятся к наиболее пострадавшим отраслям; 22 – для разработчиков электроники / радиоэлектроники.

Кроме того, для отражения в разделе 3 бланка КНД 1151111 были введены новые коды для застрахованных лиц, соответствующие кодам тарифов плательщиков 20-22:

- МС. Служит для указания части выплаты, превышающей МРОТ, сотруднику малого или среднего предприятия;

- КВ. Применяется для отражения выплат, с которых страховые взносы исчислялись по нулевой ставке;

- ЭКБ. Используется для отражения выплат работодателем, относящимся к сфере IT / разработки электроники.

Указанные выше изменения нужно учитывать, заполняя РСВ за 4 квартал 2021 года.

Ещё одно новшество: с 14% до 7,6% были снижены тарифы для расчёта отчислений на страхование работников для организаций сферы высоких технологий и разработки электроники. Для данной категории плательщиков новая форма РСВ содержит отдельный раздел – Приложение 5.1.

РСВ за 4 квартал 2021 для пострадавших отраслей

В связи с коронавирусом с апреля 2021 года изменился порядок начисления страховых взносов для предприятий малого и среднего бизнеса, числящихся в Реестре МСП. При расчете взносов одновременно применяется три тарифа:

- базовый — 30% (в том числе 22% ПФР, 5,1% ФФОМС и 2,9% ФСС) для сумм выплат застрахованным лицам в пределах величины МРОТ (12 130 руб.);

- пониженный — 15% (10% ПФР, 5% ФФОМС, 0% ФСС) для той части выплат, которые превышают размер МРОТ;

- нулевой — для страхователей из пострадавших отраслей.

Расчет ведется по каждому застрахованному лицу. Доход сравнивается с МРОТ по итогам каждого календарного месяца.

При заполнении Расчета за Ⅳ квартал 2021г. таким компаниям и ИП для базы и начислений сверх МРОТ нужно будет использовать новые коды, перечисленные в Письме ФНС от 07.04.2020 № БС-4-11/[email protected]:

Базовый:

1) код тарифа плательщика «01» (при заполнении строки 001 Приложений 1 и 2 к Разделу 1); 2) код категории застрахованного лица «НР»(при заполнении строки 130 Подраздела 3.2.1 Раздела 3) для физических лиц — граждан РФ:

Пониженный:

1) код тарифа плательщика «20» (при заполнении строки 001 Приложений 1 и 2 к Разделу 1); 2) код категории застрахованного лица (строка 130 Подраздел 3.2.1 Раздела 3):

- МС — для физлиц-российских граждан;

- ВЖМС – для временно проживающих на территории РФ или временно пребывающих с получением временного убежища иностранцев или лиц без гражданства;

- ВПМС – временно пребывающие иностранные граждане.

Сначала заполняется приложение с базовым тарифом, затем — с пониженным.

Рассмотрим образец заполнения расчета по страховым взносам за Ⅳ квартал 2021 для компании – субъекта МСП, применяющей пониженный тариф 15%.

Заполнение РСВ в 2021 году

Итак, РСВ за 4 квартал 2021 года нужно заполнять по новой форме. Она содержит несколько листов, однако в расчёт включаются лишь те, в которых будут показатели. Большинство организаций и ИП должны заполнить такие листы формы: Титульный, Раздел 1 с Приложением 1 (подразделы 1.1 и 1.2) и Приложением 2, Раздел 3. Если подаётся нулевой расчёт по страховым взносам (не было деятельности), то представляется только титульный лист и раздел 1.

В первую очередь заполняется титульный лист. Далее отражать информацию следует в обратной последовательности разделов: начинать с Раздела 3, затем заполнить приложения и в последнюю очередь – Раздел 1.

Титульный лист

Разберём заполнение первого листа новой формы РСВ, которая действует с 2021 года. Здесь нужно указать:

- номер корректировки – «001» (первичный расчёт);

- код расчётного периода – берётся из приложения № 3 к Порядку заполнения формы РСВ за 2021 год, который содержится в приказе № ММВ-7-11/[email protected] (далее Порядок). В расчёте за год указывается код «34»;

- календарный год – 2020;

- номер налогового органа;

- код места представления формы из приложения № 4 к Порядку. Для организации – обычно «214», для ИП – «120»;

- наименование организации или ФИО предпринимателя;

- среднесписочная численность работников. Это новое поле, которое появилось в форме в 2021 году вместо отчёта о среднесписочной численности. Заполнять его нужно уже в РСВ за 2021 и далее во всех формах за следующие периоды;

- основной ОКВЭД;

- номер телефона;

- количество страниц отчёта РСВ и копий документов, если они прилагаются.

В нижней части слева подтверждается достоверность информации.

Кто обязан ее сдавать?

Новый отчёт РСВ-2 сдают исключительно главы крестьянских (фермерских) хозяйств. Документ предоставляется в ПФР даже в случае отсутствия доходов или деятельности вообще.

Ранее законодательством было установлено, что данную отчетность должны сдавать лица, не производящие выплат или вознаграждений. К ним относятся ИП, не имеющие наёмных работников, то есть производящие отчисления в Пенсионный только за самих себя. В настоящее время вся налоговая, бухгалтерская и прочая отчётность для предпринимателей значительно упростилась, сократился перечень требуемых документов, их структура, содержание, сроки сдачи. В частности, теперь ИП форму РСВ-2 не сдают.

Раздел 3

Раздел 3 нужно заполнить в отношении каждого застрахованного лица. В подразделе 3.1 указываются личные данные: ИНН, СНИЛС, фамилия, имя и отчество, дата рождения, код страны гражданства (РФ – 643), пол, код документа (приложение № 6 к Порядку), его серия и номер.

Графа 010 не заполняется – в ней ставится код «1» только при корректировке или аннулировании сведений.

В подразделе 3.2.1 следует указать суммы, выплаченные этому лицу за три последних месяца периода. В графах вписываются такие данные:

- 130 – код категории застрахованного (Приложение № 7 к Порядку). Здесь появились новые коды МС, КВ и ЭКБ, о которых сказано выше;

- 140 – выплаченная сумма вознаграждения;

- 150 – сумма, облагаемая пенсионными взносами;

- 160 – суммы по договорам гражданско-правового характера (входит в строку 150);

- 170 – исчисленный размер взносов ОПФ. Считается как база по взносам (графа 150), умноженная на тариф.

Если страхователь является МСП и платит работнику зарплату выше МРОТ (12130 рублей), следует заполнять два подраздела 3.2.1:

- сначала в отношении выплаты в пределах МРОТ. Указывается код «НР», сумма 12130 и размер взносов – 2668,6;

- затем в отношении выплаты, превышающей МРОТ. Например, если зарплата сотрудника 55000 рублей, то следует указать: код «МС», сумму выплаты – 42870 и сумму пенсионных взносов по тарифу 10% – 4287.

Если выплата не превышает МРОТ, то подраздел 3.2.1 заполняется как при расчёте взносов по основному тарифу в единственном числе.

Подраздел 3.2.2 заполняют только те работодатели, кто уплачивает пенсионные отчисления по дополнительному тарифу.

Подключить онлайн-бухгалтерию от 1С Первый месяц — бесплатно

Приложение 1

Приложение предназначено для расчёта пенсионных отчислений и взносов на ОМС.

Графа 001 предназначается для указания кода тарифа – его нужно взять из Приложения № 5 к Порядку. МСП с выплатами выше МРОТ заполняет это приложение 2 раза: с кодом «01» в части выплаты в пределах 12130 рублей и с кодом «20» – в превышающей эту сумму части.

В подразделе 1.1 нужно указать число застрахованных лиц, в том числе тех, с выплат которым начисляются взносы. Далее указываются суммы выплат с начала расчётного периода и за каждый из последних трёх месяцев.

✐ Пример ▼

Например, в компании 1 сотрудник (директор) с зарплатой 55000 рублей в месяц, других выплат не было. Общая сумма с начала расчётного периода (2020 года) – 660000 рублей. При этом по основному тарифу 22% облагаются взносами выплаты:

- вся ЗП за январь-март – 55000 * 3 = 165000 рублей;

- ЗП в пределах МРОТ за апрель-декабрь – 12130 * 9 = 109170 рублей.

По сниженному тарифу 10% облагаются выплаты за апрель-декабрь свыше МРОТ:

(55000 – 12130) * 9 = 385830 рублей.

Далее в этом подразделе в том же порядке (суммарно с начала года и за 3 последних месяца) отражаются:

- не подлежащие обложению взносами суммы;

- суммы, подлежащие вычету;

- исчисленная база (в том числе превышающая предельную величину);

- суммы взносов (в том числе отдельно с базы в пределах лимита и свыше его).

В подразделе 1.2 Приложения 1 аналогичным образом производится расчёт медицинских взносов. Разница в размере тарифа, а также в том, что в этом подразделе отсутствуют поля, касающиеся сумм превышения предельной величины базы, так как по медицинским взносам она не установлена.

Приложение 2

В приложении 2 к Разделу 1 производится расчёт взносов по болезни и материнству. Заполняется оно аналогично приложению 1 с небольшим отличием. В графе 002 указывается признак выплат в зависимости от того, какая схема применяется. Это могут быть прямые выплаты или зачётная система.

Кроме того, на второй странице Приложения 2 указываются расходы на выплату страхового обеспечения и суммы, возмещенные из ФСС (при зачётной системе).

Варианты и сроки представления

Заполненный расчёт сдаётся каждые 12 месяцев в территориальный орган ПФР до 1 марта следующего за отчётным года. То есть форму со сведениями за 2015 год нужно предоставить в государственное учреждение, за которым закреплено фермерское хозяйство, до 1 марта 2021 года.

Документ можно заполнить на бумажном носителе, распечатав бланк. Необходимо вносить сведения чёрной или синей шариковой ручкой. Писать требуется печатными буквами. Это необходимо для отсутствия ошибок при переносе данных сотрудниками пенсионного органа в связи с особенностями почерка ответственного за сдачу лица. Заполненный бланк подписывается собственноручно главой хозяйства, ставится печать.

Отчёт также разрешается предоставлять в цифровом виде с помощью средств электронного документооборота. В этом случае подлинность сведений подтверждается применением сертификата ЭЦП.

Раздел 1

Раздел 1 является итоговым. В поле 001 проставляется код «1», если в последние 3 месяца осуществлялись выплаты физлицам. Если их не было, ставится код «2». В строке 010 прописывается ОКТМО.

Далее в строках раздела по каждому виду взносов нужно указать:

- КБК;

- сумму взносов за отчётный период;

- суммы взносов по месяцам.

На этом заполнение формы РСВ за 2021 год завершено. Обращаем ваше внимание, что новый раздел 5.1, предназначенный для сферы IT, нужно заполнять начиная с 2021 года при отчёте за 1 квартал. Тем же, кто направляет РСВ в электронном виде, следует помнить, что формат её представления также изменён.

Сроки сдачи расчёта остались прежними – не позже 30 числа месяца, следующего за концом квартала. Подать РСВ за 2021 год нужно до 1 февраля: срок сдвигается, так как 30 января – суббота.

Что это такое?

Одним из таких документов является расчёт начисленных и уплаченных взносов в ПФР и ФФОМС, составляемый по форме РСВ-2. Отчёт представляет собой заполненный в установленном порядке бланк, содержащий сведения о предприятии, расчёт взносов в ПФР и перечислений в ФФОМС. Заверяется подписью главы и печатью организации.

Новый документ определён 17.09.2015 г. Постановлением № 347п.

С установлением новой типовой формы изменились сроки сдачи, порядок заполнения и перечень лиц, обязанных использовать этот документ. Все эти корректировки применяются для отчётности, предоставляемой за 2015 год и далее.

Ранее действующая форма отменена приказом № 294н от 07.05.2015 г. Сведения по этому бланку предоставлять больше не требуется.

Образец заполнения

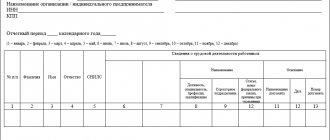

Заполнение титульного листа начинается с указания в его верхней части номера, полученного при регистрации в ПФР. Этот же номер должен значиться на всех остальных заполненных страницах.

Документы для скачивания (бесплатно)

- Форма РСВ-2

Далее на титульном листе указываются такие данные:

- В поле, предназначенном для номера уточнения, прописывается три «0», если отчет является первичным. Если же он уточняющий и содержит в себе некие правки и исправления, то ставится два «0» с цифрой, указывающий на то, в какой раз осуществляется подача отчета за один и тот же период.

- Прописывается календарный год, которому соответствует отчетность.

- В поле, которое соответствует прекращению деятельности, ставится «Л», если она в действительности была прекращена до того, как отчетный период завершился.

- Фамилия главы хозяйства с полным именем и отчеством без каких-либо сокращений.

- Персональный номер налогоплательщика, выданный вместе со свидетельством о постановке на учет в налоговой.

- Вписывается код ОКВЭД, отвечающий главному виду деятельности КФХ согласно классификатору.

- Указывается телефонный номер в цифровом формате без скобок и тире.

- Отмечается численность включенных в КФХ членов, учитывая лицо, выступающее в качестве главы.

- Число страниц формы прописывается в самом конце уже после того, как завершено заполнение отчета и внесена нумерация на все страницы, включая титульную. В случае сдачи вместе с отчетом дополнительных подтверждающих документов число содержащихся в них листов также должно быть указано.

Внесение данных непосредственно в форму РСВ-2 целесообразно начинать со 2-го раздела. В нем должны найти отображение все начисления по страховым взносам, которые имели место в отчетном году. По каждому из членов КФХ и его главе данные вносятся в обособленные строки. Берутся во внимание только показатели по участникам за то время, когда они действительно были его членами.

Значимые нюансы:

- во время внесения во 2-ю графу фамилии с именем и отчеством необходимо ориентироваться на их написание в паспорте и не делать никаких сокращений;

- для 3-й графы СНИЛС следует брать в страховом свидетельстве, выданном при оформлении обязательного страхования в ПФР;

- 4-я графа предназначена для внесения в нее даты рождения;

- заполнение 5-й и 6-й граф осуществляется на основе заявлений о вступлении в КФХ, если таковые были в отчетном году (если отсутствовали и вступления, и выходы их КФХ, то просто прописываются начальная и конечная даты периода);

- 7-я и 8-я графы отражают фиксированные начисленные взносы (пенсионные и на медстрахование).

На 2021 год размер взносов на медстрахование по каждому физлицу составляет 8426 руб., а в ПФР должно вноситься 32 448 руб. Однако в том случае, если годовой доход пересечет отметку в 300 000 рублей, придется к фиксированной сумме, подлежащей уплате в ПФР, прибавлять 1% от дохода свыше данного порога.

Уплате страховые взносы подлежат до окончания года, независимо от того, имело ли место ведение деятельности. Внесение взносов может осуществляться поэтапно ежеквартально/ежемесячно или единовременно полной суммой. Взносы с суммы свыше лимита требуется вносить не позднее 1 апреля следующего за отчетным года.

В 3-м разделе находит отражение перерасчет взносов, если таковой имелся. Основаниями для его заполнения могут быть:

- доначисленные ПФ за предшествующие годы взносы по актам проведенной камеральной проверки;

- самостоятельно выявленные КФХ ошибки либо не до конца отраженные сведения, следствием которых стало занижение сумм взносов за предыдущие годы;

- откорректированные главой КФХ данные, использовавшиеся для начисления за предшествующие периоды.

В 6-й и 7-й графах должен быть указан период, за который был произведен перерасчет.

Далее идет заполнение 1-го раздела, причем для этого необходимо располагать отчетом за предшествующий год. Алгоритм и особенности действий следующие:

- В 100-й строке прописываются данные по имеющимся на начало года задолженностям, которые как раз и берутся из отчета РСВ за прошлый год. В случае наличия переплаты в 4-й графе 150-й строки прошлогоднего документа 3-я графа 100-й строки за текущий период будет соответствовать сумме 3-й и 4-й граф 150-й строки за более ранний период.

- Не допускается отрицательное значение в 4-й графе 150-й строки.

- В 110-й строке 3-я графа соответствует 7-й графе финальной строки 2-го раздела, а 6-я графа — 8-й графе там же.

- В 120-й строке отражаются суммы, соответствующие перерасчетам из 3-го раздела. В соответствии с этим 3-6 графы 120-й стоки 1-го раздела должны соотноситься с 8-10 графами 3-го раздела.

- В 120-й строке происходит суммирование показателей, содержащихся в 100-й, 110-й и 120-й строках, и отражение подлежащих уплате взносов.

- В 140-ю строку вносятся данные относительно сумм взносов, уплаченных в течение года.

- В 150-й строке отмечается сумма сформировавшейся на конец года задолженности по уплате взносов. Она представляет собой разность 130-й и 140-й строк. В случае наличия переплаты сумма будет иметь отрицательный знак.

Заполняем приложение № 3 к Разделу 1

Это приложение необязательное и заполняется, только если в отчетном периоде осуществлялись выплаты пособий:

- по временной нетрудоспособности;

- по беременности и родам;

- по уходу за ребенком;

- за постановку на учет по беременности в ранние сроки;

- при рождении ребенка;

- по уходу за ребенком-инвалидом (оплата дополнительных выходных дней);

- на погребение.

По каждой выплате указывают:

- количество случаев, являющихся основанием для выплаты или их получателей;

- количество оплаченных дней нетрудоспособности (количество выплат или пособий);

- сумму произведенных расходов (в том числе за счет федерального бюджета).

В стр. 100 указывают общую сумму расходов (сумма строк 010-090).

В стр. 110 справочно отражают сумму начисленных, но невыплаченных пособий (кроме пособий, начисленных за март, в отношении которых не пропущен срок выплаты).

Поступившие от ФСС суммы страхователь относит в отчете на тот период, когда фонд возместил расходы на выплаты пособий по больничному. Период, в котором дни нетрудоспособности оплачены работнику, значения не имеет (Письмо ФНС от 19.11.2019 № БС-4-11/[email protected]).

Заполняем подраздел 1.1 приложения № 1

Правила заполнения подраздела 1.1 приложения № 1 РСВ

| Строка | Что указывают |

| 001 | Код тарифа плательщика взносов. Узнать его можно в Приложении № 5 к Порядку заполнения. Коды, используемые при заполнении РСВ за полугодие 2021 года, приведены ниже |

| 010 | Слева направо — общее количество застрахованных сотрудников независимо от того, получали ли они доход в отчетном периоде:

|

| 020 | Слева направо — количество сотрудников, которым выплачивался доход, облагаемый взносами на ОПС:

|

| 021 | Если в течение отчетного квартала доход сотрудников превысил предельную базу по взносам, покажите их количество в графах этой строки. В 2021 году предельная база по взносам на ОПС — 1 292 000 руб. |

| 030 | Сумма выплат сотрудникам, облагаемая взносами на ОПС:

В эту строку не включают выплаты, которые не являются объектом обложения страхвзносами: дивиденды, материальную выгоду, выплаты по договорам аренды или при продаже имущества (Письмо ФНС России от 08.08.2017 № ГД-4-11/[email protected], Письмо Минздравсоцразвития от 19.05.2010 № 1239-19). Пример заполнения стр. 030: |

| 040 | Если какие-то выплаты в течение года не облагались взносами на ОПС, их отражают в графах этой строки в таком же порядке, как мы отразили взносы в стр. 030 |

| 045 | По этой строке показывают суммы:

|

| 050 | База по взносам за полугодие и апрель-июнь 2021 года. Ее рассчитывают по формуле: стр. 030 — стр. 040 — стр. 045 |

| 051 | База по взносам, превышающая предельный лимит |

| 060 | Сумма исчисленных страховых взносов, рассчитанная по формуле: стр. 050 х тариф. Стр. 060 = стр. 061 + стр. 062 |

| 061 | Сумма исчисленных за полугодие 2021 года страхвзносов с базы, не превышающей лимит 1 292 000 руб. Рассчитывают по формуле: (050 — 051) х тариф |

| 062 | Сумма взносов, исчисленных с базы, превышающей предельную величину. Рассчитывают по формуле: стр. 051 х на тариф |

Коды для заполнения подраздела 1.1 приложения № 1

КОДЫ ТАРИФА ПЛАТЕЛЬЩИКА СТРАХОВЫХ ВЗНОСОВ

| 01 | Плательщики страховых взносов, применяющие основной тариф страховых взносов |

| 06 | Плательщики страховых взносов, осуществляющие деятельность в области информационных технологий |

| 07 | Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

| 10 | Плательщики страховых взносов-некоммерческие организации (за исключением государственных (муниципальных) учреждений), зарегистрированные в установленном законодательством РФ порядке, применяющие УСН и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) |

| 11 | Плательщики страховых взносов-благотворительные организации, зарегистрированные в установленном законодательством РФ порядке и применяющие УСН |

| 13 | Плательщики страховых взносов, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Законом от 28.09.2010 № 244-ФЗ либо участников проекта в соответствии с Законом от 29.07.2017 № 216-ФЗ |

| 14 | Плательщики страховых взносов, получившие статус участника свободной экономической зоны в соответствии с Законом от 29.11.2014 № 377-ФЗ |

| 15 | Плательщики страховых взносов, получившие статус резидента территории опережающего социально-экономического развития в соответствии с Законом от 29.12.2014 № 473-ФЗ |

| 16 | Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток в соответствии с Законом от 13.07.2015 № 212-ФЗ |

| 17 | Плательщики страховых взносов-организации, включенные в единый реестр резидентов Особой экономической зоны в Калининградской области в соответствии с Законом от 10.01.2006 № 16-ФЗ |

| 18 | Плательщики страховых взносов-российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

| 19 | Плательщики страховых взносов, получившие статус участника специального административного района в соответствии с Законом от 03.08.2018 № 291-ФЗ |

Общие требования

Бланк может быть заполнен либо вручную (но печатными буквами) ручкой синего или черного цвета, либо с использованием компьютера.

В каждой строке и соответствующих графах должно быть вписано по одному показателю. Если же какие-то данные отсутствуют, то на предназначенном для них месте ставится прочерк.

В случае ошибок запрещается использовать корректирующие средства: следует неправильные данные перечеркнуть и вписать правильные, заверив изменения подписью главы КФХ.

Отображение денежных показателей должно быть исключительно в рублях с копейками. После того как расчет полностью заполняется, на всех страницах проставляется нумерация в соответствующем поле.

Заполнение титульного листа, а также 1-го и 2-го разделов является обязательным для всех случаев. Что касается 3-го раздела, предназначенного для перерасчета страховых взносов, то он ориентирован только на тех, кто в 1-м разделе заполнил 120-ю строку.

Верхняя часть каждой страницы, которая была заполнена, должна содержать выданный территориальным органом ПФР при постановке на учет регистрационный номер КФХ.

Завершается каждая страница подписью либо лица, возглавляющего КФХ, либо того, кто является его представителем, с указанием даты заполнения.

Кто сдает и когда

Подача данного документа является обязанностью всех признанных членами КФХ глав, а в том случае, если в создании хозяйства принимал участие только один человек, автоматически именно он будет являться главой.

Учет и отчетность КФХ ведет данное лицо, кроме того, оно осуществляет взносы в фонды, уплачивая полагающиеся в соответствии с профильным законодательством средства. При этом размер взносов является строго фиксированным.

До 2015 года подача отчетности должна была осуществляться лицами, которые не производят никаких выплат. Теперь же это является исключительной обязанностью глав КФХ. Еще один важный момент заключается в том, что предоставлять РСВ-2 нужно даже в том случае, если у хозяйства нет фактической деятельности и отсутствуют доходы.