Введена ли новая форма? Когда и что изменилось в ней в последний раз? С отчетности за какой период необходимо использовать новую форму расчета? Где можно скачать бесплатно форму РСВ в удобном для заполнения формате? Как заполнить РСВ за 4 квартал 2021 года: образец заполнения ,в том числе и для пострадавших отраслей, а также ссылки для скачивания — в этом материале.

В январе 2021 г. необходимо представить в ИФНС «Расчет по страховым взносам» за 2021год по новой форме. Вместе с тем, с апреля 2021 для ряда компаний и индивидуальных предпринимателей введены новые правила начисления взносов – малый и средний бизнес может воспользоваться правом на пониженные тарифы, а для компаний, пострадавших от коронавируса, предусмотрен тариф с нулевой ставкой. Рассмотрим, как заполнить РСВ за 2021 год для пострадавших отраслей с учетом новых требований.

Штрафы за РСВ в 2021 году

Если не предоставить расчет страховых взносов (РСВ) или нарушить срок сдачи, последует административная ответственность и штрафные санкции.

Если нарушены сроки сдачи формы РСВ-1 (за 4 квартал — до 01.02.2021), начислят штраф в размере 1000 рублей или 5% от исчисленных страховых взносов в расчетном периоде за каждый полный или неполный месяц просрочки.

Если обнаружатся ошибки или расхождения в РСВ при заполнении, то отчет непредоставлен. Исправления разрешается внести в течение 5 рабочих дней с момента получения уведомления ИФНС. После внесения изменений датой сдачи РСВ признается день, когда первый раз отправлена форма единого расчета по страховым взносам за 4 квартал 2020 (абз. 2 и 3 п. 7 ст. 431 НК РФ).

ВАЖНО!

В 2021 году единый отчет за 4 квартал 2021 сдайте не позднее 01.02.2021! 30 января — суббота, последний срок сдачи переносится на понедельник 1 февраля.

Когда сдавать в 2021 году

Срок предоставления РСВ одинаков для всех работодателей — не позднее 30-го числа месяца, который следует за отчетным периодом. Отчитываются 4 раза за год, формируют сведения нарастающим итогом: за 1 квартал, за полугодие, за 9 месяцев и за год.

Сроки предоставления РСВ в 2021 году:

- за 4 квартал 2021 (за год) — до 01.02.2021 (30.01 — суббота);

- за 1 квартал 2021 — до 30.04.2021;

- за полугодие — до 30.07.2021;

- за 9 месяцев — до 01.11.2021 (30.10 — суббота);

- за 2021 год — до 31.01.2022 (30.01 — воскресенье).

Что означает «количество застрахованных лиц»

В РФ страховую деятельность строго регулируют существующие законодательные акты. Например, глава 48 Гражданского Кодекса. Согласно №167-ФЗ, застрахованными лицами являются любые граждане, которые постоянно проживают на территории государства. Они могут осуществлять деятельность согласно трудовому договору или соглашению гражданско-правового характера.

Внимание! На страховую пенсию могут претендовать только те, кто ведёт официальную деятельность по соответствующим документам. Соответственно, количество застрахованных лиц на предприятии – число граждан, информация о которых зафиксирована официально. И за которых перечисляются взносы.

Какой бланк РСВ использовать

Унифицированный бланк и порядок заполнения расчета по страховым взносам утверждены приказом ФНС России от 18.09.2019 № ММВ-7-11/[email protected] в редакции приказа ФНС № ЕД-7-11/[email protected] от 15.10.2020. Код по КНД — 1151111. РСВ состоит из титульника и трех разделов, которые содержат 10 приложений, всего 21 лист. Раньше приложений было 11, в формуляре изменилась их нумерация.

ВАЖНО!

Отчетность за 4 квартал 2021 сдавайте по обновленной форме с изменениями из приказа ФНС № ЕД-7-11/[email protected] от 15.10.2020. Применяйте новые формуляры РСВ, иначе штрафов не избежать.

Ответы на распространенные вопросы

Вопрос №1: Какой номер корректировки нужно проставить в стр. 010 раздела 3 РСВ? Сдавать все сведения по работникам или только по которым вносятся изменения?

Ответ: При сдаче корректировки в строке 010 раздела 3 указывается «1».

Вопрос №2: При сдаче корректировочного РСВ по данным работника нужно ли сдавать все сведения или только по работникам, на которых вносятся изменения?

Ответ: При уточнении РСВ в раздел 3 включаются только те сотрудники, по которым вносятся корректировки.

Условия для заполнения РСВ

Рассмотрим пример заполнения расчета по страховым взносам за 4 квартал 2021 для бюджетной организации. ГБОУ ДОД СДЮСШОР «АЛЛЮР» применяет ОСНО. Для исчисления установлены общие ставки налогообложения и общие тарифы страхового обеспечения. Среднесписочная численность — 2 работника: директор и подчиненный, показатель не менялся.

Обратите внимание на рекомендации ФНС по заполнению расчета по страховым взносам в 2021 году. Используйте бесплатно обзор и инструкцию КонсультантПлюс.

, чтобы прочитать.

В октябре подчиненный Федин Виктор проболел пять календарных дней. За этот период ему начислили пособие по болезни в сумме 8207,95 руб. Из этих денег 3283,18 руб. оплачены за счет средств Соцстраха. Иных пособий, больничных и прочих выплат за счет Соцстраха в 4 квартале не было.

Зарплата работников спортивной школы «АЛЛЮР» составила:

- в октябре — 100 000,00 руб.;

- в ноябре — 100 000,00 руб.;

- в декабре — 88 095,24 руб.

Итого за три месяца — 288 095,24 руб.

Других перечислений в пользу работников бюджетное учреждение не производило. Ни по одному из работников ГБУ ДОД СДЮСШОР «АЛЛЮР» не была превышена предельная величина по взносам на пенсионное и социальное страхование (ОПС и ВНиМ).

Расчет страховых взносов в 4 квартале 2021 года:

| Период | ОПС (22%) | ВНиМ (2,9%) | ОМС (5,1%) |

| За октябрь: | 22 000,00 руб. | 2900,00 руб. | 5100,00 руб. |

| За ноябрь: | 22 000,00 руб. | 2900,00 руб. | 5100,00 руб. |

| За декабрь: | 19 380,95 руб. | 2554,76 руб. | 4492,86 руб. |

| Итого | 63 380,95 руб. | 8354,76 руб. | 14 692,86 руб. |

Расчет по взносам при нулевых тарифах.

Сколько приложений нужно включать в расчет за Ⅳ квартал 2020 года?

Если на апрель-июнь для страхователя установлены нулевые тарифы страховых взносов, при заполнении расчета за год необходимо заполнить несколько приложений 1 и 2 к разделу 1 — ровно столько, сколько применялось тарифов.

При условии, если организация или ИП отвечает критериям использования как нулевых, так и пониженных ставок для МСП приложений будет три:

- за январь-март — общие;

- за апрель-июнь — нулевые (для ряда страхователей из пострадавших отраслей);

- за июль-сентябрь (и далее до конца года) — пониженные 15% (для субъектов МСП независимо от отрасли).

Таким образом, РСВ за 4 квартал для пострадавших отраслей будет содержать по три приложения 1 и 2:

- С кодом тарифа 01 — в отношении взносов по общим тарифам. Это взносы за 1 квартал, а также взносы с выплат за июль-декабрь в пределах МРОТ.

- С кодом 21 — в отношении нулевых взносов за апрель-июнь.

- С кодом 20 — в отношении взносов 15% за июль-декабрь.

Если организация или ИП не отвечает критериям использования нулевых тарифов, то приложений будет два.

Раздел 3 расчета по взносам за Ⅳ квартал 2021 года для пострадавших отраслей

Раздел 3 заполняется по выплатам за последние три месяца расчетного периода, поэтому нулевых ставок в нем не будет.

Как уже было упомянуто выше, при применении тарифа 15% за 4 квартал 2021 года раздел 3 нужно заполнить на каждого работника дважды — с разными кодами застрахованных лиц в подразделе 3.2.1:

- с кодом НР и суммой 12 130 руб. (это зарплата в пределах МРОТ, к которой применяются общие ставки);

- с кодом МС и зарплатой сверх МРОТ, облагаемой по ставке 15%.

Титульный лист и раздел 1 будут общие. В разделе 1 нужно просуммировать итоги по видам взносов по всем тарифам нарастающим итогом с начала года.

Пример:

В ООО «Омега», которое является микропредприятием, работает один сотрудник. Он же — директор Иванов И.И. С апреля «Омега» использует пониженные тарифы страховых взносов как субъект МСП, но не попадает под критерии применения нулевых тарифов..

Все начисления, произведенные в Ⅳ квартале, сведены в таблице:

| Период | Сотрудники | Тариф | Облагаемая база | Взносы ПФР | Взносы ФФОМС | Взносы ФСС |

| Начисления за октябрь | Иванов | базовый* | 12130,00 | 2668,60 | 618,63 | 351,77 |

| пониженный** | 47870,00 | 4787,00 | 2393,50 | 0,00 | ||

| ВСЕГО | 60000,00 | 7455,60 | 3012,13 | 351,77 | ||

| Начисления за ноябрь | Иванов | базовый* | 12130,00 | 2668,60 | 618,63 | 351,77 |

| пониженный** | 47870,00 | 4787,00 | 2393,50 | 0,00 | ||

| ВСЕГО | 60000,00 | 7455,60 | 3012,13 | 351,77 | ||

| Начисления за декабрь | Иванов | базовый* | 12130,00 | 2668,60 | 618,63 | 351,77 |

| пониженный** | 47870,00 | 4787,00 | 2393,50 | 0,00 | ||

| ВСЕГО | 60000,00 | 7455,60 | 3012,13 | 351,77 | ||

| За Ⅳ квартал 2021 всего | базовый | 36390,00 | 8005,80 | 1855,89 | 1055,31 | |

| пониженный | 143610,00 | 14361,00 | 7180,50 | 0,00 | ||

| ВСЕГО | 180000,00 | 22366,80 | 9036,39 | 1055,31 | ||

* Для сумм в пределах МРОТ (до 12130 руб.) – базовый тариф 30%; ** — Для сумм свыше МРОТ – пониженный тариф 15%.

В целом за 12 месяцев начисления составили:

| Период | Тариф | Облагаемая база | Взносы ПФР | Взносы ФФОМС | Взносы ФСС |

| 1 квартал | базовый | 180000,00 | 39600,00 | 9180,00 | 5220,00 |

| 2 и 3 квартал | базовый | 36390,00 | 8005,80 | 1855,89 | 1055,31 |

| пониженный | 143610,00 | 14361,00 | 7180,50 | 0,00 | |

| всего | 180000,00 | 22366,80 | 9036,39 | 1055,31 | |

| 4 квартал | базовый | 36390,00 | 8005,80 | 1855,89 | 1055,31 |

| пониженный | 143610,00 | 14361,00 | 7180,50 | 0,00 | |

| всего | 180000,00 | 22366,80 | 9036,39 | 1055,31 | |

| 2020 год | базовый | 252780,00 | 55611,60 | 12891,78 | 7330,62 |

| пониженный | 287220,00 | 28722,00 | 14361,00 | 0,00 | |

| всего | 540000,00 | 84333,60 | 27252,78 | 7330,62 |

При начислении страховых взносов за 1 квартал применяется только базовый тариф — 30% (в том числе 22% ПФР, 5,1% ФФОМС и 2,9% ФСС), а с апреля добавляется уже пониженный.

Разделы Расчета (Приложений 1 и 2 к Разделу 1) и персонифицированные сведения по сотрудникам (Подраздела 3.2.1 Раздела 3) заполняются раздельно для базы в пределах МРОТ (коды 01 и НР) и свыше МРОТ (коды 20 и МС).

При заполнении расчета в приведенном примере воспользуемся наиболее удобной последовательностью заполнения форм:

- В первую очередь надлежит заполнить сведения третьего раздела, который заполняется на всех застрахованных лиц и включает сведения за последние три месяца. Кроме того, в примере заполняются сведения только на одного работника, но если количество застрахованных лиц отличается от одного, то и количество листов, содержащих сведения в Расчете, должно соответствовать численности застрахованных работников.

- Во вторую очередь заполним подраздел 1.1 приложения 1 раздела 1 по пенсионным взносам: рассчитаем и включим данные персонифицированного учета из раздела 3.

- В третью очередь подлежит заполнению подраздел 1.2 приложения 1 раздела 1 по взносам на Обязательное медицинское страхование.

- В четвертую очередь заполняем соцстрах. Показатели рассчитываются в приложении 2 раздела 1. В том случае, если в расчетном периоде были расходы по больничным листам или выплаты пособий, то их необходимо отразить это в приложении 3 к разделу 1. Т.е. надлежит заполнить строку 070 приложения 2 раздела 1. Поскольку Иванов И.И. в отчетном периоде не болел, поэтому заполнять приложение 3 нет необходимости.

- В пятую очередь надлежит заполнить раздел 1. В нем указывается сумма страховых взносов, подлежащая уплате в бюджет. По каждому виду страховых взносов в первом разделе расчета нужно указывать свои коды бюджетной классификации. Классификация КБК позволяет налоговикам правильно отразить финансовые поступления на лицевом счете компании или индивидуального предпринимателя. Уточнить новые кбк по страховым взносам на 2021 год можно здесь.

- В самую последнюю очередь проведем нумерацию всех заполненных листов документа , укажем их число на титульном листе. После чего, подпишем каждый раздел у Иванова И.И. и поставим дату.

Если расчет заполняется на компьютере, то при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных (пустых) знакомест.

Код, указывающий за какой период представляется расчет по страховым взносам, отражается на титульном листе в соответствии с Приложением № 3 к Порядку, утв. Приказом ФНС от«18» сентября 2019 г.№ ММВ-7-11/[email protected]:

| Период | Код |

| I квартал | 21 |

| Полугодие | 31 |

| 9 месяцев | 33 |

| Год | 34 |

| I квартал при реорганизации или ликвидации | 51 |

| Полугодие при реорганизации или ликвидации | 52 |

| 9 месяцев при реорганизации или ликвидации | 53 |

| Год при реорганизации или ликвидации | 90 |

При заполнении поля «Номер корректировки» в первичном расчете за расчетный (отчетный) период проставляется «0—«, в уточненном расчете за соответствующий расчетный (отчетный) период — указывается номер корректировки (например, «1—«, «2—» и так далее).

Код плательщика взносов по месту нахождения приведен в таблице:

| Плательщик | Код |

| Организация | 214 |

| Индивидуальный предприниматель (по месту жительства) | 120 |

| Физическое лицо, не ИП (по месту жительства) | 112 |

| Фермеры | 124 |

| Обособленное подразделение | 222 |

| Обособленное подразделение иностранной фирмы | 335 |

| Адвокат | 121 |

| Нотариус | 122 |

Полный перечень кодов места представления в налоговый орган указан в Приложения № 4 к Порядку заполнения расчета

Образец РСВ за 4 квартал 2021, заполненный на основании приведенных данных , будет иметь следующий вид:

Титульный лист расчета по страховым взносам

Код вида экономической деятельности заполняется из ОКВЭД2. Если у организации (или ИП) несколько видов деятельности, то указывается код основного вида деятельности по ОКВЭД2.

При заполнении строки «Номер контактного телефона» между цифрой «8» и кодом города, а также между кодом города и номером телефона необходимо оставить пробелы (п. 3.14 Инструкции по заполнению расчета).

При заполнении расчета вручную надо следовать указанию п.2.18 Инструкции по заполнению: «В случае отсутствия какого-либо показателя, количественные и суммовые показатели заполняются значением «0» («ноль»), в остальных случаях во всех знакоместах соответствующего поля проставляется прочерк.

Все страницы расчета нумеруются сквозным образом, начиная с титульного листа. В поле «Расчет составлен на ___ страницах» указывается общее количество страниц расчета. При заполнении поля «с приложением подтверждающих документов или их копий на ____ листах» отражается количество листов подтверждающих документов и (или) их копий, в том числе количество листов документа, подтверждающего полномочия представителя плательщика (в случае представления указанного расчета представителем плательщика).

Раздел 1. Свободные данные об обязательствах плательщика страховых взносов.

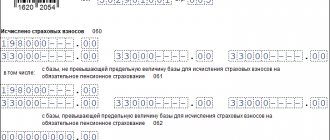

В стоке 010 указывается код ОКТМО того муниципального образования, где уплачиваются страховые взносы.

В строке 030 отражается сумма исчисленных взносов с начала года. Она равна сумме строк 031, 032, 033 плюс сумме исчисленных взносов за предыдущий отчетный период.

В строке 050 отражается сумма исчисленных взносов за 3 месяца на обязательное медицинское страхование. Она равна сумме строк 051, 052, 053 плюс сумме исчисленных взносов за предыдущий отчетный период.

Поскольку пенсионные взносы по дополнительному тарифу и взносы на дополнительное социальное обеспечение в рассматриваемом примере не предусмотрены, соответствующие строки оставляем пустыми.

При заполнении «Приложения 1. Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование к разделу 1» код тарифа плательщика берем из таблицы (Приложение N 5 к приказу ФНС России от 18.09.2019 ММВ-7-11/[email protected]):