Счет 04 бухгалтерского учета — это активный счет «Нематериальные активы», служит для отражения движения определенных внеоборотных активов: нематериальные активы, НИОКР, технологические работы.

Вышеперечисленные внеоборотные активы можно оприходовать на счет 04, если:

- Актив принесет в будущем экономические выгоды;

- У организации имеются права на данный актив;

- Можно идентифицировать конкретный актив от других активов;

- Планируется использовать актив свыше года;

- Не планируется продать актив в течение первого года использования;

- Фактическую стоимость актива можно определить;

- Отсутствие материально-вещественной формы актива.

Важно отметить, что все вышеперечисленное должно выполняться единовременно.

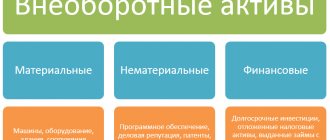

Требования к нематериальным активам

Для того, чтобы имущество можно было отнести к категории НМА, оно должно соответствовать ряду критериев:

- обладать свойствами, которые присущи основным средствам (эксплуатация не менее года с целью получения прибыли, возможность выделения объекта и определения его рыночной стоимости);

- не иметь физической формы.

Не менее важно наличие прав на имущество – это право компания при необходимости должна подтвердить соответствующими документами.

Исходя из вышесказанного, к нематериальным активам можно отнести следующие объекты:

- литературные, музыкальные и прочие произведения;

- всевозможные изобретения и опытные образцы;

- компьютерное программное обеспечение;

- товарные и обслуживающие знаки;

- базы данных;

- другие объекты, перечисленные в списке ПБУ 14/2007.

Деловая репутация тоже входит в состав НМА. Она определяется как разница между ценой покупки и балансовой стоимостью компании, а значит может быть как положительной, так и отрицательной.

К нематериальным активам нельзя отнести:

- незарегистрированные НМА, полезные модели и патенты;

- научные работы, по которым результаты являются отрицательными, незаконченными или оформленными ненадлежащим образом;

- финансовые объекты, целью приобретения которых является получение прибыли от передачи в пользование третьим лицам.

Передача в эксплуатацию спецоснастки

Если стоимость спецодежды полностью списывают при выдаче сотрудникам, то списание стоимости спецоснастки может происходить тремя способами:

- пропорционально выпуску продукции;

- способом линейного списания;

- однократно в полной сумме при передаче в эксплуатацию.

Способ списания настраивается в справочнике «Назначение использования». Как это сделать читайте далее.

Шаг 1. Заполните вкладку «Спецоснастка» в документе «Списание материалов в эксплуатацию»

В 1С 8.3 спецоснастку, так же как спецодежду, передают в производство документом «Списание материалов в эксплуатацию». Как создать документ и заполнить его основные реквизиты, написано в шаге 1 предыдущего раздела. Для передачи в производство спецоснастки предусмотрена вкладка «Спецоснастка» (1). В этой вкладке нажмите кнопку «Добавить» (2). В поле «Номенклатура» (3) выберете из справочника номенклатуры оснастку для передачи в эксплуатацию. В поле «Количество» (4) укажите количество передаваемой оснастки.

Шаг 2. Настройте справочник «Назначение использования» для учета списания спецоснастки

Как мы писали ранее, списывать стоимость спецоснастки можно тремя способами. Способ списания настраивается в поле «Назначение использования» (1). Кликните кнопку (2), чтобы настроить способ погашения стоимости. Откроется окно настроек «Назначение использования».

В этом окне, в поле «Способ погашения стоимости» (3) выберете один из трех способов, например «Линейный». В поле «Срок полезного использования (в месяцах)» (4) укажите, сколько месяцев будет погашаться стоимость при линейном списании. В способе отражения расходов (5) укажите счет списания, например 20.01. Для сохранения настройки нажмите «Записать и закрыть» (6).

Шаг 3. Отразите в учете передачу в эксплуатацию спецоснастки

Поля «Счет учета» (1) и «Счет передачи» (2) во вкладке «Спецоснастка» заполнятся автоматически. Для завершения передачи спецоснастки в производство нажмите кнопки «Записать» (3) и «Провести» (4). Теперь в бухгалтерском учете появились записи по передаче в эксплуатацию спецоснастки. Нажмите на кнопку «ДтКт» (5), чтобы проверить проводки. Откроется окно проводок.

В проводках видно, что на счете 10.11.2 «Специальная оснастка в эксплуатации» отражено ее движение при передаче в цех (6) и списание ее стоимости на расходы (7). В нашем примере установлен линейный способ погашения стоимости. Поэтому в бухгалтерском учете сумма погашается через амортизацию, при запуске операции «Закрытие месяца». В налоговом учете сумма погашается сразу (8). Списание отражено по дебету счета 20.01 «Основное производство» (9). На специальном счете МЦ.03 «Спецоснастка в эксплуатации» (10) в 1С 8.3 ведется учет оснастки по каждому подразделению. Если оснастка пришла в негодность, спишите ее с этого счета документом «Списание материалов из эксплуатации».

Правила учета нематериальных активов

Информация по счету 04 складывается из стоимости всех инвентарных объектов, зафиксированных на балансе (по начальной или фактической стоимости). Счет активный: поступления отражаются по дебету, а списания – по кредиту.

Объекты принимаются к учету через счет 08 «Вложения во внеоборотные активы». На этом этапе происходит формирование первоначальной стоимости актива и он дебетуется на счет 04 сразу же после того, как будет готов к эксплуатации. Происходит это после проверки объекта на соответствие всем требованиям, прописанным в ПБУ для НМА (ссылка выше).

Передача в эксплуатацию спецодежды

Шаг 1. Создайте в 1С 8.3 документ «Списание материалов в эксплуатацию»

Зайдите в раздел «Склад» (1) и нажмите на ссылку «Передача материалов в эксплуатацию» (2). Откроется окно для формирования документа.

В открывшемся окне нажмите кнопку «Создать» (3). Откроется документ для заполнения.

В форме для заполнения укажите:

- вашу организацию (4);

- дату передачи (5);

- склад, с которого списывается спецодежда (6);

- подразделение, в которое передается спецодежда (7).

ПЕРЕЕЗД С «1С» НА «БУХСОФТ» Перенести данные из Вашей «1С» теперь легко! «БухСофт» переносит все данные без потерь и делает проверку!

Шаг 2. Заполните вкладку «Спецодежда» в документе «Списание материалов в эксплуатацию»

Во вкладке «Спецодежда» (1) нажмите кнопку «Добавить» (2). В поле «Номенклатура» (3) выберете из справочника номенклатуры нужную спецодежду. Далее заполните поля:

- «Количество» (4). Укажите количество передаваемой спецодежды;

- «Физическое лицо» (5). Выберете сотрудника, которому передается спецодежда;

- «Назначение использования» (6). Здесь укажите параметры учета для списания спецодежды. Используйте способ погашения стоимости «Погашать стоимость при передаче в эксплуатацию». В способе отражения расходов укажите счет списания, например «20.01».

Поля «Счет учета» (7) и «Счет передачи» (8) заполнятся автоматически. Для завершения операции нажмите кнопки «Записать» (9) и «Провести» (10). Теперь в бухгалтерском учете появились записи по передаче в эксплуатацию спецодежды.

Нажмите кнопку «ДтКт» (11), чтобы посмотреть бухгалтерские проводки по этой операции.

В проводках видно, что на счете 10.11.1 «Специальная одежда в эксплуатации» отражена передача спецодежды (12) и списание ее стоимости на расходы (13). Списание отражено по дебету счета 20.01 «Основное производство» (14). На специальном счете МЦ.02 «Спецодежда в эксплуатации» (15) в 1С 8.3 ведется учет спецодежды по каждому сотруднику, которому одна выдана. Если спецодежда пришла в негодность, спишите ее с этого счета документом «Списание материалов из эксплуатации».

Используемые субсчета

В Инструкции к Плану счетов не прописаны конкретные субсчета для применения организацией. В ней прописано только то, что аналитику необходимо вести в разрезе категорий имущества.

Компании каждый год составляют рабочий план счетов. Счет 04 является актуальным для вузов, проектных, конструкторских, а также научно-исследовательских организаций. В малом бизнесе счет 04 не занимает главенствующих позиций, поскольку такие организации владеют небольшим количеством НМА.

Передача в эксплуатацию инвентаря и хозяйственных принадлежностей

Шаг 1. Заполните вкладку «Инвентарь и хозяйственные принадлежности» в документе «Списание материалов в эксплуатацию»

В 1С 8.3 хозяйственный инвентарь, так же как спецодежду, передают документом «Списание материалов в эксплуатацию». Как создать документ и заполнить его основные реквизиты, написано в шаге 1 раздела «Передача в эксплуатацию спецодежды». Для передачи хозяйственного инвентаря предусмотрена вкладка «Инвентарь и хозяйственные принадлежности» (1). В этой вкладке нажмите кнопку «Добавить» (2). Далее заполните поля:

- «Номенклатура» (3). Выберете из справочника номенклатуры нужный инвентарь;

- «Количество» (4). Укажите количество передаваемого инвентаря;

- «Физическое лицо» (5). Выберете сотрудника, ответственного за хранение инвентаря;

- «Способ отражения расходов» (6). В этом справочнике выберете способ отражения расходов, в котором указан счет для списания стоимости инвентаря на расходы, например счет 25.

Поле «Счет учета» (7) заполнится автоматически. Для завершения операции нажмите кнопки «Записать» (8) и «Провести» (9). Теперь в бухгалтерском учете появились записи по передаче инвентаря в эксплуатацию.

Нажмите кнопку «ДтКт» (10), чтобы посмотреть бухгалтерские проводки по этой операции.

В проводках видно, что списание стоимости инвентаря отражено по дебету счета 25 «Общепроизводственные расходы» (11). На специальном счете МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации» (12) в 1С 8.3 ведется учет инвентаря по сотрудникам, которым он выдан. Если инвентарь пришел в негодность, спишите его с этого счета документом «Списание материалов из эксплуатации».

Основные операции по учету нематериальных активов

Чтобы НМА корректно отображались на балансе, нужно уметь правильно организовывать их учет. Это делается по трем базовым операциям:

- приемка на учет;

- продажа;

- амортизация.

Все эти операции необходимо отразить в учетной политике компании. Рассмотрим более подробно каждую операцию.

Приемка нематериальных активов на учет

НМА можно принять на учет посредством покупки, создания собственными руками, получения как подарка или в ходе обнаружения при инвентаризации. Как говорилось ранее, принятие объекта к учету происходит через счет 08.

Для учета НМА оформляются следующие проводки:

- Дт 08, Кт 60 – отражаются расходы на покупку;

- Дт 02, Кт 10 / 70 / 69 – отражаются расходы на материалы для создания объекта;

- Дт 19, Кт 60 – выдяляется НДС;

- Дт 04, кт 08 – формируется фактическая стоимость.

Продажа нематериальных активов

Во время реализации НМА рассчитывается его остаточная стоимость. Как следствие, уменьшается учетная цена на сумму амортизации. Оформляются следующие проводки:

- Дт 62, Кт 91 – отражается продажа;

- Дт 91, Кт 68 – выделяется НДС;

- Дт 05, Кт 04 – списывается амортизация;

- Дт 91, Кт 04 – списывается остаточная стоимость.

Имущество, которое приобретали для последующей продажи, нельзя отнести к внеоборотным активам. Это относится и к объектам, которые не имеют материальной формы.

Ликвидация нематериальных активов

Ликвидация НМА оформляется такими же проводками, как при ликвидации других внеоборотных активов. Единственное отличие — использование счета 04:

- Дт 91 Кт 04 – списывание остаточной стоимости НМА на прочие расходы.

При полной ликвидации остаточная стоимость равна нулю.

Таким образом, для корректного отражения НМА на счете и в бухгалтерской отчётности важно понимать, относится ли объект к НМА и как правильно его проводить. Если знать все основные нюансы, проблем с учетом НМА не возникнет.

План счетов. Счет 004 «Товары, принятые на комиссию»

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

Операции с забалансовыми счетами

Помимо основных функций каждой позиции, проводятся и комплексные операции, где в проводках участвует сразу несколько субсчетов. По забалансовым счетам учетные мероприятия выполняются по следующим направлениям:

- Резервный фонд. Например, денежные билеты, монеты.

- Обязательства и гарантии заемщиков.

- Расходный материал.

- Расчетная документация.

- Учет материальных ценностей, которые приняты на хранение.

- Арендованные и сданные в аренду основные средства.

- Списание задолженности.

Три основные подгруппы

Корреспонденции с балансом не происходит, как и между субсчетами.

Забалансовый счет 01 в бюджетном учете

Используется для учета основных средств (ОС), получаемых по договорам аренды или безвозмездно с правом эксплуатации без закрепления в оперативное управление.

Рассмотрим практический пример.

Для проведения праздника Учреждение культуры взяло напрокат костюмы. Согласно контракту арендодатель передал в двухмесячное пользование 5 костюмов. Сумма арендной платы составила 12 500 руб. После праздника костюмы возвращены. В учете использовался забалансовый счет 01:

- имущественные объекты получены в аренду — Дт 01 (12 500 руб.);

- произведен возврат имущества, взятого в аренду – Кт 01 (12 500 руб.).

Основаниями для проведения операций явились арендный договор и приемопередаточный акт.

НДС по комиссионному вознаграждению

Посреднические услуги в России признаны объектом обложения НДС по стандартной ставке 18%. Гонорар комиссионера считается его доходом от обычных видов деятельности. Прибыль комиссионера вычисляется как разница между суммой гонорара по договору комиссии за минусом НДС и затрат на осуществление продажи имущества нанимателя.

Сумма вознаграждения становится отправной точкой при расчете налога на прибыль комиссионера и базой для начисления НДС.

НДС не будет начисляться на доход комиссионера, если заработок его заключается в деятельности, не облагаемой налогом:

- изделий народных худ. промыслов с признанной ценностью (кроме подакцизных товаров);

- ритуальных услуг и похоронных предметов (по закрытому списку);

- медикаментов (список является закрытым);

- сдаче в аренду площадей иностранцам и зарубежным фирмам, прошедшим аккредитацию в РФ.

Налогооблагаемой базой для НДС является разница между деньгами, полученными в качестве гонорара по комиссионному соглашению, и затратами на его исполнение. Все деньги, принятые от нанимателя, используемые в сделке, не причисляются ни к расходам, ни к поступлениям комиссионера.

Когда комиссионер продает имущество комитента, он в рамках 5 дней оформляет счет-фактуру для заказчика от своего имени, затем сообщает комитенту его реквизиты и принимает от него счет-фактуру с теми же данными. Принятый счет-фактура подлежит регистрации в ч. 2 регистра полученных и выставленных счетов-фактур и не фиксируется в книге покупок.

На гонорар за оказание посреднических услуг комиссионер выставляет счет-фактуру комитенту, подлежащий регистрации в ч. 1 журнала учета полученных и выставленных счетов-фактур и в книге продаж.

Какие субсчета открывают к счету 08

План счетов предлагает открывать к счету 08 следующие субсчета, которые мы собрали в таблице.

| Субсчет | Используем для учета |

| 08.1 | Здесь собираем все затраты, связанные с покупкой земельного участка: от стоимости его приобретения до пошлин за регистрацию. |

| 08.2 | Обобщаем здесь все затраты, связанные с покупкой объектов природопользования. |

| 08.3 | Здесь аккумулируем все затраты, связанные с самостоятельным созданием ОС. Например, это расходы на возведение зданий и монтаж оборудования. |

| 08.4 | Учитываем все затраты, связанные с покупкой машин и оборудования, которым не нужен монтаж. |

| 08.5 | Здесь отражаем стоимость купленных НМА. Это могут быть лицензии на компьютерные программы, товарные знаки и так далее. |

| 08.6 | Здесь фиксируем все затраты, которые понесла компания для выращивания молодняка животных. |

| 08.7 | Здесь отражаем стоимость купленных взрослых животных с учетом их доставки. |

| 08.8 | Здесь отражаем затраты компании на НИОКР. Например, создание новой технологии или опытного образца. |

Забалансовый счет 07 в бюджетном учете

По нему ведется учет двух видов МЦ:

- призов, кубков, знамен, предназначенных для награждения победителей на протяжении всего времени их нахождения в бюджетной организации по условной оценке;

- сувениров и ценных подарков по стоимости их приобретения.

Рассмотрим практический пример.

Спортивное учреждение купило ценные подарки для использования в качестве призов победителям соревнований за 26 500 руб. По результатам соревнований спортсмены получили подарки. Операции по их покупке и вручению следует отразить так:

- расходы по приобретению – Дт 4 401 10 290 Кт 4 302 29 000 (26 500 руб.);

- стоимость ценностей за балансом – Дт 07 (26 500 руб.);

- оплата купленных МЦ для подарков – Дт 4 302 29 000 Кт 4 201 11 000 (26 500 руб.);

- списание с забалансового счета подаренных призов – Кт 07 (26 500 руб.).

Приобретение комиссионером товара для комитента

Четких нормативов по осуществлению работником бухгалтерии проводок по договору о покупке товаров по поручению комитента нет, правила утверждаются внутри компании. Поскольку комиссионер действует от лица нанимателя и использует его деньги в процессе работы по комиссионному соглашению, все денежные поступления и затраты принадлежат последнему, поэтому данные операции будут отражены в бух. регистрах комитента.

При закупке товаров для комитента посредник выписывает счет-фактуру в 2-х экземплярах, заносит в нее сведения из счетов поставщика.

Бухгалтерский учет у комиссионера без участия в расчетах

Дебет 76 Кредит 51 – оплачены расходы, произведенные комиссионером за счет комитента.

Дебет 76 с/сч «Расчеты с комитентом» Кредит 76 – отражена задолженность комитента по расходам.

Дебет76 с/сч «Расчеты с комитентом» Кредит 90 – начислено вознаграждение комиссионера.

Дебет 90 Кредит 68 – начислен НДС с вознаграждения комиссионера.

Дебет 51 Кредит 76 с/сч «Расчеты с комитентом» – получена на расчетный счет компенсация расходов и вознаграждение комиссионера.

Забалансовый счет 04 в бюджетном учреждении

Бюджетные организации могут списывать задолженности, признанные нереальными ко взысканию, отражая их за балансом. Для учета такого рода долгов применяется забалансовый счет 04 списанная задолженность неплатежеспособных дебиторов (п.339 Инструкции № 157н). Он необходим для наблюдения за возможностью возврата долгов. Если возобновится взыскание или в счет погашения долга поступят средства, задолженность списывается.

Рассмотрим практический пример.

Исковая давность по задолженности в размере 4 570 руб. истекает 25.11.2017 г. По приказу директора ее необходимо списать на основании документов, подтверждающих признание дебитора неплатежеспособным. В учете необходимо произвести следующие записи, используя забалансовый счет 04:

- списание долга, признанного нереальным к взысканию – Дт 2 401 20 273 Кт 2 206 31 000 (4 570 руб.);

- одновременно учет задолженности за балансом – Дт 04 (4 570 руб.);

- закрытие счета – Дт 2 401 30 000 Кт 2 401 20 273 (4 570 руб.).

Допустим, в декабре 2021 года дебитор произвел возврат денег, выданных ему авансом за поставку материалов. Восстановить задолженность следует так:

- восстановление долга на счетах – Дт 2 401 20 273 Кт 2 206 31 000 (4 570 руб.);

- одновременно списание задолженности – Кт 04 (4 570 руб.)

Реализация комиссионером товара комитента

Затраты на продажу товаров комитента не рассматриваются как расходы посредника и отражаются только в бухучете первого. Сделки могут проводиться с участием и без участия комиссионера в расчетах.

| Комиссионер участвует в расчетах | Комиссионер не участвует в расчетах |

| 1. Деньги за проданный товар идут в кассу посредника или на его расчетный счет; | 1. Денежные средства от закупщика перечисляются напрямую на счет комитента; |

| 2. Из этих денег комиссионер оставляет себе гонорар, величина которого не должна превысить сумму, обещанную нанимателем; | 2. Когда комитент получает выручку, он выплачивает комиссионеру его вознаграждение за проделанную работу. |

| 3. Остальные средства отправляются на счет комитента, хозяина проданных предметов. | |

| Проводки: – Д 004 (собственность нанимателя учтена за балансом) – Д 51(50) К 62 (учтена выручка от продажи доверенного имущества) – Д 62 К 76 суб. “Расчеты с комитентом” (реализация его собственности посредником) – К 004 (товары отвезены к закупщику) – Д 76 К 51 (возмещены затраты комиссионера) – Д 76 суб. “Расчеты с комитентом” К 76 (долг нанимателя по затратам посредника) – Д 76 суб. “Расчеты с комитентом” К 90 (принят гонорар за посредничество) – Д 90 К 68 (рассчитан НДС с его суммы) – Д 76 суб. “Расчеты с комитентом” К 51 (комитент получает деньги от продаж за минусом вознаграждения посредника и суммы возмещения его затрат) | Проводки: – Д 76 К 51 (оплата затрат комиссионера из денег нанимателя) – Д 76 суб. “Расчеты с комитентом” К 76 (указан долг комитента по затратам) – Д 76 суб. “Расчеты с комитентом” К 90 (принято вознаграждение за услуги посредника) – Д 90 К 68 (определен НДС с его суммы) – Д 51 К 76 суб. “Расчеты с комитентом” (перечислены на р/с вознаграждение и компенсация убытков) |