Какие коды доходов и вычетов по НДФЛ в 2021 году:? Таблица с кодами и пояснениями приводится в данной статье. В разных таблицах с расшифровкой коды доходов и вычетов по НДФЛ на 2020 год.

Также см:

- Форма справки 2-НЛФЛ в 2021 году

- Новые сроки сдачи 2-НДФЛ в 2021 году

Что означают коды НДФЛ

Налоговый кодекс обязывает налоговых агентов вести учет доходов, выплачиваемых физическим лицам, не в произвольной форме, а с использованием специальных кодов. Так, в пункте 1 статьи 230 НК РФ сказано, что каждый налоговый агент должен составлять регистры налогового учета. В них нужно фиксировать выплачиваемые физлицам доходы в соответствии с кодами, которые утверждает ФНС.

Действующие коды приведены в приказе ФНС от 10.09.15 № ММВ-7-11/[email protected] (далее — приказ № ММВ-7-11/[email protected]). Они применяются, в том числе для заполнения справок по форме 2-НДФЛ. А значит, неправильное присвоение доходу цифрового шифра приведет к ошибке в справке 2-НДФЛ. Это, в свою очередь, грозит налоговому агенту штрафом в размере 500 руб. за каждую неверно оформленную справку о доходах (ст. 126.1 НК РФ, п. 3 письма ФНС от 09.08.16 № ГД-4-11/14515).

Заполнить и сдать через интернет 2-НДФЛ с актуальными кодами

Кроме того, во многих бухгалтерских программах на коды выплат «завязано» определение даты фактического получения дохода. А она используется при заполнении строки 100 раздела 2 расчета 6-НДФЛ. Следовательно, из-за ошибки в кодировке доходов налоговый агент может неверно заполнить расчет 6-НДФЛ. За данное нарушение штраф также составляет 500 руб. (ст. 126.1 НК РФ).

Наконец, эта же самая кодировка выплат используется в большинстве бухгалтерских программ для расчета среднего заработка. Поэтому неправильное присвоение кода может стать причиной неверного расчета с работниками по отпускным, командировочным, больничным и т.п. Если выплата окажется занижена, организация может быть оштрафована на сумму от 30 000 до 50 000 руб., должностное лицо — от 10 000 до 20 000 руб., а ИП — от 1 000 до 5 000 руб. (ч. 6 ст. 5.27 КоАП РФ). Если же работнику будет перечислено больше, чем полагается, возможны проблемы с выплатами различных пособий, компенсируемых за счет бюджета.

ВАЖНО. Ошибки в применении кодов могут повлечь занижение или завышение отпускных, командировочных, больничных и прочих выплат, «завязанных» на средний заработок. Поэтому данные выплаты лучше рассчитывать в веб-сервисах, где актуальные коды устанавливаются и подставляются в отчетность автоматически.

Бесплатно рассчитать зарплату, отпускные и пособия в веб‑сервисе

Подведем итоги

Законодательные изменения в кодировке для различных бланков отчётности происходят довольно часто. Жизнь не стоит на месте, а вместе с ней и контролирующая документация. Необходимо постоянно отслеживать изменения в этой сфере, сохраняя налаженный ритм жизни компании. Выпадение из него чревато проблемами с инспекцией, лишними штрафами и головной болью руководителя. Мы желаем вам идти в ногу со временем и большой удачи в работе!

Важно внимательно следить за изменениями в законодательстве

Код дохода 4800 с расшифровкой

Начнем с самого универсального кода — 4800 «Иные доходы». Ему соответствуют любые доходы, для которых в приказе № ММВ-7-11/[email protected] нет более подходящего кода (письмо ФНС от 06.07.16 № БС-4-11/12127). Например, этим шифром обозначается доход в виде суммы единовременной доплаты к отпуску (письмо ФНС от 16.08.17 № ЗН-4-11/[email protected]).

Кроме того, код 4800 можно использовать, в частности, в отношении следующих доходов: средний заработок, сохраняемый за дни прохождения диспансеризации; оплата времени простоя, возникшего по независящим от сторон причинам; компенсация за задержку выдачи трудовой книжки уволенному сотруднику; средний заработок, сохраняемый за донорами в дни сдачи крови и в дни предоставляемого им отдыха; сумма прощенной задолженности по авансовому отчету; сверхнормативные суточные и др.

Также данный код применяется при расчетах с физлицами, которые не являются работниками организации или ИП. Например, с помощью этого шифра надо отражать сумму выигрыша, которую покупатель или клиент получил при участии в лотерее, проводимой не в целях рекламы товаров, работ или услуг. Также код 4800 используется при «переквалификации» промежуточных дивидендов, если по итогам года сумма прибыли оказалась ниже расчетной.

Для чего нужна справка

Казалось бы, кому может потребоваться информация о доходах гражданина и отчисляемых им налогах. Однако в реальности документ весьма востребован, хотя бы потому, что кредитные организации сегодня требуют ее каждый раз при выдаче серьезного займа. Поскольку заработать за несколько лет на открытие бизнеса, покупку жилья, автомобиля и прочих важных элементов жизнедеятельности в условиях затяжного экономического кризиса в России люди не могут, им ничего не остается, кроме как брать у банков взаймы.

Выдать справку бухгалтерский отдел обязан работнику не только по личному заявлению, но и при увольнении последнего, так как при вступлении в должность по новому месту работы, кадровый отдел иногда требует предоставления данного бланка с прежнего места труда. Обычно при уходе из компании автоматически подразумевается его выдача, однако в противном случае не забудьте оформить заявление.

Использование бланка обязательно и в процедуре оформления получения государственной компенсации в виде налогового вычета, который предоставляется некоторым гражданам в конкретных ситуациях, например:

- людям, затратившим большие деньги на лечение;

- родителям, оплачивающим учебу детей в высших учебных заведениях;

- купившим жилье гражданам и т.д.

Предоставление этого бланка необходимо во многих других ситуациях:

- при начислении пенсии пожилым людям и пенсионерам по состоянию здоровья;

- при оформлении документов на усыновление детдомовского ребенка;

- чтобы принять участие в суде по спорам различной тематики, например трудовым разбирательствам;

- для определения суммы полагающихся ребенку или бывшему супругу алиментов и т.д.

Иногда предоставить бланк требуют и в иностранных посольствах, однако чаще всего ограничиваются лишь справкой о трудоустройстве и показателями банковского счета.

Код дохода 2000 с расшифровкой

Следующий по распространенности код — 2000. Согласно приказу № ММВ-7-11/[email protected], этому коду соответствует «вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей».

Обычно применение этого кода не вызывает сложностей — все, что отражается в учете работодателя как зарплата, начисляемая по трудовому договору за каждодневное выполнение должностных обязанностей, «проходит» по коду 2000. Это же значение присваивается среднему заработку, сохраняемому на период командировки, поскольку он также является зарплатой (письмо Минфина от 12.11.07 № 03-04-06-01/383).

Автоматически рассчитать зарплату командированного работника по действующим правилам Рассчитать бесплатно

Коды дохода 2002 и 2003 с расшифровкой

А вот премии для цели кодировки доходов заработной платой не признаются, хотя и названы в статье 129 ТК РФ как часть оплаты труда. Более того, премии отражаются в регистрах налогового учета и в справках 2-НДФЛ тремя различными шифрами.

Основной код — 2002. Он используется в отношении премий, которые удовлетворяют одновременно трем условиям:

- выплата производится не за счет прибыли, целевых поступлений или средств специального назначения;

- выплата предусмотрена нормами законодательства, трудовым или коллективным договором;

- основанием для выплаты являются определенные производственные результаты или иные подобные показатели (т.е. показатели, связанные с выполнением сотрудником своих трудовых обязанностей). Это обстоятельство должно подтверждаться приказом о выплате премии.

По коду 2003 отражаются премии (вне зависимости от критериев их назначения) и иные вознаграждения (в т.ч. доплаты за сложность, напряженность, секретность и проч., не являющиеся премиями), которые выплачиваются за счет средств специального назначения, целевых поступлений или прибыли организации.

Для остальных премий нужно применять шифр 4800.

Также см.: «Налоги с премии: начисляем НДФЛ и взносы, учитываем в расходах, отражаем в отчетности».

Коды дохода 2012 и 2013 с расшифровкой

Шифру 2012 соответствуют суммы отпускных, то есть среднего заработка, сохраняемого за работником на период отпуска. По этому коду «проходят» выплаты как по очередным отпускам, так и по дополнительным, в том числе учебным.

Код 2012 можно применять в отношении только тех отпускных, которые выплачиваются действующим сотрудникам. Если же работодатель перечисляет увольняемому сотруднику компенсацию за неиспользованный отпуск, этому доходу нужно присвоить код 2013.

ВНИМАНИЕ. Трудовой кодекс допускает предоставление отпуска с последующим увольнением (ч. 2 ст. 127 ТК РФ). В этом случае работник получает окончательный расчет и трудовую книжку перед отпуском, и не возвращается к прежнему работодателю после отдыха. Однако с точки зрения трудового законодательства перечисленные суммы является отпускными, а не компенсацией за неиспользованный отпуск. Поэтому к такой выплате нужно применять шифр 2012.

Также см.: «Работник заболел или отозван из отпуска: как быть с НДФЛ, взносами и отчетностью?»

Код дохода 2300 с расшифровкой

С помощью кода 2300 в НДФЛ-отчетности обозначаются пособия по временной нетрудоспособности. Этот шифр нужно присвоить не только пособию, которое выплачивается в случае болезни самого работника, но и тем суммам, которые перечисляются в случае ухода за больными детьми или другими членами семьи.

СПРАВКА. Формально под этот код попадает также пособие по беременности и родам, так как основанием для его начисления является больничный лист. Но поскольку декретное пособие не облагается НДФЛ (п. 1 ст. 217 НК РФ), эту выплату можно вообще не фиксировать в регистрах и справке 2-НДФЛ (п. 1 ст. 230 НК РФ, письмо Минфина от 02.04.19 № 03-04-05/22860).

Формируйте электронные реестры и сдавайте их в ФСС через интернет

Какие доходы не облагаются НДФЛ

Нужно понимать: в отношении подоходного налога нет так называемых льготников, то есть физических лиц, освобожденных полностью от его уплаты. Освобождению подлежат лишь отдельные виды доходов:

- Пособия женщинам по беременности и родам.

- Страховая и накопительная пенсии.

- Социальные доплаты к пенсии.

- Все законодательно утвержденные компенсации, связанные: с возмещением ущерба здоровью; с безвозмездным выделением помещений для проживания и коммунальных услуг; с увольнением работника, за исключением оплаты неиспользованного отпуска.

- Оплата за сданную кровь и материнское молоко лицам, являющимся донорами.

- Алименты, получаемые налогоплательщиком.

- Выплачиваемая работникам материальная помощь в пределах, не превышающих четырех тысяч рублей.

- Выплачиваемая работникам материальная помощь при рождении или усыновлении ребенка в пределах, не превышающих 50 тысяч рублей.

- Иные доходы, перечисленные в НК РФ ст.217.

Из налогооблагаемой базы при расчете НДФЛ отнимаются различные виды вычетов. Это определенная законодательством сумма, не подлежащая налогообложению. Вычеты предоставляются гражданам, имеющим детей, представителям определенных профессий, ветеранам, лицам, пострадавшим в техногенных катастрофах, и другим, перечисленным в НК РФ.

Коды дохода 2762 и 2760 с расшифровкой

По коду 2762 в регистрах налогового учета и справках 2-НДФЛ нужно указать всю сумму материальной помощи, выданной работнику при рождении ребенка. Напомним, что такая матпомощь не облагается НДФЛ в пределах 50 тыс. руб. на каждого ребенка при условии, если выплата перечислена не позднее одного года после его рождения (п. 8 ст. 217 НК РФ).

При выплате работникам других видов материальной помощи используется шифр 2760. При этом основание для перечисления денег значения не имеет. Так, если в компании принято решение выдавать матпомощь к отпуску, то эту сумму надо отделить от основных «отпускных» и отразить с кодом 2760. Также этот код нужно присвоить матпомощи, выплачиваемой бывшим работникам-пенсионерам. Напомним, что такой доход не облагается НДФЛ в пределах 4 000 руб. в год (п. 28 ст. 217 НК РФ).

Доходы, на которые начисляется НДФЛ

НДФЛ начисляется на все виды доходов физических лиц. В их состав входит:

- Заработная плата по основному месту и по совместительству.

- Премиальные выплаты.

- Оплата основного и дополнительного отпусков.

- Оплата больничного листа.

- Подарки и выигрыши.

- Гонорары, получаемые за интеллектуальную деятельность.

- Страховые выплаты.

- Оплата работы по гражданско-правовым договорам.

- Выручка от продажи имущества.

- Доходы арендодателя по договору аренды.

- Иные доходы налогоплательщика.

Для правильного исчисления НДФЛ не имеет значения гражданство физического лица, важно лишь, является он резидентом или нет. Это определяется тем, сколько дней этим лицом проведено в году (именно календарный год является налоговым периодом для НДФЛ) в пределах границ России. При нахождении в стране свыше 183 дней человек считается резидентом, в противном случае – нерезидентом. У физлица-резидента налогообложению подлежат все доходы в соответствии с законом. Нерезидент платит только с тех доходов, которые он получил от базирующегося в России источника.

Налогооблагаемая база по подоходному налогу физлица состоит из всех доходов, выданных ему в финансовом либо натуральном виде, за исключением сумм, которые в соответствии с НК РФ свободны от налогообложения, и различных видов вычетов.

Код дохода 2720 с расшифровкой

По коду 2720 в НДФЛ-отчетности «проходит» стоимость подарков для работников. В частности, его надо использовать в отношении презентов к Новому году, дню рождения и т.п.

ВНИМАНИЕ. По правилам пункта 28 статьи 217 НК РФ от НДФЛ освобождаются подарки, стоимостью не более 4 000 руб. за год. Данный доход нужно отражать в регистрах налогового учета независимо от суммы подарка. А вот в справках 2-НДФЛ стоимость презентов, не превышающую 4 000 руб. за год, можно не показывать (письма ФНС от 02.07.15 № БС-4-11/[email protected] и от 19.01.17 № БС-4-11/[email protected]).

Также см.: «Налоговый учет подарков и премий, или что делать бухгалтеру после 23 февраля и 8 марта».

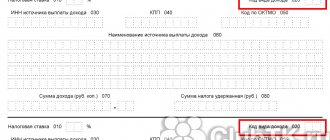

Приложение к справке 2-НДФЛ в 2021 году

Приложение к справке 2-НДФЛ нужно заполнять отдельно для каждой ставки налога (п. 1.19 Порядка заполнения справки 2-НДФЛ). В нем указываются:

- доходы, которые вы выплатили физлицу в денежной и натуральной форме, а также в виде материальной выгоды;

- налоговые вычеты из этих доходов, предоставленные физлицу (кроме стандартных, социальных и имущественных).

Поля Приложения к справке заполняются так:

- в поле “Месяц” – порядковый номер месяца;

- в поле “Код дохода” – код в зависимости от вида дохода физлица (например, код для зарплаты – 2000, код для отпускных – 2012);

- в поле “Сумма дохода” – вся сумма дохода, начисленная и фактически полученная физлицом в этом месяце;

- в поле “Код вычета” – код, соответствующий предоставленному вычету (например, код для вычета из стоимости подарка – 501);

- в поле “Сумма вычета” – сумма предоставленного вычета. Она не может превышать сумму соответствующего дохода.

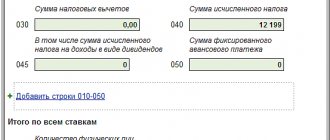

Вот пример:

Коды дохода 2400 и 1400 с расшифровкой

Чтобы обозначить доходы от аренды, нужно выбрать один из двух кодов (в зависимости от объекта, который передан по договору). Так, доходы от предоставления в аренду любых автомобилей, а также морских, речных и воздушных судов отражаются в НДФЛ-отчетности по специальному коду 2400. По нему нужно показывать плату за предоставление в аренду указанных видов транспорта, даже если она выплачивается работнику (в т.ч. руководителю). Этот же код охватывает доходы и от иного использования автотранспорта. Поэтому под него подпадают доходы по договорам о предоставлении услуг по управлению собственным автомобилем, договорам аренды с экипажем и т.п.

СПРАВКА. Компенсация за использование личного авто, выплачиваемая в рамках трудового договора в размере, установленном его сторонами, не облагается налогом на доходы физлиц. Для этой выплаты не предусмотрен код дохода, и ее не надо указывать в НДФЛ-отчетности.

Также см: «Как выгоднее оформить использование сотрудником своего автомобиля (новая редакция)».

Бесплатно составить и распечатать договор аренды ТС по готовому шаблону

Кроме того, код 2400 применяется в отношении арендной платы за линии оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети.

Доходы от предоставления в аренду любого другого имущества (в т.ч. недвижимости, включая жилую) нужно отражать по коду 1400. При этом не имеет значения, кто именно получает от организации или ИП данный доход: руководитель, простой работник или постороннее лицо.

Сроки получения справки

Как уже говорилось, получение данного бланка производится работником самостоятельно, в бухгалтерском отделе компании, где он трудоустроен. Ждать перед ее получением придется совсем недолго, всего три дня. Чтобы запустить процесс подготовки бумаги, нужно явиться лично в бухгалтерию и написать заявление на имя руководителя.

Временные сроки получения справки в бухгалтерии

При получении документа проверьте следующие важные его элементы, без которых реального веса он не имеет:

- обязательно проставление подписи руководителя организации;

- печать компании в обязательном порядке ставится на страницы бланка.

Код дохода 2001 с расшифровкой

Код 2001 используется в отношении вознаграждений, которые выплачиваются директорам, входящим в состав совета директоров, и прочим членам коллегиального органа управления организации.

ВНИМАНИЕ. Зарплата руководителя по коду 2001 не «проводится», даже если соответствующая должность называется «директор». Однако если руководитель входит в состав совета директоров (правления, другого коллегиального органа) и получает за что дополнительное вознаграждение, то эту сумму нужно отделить от зарплаты и отразить для целей НДФЛ по коду 2001.

Код дохода 2014 с расшифровкой

Суммы выходного пособия, а также среднего месячного заработка, сохраняемого на период трудоустройства, в НДФЛ-отчетности отражаются с кодом 2014. Этим шифр применяется только к той части выплат, которая облагается НДФЛ (превышает в совокупности трехкратный размер средней зарплаты, а для «северян» — шестикратный). Необлагаемая налогом на доходы сумма выходного пособия и среднего заработка на период трудоустройства для целей НДФЛ не фиксируется и не кодируется.

Также см.: «Выплаты при сокращении работника в 2019‑2020 году».

Рассчитать «сложную» зарплату с коэффициентами и надбавками по большому количеству работников Попробовать бесплатно