Как составить баланс – требования к отчетности

Прежде чем задаваться вопросом, как составить бухгалтерский баланс, необходимо ознакомиться с основными требованиями, предъявляемыми к данной форме отчетности. В законодательстве установлены такие основные требования:

- отражение только достоверной и полной информации об имуществе и обязательствах;

- формирование данных на основе правил, установленных законодательством о бухгалтерском учете;

- представление нейтральных сведений по отношению к пользователям, то есть они не должны ущемлять права одних пользователей в интересах других;

- приведение данных минимум за два отчетных периода — настоящий и предыдущий;

- составление бухгалтерского баланса на русском языке и в валюте РФ;

- подписание баланса руководителем компании.

Порядок сдачи бухгалтерской отчетности

Начиная с отчетности за 2021 год действуют следующие правила составления и сдачи бухотчетности (см. законы от 28.11.2018 № 444-ФЗ, от 28.11.2018 № 447-ФЗ):

- Составлять бухгалтерскую отчетность можно на бумаге или в виде электронного документа, подписанного электронной подписью. Для заинтересованных лиц или госорганов нужно изготавливать бумажный экземпляр, если того требуют закон или договор.

- Сдавать годовую отчетность большинство фирм должны только в налоговую, представлять ее в Росстат не требуется. Это продолжают делать только организации, в отчетности которых есть сведения, отнесенные к гостайне, а также организации в случаях, установленных Правительством РФ.

- Налоговики принимают отчетность исключительно в электронном виде по ТКС. Некоторое послабление сделано для СМП: за 2021 год они еще смогут отчитаться на бумаге, но с отчетности за 2021 год им тоже придется перейти на электронную сдачу. Аудиторское заключение (при обязательном аудите) также нужно представлять в виде электронного документа.

- При составлении отчетности для ИФНС нужно использовать электронный формат и следовать порядку представления, которые утверждены ФНС.

- Срок сдачи отчетности остался прежним: не позднее трех месяцев после окончания отчетного периода. Аудиторское заключение нужно представлять вместе с отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

- ФНС должна вести специальный государственный информационный ресурс бухотчетности. Информацию из него заинтересованные лица смогут получать за плату.

Структура баланса

Баланс предприятия характеризует финансовое положение хозяйствующего субъекта на конкретную отчетную дату и представляет собой таблицу с определенными графами. Поскольку он отражает активы и обязательства, таблица подразделяется на два больших раздела:

- Актив – для отражения имущества и активов организации,

- Пассив – для отражения обязательств организации.

Каждый раздел баланса подразделяется на группы, которые имеют индивидуальные строки с конкретным наименованием. Актуальную форму баланса можно взять из приказа Минфина РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010 г. № 66н. Отметим, что из нее нельзя удалять какие-либо строки, но можно дополнять графами при необходимости.

Сведения по строкам собираются с синтетических счетов бухгалтерского учета или берутся из оборотно-сальдовой ведомости за конкретный период.

Онлайн-программа для облегчения процесса анализа

Современные средства обработки информации позволяют значительно упростить процесс комплексного анализа бухгалтерского баланса. Расчеты проводятся как с применением стандартных компьютерных программ (например, с помощью Excel, где можно проводить расчеты, составлять таблицы и диаграммы), так и при помощи специализированных программ, позволяющих проводить финансовый анализ онлайн — через интернет.

Применение специализированных программных средств экономит не только время, но и значительно расширяет виды анализа. Они позволяют проводить анализ рыночной устойчивости, деловой активности, балльную оценку финансовой устойчивости и т. д. Кроме того, разработчики специализированных программ предусматривают возможность адаптации и изменения программы в зависимости от целей и задач анализа с учетом специфики того или иного предприятия.

Анализ показателей бухгалтерского баланса — объемный и многоэтапный процесс. Его результаты позволяют выявить потенциальные риски, выработать финансовую политику предприятия и способствовать эффективным управленческим решениям. Процесс анализа может быть облегчен с помощью применения специализированных программ.

Как сделать бухгалтерский баланс — пример (пошаговая инструкция)

Порядок составления бухгалтерского баланса основан на заполнении соответствующих строк по данным оборотно-сальдовой ведомости за отчетный период с учетом требований ПБУ 4/99. Для заполнения баланса из «оборотки» берутся показатели в виде развернутого сальдо по всем счетам бухучета. Основные средства и НМА отражаются в балансе за минусом амортизации. Если в итоге работы фирмы получен убыток, его сумму отражают в скобках, как отрицательное число.

Каждая графа баланса имеет специальную кодировку, указанную в Приложении № 4 к Приказу Минфина РФ от 02.07.2010 № 66н. На основании наименований строк можно понять, как заполнить бухгалтерский баланс.

Пример формы баланса

Рассмотрим на примере, как заполнить бухгалтерский баланс предприятия, созданного в 2021 г.

Для этого нам понадобятся входные данные, основанные на показателях оборотно-сальдовой ведомости ООО «Искра» за 2017 г.:

| № | Наименование | Строка баланса | Сумма, тыс. руб. |

| 1 | Топливо | Запасы | 2720 |

| 2 | Производственное оборудование в цехах | Основные средства | 9000 |

| 3 | Товары для перепродажи | Запасы | 734 |

| 4 | Тара | Запасы | 215 |

| 5 | Задолженность покупателей | Дебиторская задолженность | 7 |

| 6 | Касса | Денежные средства | 70 |

| 7 | НДС по покупкам | НДС по приобретенным ценностям | 1700 |

| 8 | Производственные материалы | Запасы | 2200 |

| 9 | Ценные бумаги | Финансовые вложения | 113 |

| 10 | Компьютерные программы | Нематериальные активы | 750 |

| 11 | Деньги на расчетном счете | Денежные средства | 4000 |

| 12 | Аванс, выданный сотрудникам в подотчет | Дебиторская задолженность | 12 |

| 13 | Переводы в пути | Денежные средства | 112 |

| 14 | Задолженность перед поставщиками | Кредиторская задолженность | 1250 |

| 15 | Задолженность по налогам | Кредиторская задолженность | 1600 |

| 16 | Задолженность по оплате труда | Кредиторская задолженность | 1000 |

| 17 | Получен долгосрочный банковский кредит | Долгосрочные заемные средства | 120 |

| 18 | Уставный капитал | Уставный капитал | 10 123 |

| 19 | Резервный капитал | Резервный капитал | 5800 |

| 20 | Доходы будущих периодов | Доходы будущих периодов | 340 |

| 21 | Прибыль, полученная в отчетном году | Нераспределенная прибыль | 1400 |

Как заполнить баланс в данном случае: показатели нужно разнести по соответствующим строкам формы баланса и суммировать итоги.

Как составлять документы?

Отчетность предоставляется за текущий и отчетный период — промежуточные и итоговые результаты. Первый вид подается в инспекцию в конце квартала или месяца, второй — не позднее 90 дней с начала нового года.

Отметки должны быть объективными и показывать реальное состояние активов и пассивов, обязательств, расходов и доходов. В том случае, когда данные предыдущих отчетных периодов не могут быть сопоставлены с текущими, они нуждаются в корректировке или пояснительной записке к отчётности, которая подается в контролирующий орган.

Что следует помнить при написании:

- Обязательно указывать код строк в соответствии с Приказом № 66.

- Отчетность описывается только в одной единице измерения — тыс. руб.

- В шапке обязательно следует прописывать «ОКВЭД».

- В форме 1 обязательно надо указывать данные об аудиторе, если организация подлежит обязательному аудиту.

- Показатели указываются либо на отчетную дату, либо на 31 декабря текущего/предыдущего периода.

- Показатели со знаком «-» прописываются в скобках.

Нюансы правильного заполнения формы

Формуляры можно найти на сайте ФНС РФ в разделе про налоговую отчетность. Там же можно их скачать пустыми и сразу приступить к заполнению.

Построчная расшифровка

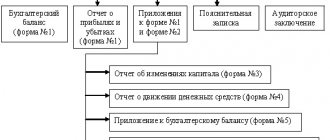

Для безошибочного заполнения документов ниже приведены объяснения для заполнения строк формы 1 (баланс) и формы 2 (отчет о результатах).

Баланс предприятия имеет 2 главных раздела — активы и пассивы, каждый из которых содержит отдельные пункты об имеющихся видах имущества и обязательств. Подробнее о них:

- Внеоборотные активы — это строка о всех основных средствах (ОС), нематериальных активах (НМА), долгосрочных вложениях, нематериальных и материальных поисковых активах, а также внеоборотных активах.

- Оборотные активы — это имущество, которое предполагает быструю реализацию, т.е. какие-либо запасы компании, дебиторские долги сроком до 12 месяцев, денежные средства и краткосрочные инвестиции. Капитал и резервы — в этом разделе должны быть отображены все данные об имеющемся капитале организации, будь то резервный, уставной или добавочный. Здесь же прописывается вся нераспределенная прибыль, т.е. убыток, который не был покрыт прибылью.

- Долгосрочные обязательства — в этой строке следует указать все финансовые обязательства компании, срок погашения которых превышает 12 месяцев.

- Краткосрочные обязательства — это также финансовые обязательства организации, сроки погашения которых составляют менее 1 года.

Важно! В итоге, годовой баланс должен в полной мере отразить средства компании, ее имущество, кредиты и любые денежные обязательства.

Отчет о финансовых результатах по объему данных превышает баланс, поскольку он необходим для подробного изложения проведенных расчетных операций, которые были осуществлены в отчетном периоде. Расшифровка строк отчета приведена ниже:

- Выручка — доход, который организация получила, выполняя свою деятельность на рынке.

- Себестоимость — финансы, которые были использованы при производстве услуг и товаров.

- Валовая прибыль — это прибыль, без учета налогов и расходов на производство.

- Коммерческие траты — расходы, которые сопутствуют реализации товаров. Сюда входит аренда магазинных помещений, зарплата продавцов, маркетинг и пр.

- Расходы на управление — деньги, которые были потрачены для реализации управления компанией.

- Прибыль (убыток) от продаж — т. е. доход или расход от обычной деятельности.

- Доходы от участия — указываются в том случае, если предприятие является членом какого-либо объединения. В этом случае прибыль от этой деятельности следует указать здесь.

- Полученные проценты — если организация инвестирует или имеет ценные бумаги, в этой строке прописывается общая сумма выплат по ним.

- Уплаченные проценты — финансы, которые использовались для погашения кредитных займов.

- Прочие доходы — финансы, полученные организацией и не указанные ранее.

- Первоначальная прибыль — это валовая прибыль, из которой вычитают коммерческие расходы и траты на управление. Доход, полученный до выплаты налогов.

- Налог — стандартная выплата государству за обычную деятельность фирмы.

- Прочее — это вся дополнительная информация о параметрах, которые повлияли на чистую прибыль.

- Чистая прибыль — доход бизнеса, без учета общей суммы убытков.

Для всех организаций, которые существуют по стандартам бух учета обязательно указание:

- Постоянных обязательств;

- Изменений отложенных обязательств и активов;

Все расходы и траты (а также валовая прибыль, если она была отрицательной) указываются в скобках, поскольку их будут вычитать при итоговых вычислениях.

Примеры

Заполнение баланса предприятия не займет много времени, если вся документация на предприятии заполняется правильно и своевременно. В противном случае, надо будет сверять и перепроверять цифры.

Образец правильного заполнения баланса часть 1

Заполненный «Отчет о результатах» подается в контролирующие органы.

Образец правильного заполнения баланса часть 2

Кроме этого, именно он отражает реальную финансовую ситуацию компании, поэтому становится тем документом, который изучают инвесторы и акционеры, прежде чем инвестировать или покупать акции этой организации.

Пример составления «Отчета о результатах»

Бухгалтерская документация — это залог правильного анализа бизнеса. Заполнение формы 1 и 2 бухгалтерской отчетности дает возможность проанализировать слабые и сильные стороны, а также предпринять шаги к улучшению и развитию бизнеса.

primer_balansa_str_2.png

Необходимо отметить: структура бухгалтерского баланса такова, что итоги актива и пассива всегда должны быть равны. Это объясняется применением в бухгалтерском учете метода двойной записи, при котором одна и та же операция отражается по дебету и кредиту счетов одновременно. Если равенства между активом и пассивом нет, то баланс составлен неверно.

В нашем примере бухгалтерского баланса представлен только 2017 г., но также в нем должны содержаться сведения как минимум одного предыдущего периода. Организации, вновь созданные в 2021 г., заполняют только одну колонку баланса – на 31.12.2017г.

Специфика анализа баланса отдельных компаний на примере баланса банка (формы 1)

Банки, хотя и относятся к коммерческим компаниям и созданы для извлечения прибыли, обладают специфическими особенностями. Они подчиняются специальным нормам законодательства, ведут особый план счетов и выстраивают иную методологию учетных процессов.

Вместе с тем основные подходы к анализу баланса банка во многом схожи с анализом баланса обычной коммерческой компании. Для банковского баланса также актуальными остаются основные этапы анализа:

- предварительный (чтение баланса, структурирование его статей и т. д.),

- аналитический (описание расчетных показателей структуры, динамики, взаимосвязи показателей баланса);

- заключительный (оценка результатов анализа).

В процессе анализа баланса банка также рассчитываются специальные коэффициенты, но виды их отличаются от рассмотренных ранее:

- коэффициент надежности банка (коэффициент достаточности капитала),

- коэффициент доходности активов (показывает эффективность использования активов и качества по их доходности),

- коэффициент загрузки заемных средств (межбанковские кредиты) и др.

О том, как банки анализируют кредитоспособность своих клиентов, читайте в материале «Методы оценки кредитоспособности клиентов коммерческого банка».

Краткий итог

Представленный образец бухгалтерского баланса за 2021 г. является наиболее упрощенной формой, поскольку в нем содержится информация только по основным счетам бухгалтерского учета. На практике у бухгалтеров обоснованно возникает вопрос, как составить баланс, поскольку в компании производятся самые разнообразные операции.

Самое главное! Грамотно вести оперативный бухгалтерский учет и своевременно отражать все действия на соответствующих аналитических и синтетических счетах, чтобы данные из них правильно распределялись по строкам баланса организации.

***

Составление отчетности за 3 года делает ее более информативной для пользователей, однако при этом необходимо корректировать цифры для обеспечения их сопоставимости.

Похожие статьи

- Пояснительная записка к бухгалтерскому балансу 2018 образец

- Правила заполнения формы № 3 к бухгалтерскому балансу

- Основные правила оценки статей бухгалтерского баланса

- Составляем бухгалтерский баланс предприятия в форме ООО

- Бухгалтерский календарь на 2021 год — сдача отчетности

Правила оформления финансового отчёта

Все сведения в бланк можно вносить как в рукописном виде, так и в печатном. Главное условии, чтобы он содержал в себе подлинную подпись руководителя предприятия или уполномоченного действовать от его имени сотрудника.

Начиная с 2021 года печать на отчете ставить не обязательно, поскольку юридические лица законодательно освобождены от необходимости визировать свои документы с помощью печатей и штампов.

Отчет о финансовых результатах оформляется в двух экземплярах:

- один передается в налоговую инспекцию,

- второй остается в организации.

После утраты актуальности данный документ передается на хранение в архив предприятия, где и содержится в течение всего периода, установленного для подобного рода бумаг.