В данной статье мы рассмотрим срок сдачи бухгалтерского баланса. Узнаем что входит в бухгалтерскую отчетность организации в дополнение к сдаче бухгалтерского баланса. Поговорим об ответственности за не предоставление и просрочку.

Представление балансов осуществляют лица, имеющие обязанность по ведению бухгалтерского учета. Отчетность представляется вне зависимости от организационной формы. Освобождены от ведения бухучета предприятия, зарегистрированные в форме ИП. Отчетным периодом для формирования балансов является календарный год.

Сроки представления отчетности

Представление бухгалтерской отчетности осуществляется один раз в год, в течение 3 месяцев по истечении календарного года. Предприятия имеют обязанность по формированию балансов по отчетным периодам. Показатели, формируемые внутри года, используются внутренними потребителями информации – руководителем, учредителями, акционерами.

Бухгалтерская отчетность представляется в территориальное отделение ИФНС и органы Росстата. Уклонение от сдачи отчетности в ИФНС или пропуск срока представления влечет наложение штрафов на организацию и ответственные лица. Отсутствие деятельности у предприятия не снимает обязанности подачи балансов и приложений к ним.

Сдача в 2021 году

Время сдачи бухгалтерского баланса в 2021 году в налоговый орган и сроки его подачи в статистический орган совпадают. За 2021 год баланс отправляется в налоговый и статистические органы до 01.04.2019. С 2021 года субъекты МСП обязаны пользоваться ТКС при отправке отчетности.

Стоит отметить, что сдавать промежуточный баланс и отчеты, даже если компания их исправно ведет, не нужно. Также рекомендуется организациям, для которых назначен обязательный аудит, обратить внимание, что вместе с отчетной документацией за 2021 год они должны передать в Росстат и заключение аудиторской проверки.

Время на предоставления требуемых данных в этом году – 10 рабочих дней. Отсчет будет начать со следующего дня от даты, прописанной в бумагах (не должен быть позже 31.12.2018.). Обязательный аудит требуется для компаний, которые подходят под отдельный список критериев.

Сроки отчетности некоммерческих организаций

Период отчетности для бюджетных, автономных, казенных учреждений определяется со дня включения организаций в реестр получателей бюджетного финансирования. При ведении деятельности в течение финансового года отчетность представляется за годовой период. Обязанность представления балансов в органы статистики у предприятий госсектора отсутствует. Получателем отчетности является вышестоящий орган (распорядитель бюджета) и ИФНС. Бланки имеют отличие от форм коммерческих предприятий.

Организации бюджетного, казенного, автономного типа представляют отчетность:

- Ежемесячно – в вышестоящий орган;

- Ежеквартально – в вышестоящий орган;

- Ежегодно – в вышестоящий орган и ИФНС.

Срок представления годовых форм распорядителю бюджета попадает на январь года, следующего за отчетным. Даты устанавливаются в зависимости от вида представляемой формы. В ИФНС срок представления данных совпадает с общеустановленным – 3 месяца по истечении отчетного года. Состав форм для организаций и распорядителей бюджета отличаются.

Некоммерческие организации имеют обязанность по представлению ежегодной отчетности в общеустановленном порядке. НКО имеет право отчитываться на установленных законодательством бланках или самостоятельно разработанных формах. При отсутствии деятельности у НКО могут возникать нулевые балансы в связи с отсутствием необходимости формирования уставного капитала. Балансы представляются вне зависимости от ведения деятельности.

Составление промежуточной отчетности

Как и годовая отчетность, промежуточная должна соответствовать требованиям достоверности, своевременности, проверяемости, целостности, простоты и актуальности. Составление промежуточной отчетности имеет свои особенности.

- В промежуточной отчетности отсутствует реформация баланса — списание прибыли или убытка, полученного за прошедший финансовый год. По итогам квартала или полугодия прибыль (убыток) остается на счете 99 и подлежит списанию на счет 84 только в конце отчетного года.

- При составлении промежуточной отчетности инвентаризация не обязательна.

- Налог на прибыль начисляется с использованием налоговой ставки, которая будет применена к годовой выручке.

- Запланированные, но не произведенные расходы признавать не нужно, так же как и не полученный доход. Как и в годовой отчетности, их следует признать только при выполнении критериев признания.

- Активы оцениваются без привлечения оценщиков путем экстраполяции данных или самостоятельного расчета финансовым отделом организации.

- В промежуточной отчетности бонусы сотрудникам можно признать досрочно, только если на дату составления отчетности сумма выплаты может быть достоверно оценена или если у компании есть юридическая обязанность выплаты, которую нельзя избежать.

Сроки представления отчетности для новых и ликвидируемых организаций

Период, за который представляется отчетность, имеет иные сроки для вновь образованных предприятий, ликвидируемых, реорганизованных предприятий.

При сдаче балансов новых предприятий:

- В году создания предприятия период исчисляется от даты регистрации до конца года;

- Компании, зарегистрированные в 4 квартале, не представляют балансы за период текущего года. Первым отчетным периодом является следующий календарный год;

- Отчетность представляется и в случае отсутствия ведения деятельности.

Период отчетности ликвидируемой компании ограничен датой внесения записи в реестр о прекращении деятельности. Организации, находящиеся в периоде ликвидации, представляют 3 вида отчетности. Используются общеустановленные бланки балансов в оригинальном виде или формы, доработанные предприятиями.

| Форма | Особенности |

| Промежуточный ликвидационный баланс | Формируется после окончания срока предъявления претензий кредиторов |

| Итоговый ликвидационный баланс | Составляется после проведения расчетов с кредиторами |

| Последняя отчетность | Срок подачи установлен не позднее дня внесения записи о ликвидации и исключения организации из реестра |

Для ликвидируемых организаций период отчетности исчисляется с 1 января года ликвидации по дату подачи последней отчетности. В последней отчетности предприятия отсутствуют показатели операций хозяйственной деятельности. Стандарты по составу форм и составлению последней отчетности не установлены.

Порядок утверждения

Прежде чем представлять отчетность заинтересованным пользователям, ее необходимо утвердить. Так в соответствии с Федеральным законом от 26.12.95 г. №208-ФЗ «Об акционерных обществах» годовая отчетность акционерного общества утверждается общим собранием акционеров, а обществ с ограниченной ответственностью – общим собранием участников (Федеральный закон от 08.02.1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью»).

Годовое общее собрание акционеров проводится в сроки, устанавливаемые уставом общества, но не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года общества.

Отчетность реорганизуемых предприятий

В процессе реорганизации в форме слияния, преобразования, разделения или присоединения осуществляется создание новой организационной формы. Реорганизуемое предприятие обязано представить последнюю бухгалтерскую отчетность, возникшее в результате преобразования – вступительную. Срок представления балансов привязан к дате проведения изменений за день до внесения сведений в реестр. Особенности представления отчетности зависят от формы реорганизации. Условия представления отчетности при реорганизации в форме:

- Разделения. Права и обязательства передаются новой организации на основании разделительного баланса. Реорганизуемое предприятие за день до внесения записи в реестр производит закрытие счетов;

- Выделения. Производится разделение показателей реорганизуемой организации. При непрерывности финансового года и разделения только имущества с обязательствами заключительная отчетность не формируется. Представляется промежуточная отчетность;

- Присоединения. Заключительная отчетность составляется присоединяющейся организацией за день до внесения записи в реестр. Предприятие, к которому присоединяется другое лицо, продолжает финансовый год без закрытия счетов и сдачи заключительной отчетности с представление промежуточных показателей.

- Слияния. Заключительная отчетность представляется реорганизуемой организацией с закрытием счетов и отражением расходов по процедуре. Начальные показатели вновь организованной компании формируются на основании передаточного акта;

- Преобразования. Отчетность представляется преобразуемым предприятием за день до смены организационной формы. Передача остатков преобразованного предприятия производится по акту.

Форма сдачи заключительной отчетности (электронно, на бумажном носителе) не отличается от традиционного представления предприятием балансов.

Кто обязуется сдавать баланс

Абсолютно все предприятия обязаны вести бухгалтерский учет. Совсем не важно, какую форму налогообложения они используют. В итоге, все коммерческие и некоммерческие компании обязательно сдают бухгалтерский баланс за определенный период вместе с остальной отчетной документацией.

Согласно нормам налогового законодательства (ст.23 НК РФ) все организации должны представить бухгалтерский отчет вовремя в следующие инстанции:

- ИФНС;

- в статистическое региональное отделение;

- владельцам предприятия (акционерам, вкладчикам) – по их первому требованию.

Вид сдачи отчетности не регламентируется в строгом порядке. Получается, что организация имеет право самостоятельно решать – на бумаги или в цифровом формате сдавать документацию за годовую деятельность компании.

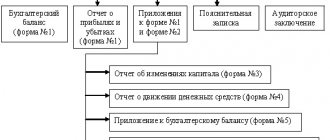

Срок сдачи бухгалтерского баланса: состав представляемой бухгалтерской отчетности

Перечень бухгалтерской отчетности установлена в зависимости от категории налогоплательщика. Субъекты малого бизнеса подают в органы контроля отчетность в составе балансов формы 1 и формы 2. Остальные предприятия, за исключением ИП, обязаны в дополнение к основным формам представить приложения:

- Отчет об изменениях собственного капитала;

- Отчет о движении денежных средств;

- Отчет о целевом использовании средств;

- Пояснения к сведениям, представленных в формах.

В Росстат дополнительно в составе обязательных форм представляется аудиторское заключение для предприятий, попадающих под обязательный аудит. В ИФНС обязанность представляется заключения отсутствует, что не освобождает от ответственности за отказ от его проведения.

Законодательство устанавливает перечень условий, при наличии которых предприятия обязаны заказать проведение аудита у специализированной организации. Под обязательный аудит попадают акционерные общества, ООО с величиной активов на конец года более 60 млн. рублей, политические партии, организации микрофинансирования и другие виды.

Что сдает малый бизнес в Росстат

Обязанность сдавать статотчеты для малого и среднего бизнеса закреплена в ст. 5 Федерального закона от 24.07.2007 № 209-ФЗ. Таки организации чаще всего сдают отчеты в Росстат по упрощенной схеме, а некоторые и вовсе не отчитываются.

Росстат проводит наблюдение двух видов за деятельностью компаний и ИП:

- сплошное, когда сдаются формы бухгалтерского учета с отметкой налоговых органов о приеме;

- выборочное, когда компания попадет в выборку и уже сдает статистическую отчетность в дополнение к бухгалтерской.

Ситуация 1. Ваша компания попала в выборку

Формы статистической отчетности в ситуации, когда ваша компания попадает в выборку, предоставляются органам статистики, вместе с разъяснениями и комментариями по их заполнению. Как правило, это отчет по форме № 1-ИП, но органы статистики могут попросить предоставить дополнительно и другие формы. Поэтому заострять внимание на сдаче статистической отчетности мы не будем.

Как предоставить отчетность в органы статистики? Есть 3 способа:

1) по электронным каналам связи, с применением электронной цифровой подписи. В Росстат предоставляются те же формы бухгалтерской отчетности, что и в налоговые органы. Для передачи данных достаточно войти в «Контур-Экстерн» (вкладка «Статистическая отчетность» — «Бухгалтерская статистическая отчетность»), проставить галочки напротив нужных форм, выбрать получателя и нажать «Отправить». Срок предоставления, как и для налоговой, — не позднее трех месяцев после окончания года, то есть до 31 марта 2017 года нужно сдать бухгалтерский баланс за 2021 год в налоговую и в органы статистики;

2) по почте отчетность в органы статистики можно сдавать простым заказным письмом без описи и уведомления;

3) лично или через уполномоченного представителя принести отчетность в органы статуправления.

Ситуация 2. Компания на спецрежиме не попала в выборку

Если компания не получила от органов статистики уведомления о том, что попала в выборку, нужно подготовить для сдачи бухгалтерскую отчетность по обычной форме. Вы предоставляете в органы статуправления заверенную копию бухгалтерского баланса (без пояснений) и копию отчета о финансовых результатах, с отметкой налогового органа о приеме отчетности, до 31 марта 2021 года.

Вопрос: мы впервые сдаем отчетность в органы статистики и не знаем, в какое отделение ее сдать. В кодах статистики не указано, к какому отделению статистики мы относимся, на сайте Госкомстата такой информации тоже нет. Где можно посмотреть такую информацию?

Ответ: действительно, в кодах статистики никаких опознавательных знаков, в какой орган статистики компания должна сдавать отчетность, нет. Если вы сдаете отчетность в органы статистики через электронные каналы связи, то она автоматически предоставляется в нужное отделение. А вот если вы сдаете отчет в органы статистики лично или почтой, то узнать свое отделение вы можете с помощью нехитрых логических выводов:

- для начала нужно знать, в какой налоговой инспекции вы стоите на учете;

- далее посмотрите, к какому округу относится ваша инспекция. В тот же самый округ вам и нужно сдавать отчетность в органы статистики.

Пример

Компания, применяющая УСН, состоит на учете в ИФНС № 25. Смотрим на сайте налоговой инспекции, к какому округу относится инспекция — к Южному АО. Следовательно, и отчетность сдавать нужно в Отдел государственной статистики в Южном административном округе г. Москвы.

Полный список отделений статистики можно посмотреть на сайте Госкомстата. Например, все контакты отделений статистики по Москве можно увидеть на сайте Московского отделения статистики.

Ситуация 3. Компания на спецрежиме не вела деятельность

Если вы относитесь к числу таких компаний, вам необходимо отчитаться в органах статистики на общих основаниях. Вы сдаете заверенную копию бухгалтерского баланса (без пояснений) и отчета о финансовых результатах. На копиях должна быть отметка налогового органа о приеме отчетности.

Даже если компания не вела деятельности, бухгалтерский баланс быть нулевым не может!

В бухгалтерском балансе обязательно должны быть указаны значения по некоторым строкам. Например, каждое ООО на УСН, как и все ООО, применяющие другие налоговые режимы, имеет уставный капитал (не менее 10 000 руб.). Еще один пример: каждая компания должна иметь хотя бы один расчетный счет (независимо от выбранного режима налогообложения). Согласитесь, что ни один банк не будет открывать вам расчетный счет и вести его бесплатно. А для этого необходимо будет положить определенную сумму денег на счет, которая, как правило, ежемесячно списывается (в зависимости от условий, которые прописаны в условиях договора с банком). Эту сумму вам придется также показывать в балансе.

Ситуация 4. Индивидуальный предприниматель освобожден от ведения бухгалтерского учета, но ведет книгу доходов и расходов

Индивидуальным предпринимателям, если они не попали в выборку, в органы статистики ничего сдавать не нужно!

Вопрос: раньше мы сдавали в органы статистики копию декларации по налогу (с отметкой налоговой), уплачиваемому в связи с применением УСН. Нужно ли ее сдавать сейчас?

Ответ: нет, такая обязанность законодательно нигде не прописана.

В Письме Росстата от 15.04.16 № СЕ-01-3/2157-ТО содержатся следующие разъяснения по этой ситуации. Организации не обязаны сдавать статистическую отчетность с нулевыми показателями. Специалисты Росстата считают, что вместо нулевого отчета в органы статистики можно предоставить официальное письмо об отсутствии у организации того или иного показателя.

В указаниях по заполнению некоторых форм статистической отчетности есть положение: данные формы не нужно предоставлять в территориальные органы государственной статистики при отсутствии соответствующих показателей. К таким формам относятся:

- сведения о просроченной задолженности по заработной плате (форма № 3-Ф);

- сведения о приостановке (забастовке) и возобновлении работы трудовых коллективов (форма № 1-ПР);

- сведения о финансовых вложениях и обязательствах (форма № П-6);

- сведения о выполнении научных исследований и разработок (форма № 2-наука).

А вот указания по заполнению других форм статистической отчетности аналогичного положения не содержат.

Ответственность за нарушение сроков представления отчетности в ИФНС

Предприятия, нарушившие требования о соблюдении сроков представления отчетности, привлекаются к налоговой и административной ответственности. Штраф установлен в соответствии со ст. 126 НК РФ в размере 200 рублей за каждый непредставленный документ. Административная ответственность установлена в размере от 300 до 500 рублей с привлечением к наказанию должностного лица – руководителя или главного бухгалтера.

Организации, допустившие искажение данных по строкам баланса, также привлекаются к ответственности. ИФНС трактует неверные данные как грубое нарушения порядка ведения бухгалтерского учета. Под грубым нарушением НК РФ понимает систематическое несвоевременное или неверное отражение фактов хозяйственных операций на счетах учета и отчетности. Грубое искажение данных имеет оценку в пределах 10% от верных показателей отчетности. Величина административного штрафа, налагаемая на должностное лицо при искажении данных, составляет от 2 до 3 тысяч рублей.

Кому и для чего нужен

Бухгалтерский баланс служит лицевой оболочкой компании. Он нужен, чтобы лица, которые уже сотрудничают или только планируют вступать в отношения с организацией, могли правильно оценить ее состояние, насколько хорошо продвигаются дела и не грозит ли предприятию неминуемое банкротство.

Например, все банки тщательно изучают баланс, чтобы удостовериться в платежеспособности заемщика. Отчетная документация сдается в налоговые и статистические учреждения. Также баланс предоставляется владельцам, акционерам компании как финансовый доклад о проделанной работе.

Весь финансовый анализ строится на основе бухгалтерского баланса. Он помогает определить устойчивость нынешнего положения компании, возможность ее работы и дальнейшие перспективы. Как правило, изучение баланса выполняется вместе с отчетом о прибылях и убытках (чаще всего используются автоматизированные программы). В итоге будут получены все требуемые коэффициенты, полностью отражающие текущее положение дел.

Ответственность за непредставление отчетности в отделения Росстата

Органы статистики налоговое наказание применить не имеют право. Учреждение применяет наказание за непредставление данных или нарушение сроков в форме административной ответственности по ст. 19.7 КоАП.

В таблице указаны суммы штрафов:

| Лицо | Сумма штрафа |

| Должностное лицо организации | От 300 до 500 рублей |

| Повторное нарушение | Дисквалификация от 1 года до 2 лет |

| Организация | От 3 до 5 тысяч рублей |

Отчетность в Росстат представляется в электронном виде. Исключение по форме отчетности предоставлено микропредприятиям, имеющих право представить формы в бумажном виде.

Варианты представления отчетности

Предприятия имеют возможность представить отчетность несколькими способами. Используются способы:

- Личное представление или через представителя. К плюсам можно отнести возможность контакта с принимающей стороной. При наличии явных погрешностей последует возможность дополнительного консультирования, отсутствие необходимости оплаты. К минусам посещения ИФНС относят необходимость больших затрат времени;

- Выгрузка через 1С. Электронный обмен возможен при заключении договора с партнером 1С и получением электронных ключей. К плюсам относят возможность выгрузки документов непосредственно из программы при использовании ее для учета. К минусам относят необходимость оплаты;

- Представление через СБИС. Подача отчетности через Интернет осуществляется при использовании ресурса или путем выгрузки из другой программы. К плюсам относят оперативность, надежность сдачи, возможность консультирования и загрузки в режиме оффлайн. Минусом является необходимость заключения договора с оплатой услуг;

- Использование сайта госуслуги. Представление отчетности через ресурс предваряет создание личного кабинета и регистрации ключей, что является недостатком способа. К плюсам относят отсутствие платы за использование ресурса и оперативность обратной связи.

Выбор способа зависит от приоритетов работника предприятия, ответственного за сдачу отчетности.

Распространенные ошибки в представлении отчетности

При подготовке к сдаче бухгалтерской отчетности могут возникнуть ошибки.

| Показатель | Ошибка | Пояснения |

| Цена баланса | Неравенство показателей пассива и актива формы 1 | Нестыковка данных может возникнуть в связи с неверным округлением, некорректным переносом сальдо по нераспределенной прибыли (непокрытому убытку), допущенной арифметической ошибкой. Устранение неравенства осуществляется путем проверки показателей главной книги, оборотов по счетам и информации первичных форм |

| Пояснения | Отсутствие информации об исправлении ошибок прошлых периодов, возникших после сдачи отчетности | Предприятия должны раскрыть информацию в пояснительной записке о характере ошибке, периоде, сумме и порядке корректировки |

| Увязка форм | Нестыковка показателей разных форм | Для проверки данных нужно воспользоваться формулами взаимной увязки статей форм представляемой отчетности |

Пример ошибки в балансе, в результате которой возникла нестыковка актива и пассива Организация «Микрон» имеет долгосрочную дебиторскую задолженность, размер которой по состоянию на конец года составил 360 тысяч рублей до 90 дней. Созданный предприятием неиспользованный резерв был восстановлен. Одновременно был создан новый резерв в сумме 180 тысяч рублей. В балансе организация отразила сумму дебиторской задолженности и резерва в полном объеме. В результате произошло искажение показателей баланса. Верное указание данных задолженности за минусом резерва. После исправления ошибки расхождения были устранены.

Как строится

Баланс состоит из актива и пассива. В конечном счете, показатели должны быть равны. Актив включает в себя всего два раздела:

- внеоборотные активы (они эксплуатируются в течение длительного времени, больше 12 месяцев: строения, оборудование, нематериальные активы и др.);

- оборотные активы (они эксплуатируются в короткие сроки: сырье для производства, финансовые средства и др.).

Принято считать, что ликвидность оборотных активов выше, чем внеоборотных. Суть в том, что они могут быть переведены в денежные средства.

С активом все просто, он отображает, какой собственностью владеет организация. Пассив же показывает источники получения этого имущества. Он включает в себя три раздела:

- резерв и капитал (ресурсы, которыми владеет организация);

- долгосрочные обязательства (кредиты, займы и другие формы задолженностей, срок погашения которых не превышает 12 месяцев);

- краткосрочные обязательства (долг перед сотрудниками, поставщиками, партнерами, и другие обязательства, которые должны быть выполнены в течение 12 месяцев).

На данный момент времени на предприятиях действует форма баланса, установленная в Приказе от Министерства Финансов (от 02.06.2010.). Все аспекты регламентированы в разделе «О формах бухгалтерской отчетности компаний».

Однако стоит заметить, что описанная Министерством форма является скорее рекомендованной, нежели обязательной. Компания имеет право добавлять свои строки и пометки, выделяя и объясняя представленные данные, или убирать какие-либо пункты, по которым у нее нет информации.