Брак в производстве приводит к снижению эффективности использования ресурсов. Производственным браком принято считать детали, узлы, полуфабрикаты, работы, изделия:

- не соответствующие действующим стандартам или ТУ;

- которые возможно использовать по назначению только после дополнительных расходов на приведение их в соответствие стандартам или ТУ либо невозможно использовать вообще.

Учет брака в производстве для целей бухгалтерского учета производится на счете.

Брак по месту его выявления может быть:

- внутренним (непосредственно на предприятии);

- внешним (после реализации потребителю или посреднику).

По возможности исправить брак его подразделяют на:

- исправимый;

- неисправимый.

Выявленный брак должен быть оформлен актом, форма которого утверждается руководством предприятия.

Производственный брак: хорошую вещь так не назовут

Браком в сфере производства называют изделие или его элемент (им может быть полуфабрикат, деталь, узел), качество которого не укладывается в принятые на предприятии нормы, стандарты, техусловия, и применять который по прямому назначению невозможно или допустимо только с дополнительной корректировкой, требующей затрат.

К СВЕДЕНИЮ! Определение производственного брака, использующееся в современных правовых актах, повторяет п. 38 Основных положений по планированию, учёту и калькулированию себестоимости на промышленных предприятиях, утвержденных Госпланом СССР, Госкомцен СССР, Минфином СССР и ЦСУ СССР 20 июля 1970 года.

Что входит в финансовые потери в результате брака:

- невосполнимые затраты на себестоимость бракованного изделия (деньги за сырье, зарплаты работникам, оплата энергии на работу оборудования и т.д.);

- расходы на корректировочные действия по доведению изделия до приемлемого соответствия качеству (сюда входит и вознаграждение за труд рабочих, и средства на обслуживание оборудования);

- средства на выявление и формулировку брака (например, создание списка опечаток);

- возмещение потребителю некачественной продукции понесенных им расходов (к ним относят стоимость замены или исправления изделия, чье качество не устроило потребителя, в том числе и транспортные расходы на его доставку).

Каков порядок удержания из зарплаты работника за брак, возникший по его вине?

Не считаются производственным браком:

- изделия, в отношении которых на отдельно взятом предприятии действуют особые требования, отличающиеся от стандартных на аналогичную продукцию, при том что качество отвечает стандартным требованиям, но не укладывается в повышенные;

- потери, связанные с нисходящим переходом в другой сорт продукции.

Допустимый процент брака – минимально приемлемый уровень несоответствия качеству. Зависит от характера производства и установленных критериев качества. На развитых предприятиях не должен превышать 2-3%, максимум до 5%. Превышение – повод озаботиться поиском причин и воздействием на обнаруженные проблемы.

Как отразить в бухгалтерском учете списание бракованного товара?

Исправимые недостатки

В случае выявления таких дефектов списание брака со счета 20 и 43 не осуществляется. На сч. 28 отражают только расходы, которые связаны с устранением недостатков. К ним, в частности, относят:

- Стоимость дополнительных материалов, сырья, использованных при исправлении дефектов.

- Заработок сотрудников, привлеченных к устранению недостатков. Ее начисление производится с соответствующими удержаниями.

- Амортизацию станков, использованных при устранении недостатков.

В состав затрат также включают косвенные издержки подразделения (цеха), в котором исправляются дефекты продукции. При распределении расходов между различными типами изделий, которые в нем изготавливаются, и переделываемых товаров, при списании брака в проводках закрывают 25 счет.

При выявлении внешнего исправимого брака в состав затрат на устранение дефектов включают и транспортные издержки. Речь, в частности, о стоимости доставки некачественных изделий на предприятие, в цех, в котором они будут переделываться, обратной перевозки уже исправленных объектов.

Характеристика бракованных изделий

По времени определения брак разделяют на:

- внутренний – товар признан несоответствующим стандартам еще на производстве, до момента отправки на реализацию или потребителю;

- внешний – обнаруженный самим потребителем при эксплуатации или в процессе подготовки к работе.

Если изготовитель обнаружил брак еще в процессе производства, в зависимости от характера найденных несоответствий качеству можно отделить следующие формы брака:

- исправимый – подлежащий корректировке, целесообразной с точки зрения вложенных финансов;

- неисправимый – непригодный к дальнейшему использованию, изделие, испорченное бесповоротно.

ВАЖНО! Сочетание этих характеристик формирует окончательную стоимость допущенного в производстве брака.

Финансовые потери от разных типов брака

- Внутренний неисправимый:

- стоимость истраченного напрасно сырья;

- трудовое вознаграждение работников (в том числе социальные начисления);

- средства для обслуживания оборудования;

- цеховые расходы.

- Внутренний исправимый:

- вышеперечисленные траты (прямые расходные статьи);

- прямые затраты на корректировку бракованных изделий, доведение их до стандарта.

- Внешний неисправимый:

- себестоимость товаров, забракованных покупателем;

- возмещение потребителю суммы, заплаченной им за некачественный товар;

- расходы на разборку смонтированной продукции с обнаруженным браком;

- транспортные издержки, связанные с заменой изделия или доставкой его на ремонт;

- реализационные расходы, поскольку товар уже был продан.

- Внешний исправимый:

- все вышеперечисленные финансовые потери от внешнего типа брака (кроме расходов на замену товара);

- траты на ремонт бракованного товара у потребителя (сырье, материалы, оборудование, вознаграждение работникам и пр.).

ОБРАТИТЕ ВНИМАНИЕ! Из окончательной суммы потерь нужно вычесть средства, которые можно вернуть: возможность повторно использовать негодные изделия или их элементы, средства, взысканные с поставщиков за некондиционное сырье, денежные санкции в случае оговоренной материальной ответственности за бракованную продукцию.

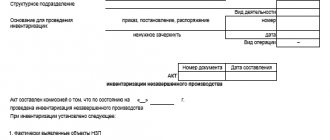

Особенности составления акта

В акте о выявлении брака должны присутствовать следующие реквизиты:

- Название предприятия.

- Адрес места нахождения.

- Контактные данные.

- Наименование документа.

В тексте указываются сведения об изделии, в котором выявлен дефект, причинах брака, виновных лицах.

Документ должен оформляться в 3-х экземплярах. Первый передают в бухгалтерию, второй – в подразделение, где был выпущен некачественный товар, третий получает материально ответственный сотрудник. При выявлении внешнего брака к акту прилагается претензия потребителя.

Утверждение факта выявления брака осуществляется специальной комиссией.

Почему может возникать брак

Причины отклонения произведенных изделий от соответствующих стандартов качества различны и относятся как к объективным, так и к чисто «человеческим».

- Проблемы материала. Некачественное исходное сырье не сможет «на выходе» дать отличную продукцию. Необходимо контролировать поставщиков сырья и проверять каждую партию перед началом производственного цикла.

- Несовершенство или поломка оборудования. Любые механизмы имеют свойство ломаться, устаревать, изнашиваться, может произойти авария. Чтобы минимизировать брак, нужно заботиться об исправности оборудования, своевременном техническом обслуживании и моральном соответствии технологическому процессу.

- Производственные методы. Неправильно выбранные технологии производства могут усугублять брак (устаревшие, или неправильно применяемые, либо просто неудачные). Эту проблему решает технолог.

- Недостатки условий труда. Провоцировать брак могут такие факторы, как:

- плохое освещение рабочих мест;

- несоблюдение температурного режима;

- нарушение уровня влажности;

- недостаточные возможности обеспечить чистоту рук, инструментов, рабочего пространства и т.д.

- Человеческий фактор. Персонал, непосредственно принимающий участие в изготовлении продукции, в большей степени ответственен за ее качество. Причинами проблем могут оказаться:

- недостаточная компетенция работников;

- низкий уровень практических навыков;

- безответственное отношение;

- низкая мотивация сотрудников (неразработанная система поощрений за качество и санкций за брак).

- Объективные обстоятельства. Не исключено, например, отключение электроэнергии, сбой в снабжении другими важными ресурсами, еще какие-либо форс-мажоры.

- Недостаточно эффективная система контроля качества. Брак, наступивший по одной из вышеуказанных причин, нельзя пропускать к потребителю, иначе он из внутренней превратится во внешнюю проблему.

Ошибки при управлении качеством

Некоторые производители не совсем ясно представляют себе цели учета производственного брака. Они полагают, что возникновение дефектных изделий – это естественный процесс, без которого не обходится производственная деятельность.

Между тем создание грамотной системы учета позволяет своевременно выявлять обстоятельства, обуславливающие появление недостатков в товарах. Соответственно, на основании имеющихся данных руководитель может предпринять меры по уменьшению количества дефектных изделий.

Достаточно часто начальники цехов жалуются на моральную изношенность оборудования. Этим они объясняют появление брака и считают, что покупка современных станков может улучшить ситуацию. Однако далеко не каждое предприятие имеет на это средства. Разумеется, работать на старом оборудовании тоже нельзя. Оптимальным выходом из ситуации может стать модернизация или аренда станков.

Менеджеры и технологи часто говорят о том, что выявить причины брака бывает сложно. Безусловно, на предприятии могут возникнуть разные ситуации, при которых определить обстоятельства возникновения дефектов действительно проблематично. Но в большинстве случаев выявить причины производства изделий с недостатками можно, сгруппировав их по общим признакам. Обычно причинами дефектов являются нарушения технологии, халатность, недосмотр ответственных лиц.

При группировке признаков некачественных изделий особое значение имеет правильный учет продукции.

Как задокументировать производственный брак

Обнаруженный брак, как окончательный, так и подлежащий исправлению, должен быть задокументирован специальным актом. Его составляет комиссия, осуществляющая контроль качества. Форма акта разрабатывается организацией самостоятельно, строгих требований на этот счет нет, кроме обязательного наличия основных реквизитов делопроизводства. Помимо них, в таком акте обычно приводят:

- название изделий, оказавшихся бракованными;

- описание выявленного брака, определение типа (возможности корректировки);

- предположение или констатация причин;

- место, где был обнаружен брак;

- количество, не соответствующее качеству (в оговоренных единицах измерения);

- стоимость потерь;

- выявление ответственного лица, виновного в браке;

- вывод относительно списания либо исправления.

ВАЖНО! Если в обнаруженном браке оказался виновным сотрудник, что отражено в акте, его надо ознакомить с актом под подпись.

Акт служит основанием для подсчета окончательной суммы брака (калькуляции), в которую входят:

- суммы, подлежащие взысканию с виновных;

- невосполнимые финансовые потери;

- материальные претензии к поставщикам.

Лицо, несущее материальную ответственность, сдает оприходованные бракованные изделия на склад по требованию-накладной. В дальнейшем формулируется еще один акт – на уничтожение (списание) либо корректировку обнаруженного брака.

НДС

В п. 3 ст. 170 НК РФ содержится закрытый перечень случаев, в которых «входной» НДС, ранее правомерно принятых к вычету, подлежит восстановлению.

Отметим, что в указанной норме не содержится такого основания для восстановления «входного» НДС, как списание бракованных изделий, не пригодных для дальнейшего использования (без выявления виновных лиц).

В то же время, по мнению официальных органов, «входной» НДС в рассматриваемой ситуации подлежит восстановлению в периоде списания бракованной, поскольку она не будет использоваться для осуществления операций, признаваемых объектами обложения НДС (смотрите, например, письма Минфина России от 04.07.2011 N 03-03-06/1/387, от 01.11.2007 N 03-07-15/175, от 14.08.2007 N 03-07-15/120).