Рассмотрим, как рассчитать компенсацию сотруднику при увольнении за неиспользованные дни отпуска. Покажем, как быстро выполнить расчеты с помощью онлайн-калькулятора.

Руководство компании обязано ежегодно предоставлять своим сотрудникам отпуска. На период отдыха за сотрудниками сохраняются должность и средний заработок. Продолжительность ежегодного основного отпуска — 28 календарных дней. Некоторым категориям граждан установлен увеличенный отпуск: например, для несовершеннолетних — 31 день. Также статья 117 ТК РФ устанавливает право для отдельных работников на получение каждый год дополнительных оплачиваемых отпусков: при вредных, опасных условиях труда, с ненормированным рабочим днем, работающим в регионах Крайнего Севера и пр.

Нередко возникает следующая ситуация: работодатель увольняет сотрудника, когда тот еще не использовал все дни положенных ему отпусков. В этом случае работнику нужно перечислить компенсацию за неиспользованный отпуск (ст. 127 ТК РФ), если он не пожелал «отгулять» эти дни перед увольнением.

При этом очень важно правильно определить суммы компенсации, так как невыплата может повлечь судебные споры и привлечение руководителя к ответственности.

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Попробовать

Компенсация отпуска при увольнении

Когда работник увольняется, ему надо выплатить денежную компенсацию за неиспользованные дни отпуска. Размер данной компенсации рассчитывают по формуле:

| ЧИСЛО ДНЕЙ НЕИСПОЛЬЗОВАННОГО ОТПУСКА × СРЕДНИЙ ДНЕВНОЙ ЗАРАБОТОК |

Для расчета количества дней неиспользованного отпуска при увольнении необходимо сначала определить:

- стаж работы, дающий право на отпуск;

- период, за который положена компенсация.

Рассмотрим это далее на примере.

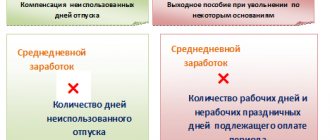

Компенсация при увольнении, если она не связана с инициативой работника

- Если сотрудник проработал больше полугода

Сотрудник имеет право получить полную компенсацию за все 28 дней отпуска, если проработал в организации более полугода, а потом был уволен по одной из следующих причин:

- ликвидация организации (отдельных ее частей) или реорганизация;

- сокращение штата (работ) или временная приостановка работ;

- поступление на действительную военную службу;

- выяснившаяся непригодность к работе.

Вернемся к нашему примеру 1 (сотрудник, проработавший 7 месяцев). При увольнении по собственному желанию его компенсация за отпуск составила 11 133 руб. 2 коп. Однако если бы он был уволен по одной из причин, указанных выше, его компенсация составила бы:

682,6 руб. * 28 дней = 19 112 руб. 8 коп.

- Если сотрудник проработал менее полугода, но более 15 дней

В этом случае работник имеет право получения пропорциональной компенсации, то есть по формуле: среднедневная ЗП * количество неиспользованных дней отпуска.

Уточняющие моменты

- В российском трудовом законодательстве существует понятие «удлиненный отпуск» в 42 или 56 календарных дней. Он присваивается таким категориям сотрудников, как педагоги.

- Выплата компенсации сотруднику должна производиться в момент увольнения или не позднее дня после предъявления уволенным требования о расчете.

- В стаж непрерывной работы засчитывается как время фактической работы, так и время сохранения места работы — время нахождения на больничном, нерабочие праздничные и выходные дни.

- В стаж непрерывной работы не засчитываются прогулы без уважительной причины и отгулы в счет отпуска, поэтому данные дни не включаются в расчет при компенсации отпуска.

Павел Тимохин, руководитель бухгалтерской службы «Фингуру»

Пример расчета стажа

Допустим, что Сергеев В.И. принят в компанию 18.05.2017. Работник решил уволиться с 11.03.2020. В течение периода работы Сергеев был в отпуске:

- 21 календарный день отпуска за свой счет – с 15 июня по 5 июля 2017;

- 28 календарных дней оплачиваемого отпуска – с 4 по 31 июля 2018;

- 28 календарных дней оплачиваемого отпуска – с 7 августа по 3 сентября 2021.

За время работы Сергеев получал выплаты по нетрудоспособности в следующие периоды:

- с 6 по 13 декабря 2018;

- с 12 по 31 марта 2021.

Периоды очередного оплачиваемого отпуска и больничного включают в стаж. А дни отпуска за свой счет более 14 дней исключают из стажа. Также на эти 7 дней (21 день – 14 дней = 7 дней) увеличивается первый рабочий год.

Итак, стаж у Сергеева будет равен 2 года 9 месяцам 16 дням:

- с 18 мая 2021 по 24 мая 2021 – 1 год;

- с 25 мая 2021 по 24 мая 2021 – 1 год;

- с 25 мая 2021 по 24 мая 2021 – 9 месяцев 16 дней.

Случаи для полной выплаты отпускного материального содержания

На абсолютную выплату отпускного пособия, работник может рассчитывать только тогда, когда он трудился без отдыха длительное время, а потом решил уволиться. Полная выплата предусмотрена также в тех случаях, когда сотрудника уволили в период отпуска, например по причине сокращения или ликвидации фирмы. В обоих случаях требуется денежная компенсация за все оставшиеся дни отдыха.

Таким образом, на основании пункта 28 Правил об очередных и дополнительных отпусках, когда период работы составляет не менее 11-ти месяцев, при увольнении сотрудника пологается компенсация неиспользованных отпускных дней в полном объеме.

Также бывают и обратные ситуации, когда работник отгулял все дни положенного ему отпуска. Тогда в случае увольнения, расплачиваться за эти дни придется самому сотруднику – в форме вычета в окончательном расчете.

Некоторые сотрудники решают потратить свой отпуск перед увольнением, тогда конечной рабочей датой, принято учитывать день окончания отпуска. При этом использовать можно любой период отпуска, который еще не был использован:

- Очередной отпуск;

- Дополнительные отпуска (в связи с работами на вредном, опасном и другом виде производства);

- Отпуск, перемещенный на будущий период времени (в связи с болезнью, исполнением государственного долга в течение отпускного периода).

Продолжительность отпуска будет рассчитываться с учетом положений Трудового кодекса РФ и отраслевых нормативных актов, в зависимости от условий труда.

При оформлении нескольких видов не истраченных отпусков именно до увольнения, у сотрудника появляется возможность получить дополнительно оплаченные дни от работодателя, в виде компенсации.

Расчет периода, за который положена компенсация

Для расчета периода на компенсацию отпуска необходимо округлить период до полных месяцев. Исходя из данных нашего примера, у Сергеева этот период равен 2 годам 10 месяцам.

При округлении учитывайте, что дни, составляющие 15 дней от месяца и более, округляют до полного месяца. А срок менее 15 дней месяца в расчете не учитывают.

Рекомендуем начислять компенсацию за неиспользованный отпуск пропорционально времени, отработанному увольняющимся работником. Несмотря на разъяснения Роструда, приведенные в письме от 04.03.2013 г. № 164-6-1. Они говорят, что правило полной компенсации распространяется только на работников, которые трудятся у данного работодателя первый год.

Всё же работодатель имеет право улучшать положение работников. И так можно избежать лишних претензий со стороны сотрудников, чьи интересы нарушены, при обращении в суд.

СПРАВКА

На этот счёт есть положительная судебная практика: апелляционные определения Иркутского областного суда от 12.11.2014 по делу № 33-9318/2014, Мурманского облсуда от 24.06.2015 по делу № 33-1833-2015. Также положительные выводы приведены в Бюллетене судебной практики Московского суда за 4 квартал 2015 г.

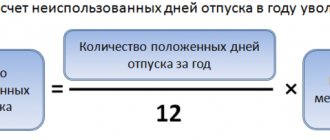

Как грамотно произвести подсчет отпускной выплаты: алгоритм

Для правильного расчета отпускной выплаты, необходимо определить количество дней, полагающихся к оплате сотруднику, тех дней, которые остались неиспользованными для отдыха, ввиду предстоящего увольнения.

После этого, расчет будет произведен на основании количества месяцев, которые сотрудник отработал: если работник отслужил несколько месяцев и более 15 дней – то полмесяца прибавятся к стажу, а если менее 15-ти дней – этот период будет исключен из стажа.

Грамотно рассчитать отпускную выплату поможет особая формула:

О = К / ГОД * С – И, где:

- О – отпускные дни к оплате;

- К – количество полагающихся дней отпуска;

- ГОД – 12 месяцев;

- С – стаж, продолжительность которого указывается в месяцах;

- И – исключенные из стажа дни или месяцы.

Для наглядного примера можно посчитать по формуле следующую ситуацию:

- Сотрудник не использовал 40 дней своего отпуска, при продолжительности работы в 1 год, находился 5 дней на больничном и неделю в отпуске без содержания.

- Согласно формуле, получается следующее: К(40 дней)/12 месяцев*12 месяцев-12 дней (5+7) = 28 дней пойдут к оплате.

После чего рассчитывается средняя заработная плата, за исключением социальных выплат. В общую сумму должны входить:

- Величина зарплаты;

- Сумма всевозможных надбавок;

- Премия;

- Иные выплаты, облагающиеся налогом.

При расчете отпускного пособия, берется только тот средний заработок работника, который был получен в текущий год перед увольнением.

Подсчет среднедневного заработка сотрудника необходимо учитывать специальный коэффициент, определяющий среднее число дней в году. В 2017-ом году используется коэффициент 29,3, установленный Постановлением Правительства №922 в пункте 10 Положения. Однако имеется не один вариант расчета отпускного пособия:

- При отработке полного годового периода – средняя зарплата рассчитывается способом деления общего дохода за прошлый год на 12 месяцев и коэффициент 29,3.

- При неполном отработанном периоде с завершенными месяцами – доход считается за это количество месяцев.

- При неполной отработке года и незавершенных месяцах – доход считается по числу дней в отношении полного и неполного месяца.

Каждая отдельная организация вправе устанавливать собственные сроки для расчета средней зарплаты к последующей выплате, в размере, отличающемся от среднегодового заработка. Такое право должно быть закреплено в нормативных актах организации или частного предприятия и не должно умалять материальное обеспечение сотрудника.

Стоит иметь ввиду те формы выплат, которые не будут входить в расчет средней зарплаты:

- Промежуточная зарплата во время обучения, отпуска и при исполнении государственных обязанностей;

- Компенсационные выплаты по законодательству или согласно уставных документов предприятия;

- Выплаты по больничному листку;

- Материальная помощь и подобные выплаты;

- Иные виды выплат, полученных по причине исполнения обязанностей, не относящихся к трудовому дню.

Вместе с суммой также будут исключены эти временные периоды.

Число дней отпуска, положенное на каждый месяц для каждой профессии свое, однако можно разделить их на три общие группы:

- Размер положенного отпуска до 28 дней – коэффициент 2,33;

- Величина отпуска 30 дней для госслужащих – коэффициент 2,5;

- Продолжительность отпуска 56 дней для учителей – показатель 4,67.

Для расчета отпускной выплаты остается только соединить показатели, а именно, посчитать произведение полученного количества положенного отпуска на оплату и сумму заработка в 1 трудовой день. Конечный размер выражается в денежном выражении (рублях) и подлежит к оплате.

Делаем расчет дней

Итак, мы рассчитали стаж, дающий право на отпуск, и период, за который должна быть выплачена компенсация. Теперь следует определить количество дней отпуска, которые работник накопил за всё время работы в компании.

В общем случае, согласно ч. 1 ст. 115 ТК РФ, продолжительность отпуска равна 28 календарным дням.

Учитывая письмо Роструда от 31.10.2008 № 5921-ТЗ, за один полностью отработанный в компании месяц работнику положен отпуск в размере 2,33 дня (28 дней / 12 месяцев)

Исходя из условия нашего примера, Сергееву положен отпуск из расчета 79,22 дня ((2 года × 12 месяцев + 10 месяцев) × 2,33 дня).

Далее необходимо определить, сколько дней отпуска он уже использовал за время работы в данной компании.

Наш Сергеев брал 56 дней (28 дней + 28 дней).

Количество дней неиспользованного работником отпуска определяют по формуле (письмо Минтруда России от 28.10.2016 № 14-1/В-1074):

Рассчитаем, за сколько дней Сергееву положен неиспользованный отпуск:

79,22 дня – 56 дней = 23,22 дня

Учтите, что округление не предусмотрено законодательством. Если всё же решили округлять и платить компенсацию только за целые дни, делайте это в бОльшую сторону – в пользу работника. Такая позиция изложена в письмах Минтруда России от 02.11.2018 № 14-2/ООГ-8717, Минздравсоцразвития России от 07.12.2005 № 4334-17.

В нашем случае 23,22 дня округляют до 24 дней (а не до 23-х, как бы мы округлили, исходя из математических правил).

Как рассчитать

Статья 127 ТК РФ гласит: сотруднику положена выплата компенсации за отпуск в последний рабочий день. У каждого работающего человека есть 28 календарных дней в году на отдых (ст. 114 ТК РФ). В указанных в законе случаях гражданам полагаются дополнительные оплачиваемые дни либо бонусное время на отдых, предусматривает сам работодатель в коллективном договоре и локальных актах. Часть свыше 28 дней разрешено заменить материальной выплатой по заявлению сотрудника. Сразу отметим, что рабочий год не равняется календарному, отсчет начинается каждый раз с даты трудоустройства.

Если сотрудник не отдыхал в отработанном году, то расчет отпускных при увольнении происходит за 28 дней. Если часть положенных дней использована, то компенсируют оставшиеся дни. Деньги не выплачиваются, если весь положенный период использован.

Формула расчета компенсации

Компенсацию за неиспользованный работником отпуск рассчитывают умножением среднедневного заработка (СДЗ) на количество дней оставшегося отпуска:

| КОМПЕНСАЦИЯ = СДЗ × КОЛИЧЕСТВО НЕИСПОЛЬЗОВАННЫХ ДНЕЙ ОТПУСКА |

Как рассчитать средний дневной заработок, подробно изложено в нашей статье «Как правильно рассчитать отпускные в 2020 году».

Пример расчета отпускного пособия перед увольнением

Сотрудница банка была трудоустроена 7 мая 2014 года. Спустя три года женщина решила с 10 мая 2021 года уволиться, но перед этим захотела взять отпуск.

- Срок трудоустройства – 3 года 5 месяцев и три дня.

- Среднегодовая зарплата – 540 тысяч рублей.

Требуется высчитать среднедневную зарплату и число дней положенного ежегодного отпуска.

О = 30 дней положенного отпуска / 12 месяцев в году * 17 месяцев стажа, где положенное количество отпускных дней перед увольнением равняется 42,5 дня, то есть 43 дня до округления.

Или можно рассчитать по коэффициенту: 17 месяцев стажа * 2,5 = 42,5 = 43 дня.

Согласно среднегодовой зарплате, высчитываем среднедневную. 540000 рублей / 12 месяцев / коэффициент 29,3. Следовательно стоимость одного трудодня 1535,8 рублей.

Теперь можно узнать стоимость отпускной выплаты: 43 дня * 1535,8 рублей = 66040 рублей. По истечению отпускных дней, сотрудник будет уволен по собственной инициативе, на основании заявления, в данном случае 23 июня 2021 года.

Расчет компенсации работнику на срочном трудовом договоре

В общем случае расчет компенсации работнику на срочном трудовом договоре ничем не отличается от обычного – бессрочного договора. Если отпуск на срочном договоре установлен в календарных днях, то компенсацию рассчитывают по общей формуле (см. выше).

Другое дело, когда отпуск сотруднику, который заканчивает работу по срочному трудовому договору, должен быть предоставлен в рабочих днях. Такой отпуск предоставляют при сезонных работах, а также для тех, с кем заключен договор на срок до 2-х месяцев. Таким работникам положено 2 рабочих дня отпуска за каждый месяц работы (ст. 291 и 295 ТК РФ).

Для расчета компенсации за неиспользованный отпуск в рабочих днях используйте формулу:

Разрешается ли заменить отпуск денежной компенсацией без увольнения

Замена денежной компенсацией без увольнения допустима только в части отпускного периода свыше 28 календарных дней (ст. 126 ТК РФ). Это происходит по письменному заявлению сотрудника. Заменить деньгами разрешается дни, превышающие основной отпуск. Получить денежное вознаграждение вместо отдыха вправе только те категории сотрудников, которым полагаются дополнительные дни отдыха (инвалиды, педагоги, медики, работники Севера и т. п.). Или если дополнительные дни на отдых предусмотрел работодатель в локальных актах фирмы. Но и это не во всех случаях:

- В правовой норме использована формулировка «может быть заменен», что оставляет за работодателем право отказать сотруднику в материальном возмещении. Выплата денег вместо предоставления лишних дней отдыха происходит на усмотрение руководства.

- Не заменят отпуск деньгами беременным женщинам, несовершеннолетним и работникам вредных и опасных производств.

Также не получится накопить отпускные дни за предыдущий год, а затем часть двойного отпуска свыше 28 дней взять деньгами. Статья 126 ТК РФ при суммировании и переносе отпусков с одного года на другой допускает замену только части свыше 28 дней в каждом году.

Расчет компенсации работнику при увольнении после отпуска по уходу за ребенком

Компенсацию за неиспользованный отпуск сотруднику (или сотруднице) при увольнении после отпуска по уходу за ребенком рассчитывают в общем порядке, как указано выше.

Однако учитывайте следующие особенности.

Отпуск по беременности и родам (декретный отпуск) входит в стаж работы, дающий право на оплачиваемый отпуск. А вот отпуск по уходу за ребенком в такой стаж не входит. Его включают в стаж только если работник трудится на условиях неполного рабочего дня или на удаленном рабочем месте.

Таким образом, если весь период для расчета стажа на отпуск сотрудница была в отпуске по уходу за ребенком (и не трудилась удаленно или неполный день), а до того была в декретном отпуске, то средний дневной заработок нужно брать за 12 месяцев, которые предшествовали декретному отпуску.

Когда необходимо выплатить компенсацию за неиспользованный отпуск

Все суммы, которые должен получить сотрудник по итогам расчета, в том числе, компенсация за неиспользованный отпуск, перечисляются в последний рабочий день в данной организации. Предположим, человек в этот день не работал. Тогда компенсацию нужно уплатить не позже дня, следующего за датой, когда сотрудник предъявил требование о расчете.

По финансовым или другим причинам компания может задержать перечисление компенсации уволенному (или уволившемуся) сотруднику. Невыплата или выплата средств не в срок является нарушением законодательства. В этом случае за каждый день просрочки бывшему работнику предусмотрена дополнительная выплата. Процент этой выплаты не может быть меньше 1/150 ключевой ставки Центробанка РФ. Сумма определяется путем умножения данного процента на невыплаченные суммы заработка. Кроме того, сотрудник через суд может потребовать компенсации морального вреда.

Невыплата или неполная выплата работнику всех причитающихся сумм влечет административную ответственность по ч. 6 и 7 ст. 5.27 КоАП. Если установлен факт административного правонарушения, к работодателю будут применены санкции:

| Первичное нарушение | Повторное нарушение | |

| К должностным лицам | Предупреждение или штраф 1 000 — 5 000 руб. | Штраф 10 000 — 20 000 руб. или дисквалификация на 1-3 года |

| К юрлицам | Штраф 1 000 — 5 000 руб. | Штраф 10 000 — 20 000 руб. |

| К лицам, ведущим бизнес без образования юрлица | Штраф 30 000 — 50 000 руб. | Штраф 50 000 — 70 000 руб. |

Бывают ситуации, когда невыплата или неполная выплата компенсации сотруднику признается преступлением. В этом случае к виновным будут применяться нормы УК РФ. Уголовная ответственность может наступить:

- при частичном непогашении — после трех месяцев просрочки перечисления компенсации;

- при невыплате — после двух месяцев просрочки.

Одновременно у работодателя должен быть корыстный мотив для задержки компенсации. Например, у организации на расчетном счете есть средства для выплаты расчета, однако руководитель использовал их в своих личных интересах. Уполномоченным лицам могут грозить штраф, отстранение от должности, принудительные работы или даже, в особо тяжелых случаях, лишение свободы (ст. 145.1 УК РФ).

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Попробовать

Расчет компенсации работнику при увольнении в последний день месяца

Часто работники хотят отработать полностью месяц, а потом уже уходить на новую работу. В этом случае в расчетный период нужно включать этот последний месяц. Такая позиция отражена в письме Роструда от 22.07.2010 № 2184-6-1.

ПРИМЕР

Например, Малькова принята в компанию 3 апреля 2021 г.. Она решила уволиться по собственному желанию в последний день июля – 31 июля 2021 г..

Значит, для расчета берем период с 1 августа 2021 по 31 июля 2020.

Для расчета среднедневного заработка используем стандартную формулу.

Инструментарий для подсчета

Для расчета и конкретизации суммы выплаты, предоставляются следующие данные:

- Стаж работы в конкретной организации;

- Количество времени, исключенное из стажа;

- Период отдыха, назначенный сотруднику за все время работы;

- Количество потраченных отпускных дней на момент увольнения.

Исключенным из стажа время будет считаться отсутствие на рабочем месте без какой-либо уважительной причины и тот период, что идет после полутора лет декрета.

Расчет с работником принято производить на дату увольнения, когда работодатель отдает документы. В сумму расчета, как правило, входит зарплата сотрудника и дополнительная выплата (компенсация).

Расчет компенсации внутреннему и внешнему совместителю

Вроде бы странно, что при работе по внутреннему совместительству тоже положен отпуск. На самом деле это действительно так. При работе в одной и той же компании по двум разным договорам право на отпуск возникает по обоим договорам. А значит, и право на компенсацию за неиспользованный отпуск тоже.

Компенсацию рассчитывают отдельно по каждому трудовому договору – исходя из стажа работы и средней заработной платы. Особых условий расчета компенсации внутренним совместителям не предусмотрено. Поэтому для расчета используйте стандартные формулы (см. выше).

При увольнении внешнего совместителя ему также положена компенсация за неиспользованный отпуск. Её рассчитывают по стандартной схеме. Каких-либо особенностей расчета не установлено для внешних совместителей. Сокращенную продолжительность рабочего времени в данном случае не учитывают.

Дополнительная выплата при досрочном увольнении

Дополнительные выплаты при досрочном расторжении срочного трудового договора ТК РФ не содержит. Однако их может предусмотреть работодатель, прописав этот момент в трудовом договоре.

Когда возможна выплата дополнительной компенсации:

- Если срочный договор расторгается досрочно по соглашению сторон, и в соглашении прописана выплата дополнительной компенсации и ее размер.

- Если в самом трудовом договоре есть условие о том, что при его досрочном расторжении работодатель назначает дополнительную выплату, например, выходное пособие.

Других случаев дополнительных компенсационных выплат за досрочное прекращение срочного договора не предусмотрено. То есть такое возможно исключительно по желанию самого работодателя.

Расчетный период отработан полностью

Если расчетный период отработан полностью, средний дневной заработок определите по формуле:

| Средний дневной заработок | = | Заработок, начисленный за расчетный период | : | 12 | : | Среднемесячное число календарных дней (29,3) |

Такой порядок расчета установлен в части 4 статьи 139 Трудового кодекса РФ, абзаце 1 пункта 10 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Пример, как определить средний дневной заработок для компенсации за неиспользованный отпуск, не связанной с увольнением. Расчетный период отработан полностью

Водителю организации Ю.И. Колесову установлен оклад 20 000 руб. В мае 2021 года он написал заявление о замене денежной компенсацией неиспользованного дополнительного отпуска за 2015 год. В том же месяце компенсация была начислена.

Расчетный период – с 1 мая 2015 года по 30 апреля 2021 года – отработан полностью. В течение расчетного периода сотруднику начисляли только оклад, других выплат не было.

Средний дневной заработок для оплаты компенсации Колесову бухгалтер рассчитал так: 240 000 руб. : 12 мес. : 29,3 дн./мес. = 682,59 руб./дн.

Расчетный период отработан не полностью

Если расчетный период отработан не полностью, средний дневной заработок рассчитайте так:

| Средний дневной заработок | = | Заработок, начисленный за расчетный период ______________________________________________________________________________________________ | ||||

| 29,3 | × | Количество полных календарных месяцев в расчетном периоде | + | Количество календарных дней в неполных календарных месяцах (календарном месяце) | ||

Количество календарных дней, приходящихся на неполный календарный месяц расчетного периода, рассчитайте по формуле:

| Количество календарных дней в не полностью отработанном календарном месяце | = | 29,3 | : | Количество календарных дней месяца | × | Количество календарных дней, приходящихся на присутственное время в не полностью отработанном месяце |

Если в расчетном периоде сотрудник не полностью отработал несколько календарных месяцев, то количество не полностью отработанных календарных дней определите по каждому из них, а затем суммируйте. Так будет получен показатель «Количество календарных дней в не полностью отработанных календарных месяцах».

Такой порядок расчета среднего дневного заработка предусмотрен абзацами 2 и 3 пункта 10 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Этот порядок определения среднего дневного заработка действует и в случаях, когда сотруднику установлено неполное рабочее время (п. 12 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Ситуация: считается ли месяц отработанным полностью при определении среднего дневного заработка для расчета компенсации за неиспользованный отпуск, не связанной с увольнением? Сотрудник принят на работу не с первого дня месяца, но отработал все рабочие дни по графику.

Нет, не считается.

Поскольку сотрудник был принят на работу не с начала месяца (например, с понедельника, а первые дни месяца приходятся на выходные: 1-е число приходится на воскресенье, сотрудника приняли на работу со 2-го числа), средний дневной заработок рассчитывайте с учетом того, что первый месяц расчетного периода он отработал не полностью. Исходя из буквального смысла пункта 10 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922, порядок расчета среднего дневного заработка зависит от отработанного периода времени и календарных дней, приходящихся на отработанное в течение месяца время. Дни, когда сотрудник еще не был принят в организацию, в число календарных дней, приходящихся на отработанное время, не включайте.

Сотрудник был принят на работу (приступил к работе) в понедельник. Именно с этого момента он выполняет свою трудовую функцию. Поэтому из расчета необходимо исключить выходные дни, предшествовавшие приему сотрудника на работу.

Пример, как определить средний дневной заработок для компенсации за неиспользованный отпуск, не связанной с увольнением. В период действия трудового договора сотрудник болел

В 2021 году рабочий А.И. Иванов имеет право на ежегодный отпуск продолжительностью 40 календарных дней. Из них: – 28 календарных дней – основной отпуск; – 12 календарных дней – дополнительный отпуск.

В мае 2021 года Иванов написал заявление о замене дополнительного отпуска денежной компенсацией. В том же месяце компенсация была начислена.

Расчетный период – с 1 мая 2015 года по 30 апреля 2021 года – отработан не полностью. С 23 по 25 июня 2015 года сотрудник болел. Период временной нетрудоспособности и сумма больничного пособия из расчета среднего заработка исключаются. Остальные месяцы расчетного периода отработаны полностью.

За расчетный период сотруднику начислено (помимо больничного пособия) 200 000 руб.

Бухгалтер рассчитал средний дневной заработок Иванова следующим образом.

Полностью отработанные месяцы учтены в расчете среднего дневного заработка в размере среднемесячного количества календарных дней – 29,3. В июне в расчет бухгалтер включил 26,37 дн. (29,3 : 30 дн. × 27 дн.).

Средний дневной заработок сотрудника равен: 200 000 руб. : (29,3 дн./мес. × 11 мес. + 26,37 дн.) = 573,61 руб./дн.

Из письма в редакцию:

«В нашу организацию на сезон с 15 апреля по 30 сентября были приняты работники для выполнения работ по ремонту горнолыжных трасс.

Работник Ковалевский А.И. представил 5 июля листок нетрудоспособности за период с 5 по 30 июня в связи с травмой в быту по причине алкогольного опьянения. В настоящее время работник продолжает болеть.

Руководство организации решило уволить Ковалевского А.И. и принять на работу другого сезонного работника.

Вправе ли мы уволить Ковалевского А.И. ранее срока окончания договора? Какие выплаты необходимо произвести?

С уважением, главный бухгалтер Олег Петрович»

Уважаемый Олег Петрович, насколько я поняла из Вашего письма, речь идет об увольнении сезонного работника. В этом случае трудовой договор с сезонным работником может быть расторгнут по основаниям, предусмотренным ст. 301 Трудового кодекса Республики Беларусь (далее – ТК):

1) отказ работника от перевода на работу в другую местность вместе с нанимателем;

2) отказ от продолжения работы в связи с изменением существенных условий труда;

3) отказ от продолжения работы в связи со сменой собственника имущества и (или) реорганизацией организации;

4) приостановка работ на срок более 2 недель по причинам производственного характера или сокращения объема работ у нанимателя;

5) отсутствие сезонного работника на работе вследствие временной нетрудоспособности непрерывно в течение более 1 месяца. В случае утраты трудоспособности вследствие трудового увечья или профессионального заболевания, а также когда законодательством установлен более длительный срок сохранения места работы (должности) при определенном заболевании, за сезонными работниками место работы (должности) сохраняется до восстановления трудоспособности или установления инвалидности, но не более чем до окончания срока работы по трудовому договору;

6) нарушение нанимателем законодательства о труде, коллективного договора, трудового договора.

Из Вашего письма следует, что работник отсутствует на работе непрерывно с 5 июня, т.е. уже более месяца. И причиной временной нетрудоспособности не является профессиональное заболевание или трудовое увечье. В этом случае наниматель не имел бы права на увольнение работника ранее срока окончания работы, указанного в трудовом договоре. Таким образом, руководство Вашей организации приняло решение, которое не противоречит ТК. В день увольнения сезонного работника наниматель обязан произвести окончательный расчет и выдать трудовую книжку.

Понятие «сезонный работник»

Рассмотрим подробнее, на что надо обратить внимание, нанимая на работу сезонных работников.

Во-первых, надо понимать, что понятия «сезонная работа» и «сезонный работник» не идентичны. Сезонными работниками признаются работники, занятые на работах, которые в силу природных и климатических условий выполняются не круглый год, а в течение определенного периода (сезона), не превышающего 6 месяцев. Перечень сезонных работ утверждают Правительство Рес-публики Беларусь или уполномоченный им орган (ст. 299 ТК).

В настоящее время перечень сезонных работ, утвержденный постановлением Минтруда Республики Беларусь от 14.04.2000 № 56 (далее – Перечень № 56), включает 22 пункта. Работы по подготовке, обслуживанию и ремонту горнолыжных трасс, трасс для равнинных лыж, сноуборда, учебных и тюбинговых трасс внесены в Перечень № 56 постановлением Минтруда и соцзащиты от 04.05.2006 № 56 «О внесении дополнения в постановление Министерства труда Республики Беларусь от 14 апреля 2000 г. № 56».

Второй важный критерий – продолжительность выполнения работ не более 6 месяцев.

Пример 1

Работник летнего кафе не является сезонным

На работу в летнее кафе принят официант. С ним заключен срочный трудовой договор сроком с 1 мая по 30 августа. Работник находился на больничном (общее заболевание) с 10 мая по 15 июня.

Поскольку работа в летних кафе не поименована в Перечне № 56, принятый работник не является сезонным. Соответственно положения ст. 301 ТК на него не распространяются.

Возвращаясь к Вашему вопросу в письме, еще раз отмечу: сезонные работники принимаются для выполнения работ, предусмотренных Перечнем № 56, на срок не более 6 месяцев. Оба критерия Вы выполнили при приеме на работу Ковалевского А.И.

В трудовом договоре при найме сезонного работника на работу сезонный характер работы должен быть обязательно указан. В противном случае работник не будет признан сезонным. Советую Вам еще раз обратиться к трудовому договору с Ковалевским А.И., поскольку я отвечаю исходя из предположения, что Ковалевский А.И. – сезонный работник.

Работникам, занятым на сезонных работах, заработная плата начисляется в общем порядке. Размер оплаты труда работников, в т.ч. дополнительные выплаты, наниматель устанавливает на основании трудового договора (ст. 63 ТК).

Сезонные работники, работающие по трудовым договорам, подлежат обязательному государственному социальному страхованию (ст. 7 Закона Республики Беларусь от 31.01.1995 № 3563-XII «Об основах государственного социального страхования»; далее – Закон № 3563-XII). Организации, предоставляющие работу, и сами граждане являются плательщиками и уплачивают обязательные страховые взносы в ФСЗН, а при наступлении страховых случаев граждане приобретают право на выплаты по государственному социальному страхованию (ст. 10 Закона № 3563-XII).

Обеспечение пособиями по временной нетрудоспособности

Сезонные работники, как и иные работники, занятые деятельностью, в период осуществления которой на них распространяется государственное социальное страхование и за них, а также ими самими в предусмотренных законодательством случаях уплачиваются обязательные страховые взносы на социальное страхование, имеют право на получение пособий по временной нетрудоспособности. Пособие по временной нетрудоспособности назначается в случае:

– утраты трудоспособности в связи с заболеванием или травмой в быту;

– ухода за больным членом семьи, в т.ч. за больным ребенком – до 14 лет (ребенком-инвалидом до 18 лет);

– ухода за ребенком до 3 лет и ребенком-инвалидом до 18 лет в случае болезни матери либо другого лица, фактически осуществляющего уход за ребенком;

– ухода за ребенком-инвалидом до 18 лет при его санаторно-курортном лечении, медицинской реабилитации (п. 2 гл. 1 Положения о порядке обеспечения пособиями по временной нетрудоспособности и по беременности и родам, утвержденного постановлением Совета Министров Республики Беларусь от 28.06.2013 № 569, далее – Положение № 569).

До принятия Положения № 569 пособие по временной нетрудоспособности сезонным работникам назначалось не более чем на 75 календарных дней в общей сложности (п. 10 ранее действовавшего Положения о порядке обеспечения пособиями по временной нетрудоспособности и по беременности и родам, утвержденного постановлением Совета Министров Республики Беларусь от 30.09.1997 № 1290).

Выплата компенсации за неиспользованный отпуск при увольнении

Трудовой отпуск предоставляется всем работникам организации, включая сезонных. Отпуск не предоставляется только тем работникам, которые выполняют работу по гражданско-правовому договору (например, подряда).

После трудоустройства трудовой отпуск предоставляется не ранее чем через 6 месяцев работы в организации (часть первая ст. 166 ТК). До истечения этого срока наниматель может предоставить только часть трудового отпуска пропорционально отработанному времени. При этом не может быть предоставлено менее 14 календарных дней отпуска (часть четвертая ст. 166 ТК).

При увольнении (независимо от основания) сезонного работника, который не использовал или использовал трудовой отпуск не полностью, выплачивается денежная компенсация (ст. 179 ТК). Денежная компенсация за неиспользованный трудовой отпуск выплачивается в день увольнения. Размер компенсации определяется как произведение среднедневного заработка и количества календарных дней отпуска, за которое выплачивается компенсация.

По общему правилу средний заработок для определения размера компенсации исчисляется исходя из заработной платы за 12 календарных месяцев (с 1-го до 1-го числа), предшествующих месяцу выплаты компенсации (гл. 2 Инструкции о порядке исчисления среднего заработка, сохраняемого в случаях, предусмотренных законодательством, утвержденной постановлением Минтруда Республики Беларусь от 10.04.2000 № 47; далее – Инструкция № 47).

При расчете компенсации при увольнении сезонного работника количество месяцев не может превышать 6 исходя из самого понятия сезонного работника. В этом случае средний заработок определяется исходя из заработной платы за полные месяцы, отработанные до месяца, в котором рассчитывается компенсация. Среднедневной заработок определяется путем деления заработной платы, фактически начисленной работнику за месяцы, принимаемые для исчисления среднего заработка, на число этих месяцев и на среднемесячное количество календарных дней, равное 29,7.

Порядок исчисления продолжительности трудового отпуска пропорционально отработанному времени изложен в ст. 177 ТК.

Пример 2

Расчет компенсации за неиспользованный отпуск

С 20 июля в организации по собственному желанию увольняется сезонный работник. Денежная компенсация за неиспользованный отпуск выплачивается пропорционально отработанному времени за 9 календарных дней.

Для исчисления среднедневного заработка принят период март – июнь.

Работнику были начислены следующие суммы заработной платы:

март – 565 руб.;

апрель – 664 руб.;

май – 438 руб.;

июнь – 540 руб.

Среднедневной заработок составит 18,58 руб. ((565 руб. + 664 руб. + 438 руб.+ 540 руб.) / 4 мес. / 29,7).

Размер компенсации за неиспользованный отпуск – 167,22 руб. (18,58 руб. × 9 дней).

Выходное пособие сезонным работникам

ТК предусмотрено, что выходное пособие выплачивается работникам при прекращении трудового договора по таким основаниям, как (ст. 42 ТК):

– ликвидация организации, прекращение деятельности филиала, представительства или иного обособленного подразделения организации;

– несоответствие работника занимаемой должности или выполняемой работе вследствие состояния здоровья, препятствующего продолжению данной работы;

– несоответствие работника занимаемой должности или выполняемой работе вследствие недостаточной квалификации, препятствующей продолжению данной работы, и др.

Обращаю Ваше внимание на особенности выплаты выходного пособия сезонным работникам.

Выходное пособие сезонным работникам выплачивается в случае:

– приостановки работ на срок более 2 недель по причинам производственного характера или сокращения объема работ у нанимателя – в размере недельного среднего заработка;

– нарушения нанимателем законодательства о труде, коллективного договора, трудового договора, а также в случае призыва работника на военную службу – в размере 2-недельного среднего заработка (ст. 302 ТК).

В иных случаях выходное пособие сезонным работникам не выплачивается.

В локальных актах организации могут быть предусмотрены и другие ситуации, когда выплачиваются выходные пособия.

Средний заработок для определения размера выходного пособия определяется исходя из заработной платы, начисленной работнику за 2 календарных месяца работы (с 1-го до 1-го числа), предшествующего месяцу увольнения. Общая сумма, причитающаяся к выплате, определяется умножением среднедневного заработка на количество рабочих дней, подлежащих оплате (гл. 3 Инструкции № 47).

Пример 3

Расчет выходного пособия при увольнении сезонного работника

С 20 июля в организации в связи с сокращением объема работ увольняют сезонного работника. Ему была установлена 5-дневная рабочая неделя. Для исчисления среднедневного заработка принят период май – июнь.

Работнику были начислены следующие суммы заработной платы:

май – 438 руб.;

июнь – 540 руб.

Он отработал все рабочие дни согласно производственному календарю:

в мае – 21 день;

в июне – 22 дня.

Среднедневной заработок составляет 22,74 руб. ((438 руб. + 540 руб.) / (21 день + 22 дня)).

Размер выходного пособия равен 227,4 руб. (22,74 руб. × 10 дней).

Напоминаю Вам, что выходные пособия в связи с прекращением трудовых договоров (контрактов), если они выплачиваются в случаях, для которых законодательными актами установлены минимальные гарантированные размеры таких выплат, в суммах, не превышающих эти установленные минимальные гарантированные размеры, освобождаются от обложения подоходным налогом.

При выплате выходного пособия, которое не предусмотрено законодательством, или выплате пособия в размере большем, чем его минимальный гарантированный размер, предусмотренный законодательством, суммы таких пособий или суммы их превышения над минимальными размерами облагаются подоходным налогом в общеустановленном порядке.

Вернемся к Вашему вопросу. При увольнении работника Ковалевского А.И. кроме заработной платы необходимо выплатить компенсацию за неиспользованный отпуск. Выходное пособие ему не выплачивается.

Надеюсь, я смогла ответить на Ваши вопросы.

С уважением, Ольга Павловна

Удержание с отпускных выплат

Компенсационные выплаты за не истраченный период отпуска при увольнении, как и при назначении отпускных в остальных случаях, облагаются страховыми взносами за сотрудника и налогом на доход (НДФЛ).

С работника запрещены удержания суммы оплаченного отпуска, если существует одна из следующих причин увольнения:

- отсутствие желания менять должность с текущей на другую: в виду заболевания или не представлении вакантной должности на конкретном предприятии;

- сокращение, упразднение, ликвидация предприятия;

- судебное восстановление прежнего работника на занятую должность;

- служба по призыву;

- признание нетрудоспособности работника;

- форс-мажорные ситуации;

- смерть главы индивидуального предпринимательства.

В остальных случаях, когда работник использовал отпуск и планирует увольнение, но не отработал установленный период, его рекомендуется предупредить о последующем взыскании.

Суммированный учет

Сотруднику, которому установлен суммированный учет рабочего времени, компенсацию рассчитывайте в обычном порядке. То есть рассчитайте средний дневной, а не средний часовой заработок (п. 9 и 13 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Если сотрудник, которому установлен суммированный учет, выполнил свою месячную норму рабочего времени, считайте, что он отработал расчетный период полностью (даже если он отдыхал в дни, которые у сотрудников с поденным учетом считаются рабочими). В этом случае средний дневной заработок рассчитайте в общеустановленном порядке.

Пример, как определить средний дневной заработок для компенсации за неиспользованный отпуск, не связанной с увольнением. Сотруднику установлен суммированный учет рабочего времени. Расчетный период отработан полностью

Водителю организации Ю.И. Колесову установлен суммированный учет рабочего времени. Учетный период – месяц. Коллективным договором водителям организации установлен дополнительный отпуск 7 календарных дней.

В мае 2021 года сотрудник написал заявление о замене дополнительного отпуска продолжительностью 7 календарных дней денежной компенсацией.

Расчетный период для расчета компенсации за неиспользованный дополнительный отпуск: май 2015-го – апрель 2021 года.

Оклад сотрудника – 25 000 руб. По итогам учетного периода у Колесова есть часы переработки (сверхурочная работа).

Для расчета переработок в организации используют среднемесячное количество рабочих часов. В 2015 году этот показатель при 40-часовой рабочей неделе составляет 164,25 ч (1971 ч : 12 мес.). Таким образом, часовая ставка для расчета переработок равна 152,21 руб. (25 000 руб. : 164,25 ч).

В 2021 году среднемесячное количество рабочих часов при 40-часовой рабочей неделе составляет 164,5 ч (1974 ч : 12 мес.). Таким образом, часовая ставка для расчета переработок равна 151,98 руб. (25 000 руб. : 164,5 ч).

При суммированном учете сверхурочными считаются часы, которые отработаны свыше установленной для учетного периода нормы рабочего времени. При этом работа в праздничные дни входит в месячную норму рабочего времени (п. 1 разъяснения № 13/п-21, утвержденного постановлением Госкомтруда СССР, Президиума ВЦСПС от 8 августа 1966 г. № 465/П-21).

Оплачивать сверхурочную работу нужно так:

- за первые два часа, приходящиеся в среднем на каждый рабочий день учетного периода, – не менее чем в полуторном размере;

- за последующие часы – не менее чем в двойном размере.

Так сказано в пункте 5.5 Рекомендаций, утвержденных постановлением от 30 мая 1985 г. Госкомтруда СССР № 162, ВЦСПС № 12-55. То, что этот документ до сих пор действует и не противоречит трудовому законодательству, подтвердил Верховный суд РФ в решении от 15 октября 2012 г. № АКПИ12-1068.

В расчетном периоде сотруднику было начислено:

| Месяц расчетного периода | Количество рабочих часов по графику, составленному в пределах нормальной продолжи-тельности рабочего времени | Количество фактически отработан- ных часов (с учетом сверхуроч-ных) | Оклад за отработан-ное время, руб. | Доплата за сверхурочную работу, руб. | Зарплата, всего, руб. |

| 2015 год | |||||

| Май | 143 | 145 | 25 000 | 456,63 | 25 456,63 |

| Июнь | 167 | 168 | 25 000 | 228,32 | 25 228,32 |

| Июль | 184 | 186 | 25 000 | 456,63 | 25 456,63 |

| Август | 168 | 168 | 25 000 | 0 | 25 000 |

| Сентябрь | 176 | 178 | 25 000 | 456,63 | 25 456,63 |

| Октябрь | 176 | 176 | 25 000 | 0 | 25 000 |

| Ноябрь | 159 | 159 | 25 000 | 0 | 25 000 |

| Декабрь | 183 | 184 | 25 000 | 228,32 | 25 228,32 |

| 2016 год | |||||

| Январь | 120 | 122 | 25 000 | 455,94 | 25 455,94 |

| Февраль | 159 | 159 | 25 000 | 0 | 25 000 |

| Март | 168 | 168 | 25 000 | 0 | 25 000 |

| Апрель | 168 | 168 | 25 000 | 0 | 25 000 |

| Итого | 1971 | 1991 | 300 000 | 2282,47 | 302 282,47 |

Расчетный период отработан полностью (не было дней, исключаемых из расчетного периода).

Бухгалтер рассчитал средний дневной заработок сотрудника так: 302 282,47 руб. : 12 мес. : 29,3 дн./мес. = 859,73 руб./дн.

Пример, как определить средний дневной заработок для компенсации за неиспользованный отпуск, не связанной с увольнением. Сотруднику установлен суммированный учет рабочего времени. Расчетный период отработан не полностью

В 2021 году водитель организации Ю.И. Колесов имеет право на ежегодный отпуск продолжительностью 40 календарных дней. Из них: – 28 календарных дней – основной отпуск; – 12 календарных дней – дополнительный отпуск.

В мае 2021 года Колесов написал заявление о замене дополнительного отпуска денежной компенсацией. В том же месяце компенсация была начислена.

Расчетный период – с 1 мая 2015 года по 30 апреля 2021 года – отработан не полностью. С 1 по 5 апреля 2021 года сотрудник болел.

За расчетный период сотруднику начислено (помимо больничного пособия) 240 000 руб.

Бухгалтер рассчитал средний дневной заработок сотрудника следующим образом.

Полностью отработанные месяцы учтены в расчете среднего дневного заработка в размере среднемесячного количества календарных дней – 29,3. В апреле в расчет бухгалтер включил 24,4167 дн. (29,3 : 30 дн. × 25 дн.).

Средний дневной заработок сотрудника равен: 240 000 руб. : (29,3 дн./мес. × 11 мес. + 24,4167 дн.) = 692,21 руб./дн.