Никто не застрахован от образования задолженности по налогам. Можно ли списать образовавшуюся задолженность, если да, то как это сделать, давайте разберемся в этих и других связанных вопросах.

ВНИМАНИЕ: смотрите видео про обжалование решения налоговой и участие адвоката в налоговой проверке. Подписывайтесь на канал YouTube для возможности получать бесплатные консультации по налогам и иным вопросам через комментарии к роликам:

Возможно ли списание налоговой задолженности?

По вопросу возможности списания налоговой задолженности, ст. 59 НК РФ говорит о возможности признания недоимки и задолженности по пеням и штрафам безнадежными к взысканию и их списанию в следующих случаях:

- в случае ликвидации юрлица, исключения юрлица из ЕГРЮЛ по решению налоговой

- в случае признания ИП банкротом в части недоимки, задолженности по пеням и штрафам, которые не погашены из-за недостаточности имущества должника

- если гражданин признан банкротом

- если гражданин умер или объявлен умершим, списание осуществляется в той части, которая превышает размер наследства

- если судом принят акт, согласно которому налоговой пропущен срок исковой давности для взыскания задолженности

- в иных случаях

Бухучет списания безнадежной задолженности

Безнадежная дебиторка списывается за счет созданного ранее резерва по сомнительным долгам в разрезе каждого обязательства. Если резерва недостаточно, сумма долга относится на финансовые результаты работы компании.

Безнадежная дебиторская задолженность отображается в учете следующими записями:

| Дт | Кт | Содержание операции |

| 91 «Прочие расходы» | 63 | Создан резерв по сомнительным долгам |

| 63 | 62 (71, 76…) | Дебиторская задолженность списана за счет резерва |

| 91 «Прочие расходы» | 62 (71, 76 …) | Списана дебиторка сверх резерва |

После списания сумму безнадежной дебиторки следует в течение 5 лет учитывать на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

О нюансах учета безнадежной дебиторки читайте здесь.

Безнадежная кредиторская задолженность учитывается в составе прочих доходов и отображается по кредиту счета 91 «Прочие доходы».

Проверьте правильно ли вы определили нереальную для взыскания дебиторку с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как списать долги перед пенсионным фондом?

Пенсионный фонд может признавать безнадежными к взысканию финансовые санкции и списывать их.

Постановлением Правления ПФР от 28.08.2017 № 600п утвержден порядок списания финансовых санкций, согласно которому списание производиться на основании принятого решения о признании их безнадежных к взысканию.

Согласно ст. 11 ФЗ от 28.12.2017 № 436, безнадежными к взысканию и подлежащих списанию признаются недоимки по страховым взносам во внебюджетные фонды РФ за периоды, которые истекли до 01.01.2017, числящиеся за ИП и иными лицами, занимающимися частной практикой. Решение принимается налоговой.

Что изменил в списании долгов закон № 436-ФЗ для работодателей?

Закон № 436-ФЗ дополнил перечень оснований, по которым задолженность признается безнадежной, но ввел касающиеся их изменения не в НК РФ, а в законы «О внесении изменений…» от 03.07.2016 № 243-ФЗ (ст. 4) и от 03.07.2016 № 250-ФЗ (ст. 19), установив, кроме того, ряд самостоятельных положений (в ст. 11 и 12).

Ст. 6, 7 и 11 закона № 436-ФЗ вступили в силу с 29.01.2018 (п. 2 ст. 14), а ст. 12 — с даты опубликования (т. е. с 29.12 2021 — п. 1 ст. 14).

Что же изменилось в списании задолженности по налогам с 2018 года для работодателей? Отметим, что здесь речь идет не только о долгах юрлиц, но и о списании задолженности по налогам ИП, имеющих работников. Обоих видов налогоплательщиков касаются ст. 6, 7 закона № 436-ФЗ, вносящие сходные по смыслу корректировки в законы № 243-ФЗ и № 250-ФЗ соответственно. Суть этих поправок сводится к тому, что безнадежными будут признаны те долги по страховым взносам и санкциям по ним, которые по состоянию на 01.01.2017:

- В составе сальдо расчетов с внебюджетными фондами переданы в ведение налоговых органов или являются результатом проверок, проведенных фондами за периоды до 2021 года после такой передачи, но не могут быть взысканы налоговым органом в силу истечения сроков взыскания, указанных в НК РФ. Такие долги спишет налоговая служба в установленном ей порядке (п. 2 ст. 6, п. 1 ст. 7 закона № 436-ФЗ).

- Подпадали под признание невозможными для взыскания по ст. 23 закона «О страховых взносах…» от 24.07.2009 № 212-ФЗ (наличие причин экономического, социального или юридического характера). Их списание осуществит ПФР или ФСС (п. 2 ст. 7 закона № 436-ФЗ).

О том, какие сроки установлены для взыскания налога в НК РФ, читайте здесь.

Как списать налоги по налоговой амнистии?

Списание налогов по налоговой амнистии налоговыми органами осуществляется самостоятельно.

В отдельных случаях по технической ошибке или по другим причинам налоговой может быть не произведено списание налога, в связи с чем за физлицом или ИП будет числиться задолженность. В такой ситуации налогоплательщику следует обратиться с заявлением в налоговую, в котором указать просьбу о списании задолженности.

При этом порядок не предусматривает инициирование процедуры признания задолженности безнадежной к взысканию по заявлению налогоплательщика, поскольку налоговая сама принимает решение списывать налоги или нет.

Документы для подтверждения безнадежности долга к взысканию

В целях списания необходимо подтвердить:

- Дату образования списываемой задолженности (см. постановления ФАС Западно-Сибирского округа от 15.06.2011 № А27-12499/2010, от 22.04.2010 № А27-18504/2009, ФАС Северо-Западного округа от 11.06.2008 № А56-54758/2007). Обычно в качестве подтверждения выступают следующие документы:

- договоры;

- счета на оплату;

- счета-фактуры;

- накладные на товары, акты сдачи-приемки работ или услуг.

Одного договора для этих целей недостаточно (см. письмо ФНС от 06.12.2010 № ШС-37-3/16955);

- Тот факт, что на момент списания задолженность не погашена. Здесь потребуются (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина РФ от 29.07.1998 № 34н, письмо УФНС России по г. Москве от 13.04.2011 № 16-15/[email protected], определение ВАС РФ от 09.10.2012 № ВАС-5055/12, постановления ФАС Западно-Сибирского округа от 15.06.2011 № А27-12499/2010, ФАС Уральского округа от 08.07.2010 № Ф09-5115/10-С3 и др.):

- акт инвентаризации задолженности на конец налогового периода (ИНВ-17);

- приказ руководителя на списание безнадежного долга;

- документы, подтверждающие ее образование (договор, акт сверки, первичные документы).

Впрочем, в некоторых случаях арбитры могут признать оправданным списание задолженности только на основании акта сверки и соглашения по порядку погашения долга, в отсутствие договора и первичных документов (постановление ФАС Центрального округа от 26.08.2011 № А64-3070/2010).

Для своевременного контроля за дебиторской и кредиторской задолженностью многие компании разрабатывают положение о списании задолженности.

О нюансах составления данного документа читайте здесь.

Исковое заявление о списании налоговой задолженности

Налогоплательщики могут обратиться с административным иском в суд о признании налоговой задолженности безнадежной к взысканию. В иске подлежат указанию следующие сведения:

- название суда, который будет рассматривать иск

- сведения об истце (ФИО, адрес, номер телефона)

- сведения об ответчике-налоговой (наименование, адрес, ИНН)

- название документа – административное исковое заявление

- в тексте иска должны быть изложены обстоятельства дела, почему задолженность должна быть признана безнадежной к взысканию с правовым обоснованием

- в просительной части излагаются конкретные требования, которые истец просит суд удовлетворить

- в перечне приложения указываются прикладываемые к иску документы

- в конце иска должна стоять подпись истца

ПОЛЕЗНО: смотрите видео с советами по составлению иска, а также заказывайте готовый вариант у нашего адвоката

В суд обращаетесь вы

Напрямую просить суд установить факт того, что имеющаяся у вас задолженность безнадежна к взысканию, бессмысленно. Некоторые эксперты считают, что получить судебное решение, необходимое для списания задолженности, можно следующим образом. Нужно сначала подать в ИФНС заявление об исключении из лицевого счета просроченной к взысканию недоимки. А затем, получив от инспекции письменный отказ, идти обжаловать его в суд. Ответственно заявляем: следуя этой рекомендации, вы только зря потратите время. Суд откажет вам в удовлетворении ваших требований. Ведь ВАС РФ еще 5 лет назад сказал, что должностные лица налоговых органов не вправе произвольно, исходя из собственного усмотрения, признавать долги по налогам нереальными к взысканию и списывать соответствующие суммы. Тем не менее вы можете инициировать вынесение судом решения, являющегося основанием для списания задолженности. Для этого надо обратиться в инспекцию с просьбой выдать справку об отсутствии у вашей фирмы долгов перед бюджетом. При этом неважно, собираетесь ли вы в дальнейшем эту справку куда-то представлять.

Расскажи юристу Не нужно заявлять в суде требование: (или) об установлении факта, имеющего юридическое значение, о том, что имеющаяся у вас задолженность является безнадежной; (или) о признании незаконными действий налогового органа, выразившихся в отказе исключить из вашего лицевого счета недоимку, просроченную к взысканию. Это заранее обречено на провал.

Если на вашем лицевом счете висит задолженность за какой-нибудь «лохматый» год, налоговая выдаст вам справку с указанием на наличие долга перед бюджетом. Ведь несмотря на то что срок исковой давности для взыскания задолженности (Пункт 1 ст. 113 НК РФ) налоговики пропустили, самостоятельно списать ее они не имеют права. После получения «долговой» справки вам нужно обратиться в суд с требованием (Статьи 137, 138 НК РФ; п. 2 ст. 29, ст. 198 АПК РФ): — признать незаконными действия ИФНС, выразившиеся в выдаче справки о состоянии расчетов по налогам, сборам, взносам, содержащей данные о задолженности перед бюджетом, возможность взыскания которой инспекцией утрачена; — обязать инспекцию устранить допущенные нарушения ваших прав и законных интересов путем выдачи справки, не содержащей сведения о наличии указанной задолженности. При этом в исковом заявлении нужно указать, что выдача справки со сведениями о безнадежной задолженности создает помехи для ведения бизнеса. Например, препятствует участию вашей компании в тендере или лишает возможности получить банковский кредит. Такие требования суды, как правило, удовлетворяют. При этом в решениях (постановлениях) обычно имеется примерно такая фраза: «инспекцией утрачена возможность взыскания в бесспорном или судебном порядке задолженности по налогу… по пени… и налоговым санкциям…». И такие решения вполне могут быть основанием для признания задолженности безнадежной.

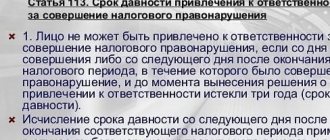

Как считать срок исковой давности по налогам?

Для расчета срока исковой давности имеет значение сумма задолженности, сроки исполнения требования.

Налоговая выставляет физлицу требование об уплате налога, штрафа, пени и устанавливает срок исполнении такого требования. После истечения срока исполнения требования налоговый орган обращается в суд в течение 6 месяцев, если задолженность превышает 3 тыс. р. Если сумма задолженности равна или менее 3 тыс. р., тогда задолженность взыскивается по истечении 3-х лет, когда истечет срок исполнения требования. Срок обращения в суд 6 месяцев.

Сроки исковой давности для взыскания задолженности с юрлиц считаются так же, как и для взыскания с физлиц.

«Просроченная» задолженность по налогам и как от нее избавиться

На практике нередко возникает следующая ситуация: на лицевом счете налогоплательщика числится недоимка, однако срок для ее взыскания истек. Но инспекция не спешит исключить такую недоимку из лицевого счета. Дело в том, что порядок ведения лицевых счетов налогоплательщиков установлен приказом ФНС России от 16.03.07 № ММ-3-10/[email protected] И в нем нет положения, согласно которому недоимка, срок взыскания которой пропущен, должна списываться с лицевого счета.

В итоге старый долг продолжает числиться за налогоплательщиком. А это вовсе не безобидная запись в компьютере. Во-первых, недоимка будет фигурировать в справке о состоянии расчетов с бюджетом (форма утверждена приказом ФНС России от 23.05.05 № ММ-3-19/[email protected]). Эта справка нужна не только при получении банковских кредитов, но и для того, чтобы иметь возможность участвовать в государственных и муниципальных торгах. Во-вторых, опасность «зависшей» недоимки заключается в том, что налоговики могут решить погасить ее за счет переплаты по налогам, образовавшейся позднее.

Как определяется срок, в течение которого контролеры могут взыскать недоимку

Таким образом, очевидно, что оставлять на лицевом счете «просроченную» задолженность невыгодно. Так что же делать? Прежде чем ответить на этот вопрос, давайте разберемся вот с чем: сколько времени есть у инспекции на то, чтобы взыскать недоимку?

Чтобы определить этот период, необходимо знать ряд других сроков. Так, в статье 46 НК РФ предусмотрен срок, по окончании которого налоговики теряют право на бесспорное списание недоимки. Он равен двум месяцам, и отсчитывается со дня, который указан в требовании об уплате налога как крайний срок для добровольного погашения недоимки. Если налоговики пропустили срок на бесспорное списание задолженности налогоплательщика, они могут обратиться в суд. На это им отводится шесть месяцев, отсчитываемых также с момента истечения срока исполнения требования (правда, суд может и восстановить пропущенный срок).

Основная сложность в определении точного «срока жизни» недоимки заключаются в следующем. Главной точкой отсчета указанных выше сроков является дата добровольной уплаты налога, указанная в требовании. При этом само требование направляется налогоплательщику в течение трех месяцев со дня выявления недоимки (п. 1 ст. 70 НК РФ). Дата выявления недоимки фиксируется инспекцией в специальном документе (приложение № 3 к приказу ФНС России от 01.12.06 № САЭ-3-19/[email protected]). То есть начало течения всех перечисленных сроков зависит от даты выявления недоимки. Это значит, что формально, сверка, проведенная в 2010 году, может стать основанием для взыскания недоимки за любой из вошедших в нее периодов.

Схожая ситуация и с недоимкой, выявленной во время налоговой проверки. Правда, в этом случае срок на выставление требования составляют всего 10 рабочих дней с даты вступления в силу решения по проверке (п. 2 ст. 70 НК РФ). Однако сами проверки, особенно выездные, могут быть весьма растянуты во времени.

Есть и еще один нюанс, который нужно учитывать при подсчете максимального срока, отведенного налоговикам на взыскание недоимки. Необходимым элементом расчета является время, установленное в требовании на добровольную уплату налога. Но нередко налоговики вообще не выставляют данное требование, хотя и должны это делать. В таком случае подсчет ведется следующим образом. От срока, когда инспекция обязана была выставить требование (три месяца или 10 рабочих дней) отсчитывается 10 календарных дней – минимальный срок на добровольное погашение недоимки, указанный в пункте 4 статьи 69 НК РФ. И уже по окончании этих 10 календарных дней определяются сроки на бесспорное, а затем и на судебное взыскание недоимки.

Максимальный срок взыскания недоимки, обнаруженной вне рамок проверки

Дата выявления недоимки + время до выставления требования + срок на добровольную уплату, указанный в требовании (если требование не выставлялось, то 3 месяца + 10 календарных дней) + 2 месяца на бесспорное списание средств + 6 месяцев на обращение в суд.

Максимальный срок взыскания недоимки, обнаруженной при проверке

Дата вступления в силу решения по проверке + время до выставления требования + срок на добровольную уплату, указанный в требовании (если требование не выставлялось, то 10 рабочих дней + 10 календарных дней) + 2 месяца на бесспорное списание средств + 6 месяцев на обращение в суд.

Как видно, «срок жизни» недоимки может быть весьма продолжительный. Поэтому, если в ходе камеральной проверки декларации с ошибками налоговики по какой-либо причине не выявили нарушений, и с момента ее подачи прошло несколько лет, это не значит, что задолженность компании не будет взыскана. Ведь период, за который подана декларация, может попасть и под выездную проверку.

Замечу, что если недоимка уже отражена на лицевом счете налогоплательщика, определить срок, в течение которого налоговики вправе взыскать ее, не составит труда. Ведь дата выявления такой задолженности сразу видна.

Избавиться от «зависшей» на лицевом счете задолженности можно только через суд

Перейдем теперь к главному вопросу: как добиться того, чтобы «просроченная» недоимка не висела на счете? К сожалению, решить этот вопрос без обращения в суд не получится. Ведь как уже упоминалось, действующий порядок ведения лицевых счетов не позволяет налоговикам списать задолженность с истекшим сроком взыскания. И хотя в статье 59 НК РФ прямо говорится, что недоимка, взыскание которой невозможно по юридическим основаниям, признается безнадежной и должна списываться, инспекторы не применяют эту норму. При этом они ссылаются на положение этой же статьи 59 НК РФ о том, что порядок списания безнадежной задолженности по федеральным налогам определяется Правительством РФ. В настоящее время такой порядок утверждение постановлением Правительства РФ от 12.02.01 № 100. И в этом документе ни слова не говорится о задолженности, взыскание которой невозможно по юридическим причинам. А раз порядок не утвержден, то, считают ревизоры, и списывать нельзя.

Таким образом, единственная возможность избавиться от «просроченной» недоимки – обратиться в суд. Однако бессмысленно подавать заявление с требованием исключить безнадежную задолженность с лицевого счета. Дело в том, что еще в 2005 году Президиум ВАС РФ пришел к в общем то справедливому выводу о том, что сама по себе запись на лицевом счете о наличии недоимки не нарушает права налогоплательщика (постановление от 11.05.05 № 16507/04). Поэтому суд не удовлетворит подобное заявление (см. также определение ВАС РФ от 12.08.09 № ВАС-9893/09).

Соответственно, поступать нужно иначе. Порядок действий зависит от того, в связи с чем у налогоплательщика возникла необходимость исключить из его лицевого счета «зависший» долг.

Предположим, компании для участия в конкурсе нужна справка о состоянии расчетов с бюджетом. В этом случае фирма, получив в инспекцию справку, в которой упоминается «просроченная» задолженность, может письменно потребовать от налоговиков внести в эту справку отметку о невозможности взыскания долга. Если налоговики ответят отказом, либо в течение месяца вообще не отреагируют на это требование, у компании есть все основания для того, чтобы обратиться в суд. Обжаловать нужно отказ внести изменения в справку или бездействие инспекции. В заявлении желательно указать, что отсутствие в справке сведений о том, что налоговики утратили возможность взыскать задолженность, нарушает право налогоплательщика на получение достоверной информации (постановление Президиума ВАС РФ от 01.09.09 № 4381/09).

Другой случай: инспекция самостоятельно зачла недавно образовавшуюся у компании переплату по налогам в счет «зависшей» недоимки. В этой ситуации в суд подается заявление о признании недействительным решения о проведении зачета. Сделать это можно в течение трех месяцев с момента получения копии этого решения (п. 4 ст. 198 АПК РФ).

Обжалование отказа в списании задолженности по налоговой амнистии

Если налоговая отказывает в списании задолженности, то существует вероятность, что отказывает она обоснованно. Однако, налоговая может быть неправа и отказ ее будет незаконным.

Налогоплательщик может обратиться в суд с иском о признании задолженности безнадежной к взысканию.

Имеется судебная практика по искам налогоплательщиков, когда они просят признать незаконным бездействие налоговой по не списанию задолженности, обязании налоговой произвести списание.

Для обжалования отказа в списании, налогоплательщику стоит определиться с требованиями и подать в районный суд административный иск. По результатам рассмотрения иска судом будет вынесено решение.

ВНИМАНИЕ: наш юрист по кредитным делам в Екатеринбурге и вопросам списания долгов микрофинансовым организациям поможет Вам: профессионально, на выгодных условиях и в срок. Звоните уже сегодня!

Налоговый учет списания безнадежного долга

Списанная кредиторская задолженность учитывается в составе внереализационных доходов (п. 18 ст. 250 НКРФ), а дебиторка – за счет «сомнительного» резерва или в составе внереализационных расходов (подп. 2 п. 2 ст. 265 НК РФ), если резерва недостаточно или он не создавался.

При этом важно списывать безнадежные долги с истекшим сроком давности строго в периоде истечения этого срока. Так считают налоговые органы (см. письмо УФНС России по г. Москве от 13.04.2011 № 16-15/[email protected]) и судьи (см. определение ВС РФ от 15.10.2014 № 302-КГ14-2259, постановления Президиума ВАС от 15.06.2010 № 1574/10, ФАС Московского округа от 04.09.2013 № А40-79684/12-116-172). Основной аргумент – ст. 272 НК РФ не дает налогоплательщику права произвольно выбирать период признания данного расхода.

Мнение Минфина о том, на какую дату признать расходом просроченный долг, см здесь.

А вот с НДС при списании дебиторской и кредиторской задолженности могут возникнуть спорные ситуации. Подробности см. в материалах:

- «Как учитывать суммы НДС при списании дебиторской задолженности?»;

- «НДС при списании кредиторской задолженности: проблемные ситуации».

Сроки списания долгов по новым основаниям, необходимость заявления (и его образца) на списание

Сроки для списания задолженности по налогам по введенным законом № 436-ФЗ основаниям не установлены.

Очевидно, что службам, ответственным за эту процедуру, понадобится некоторое время для анализа данных по долгам и сбора (при необходимости) документальных свидетельств о невозможности взыскания.

Потребуется ли налогоплательщику писать заявление о списании задолженности по налогам и нужен ли образец такого заявления? Необходимости предпринимать какие-либо действия в отношении долгов, подпадающих под изменения, внесенные законом № 436-ФЗ, у должников нет. В тексте каждой из внесенных поправок указано, что решение принимается тем органом, который будет осуществлять списание, на основании имеющихся у него данных. В ст. 11 и 12 закона № 436-ФЗ содержится лишь уточнение того, какой именно налоговый орган будет принимать такое решение.

Случаи невозможности уплаты или взыскания безнадежных недоимки или задолженности

Согласно положениям действующего налогового законодательства РФ, безнадежными долгами признаются определенные задолженности, по уплате которых истек срок давности, а также долги, которые не могут подлежать взысканию по причине наличия установленных оснований.

Установленный срок по взысканию безнадежной задолженности или недоимки, в данном случае, будет являться важнейшим аспектом. Согласно установленным нормам, этот срок будет равен двум месяцам с момент последнего дня, в который произошло окончание срока, отпущенного законом для исполнения налоговой обязанности по уплате тех или иных платежей.

По истечении данного периода времени, в том случае, если недоимки по платежам так и не были погашены, сотрудники налоговой организации имеют право осуществить данное действие по взысканию, путем обращения в судебный орган. При этом иск по взысканию должен быть подан в срок, не превышающий 6-ти месяцев с окончания того периода, который установлен законодательством для добровольного исполнения требований по налоговым обязательствам.

Если иск по взысканию недоимки по платежам не был подан вовремя, существующая задолженность не может подлежать принудительному взысканию.

Единственным исключением станет ситуация, когда суд сочтет основания пропуска срока важными.

В таком случае иск может быть принят, а все существующие недоимки по платежам будут подлежать взысканию.