Порядок заполнения прописан в Приказе ФНС РФ от 15.10.2020 № ЕД-7-11/753. С 1 квартала 2021 года в состав расчета 6-НДФЛ войдет справка 2-НДФЛ приложением, отдельно ее сдавать больше не потребуется. Справка 2-НДФЛ раз в год заполняется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ ежеквартально подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в разделе 1 формы 6-НДФЛ показываются за последние три месяца отчетного периода, в разделе 2 — нарастающим итогом с начала года. Справки о доходах и сумме налога заполняются один раз в год, с квартальными отчетами их сдавать не надо.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970, письмо ФНС РФ от 28.12.2015 № БС-4-11/[email protected]).

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

Попробовать

Небольшим фирмам с численностью работников до 10 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 10 человек, отчитаться придется в электронной форме. Эта норма применяется с 01.01.2020 в соответствии с поправками, внесенными в Налоговый кодекс Федеральным законом от 29.09.2019 № 325-ФЗ.

Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Контур.Экстерн.

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

Попробовать

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. А годовой расчет — не позднее 1 марта года, следующего за истекшим налоговым периодом (с учетом п. 2.ст. 230 НК в редакции Федерального закона от 29.09.2019 № 325-ФЗ).

С учетом выходных и праздничных дней в 2021 году предусмотрены следующие сроки отчетности:

- за 2021 год — не позднее 01.03.2021;

- за 1 квартал 2021 — до 30.04.2021;

- за полугодие — до 02.08.2021;

- за девять месяцев — до 01.11.2021.

Сдать форму 6-НДФЛ вовремя поможет календарь бухгалтера.

Как заполнять и когда сдавать отчет

До ввода в эксплуатацию новой отчетности 6-НДФЛ для составления расчетов для 2021 года действует стандартная форма, которая состоит из титульной страницы и двух разделов. На странице 001 указывают:

- ИНН и КПП;

- номер уточненного (корректировочного) отчета (при необходимости);

- дату налогового периода;

- информацию о налоговой инспекции;

- наименование организации или предприятия;

- контактные данные, ФИО и подпись ответственного лица;

- ОКТМО и другие данные, необходимые для идентификации документации.

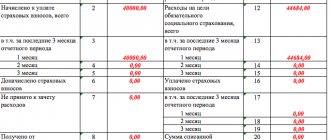

На второй странице в Разделе 1 указывается применяемая в отчетном периоде ставка (строка 010) и обобщенные показатели, которые заполняются нарастающим итогом:

- информация о доходах и платежах (строки 020, 025, 050);

- данные о налоговых вычетах (строки 030, 040, 045, 070, 080);

- число сотрудников, которые получают доход (060);

- возврат налогов налогоплательщику (090) на основании ст. 231 НК.

В Разделе 2 указывают следующие показатели (блоки по 5 строк 100-140 для каждого события):

- 100 – день начисления средств работнику;

- 110 – день удержания налога;

- 120 – день направления удержаний в бюджет;

- 130 – общая величина доходов;

- 140 – суммарный размер налога.

Форма 6-НДФЛ предоставляется в инспекцию ежеквартально. Крайние сроки подачи документации следующие:

- 30 апреля – за 1 квартал;

- 31 июля – за 6 месяцев;

- 31 октября – за 9 месяцев;

- 01 марта – за год.

Направлять информация в электронном виде необходимо тем налоговым агентам, у которых в штате работают 10 и более сотрудников. При меньшем количестве работников, у работодателя сохраняется право направлять отчеты на бумажных носителях.

Как заполнить Раздел 1 «Данные об обязательствах налогового агента»

В этом разделе нужно сгруппировать доходы за последние три месяца по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

Так, в строке 020 указывается обобщенная сумма удержанного налога по всем работникам за последние три месяца, в строке 021 — дата, не позднее которой налог надо перечислить в бюджет, в строке 022 — обобщенная сумма удержанного налога к уплате. Строки 030-032 предусмотрены для сумм НДФЛ, которые вернули работникам.

Сумма в поле 020 должна быть равна сумме полей 022, которых должно быть столько же, сколько полей 021. Аналогичные правила предусмотрены для строк 030-032.

С 2021 года дату получения доходов физическим лицом, дату удержания налога и сумму фактически полученного дохода указывать не нужно.

Сложные ситуации

В процессе работы бухгалтеры могут сталкиваться с трудностями заполнения формы 6-НДФЛ. Поэтому ФНС регулярно направляет сопроводительные письма о том, как заполнить отчет и решить ту или иную ситуацию. В частотности, в письме от ноября 2021 № ГД-4-11/[email protected] составлен обзор наиболее часто встречающихся нарушений с информацией о причинах их возникновения и рекомендациями для правильного заполнения строк. Данные сведения будут актуальны и в 2021 году.

Например, достаточно часто происходит некорректное заполнение КПП и ОКТМО. Или сумма в строке 050 Раздела 1 (фиксированный авансовый платеж) превышает сумму исчисленного налога. Или данные в Разделе 1 заполняют не нарастающим итогом.

Формирование перерасчета отпускных

При составлении отчетности 6-НДФЛ за выплаченные отпускные сотрудникам в 2021 порядок заполнения остается неизменным и включает следующие условия:

- дата получения дохода – это фактическая дата начисления отпускных;

- дата перечисления налога в бюджет – последний день месяца.

Поэтому данную выплату отражают в отчете отдельно.

В некоторых случаях может потребоваться сделать перерасчет отпускных, который повлечет за собой предоставление в налоговый орган уточненной форма отчетности. Такая ситуация может возникнуть, если:

- при составлении расчета была допущена ошибка и введены неверные данные, которые искажают показатели налоговых вычетов;

- расчет отпускных был изменен в связи с обстоятельствами, предусмотренными законом: увольнение сотрудника, его досрочный выход из отпуска, перенос отпуска в связи с задержкой начисления денежных средств.

Во втором случае необходимо подавать уточненную форму, если изменение отпускных производилось в сторону уменьшения. Если произошла доплата, то итоговую сумму указывают в отчетности за период, в котором фактически выполнялась данная выплата.

Обособленные подразделения

После подписания закона № 325-ФЗ организации, имеющие в своем составе обособленные подразделения, получили право выбирать одну налоговую инспекцию. Ранее отчетность о финансовых взаимодействиях с сотрудниками подразделения подавалась в налоговый орган, где выполняется учет данного подразделения.

Если головная организация и подразделение территориально располагаются в разных муниципалитетах, организация может выбрать одну инспекцию в муниципальном образовании, куда будет направляться отчетность. Если головная организация и подразделение находятся в одном муниципалитете, то отчитываться можно в одной инспекции, в которой состоит на учете головная организация. Определиться с инспекцией необходимо до 1 января налогового периода, то есть для 2021 года – до 01.01.2021.

При закрытии обособленного подразделения расчетная форма 6-НДФЛ будет направляться в налоговый орган, которому подотчетна головная организация. В этом случае в строках ИНН и КПП указывают реквизиты головной организации, а код ОКТМО на 1-й странице – закрытого обособленного подразделения.

Как заполнить Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»

Во втором разделе следует показать обобщенную по всем физлицам сумму начисленного дохода, исчисленного и удержанного НДФЛ с начала налогового периода. Отдельными строками записываются суммы начисленных дивидендов, доходов по трудовым и гражданско-правовым договорам на выполнение работ (оказание услуг).

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

Попробовать

Раздел № 2 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

Приложение №1 к годовому отчету 6-НДФЛ (замена 2-НДФЛ)

В ЗУП 3 заполнение Приложения №1 пока не реализовано.

Приложение №1 подлежит заполнению при составлении 6-НДФЛ за календарный год и почти полностью копирует применяющуюся сейчас 2-НДФЛ.

В Справке добавлен Раздел 4, где выводится сумма дохода, с которой не удержан НДФЛ и сама сумма неудержанного налога.

Мы рассмотрели введенные изменения 6-НДФЛ в 2021 году.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.). Уточненку можно сдавать без приложений со справкой. Но если изменения нужно внести в сведения из справок, придется сдавать весь расчет.

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

Попробовать

Подводим итоги

- Начиная с отчетности за 1-й квартал 2021 года все работодатели будут отчитываться на новой форме 6-НДФЛ, утв. Приказом ФНС от 15.10.2020 № ЕД-7-11/[email protected]

- Разделы в новом отчете фактически поменялись местами, а также появились некоторые другие нововведения — они рассмотрены в этой статье.

- Справка 6-НДФЛ как отдельный документ последний раз сдается по итогам 2021 года. Далее будет сдаваться аналогичный документ в качестве Приложения № 1 в составе обновленной формы 6-НДФЛ.

Кого закон обязывает сдавать 6-НДФЛ

Данный расчет сдают налоговые агенты по НДФЛ – т. е. те, кто является источником выплаты дохода для физического лица. Сюда относят выплаты:

- по трудовым договорам;

- гражданско-правовым договорам;

- авторским лицензионным договорам;

- договорам аренды;

- дивидендов;

- выигрышей.

Налоговые агенты это – как организации, так и индивидуальные предприниматели.

По договору купли-продажи организация-покупатель не налоговый агент. При продаже имущества физлицо исчисляет и уплачивает НДФЛ самостоятельно.

Если физлицо, которому выплачен доход, ИП или самозанятый без статуса ИП, оно самостоятельно несет ответственность за уплату налога с выплаченного дохода.

При заключении договора ГПХ с самозанятыми лицами, не имеющими статуса ИП, нужно быть очень внимательным. В случае потери физлицом статуса самозанятого организация, с которой заключен ГПД, становится налоговым агентом по НДФЛ.

СОВЕТ

Рекомендуем отслеживать статус самозанятого на специальном сервисе ФНС и включить условие самозанятости исполнителя в договор.

Как сосредоточиться на работе?

Исходя из всего вышесказанного, мы приходим к выводу, что ситуацию с постоянными изменениями в законодательстве мы решить не в силах, ибо не от нас она зависит. Зато у нас есть более богатый инструментарий для того, чтобы изменить мир к лучшему – это провести работу с самим собой. Понятное дело, что ошибки будут возникать, но пусть они будут осознанными, нежели бессознательными. Для этого необходимо скачать новую форму 6-НДФЛ и постараться ознакомиться с ней как можно более внимательно.

Подчеркните для себя те нюансы в ней, на которые мы указали, а также пробегитесь по остальным строкам (может, мы что-то упустили из виду). Затем попробуйте в качестве примера заполнить ее произвольными цифрами выдуманной организации. Данная практика поможет вам «вручную» поработать с ней и определить для себя, что вы знаете точно, а что желательно уточнить. Не постесняйтесь позвонить в ИФНС своему знакомому инспектору, а если такового в наличии нет, то загляните в справочно-правовую систему.

В любом случае, сделайте несколько попыток заранее разобраться с новой формой для того, чтобы при реальной подготовке отчетности проблем возникло меньше, чем обычно.

Какой бланк 6-НДФЛ использовать за 2020 год

Как уже было отмечено, за 2021 год отчитываться нужно по прежней форме 6-НДФЛ.

Важно

За 2021 год 6-НДФЛ сдают на бланке, утвержденном приказом ФНС России от 14.10.2015 № ММВ-7-11/450

.

Бесплатно 6-НДФЛ для отчетности за 2021 год вы можете по ссылке:

Состав применяемой за 2021 год формы 6-НДФЛ отразим на схеме:

В 6-НДФЛ отражают только те выплаты, которые облагаются НДФЛ, с учетом следующих нюансов:

- если выплата полностью освобождена от НДФЛ (например, пособие по БиР) – отражать в 6-НДФЛ ее не нужно;

- если выплата облагается НДФЛ только сверх какого-либо лимита (например, материальная помощь в размере более 4000 руб. за год) – сумму такой помощи отражают в 6-НДФЛ полностью по строке 020 Раздела 1 и в части необлагаемой суммы – в строке 030 Раздела 1.

Титульный лист

Заполнение титула обычно не вызывает особых проблем. 6-НДФЛ не отличается оригинальностью: сюда вносят общие данные об организации – ИНН, КПП, наименование, код ИФНС и отчетный период. Здесь же указывают ОКТМО.

Раздел 1

Этот раздел заполняют суммарными показателями, исчисляемыми с начала календарного года:

- строк 010 – 050 раздела 1 может быть несколько, так как их заполняют в разбивке – отдельно по каждой ставке налога;

- строки 060 – 090 включают в расчет в единственном экземпляре – в них вносят данные суммарно по всем ставкам.

В этом разделе отражают те суммы доходов и исчисленные с них суммы налога, которые считаются фактически полученными в отчетном периоде, за который составляют 6-НДФЛ.

Для разных доходов дата их фактического получения может различаться:

Распишем в таблице строки раздела и их расшифровку с некоторыми комментариями.

Раздел 2

Данный раздел заполняют данными, которые относятся только к отчетному периоду – т. е. к тому кварталу, за который составляют расчет 6-НДФЛ.

Он состоит из блоков, в которые входят 5 строк:

В разделе 2 будет столько блоков строк 100 – 140, сколько различных комбинаций дат в строках 100 – 120 получится в отчетном периоде.

Выплата дохода попадет в расчет того отчетного периода, к которому относится самая поздняя из дат, отраженных по строкам 100 – 120.

Зачем придумали эти изменения

По завершении подготовительного этапа окончательный вариант документа был принят и утвержден. Как ожидалось, кардинальных изменений и усложнений не будет. Более того, утверждается, что заполнять обновленную форму станет проще. Видоизмененная отчетность, по идее, должна облегчить работу бухгалтеров (и, возможно, работников налоговой службы). Теперь будет не нужно первым сдавать, а вторым обрабатывать два отдельных документа. Их сменит утвержденный гибридный отчет о доходах 6-НДФЛ+2-НДФЛ.

Изменения в отчетностях 2020-2021

ВЫБОР ИФНС ДЛЯ ПРЕДОСТАВЛЕНИЯ ОТЧЕТНОСТИ И УПЛАТЫ НДФЛ

Новый порядок коснется только ОП в пределах одного муниципального образования (МО).

Чтобы централизованно уплачивать НДФЛ и представлять отчетность, организация обязана уведомить об этом все ИФНС, в которых состоят на учете ОП не позднее 11 января 2021 г.

Если организация и несколько ее обособленных подразделений находятся на территории одного МО, то с 01.01.2021 можно перечислять НДФЛ и представлять расчеты 6-НДФЛ и справки 2-НДФЛ:

- либо в ИФНС по месту нахождения одного из таких ОП, выбранного самой организацией (ответственного ОП);

- либо в ИФНС по месту нахождения организации.

Федеральный закон от 29. 09. 2021 № 325-ФЗ

Новая форма 6-НДФЛ

- Новую форму 6-НДФЛ нужно использовать начиная с отчетности за I квартал 2021 года.

- Справка 2-НДФЛ, формировавшаяся работодателем ежегодно по каждому сотруднику, в 2021 году отменена.

- 2020 г. – последний отчетный период, за который надо представить справку 2-НДФЛ в ИФНС, срок представления не позднее 01.03.2021 г.

- Справка о доходах и суммах налога физлица (сейчас это 2-НДФЛ) теперь включена в качестве приложения в Расчет по форме 6-НДФЛ.

- Приказом также утверждена форма справки о доходах, которую выдают работнику.

Приказ ФНС России от 15.10.2020 N ЕД-7-11/[email protected]

Статистическая отчетность П-4

Приказом Федеральной службы государственной статистики скорректированы правила формирования с 2021 года ряда форм статистической отчетности.

В частности, внесены корректировки в форму статистической отчетности П-4 «Сведения о численности и заработной плате работников»:

- При изменении организацией в отчетном периоде места фактического осуществления деятельности, сведения по показателям за период с начала года приводят с момента начала работы в другом субъекте РФ.

- В категориях работников, включаемых в расчет целыми единицами нужно учесть беременных женщин, освобожденных от работы до предоставления им другой работы.

- Если дата заключения договора ГПХ, предусматривающего конкретный период выполнения работ не совпадает с датой их начала, то периодом действия договора ГПХ считается период выполнения указанных задач.

Приказ ФС государственной статистики от 17 ноября 2021 г. N 706

Порядок блокировки банковских счетов за несвоевременное представление отчетности в ИФНС

- С 10 до 20 дней увеличен период просрочки сдачи деклараций (расчетов), после которого налоговые органы могут «заморозить» банковский счет налогоплательщика.

- У сотрудников инспекции появится право уведомлять о предстоящей заморозке счета организаций, которые вовремя не подали декларацию (расчет).

- Установленный срок для такого уведомления-не позднее чем в течение 14 рабочих дней до принятия решения о блокировке.

Внесенные поправки вступят в силу с 01.07.2021 г.

Федеральный закон от 09.11.2020 № 368-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации»

НОВАЯ ФОРМА РАСЧЕТА ПО СТРАХОВЫМ ВЗНОСАМ (РСВ)

Обновленная форма РСВ применяется, начиная с расчета за 2020 год.

1.

На титульном листе нужно указывать данные о среднесписочной численности.

2.

Закреплены дополнительные коды тарифа плательщика:

- 20

— для субъектов МСП

- 21

— для тех, кому установили нулевой тариф взносов за второй квартал 2021 года

- 22

— для плательщиков, разрабатывающих и проектирующих изделия электронной компонентной базы и электронную (радиоэлектронную) продукцию. Этот код понадобится с отчетности за I квартал 2021 года.

3.

Добавлены соответствующие категории застрахованных лиц:

- МС — лица, которым с части выплат и вознаграждений, превышающей МРОТ, исчисляют взносы СМП

- КВ — лица, застрахованные в системе ОПС, при нулевом тарифе по страховым взносам

- ЭКБ — лица, с выплат и вознаграждений которым исчисляются страховые взносы по тарифу для производителей радиоэлектроники.

4.

Начиная с отчетности за 1 квартал 2021 года нужно будет заполнять новое Приложение 5.1 (ИТ-компаниям и производителям радиоэлектроники). В Приложении 5.1 организации будут указывать Код плательщика:

- «1» — ИТ-компания

- «2» — производитель радиоэлектроники

Приказ ФНС России от 15.10.2020 № ЕД-7-11/[email protected]

Отражение сведений о среднесписочной численности в составе формы РСВ

Приказом ФНС России от 15.10.2020 г. N ЕД-7-11/[email protected] отменена форма для представления в налоговый орган сведений о среднесписочной численности работников за предшествующий календарный год. Форма представлялась отдельным отчетом по итогам каждого года не позднее 20 января.

В новой форме Расчета по страховым взносам сведения о среднесписочной численности работников должны быть указаны на титульном листе.

Поправки вступают в силу с 1 января 2021 года и будут применяться с представления расчета по страховым взносам за 2020 год.

Приказ ФНС России от 15.10.2020 № ЕД-7-11/[email protected]

Новая форма 4-ФСС

В связи с переходом на прямые выплаты ФСС с 2021 г. планируется использовать новую форму 4-ФСС по страховым взносам «на травматизм».

Из формы 4-ФСС исключены таблицы, которые касаются информации о произведенных расходах работодателя.

В форму 4-ФСС добавлена таблица для указания работодателем классификационных единиц, если такие у них имеются. Таблица не является обязательной к заполнению и представлению всеми работодателями.

Новую форму отчета 4-ФСС нужно будет применять с 1 квартала 2021 г.

Проект Приказа ФСС «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (форма 4-ФСС) и Порядка ее заполнения»

ПРОЧИЕ ИЗМЕНЕНИЯ

Новые КБК для уплаты НДФЛ по ставке 15%, пени и штрафа

Для уплаты налога на доходы физических лиц, исчисленного по ставке 15%, пени и штрафа утверждены новые коды бюджетной классификации:

- сумма платежа, перерасчеты, недоимка 182 1 0100 110

- пени 182 1 0100 110

- штраф 182 1 0100 110

Приказ Минфина от 12.10.2020 № 236н

Ключевая ставка ЦБ РФ

Совет директоров Банка России принял решение сохранить ключевую ставку на уровне 4,25 %.

Ключевая ставка используется при расчете компенсации за задержку выплаты зарплаты и пеней по НДФЛ и страховым взносам.

Если в периоде просрочки ставка менялась, то для расчета необходимо использовать различные размеры ключевой ставки.

Информационное сообщение от 23 октября 2021 года

Какие могут возникнуть проблемы?

Как это было сказано выше и подмечено пользователями , все основные проблемы с 6-НДФЛ наступают после внесения в нее, хоть и незначительных, на первый взгляд, изменений (считайте, что это народная бухгалтерская примера). В частности, изменение штрих-кода нельзя назвать чем-то «пугающим» и «тревожащим», что в корне отличается от появления в форме новых граф, посвященных реорганизуемым компаниям, коих по всей стране насчитывается в количестве десятков тысяч. Возможно, что именно эта уловка от ФНС и станет основным трендом выяснения отношений между налогоплательщиками и фискалами. Более того, есть еще исключительно «человеческая» причина возникновения проблем с данной формой. Речь здесь идет об элементарной невнимательности, которая может сбить с толку нашего коллегу в период сдачи годовой отчетности. Как это хорошо известно, в этот период бухгалтеров любят отвлекать особо сильно и не понятно, за какой надобности

Возможно, эти самые «внешние раздражители» являются таковыми не от злого умысла, но факт остается фактом – благодаря их «помощи» бухгалтера совершают ошибки, а это неизбежно ведет к новым штрафам для организации, или же к очередной порции испорченных нервов.

6-НДФЛ: оплата командировки после увольнения

Сотрудник побывал в служебной командировке, после чего уволился. Уже после увольнения ему доначислили и выплатили определенную сумму за командировку. Какие даты получения дохода и удержания налога следует указать в 6-НДФЛ?

Налоговая служба объяснила (см. письмо от 08.06.2018 г. № БС-4-11/[email protected]), что средний заработок, выплаченный за время нахождения в служебной командировке, тоже относится к оплате труда. Значит, датой получения этого дохода признается последний день месяца, а в случае увольнения сотрудника – его последний рабочий день. Его и нужно указать в строке 100 «Дата фактического получения дохода». В строке же 110 «Дата удержания налога» необходимо поставить дату выплаты.

Куда и как сдают отчетность по НДФЛ

Отчетность по НДФЛ представляют в ту налоговую инспекцию, в которой налоговый агент стоит на учете. Но здесь есть определенные тонкости.

Если у организации есть обособленные подразделения, то отчетность по НДФЛ тех сотрудников, которые заняты в обособках, сдают в налоговую, где стоит на учете обособка. При этом, если несколько обособок или головной офис и обособка находятся в одном муниципальном образовании, то допустимо выбрать одну инспекцию, куда сдавать отчетность по НДФЛ по всем обособкам этого муниципального образования. О своем выборе следует уведомить ИФНС, в который будете сдавать 6-НДФЛ.

ИП не может иметь обособленных подразделений. Но он может быть зарегистрирован по одному адресу, а деятельность (например, по патенту) вести по другому адресу. В этом случае:

- за «патентных» работников – 6-НДФЛ сдают в налоговую, где зарегистрирован патент;

- по основным работникам – по месту регистрации.

При этом, если ИП ведет деятельность по разным адресам, имеет в каждой точке работников и применяет УСН или ОСНО, то отчитываться по форме 6-НДФЛ он должен по месту своей регистрации.

Отчет 6-НДФЛ можно представить в электронном или бумажном виде. Вариант на бумаге доступен только для тех, у кого выплаты произведены не более чем 10 людям. Остальные отчитываются только электронно.