В целях получения достоверной информации о вкладах в уставный/складочный капитал организации, выдаче дивидендов и других доходов участникам, акционерам, членам товарищества ведется учет расчетов с учредителями и акционерами. В государственных учреждениях или муниципальных предприятиях в этом разделе подлежат отражению операции по расчетам с уполномоченными органами управлениями/госорганами. Рассмотрим подробнее нюансы внесения вкладов в капитал и другие виды расчетов с учредителями компании.

Консультации: Налог на прибыль организаций

- Налог на прибыль. Если речь идет о юридических лицах, ставка составляет пятнадцать процентов, либо предусматриваются ставки, которые указаны в Соглашениях об избежании двойного налогообложения.

- В случае выплаты дивидендов русской организации: подраздел 1.3 раздела 1 декларации налога на прибыль содержит расчет налога по отдельным видам дохода, при этом Лист 03 (расчет налога на прибыль, который удерживается налоговым агентом, — источником выплаты доходов) включает в себя отдельные виды доходов. Сведения о расчете налога приводятся в п. 2 ст. 275 НК РФ, а правила заполнения листа 03 указываются в рамках Приказа ФНС России от 26 ноября 2014 № ММВ-7-3/

- При получении дивидендов от российского или зарубежного предприятия: лист 04 (расчет налога на прибыль компаний с доходов, который исчисляется согласно ставкам, которые имеют отличия от ставки, представленной в п. 1 ст. 284 НК РФ) содержит сведения о доходах по дивидендам от их участия в иных организациях.

Перечисление НДФЛ требуется осуществлять в день выплаты дивидендов акционерам (участникам) либо в течение следующих суток после снятия с расчетного счета средств для выплаты дивидендов. Перечисление налога на прибыль производится не позже следующего дня после того, как были перечислены дивиденды.

Отчетность по налогу на прибыль обязаны предоставлять русские предприятия, которые являются налоговыми агентами (организациями, являющимися источником получения и выплаты доходов).

Доходы от полученных и выданных дивидендов, а также расчет налога на прибыль указываются в декларации по налогу на прибыль так:

Если вам требуются более подробные разъяснения о применении ставки налога на прибыль ноль процентов, о дивидендах, которые получают и выдают неденежными средствами, или об отражении в налоговых и бухгалтерских отчетах дивидендов и их расчетов, обратитесь за бесплатной консультацией по телефону 8(812) 425-24-05.

Статья оказалась полезной? Поделитесь в соцсетях!

Хотите получать новую информацию своевременно?

Подпишитесь на нашу рассылку

НК РФ), а налог на прибыль с дивидендов – не позднее дня, следующего за днем перечисления дивидендов (п. 4 ст. 287 НК РФ). Суммы начисленных налогов с дивидендов в налоговом учете не отражаются. Как отразить в налоговом учете «1С:Бухгалтерии 8» НДФЛ с дивидендов Доходы физических лиц от долевого участия в деятельности организации, полученные в виде дивидендов, и суммы исчисленного налога с этих доходов для целей отражения в отчетности по НДФЛ регистрируются в программе по каждому физическому лицу с помощью документа Операция налогового учета по НДФЛ, который доступен из журнала Все документы по НДФЛ раздела Сотрудники и зарплата (рис. 4). Рис. 4.

Дивиденды: вопросы налогообложения и отражения в бухгалтерской отчетности

284 НК РФ. В общую сумму дивидендов, подлежащих распределению, не включаются суммы дивидендов, подлежащих выплате иностранной организации и (или) физическому лицу-нерезиденту РФ (п. 6 ст. 275 НК РФ, п. Согласно подпункту 3 пункта 3 статьи 284 и пункту 3 статьи 224 суммы дивидендов, причитающиеся:

- российским организациям (в т.ч. применяющим УСН, ЕСХН и ЕНВД), облагаются налогом на прибыль по ставке 9 процентов;

- российским организациям, которые как минимум 365 календарных дней подряд владеют не менее чем половиной уставного капитала выплачивающей дивиденды организации, облагаются налогом на прибыль по ставке 0 процентов;

- иностранным организациям, облагаются налогом на прибыль по ставке 15 процентов (с учетом особенностей, предусмотренных статьей 275 НК РФ);

- физическим лицам – налоговым резидентам РФ, облагаются НДФЛ по ставке 9 процентов;

- физическим лицам – нерезидентам РФ облагаются НДФЛ по ставке 15 процентов.

Налог на прибыль с дивидендов, в том числе полученных от иностранных организаций, уплачивается в федеральный бюджет (пп. 2 п.

Придерживаемся сроков выплаты дивидендов

Срок выплаты дивидендов участникам ООО не может превышать 60 дней со дня, когда принято решение о распределении прибыли. За нарушение этого срока участники вправе взыскать с фирмы проценты за каждый день просрочки (ст. 395 ГК РФ).

Выплатить дивиденды акционерам, зарегистрированным в реестре, эмитент должен в течение 25 рабочих дней с даты, на которую определяются лица, имеющие право на получение доходов. А номинальным держателям и доверительным управляющим, являющимся профессиональными участниками рынка ценных бумаг, зарегистрированным в реестре акционеров, — в течение 10 дней с этой даты (п. 6 ст. 42 Закона от 26 декабря 1995 г. № 208-ФЗ).

При нарушении этих сроков акционеры также могут взыскать проценты за пользование чужими деньгами (ст. 395 ГК РФ). Может быть наложен и административный штраф по статье 15.20 КоАП РФ.

Где в балансе отразить дивиденды выплаченные

Источником для выплаты дивидендов служит чистая прибыль компании. Расчет ее производится по окончании финансового года, хотя решение о выплате доходов участникам (учредителям) может приниматься раз в квартал, в полугодие или в год.

Важно

О том, как отражаются операции по начислению и выплатам дивидендов в бухучете и отчетности компании, пойдет речь в настоящей публикации. Основанием для начисления этих доходов в учете организации являются протокол собрания участников с вынесенным решением о выплате в установленные сроки и бухгалтерская справка-расчет сумм, причитающихся каждому из собственников.

Для объединения информации о начисленных и выплаченных дивидендах используют счет 75/2 «Расчеты с учредителями» субсчет «Расчеты по выплате доходов». Если этот вид доходов получает сотрудник компании, то задействуют счет 70 «Расчеты с персоналом по зарплате».

Поскольку сумма дивидендов, подлежащая распределению для всех участников одинакова, то и расчет суммы налога на прибыль в виде дивидендов ЗАО «ИнвестСоюз» и суммы НДФЛ на доходы в виде дивидендов физических лиц-резидентов РФ будет одинаковым: Н = 1 000 000 / (4 000 000 – 1 000 000) x 9% x (3 000 000 – 2 730 000) = 8 100 руб. Сумма НДФЛ на доходы в виде дивидендов физического лица-нерезидента РФ (Терещенко Е.Н.) рассчитывается так: Н = 1 000 000 х 15% = 150 000 руб. Как начислить и выплатить дивиденды в «1С:Бухгалтерии 8» Отражение начисленных дивидендов юридическим и физическим лицам, а также начисление налога на прибыль и НДФЛ в программе регистрируется документом Операция (БУ и НУ), который доступен по одноименной гиперссылке из раздела Учет, налоги, отчетность (см. рис. 1). Рис. 1.

Отчетный год – 2013; Строка 010 – 4 000 000; Строка 030 – 1 000 000; Строка 041 – 3 000 000; Строка 043 – 2 000 000; Строка 070 – 2 730 000; Строка 071 – 2 730 000; Строка 091 – 90 000; Строка 100 – 8 100; Строка 120 – 8 100. Значение в строках 040 и 090 подсчитывается автоматически по формулам, указанным в показателях.

10): Строка 010 – наименование юридического лица – получателя дивидендов; Строка 020 – адрес местонахождения получателя дивидендов; Строка 030 – сведения о руководителе организации – участнике общества; Строка 040 – контактный телефон; Строка 050 – дата перечисления дивидендов; Строка 060 – сумма перечисленных дивидендов; Строка 070 – сумма налога на прибыль, удержанного при исполнении обязанностей налогового агента. Рис. 10. В бухгалтерской отчетности распределенные участникам (акционерам) дивиденды отражаются следующим образом:

- в бухгалтерском балансе уменьшают сумму накопленной прибыли по строке 1370 «Нераспределенная прибыль (непокрытый убыток)» в периоде начисления дивидендов;

- в отчете об изменении капитала (если он составляется) – по отдельной строке 3327 «Дивиденды» в периоде начисления дивидендов;

- в отчете о движении денежных средств (если он составляется) – по отдельной строке 4322 «Платежи – всего на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)» в периоде фактической выплаты денежных средств.

Кто платит и удерживает налоги с дивидендов Российская организация, выплачивающая дивиденды, признается налоговым агентом (п. 3 ст. 275 НК РФ).

Инфо

Как начислить полученные дивиденды в «1С:Бухгалтерии 8» Регистрация полученных дивидендов в бухгалтерском учете осуществляется вручную с помощью документа Операция (БУ и НУ) на дату принятия решения общим собранием акционеров (рис. 12). Рис. 12. Регистрация полученных дивидендов в бухгалтерском учете Отражение суммы полученных дивидендов в ресурсе ПР (постоянной разницы в оценке обязательства) в данном случае необходимо, иначе нарушится ключевое правило соотношения сумм проводки (БУ = НУ + ПР + ВР), что неизбежно приведет к ошибкам в учете.

После выполнения регламентных операций по закрытию месяца (март), программа сформирует следующие проводки по расчету налога на прибыль (рис. 13): Рис. 13. Движения регламентного документа Расчет налога на прибыль за март Используя документ Операция (БУ и НУ) можно отсторнировать проводки по начислению ПНА и условного расхода по налогу на прибыль, исчисленные с суммы полученных дивидендов, отраженной в бухучете (рис. 14). Рис. 14. Ручная корректировка регламентной операции по расчету налога на прибыль за март Регистрация полученных дивидендов в налоговом учете осуществляется вручную с помощью документа Операция (БУ и НУ) на дату фактического получения денежных средств согласно выписке банка (рис.

15). Рис. 15. Регистрация полученных дивидендов в налоговом учете Отражение суммы полученных дивидендов в ресурсе ПР (постоянной разницы в оценке обязательства) в данном случае также необходимо, иначе нарушится ключевое правило соотношения сумм проводки (БУ = НУ + ПР + ВР).

Дивиденды в балансе

Для отражения сумм нераспределенной прибыли (кредитовое сальдо 84-го счета) в 3-м разделе пассива баланса отведена строка № 1370. В ней на конец года фиксируется общая сумма прибыли (и за отчетный год, и за прошлые периоды), начиная с момента существования компании. В этой строке нераспределенная прибыль будет отражена за минусом начисленных, но не выплаченных дивидендов за отчетный год.

Дивиденды отражаются в балансе лишь в том случае, когда они начислялись и выплачивались в течение года. Речь идет о, так называемых, промежуточных дивидендах. Суммированный итог всех промежуточных дивидендов,

выплаченных в отчетном году, за который подготавливается отчетность, записывают там же (в разделе «Капитал») в отдельной пронумерованной строке, заключая в круглые скобки. Обычно ей присваивают следующий порядковый номер (например, 1371, 1372).

Дивиденды, объявленные по итогам года, как правило, оглашаются после утверждения финотчетности. Следовательно, этот факт становятся событием после отчетной даты, а, значит, такие дивиденды в балансе фиксировать нельзя.

Следуя рекомендациям ПБУ 7/98, компании, объявившие годовые дивиденды по итогам работы, в отрезке времени между отчетной датой и датой утверждения отчетных форм за год, раскрывают в пояснительной записке к бухгалтерскому балансу информацию о начисленных дивидендах. Безусловно, в отчетном периоде никаких записей в бухучете также не производится.

Дивиденды в отчете о прибылях и убытках

Напоминаем, что источником дивидендов является чистая прибыль. Информация о ее наличии и сумме на отчетную дату содержится в строке 2400 отчета № 2. Начисление и выплата дивидендов в этой форме не отражаются, поскольку этот отчет создан для информирования пользователя о суммах и источниках формирования прибылей и убытков. Дивиденды не образуют прибыль (они из нее выплачиваются), тем более не относятся к расходам. Являясь категорией, относящейся к уменьшению капитала, дивиденды отражаются в отчете о движении капитала (ОДК), а их выплата фиксируется в отчете о движении денежных средств (ОДДС) уже по факту произведенной выплаты.

Подведем итоги. В финансовой отчетности суммы дивидендов отражаются так:

- Если они начислены, но не выплачены, то:

- в бухгалтерском балансе уменьшают сумму прибыли, отраженную в строке 1370 «НП»;

- в ОДК в строке 3327 «Уменьшение капитала – дивиденды» (при его составлении компанией);

Category: Банки

Как заполнять строку 1520

В группу входят следующие пункты, которые составляют значение этой строки. Они имеют отношение к производимым выплатам, причем задолженности могут касаться как организаций, так и физических лиц, например, рабочего персонала компании:

- Все задолженности подрядчиков и поставщиков, сотрудничающих с организацией.

- Имеющиеся суммы по векселям, которые должны быть уплачены.

- Задолженности перед существующими организациями дочернего типа.

- Задолженности перед сотрудниками, касающиеся заработной платы или иных выплат.

- Задолженности перед фондами внебюджетного типа и бюджетными организациями.

- Задолженности перед учредителями данной организации.

- Полученные компанией авансы.

- Долги перед иными кредиторами, не упомянутыми в числе вышеперечисленных.

При заполнении строка баланса 1520 отражает сумму, полученную на основе следующих счетов, учитывая все выплаты, которые должны быть произведены. Сумма всех перечисленных значений должна быть указана в соответствующей строке при заполнении документации:

- Проведенные расчеты с каким-либо подрядчиками и поставщиками, сотрудничающими с организацией.

- Расчеты непосредственно с заказчиками или покупателями в процессе предоставления услуг или продажи определенных товаров.

- Выплаты по сборам и налогам, согласно имеющемуся законодательству, которое регулирует деятельность компании.

- Расчеты, выполняемые по страхованию и социальному обеспечению.

- Выплаты персоналу – начисление по оплате труда или иным операциям.

- Перечисление подотчетным лицам.

- Расчеты с различными учредителями организации.

- Выплаты кредиторам, предоставляющим организации заемные средства.

Если организация уже получила предоплату в рамках выполнения определенных работ или оказания услуг, то начисленный налог уменьшает размер кредитного сальдо, отражаемого в строке 1520. Также кредиторская и дебиторская разновидность задолженности указывается развернуто и отдельно.

Первая проходит в пассиве, а вторая – в активе, поэтому данные задолженности не сальдируют, даже в условиях ситуации, когда по счетам с одним и тем же счетом возникает кредитовое и дебетовое сальдо. Порядок составления конкретной задолженности перед определенными лицами или организациями может зависеть непосредственно от условий сделки. Обычно она равна указанной договорной цене, но могут быть и другие условия формирования.

Поскольку строка относится к разделу краткосрочных обязательств, то при оформлении документации учитываются только те сальдо, что считаются краткосрочными, то есть, не превышают одного года по сроку погашения непосредственно после отчетной даты. Если остаток на счете превышает в сумме 12 месяцев, то необходимо разбить его на две части. Одна из них будет отражена непосредственно в строке 1520, а вторая перейдет в строку с номером 1450, которая известна, как долгосрочные обязательства. Это позволяет учесть все расчеты при заполнении бухгалтерской документации.

Строка 630 «Задолженность перед участниками (учредителями) по выплате доходов»

Главная/ Бухгалтерская отчетность/ Строка 630

Строка 630 бухгалтерской отчетности относится к бухгалтерскому балансу до 2011 года.

В этой строке отражается сальдо счета 75 «Расчеты с учредителями» субсчет 75-2 «Расчеты по выплате доходов». Это сумма непогашенной задолженности организации по причитающимся к выплате дивидендам.

При составлении баланса за 2009 год по этой строке показывается сумма начисленных к выплате дивидендов в случае, если в указанном периоде состоялось общее собрание акционеров (участников) общества по распределению дивидендов и было принято соответствующее решение.

Распределение чистой прибыли на выплату дивидендов отражается бухгалтерской проводкой:

Дебет 84 субсчет «Чистая прибыль отчетного года» Кредит 75 субсчет «Расчеты по дивидендам» — отражена сумма чистой прибыли, направленная на выплату дивидендов.

Если учредитель (участник) общества одновременно является его работником, причитающиеся ему дивиденды и прочие аналогичные выплаты начисляются на счете 70 «Расчеты с персоналом по оплате труда» субсчет «Доходы от участия в капитале». Кредитовое сальдо этого субсчета должно быть отражено по строке 630.

Обратите внимание: заем, полученный организацией от учредителя, в бухгалтерском учете отражается так же, как и любой другой заем, — на счете 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам». В балансе невозвращенная сумма такого займа показывается в составе кредиторской задолженности: по строке 510 (если заем долгосрочный) или по строке 610 (если заем краткосрочный) вместе с начисленными по договору процентами. Строка 630 предназначена только для отражения задолженности перед учредителями по доходам от участия в уставном капитале.

Строка 1230 бухгалтерского баланса, что она включает

- Остаток по дебетовой стороне сч. 62 «Расчёты с покупателями и заказчиками», учитывает задолженность по реализованной в адрес покупателя продукции, товару, работе, услуге;

- Остаток по дебету сч. 68 «Расчёты по налогам и сборам», говорит о задолженности бюджетных органов перед организацией. Дебиторская задолженность по этому счёту может сложиться из-за сумм, перечисленных в течение года, авансовых платежей по налогам бюджетных фондов. Сумма перечисленных авансовых платежей превышает сумму исчисленного налога за определённый период времени;

- Дебетовое сальдо по сч. 69 «Расчёты по социальному страхованию и обеспечению», говорит нам о задолженности органов социального страхования перед вашей фирмой. Она может сложиться, к примеру, из-за суммы превышения расходов исчисленных организацией по листкам нетрудоспособности перед начисленными страховыми взносами;

- Остаток по дебетовой стороне сч. 70 «Расчёты с персоналом по оплате труда». Дебетовый остаток бывает очень редко. Он может сложиться, к примеру, из-за перечислений сумм сотруднику (работнику) по начисленному отпуску (трудовому или дородовому и послеродовому). Это бывает, когда в начале месяца сотрудникам организации выплачивается задолженность по заработной плате, сложившаяся на последнее число месяца, а также производится выплата по начисленному родовому и послеродовому отпуску. Сумма начисления по нему будет отражена на бухгалтерских счетах только последним числом месяца, а выплата производится текущей датой;

- Дебетовый остаток по сч. 71 «Расчёты с подотчётными лицами». Выплата лицам в подотчёт средств, безналичным способом и наличным учитывается по дебетовой стороне сч. 71. После выплаты, предоставляет в бухгалтерию фирмы отчёт по произведённым расходам. Это может оплата хозяйственных расходов, оплата за приобретённые материалы, расходы по проживанию в гостинице во время командировки, расходы по переезду к месту командировки и обратно и другие;

- Дебетовый остаток по сч. 73 «Расчёты с персоналом по прочим операциям». Все взаимоотношения сотрудника организации отражаются на этом активно — пассивном счёте, кроме расчётов по заработной плате и выплат денежных средств в подотчёт. По дебету счёта отражается задолженность сотрудника перед организацией. Сотруднику может предоставляться заёмные средства на строительство, аренду, прочие хозяйственные нужды. Также у сотрудника могут возникнуть взаимоотношения по возмещения материального ущерба фирме. Вот такие ситуации отражаются на счёте 73;

- Сальдо по дебетовой стороне сч. 75 «Расчёты с учредителями». Формирование уставного капитала учитывается по Д-ту сч. 75 и К-ту сч. 80 «Уставной капитал». Пока учредитель не внесёт личные средства на сумму уставного капитала, то на счёте 75, так и будет висеть дебетовый остаток;

- Дебетовый остаток по сч. 76 «Расчёты с разными дебиторами и кредиторами». Счёт 76 активно – пассивный, на нём отражаются задолженности не отражённые на счёте 60, 62 и другим счетам. На счёте может отражаться задолженность по оплате страховой компании; расчёты по претензиям; удержание средств из заработной платы сотрудников для сторонних фирм и лиц по исполнительным документам (актам).

Рекомендуем прочесть: Можно ли подать документы на замену паспорта в 45 лет заранее

Полезные ссылки

►Экономическая литература◄ ►Методика финансового анализа◄ ►Формы бухгалтерской отчетности◄ ►Крупнейшие АО России◄

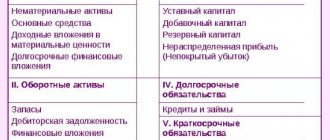

Третий раздел пассива баланса»Капитал и резервы» состоит из следующих статей.

| III. Капитал и резервы | Код строки |

| Уставный капитал (80) | |

| Собственные акции, выкупленные у акционеров (81) | |

| Добавочный капитал (83) | |

| Резервный капитал (82) | |

| в том числе: | |

| резервы, образованные в соответствии с законодательством | |

| резервы, образованные в соответствии с учредительными документами | |

| Нераспределённая прибыль (непокрытый убыток) (99) | |

| Итого по разделу III |

В представленной выше таблице отражена схема третьего раздела пассива баланса с указанием счетов, остатки по которым отражаются в соответствующей строке баланса.

«Уставный капитал» (строка 410). По данной статье показывается величина уставного капитала (сальдо счёта 80 «Уставный капитал») согласно положениям учредительных документов. Увеличение или уменьшение уставного капитала производится только после внесения в установленном порядке изменений в учредительные документы (устав) организации (организации).

По строке «Собственные акции, выкупленные у акционеров» показывается остаток стоимости собственных акций организации, которые выкуплены у акционеров, учитываемые на счёте 81 «Собственные акции (доли)».

«Добавочный капитал» (строка 420). По данной строке показываются суммы прироста стоимости имущества организации, отражённого в активе баланса, выявляемые по результатам их переоценки, а также суммы эмиссионного дохода акционерных обществ (т. е. суммы, полученные сверх номинальной стоимости размещённых акций общества (за минусом расходов по их продаже)) и средства целевого финансирования, полученного ввиде инвестиционных средств. Поскольку уставный капитал зафиксирован в учредительных документах, то возникла необходимость учёта прироста собственного капитала хозяйствующего субъекта. Для этих целей предназначен счёт 83 «Добавочный капитал».

«Резервный капитал» (строка 430).

Что такое дебиторская задолженность

Срок погашения дебиторской задолженности — это математический показатель, который показывает финансовую устойчивость компании. Его рассчитывают, когда нужно оценить, например, ликвидность компании, или темпы прироста дебиторской задолженности. Срок погашения показывает средний период, который проходит от поставки товара покупателю до погашения дебиторской задолженности. Показатель рассчитывают по специальной формуле:

Основные задачи управления задолженностью

Срок погашения показывает среднее число рабочих дней, которые нужны компании, чтобы взыскать дебиторскую задолженность. Чем ниже результат, тем быстрее дебиторская задолженность превращается в реальные деньги. Высокий срок погашения свидетельствует о том, что у компании трудности со взысканием долгов.

Организации, допустившей нарушения, может грозить назначение штрафных санкций, неустойки. В некоторых случаях подобное поведение приводит к судебным разбирательствам. Все это крайне негативно сказывается на деловой репутации компании.

Департамент общего аудита по вопросу порядка отражения дивидендов в учете и отчетности

Данная статья формирует источники в виде резервных фондов, создание которых предусматривается законодательством (по действующему законодательству резервные фонды в обязательном порядке создаёт ограниченное количество коммерческих организаций) или учредительными документами организации. В обязательном порядке его должны иметь только акционерные общества. Для этих целей предназначен счёт 82 «Резервный капитал».

«Нераспределённая прибыль (непокрытый убыток)» (строка 470). В данном разделе приводятся суммы нераспределённой прибыли, т. е. прибыли, оставшейся в распоряжении организации после отражения обязательств перед бюджетом. Нераспределённая прибыль (непокрытый убыток) прошлых лет и прибыль (убыток) отчётного года показывают одной суммой. При наличии убытка в данном разделе показывается его размер в круглых скобках.

Четвёртый раздел пассива баланса носит название «Долгосрочные обязательства»,он состоит из следующих статей.

| IV. Долгосрочные обязательства | Код строки |

| Займы и кредиты (67) | |

| Отложенные налоговые обязательства (77) | |

| Прочие долгосрочные обязательства | |

| Итого по разделу IV |

Представленная выше таблица отражает схему четвёртого раздела пассива баланса с указанием счетов, остатки по которым отражаются в соответствующей строке баланса.

«Займы и кредиты» (строка 510) Здесь раскрывается содержание долгосрочных кредитов банков и долгосрочных займов. Долгосрочные займы и кредиты учитываются на счёте 67 «Расчёты по долгосрочным кредитам и займам». Сальдо этого счёта записывается в балансе по строке 510 «Займы и кредиты», расшифровывать эту сумму не нужно.

«Отложенные налоговые обязательства» (строка 515). По данной строке отражается та часть налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчётным или в последующих отчётных периодах. В данную строку переносится остаток по кредиту одноименного счёта 77.

Отложенные налоговые обязательства появляются, если расходы в бухгалтерском учёте признаются позже, чем в налоговом, а доходы − раньше. Эту величину рассчитывают по формуле

| Отложенное налоговое обязательство | = | Налогооблагаемая временная разница | х | Ставка налога на прибыль | (3) |

«Прочие долгосрочные обязательства» (строка 520). Данная строка отражает другие наименования обязательств со сроком погашения более 12 месяцев после отчётной даты (арендные обязательства арендатора по долгосрочной аренде и т. п.).

«Краткосрочные обязательства» являются пятым разделом пассива баланса, который состоит из следующих статей.

| V. Краткосрочные обязательства | Код строки |

| Займы и кредиты (66) | |

| Кредиторская задолженность | |

| в том числе: | |

| поставщики и подрядчики (60,76) | |

| задолженность перед персоналом организации (70) | |

| Задолженность перед государственными внебюджетными фондами (69) | |

| задолженность по налогам и сборам (68) | |

| прочие кредиторы | |

| Задолженность перед участниками (учредителями) по выплате доходов (75) | |

| Доходы будущих периодов (98) | |

| Резервы предстоящих расходов (96) | |

| Прочие краткосрочные обязательства | |

| Итого по разделу V |

В таблице, представленной выше, отражена схема пятого раздела пассива баланса с указанием счетов, остатки по которым приводятся в соответствующей строке баланса.

Займы и кредиты (строки 610). В данном подразделе отражаются заёмные средства организации в виде ссуд банков и займов, подлежащие погашению в течение 12 месяцев после отчётной даты. В строку 610 записывается сальдо по счёту 66 «Расчёты по краткосрочным кредитам и займам». Причём расшифровывать, сколько организация заняла у банка, других фирм или граждан, не нужно.

Кредиторская задолженность (строки 620). Данная строка отражает краткосрочные обязательства организации:

— перед поставщиками и подрядчиками;

— перед персоналом организации;

— перед государственными внебюджетными фондами;

— по налогам и сборам (перед бюджетом);

— перед прочими кредиторами.

Важно обратить внимание, что суммы единого социального налога в части федерального бюджета записываются в строке «Задолженность по налогам и сборам».

Задолженность перед участниками (учредителями) по выплате доходов (строка 630).Задолженность организации по начисленным, но не- выплаченным дивидендам нужно указать в строке 630 «Задолженность перед участниками (учредителями) по выплате доходов» баланса. В бухгалтерском учёте нет отдельного счёта для отражения расчётов с акционерами по дивидендам, поэтому указанные расчёты учитывают на счёте 75 «Расчёты с учредителями». По этому же счёту учитывается и задолженность учредителей по вкладам в уставный капитал, следовательно, счёт 75 показывается развёрнуто в активе и пассиве баланса, причём по статье «Расчёты по дивидендам» показывают не только сумму задолженности по начисленным дивидендам, но и по процентам по собственным ценным бумагам (акциям и облигациям и т.п).

Доходы будущих периодов (строка 640). По данной строке отражается сальдо доходов будущих периодов, учитываемых на одноименном счёте 98. Это так называемые доходы, полученные в отчётном периоде, но относящиеся к будущим отчётным периодам, например, полученная вперед арендная плата переносится в строку 640 «Доходы будущих периодов» баланса. Важно отметить, что получение денег в качестве предварительной оплаты или аванса доходом будущих периодов не является.

Резервы предстоящих расходов (строка 650). Для равномерного распределения расходов организация может создавать резервы (на оплату отпусков работникам, расходов на ремонт основных средств, на выплату вознаграждений по итогам работы за год и т.д.). Такое решение должно быть закреплено в учётной политике.

Начисление и использование резерва отражается на счёте 96 «Резервы предстоящих расходов». Кредитовый остаток по нему переносится в строку 650 «Резервы предстоящих расходов».

По статье Прочие краткосрочные обязательства (строка 660) отражаются обязательства организации сроком погашения менее 12 месяцев, не вошедшие в предыдущие подразделы пятого раздела пассива баланса.

Дата публикования: 2014-11-02; Прочитано: 3220 | Нарушение авторского права страницы

Источником для выплаты дивидендов служит чистая прибыль компании. Расчет ее

производится по окончании финансового года, хотя решение о выплате доходов участникам (учредителям) может приниматься раз в квартал, в полугодие или в год. О том, как отражаются операции по начислению и выплатам дивидендов в бухучете и отчетности компании, пойдет речь в настоящей публикации.

Подведем итоги. В финансовой отчетности суммы дивидендов отражаются так:

- Если они начислены, но не выплачены, то: в бухгалтерском балансе уменьшают сумму прибыли, отраженную в строке 1370 «НП»;

- в ОДК в строке 3327 «Уменьшение капитала – дивиденды» (при его составлении компанией);

- в ОДДС по строке 4322 «Платежи на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)».

Подробнее о кредиторской задолженности

Перед тем, как говорить о задолженности в бухгалтерском учёте, стоит напомнить, что значат эти два определения:

- Баланс — это один из основных видов бухотчетности. Она содержит в себе информацию об активах организации, её обязательствах и состоянии капитала. Выражается в двух равных частях — активе и пассиве, первый из которых отражает стоимость всего имущества организации, а второй — сколько средств получает компания извне благодаря своей деятельности. Так, по бухгалтерскому учёту можно оценить финансовое и имущественное состояние юридического лица.

- Кредиторская задолженность в балансе — это расчёт долгов организации перед физическими и юридическими лицами, которые должны быть покрыты за 1 год. Вносится в пассив, так как не относится к имуществу юридического лица, в раздел 5 «Краткосрочные обязательства».

У термина кредиторской задолженности существует несколько значений, но все они говорят примерно об одном и том же — она не долгосрочная, а расчёт складывается из:

- Долгов перед поставщиками и подрядчиками.

- Авансов.

- Задолженностей перед дочерними организациями, бюджетом страны.

- Сумм по векселям.

- Долгов перед персоналом и т. д.

Подробнее о том, в какие счета входят расчёты сальдо — далее.