Бухгалтерский учет

Алексей Борисов

Ведущий эксперт по трудовым правоотношениям

Актуально на 25 марта 2020

Подотчетные долги в балансе могут отражаться как в активе, так и в пассиве. Все зависит от того, кто кому должен на отчетную дату — сотрудник работодателю или наоборот. Откуда взять цифры для баланса по подотчетным суммам и в какие строки разместить? Какие при этом учесть правила? Об этом речь пойдет в нашем материале.

Источник данных — счет 71

В баланс задолженность работников и работодателя по подотчетным суммам попадает из бухгалтерского учета. Вся необходимая информация аккумулируется на счете 71 «Расчеты с подотчетными лицами.

По дебету счета 71 отражаются суммы, выданные сотрудникам:

- на различные административно-хозяйственные нужды: покупку канцтоваров, оплату услуг по ремонту оргтехники, приобретение бытовой химии и чистящих средств для уборки офиса и т. д.;

- для оплаты командировочных расходов: покупку билетов, оплату съемного жилья в командировке, услуг гостиниц и др.;

- на представительские и прочие аналогичные расходы.

Записи по дебету счета 71 производятся на основании подтверждающих документов: расходных кассовых ордеров или банковских выписок в зависимости от источника выплаты: из кассы наличными деньгами или в безналичной форме через банковский счет на карту подотчетника.

Если сотрудник потратил больше, чем ему выдали, по дебету счета 71 отражают суммы погашения работодателем перерасхода сотруднику.

Резервы на предприятии

Резерв по сомнительным долгам относится к пассивам предприятия

Теперь определимся с нюансами, резерв по сомнительным долгам – актив или пассив при ведении бухгалтерского учета.

В этой ситуации уместно учитывать базовые термины.

Отметим, финансовые средства компании относятся к собственной части пассивов фирмы.

Соответственно, материальные и денежные фонды, образованные для стабилизации ликвидности предприятия бухгалтеры отражают в пассивной части баланса.

Формирование резерва по сомнительным долгам определяется особенными нюансами. Эта сумма по законодательству составляет максимум 10% выручки организации.

По указанной причине конкретные цифры здесь вычисляются по факту определения прибыли в налоговом или отчетном периоде. Причем здесь в бухгалтерии эту позицию отражают кредитным счетом 63 с корреспонденцией по сч. 91.02 «Прочие расходы».

Обратите внимание! В корректно заполненном учете не показываются остатки по счету 63. Причем тут же при указании размера долгов дебиторов экономист уменьшает сумму задолженности на указанную в РСД цифру.

Формирование резерва сомнительных долгов вероятно лишь при соблюдении определенной процедуры, утвержденной законодательством

Учитывайте, использование такого резерва допускается лишь в ситуации с покрытием убытка, причиненного появлением безнадежной недоимки. Такие нюансы оговаривает 266 статья Налогового Кодекса Российской Федерации.

Отметим, тут налоговым периодом считается календарный год, а отчетными – первый квартал, полугодие и 9 месяцев, соответственно.

Не забывайте, порядок формирования фонда установлен законодательством и предполагает четкие основания, подтвержденные документацией и инвентаризацией.

Тут потребуются первичные соглашения с задолжавшими контрагентами и бумаги, подтверждающие фактическую неплатежеспособность партнера. Тут используют выписки из ЕГРЮЛ, сведения по учету компаньона или копия документов из суда о начале процедуры банкротства.

Нюансы ведения учета

Поговорим о вариантах отражения РСД в бухгалтерии организации. Неизрасходованные средства тут списываются по статье «Прочие доходы» проводкой Д-63, К-91.01. Если резерв начисляется, счет 63 становится кредитовым, а 91.02 переходит в дебет. Правда, тут запись идет уже в строке расходов предприятия.

Здесь экономисты применяют записи по счету 63

В этой публикации читатели узнают о способах замещения активов должника в ходе внешнего управления и конкурсного производства.

По той же схеме отражается и увеличение такого фонда. А вот когда речь идет о сокращении резерва, проводка приобретает такой вид: Д-63, К-91.01, но уже по статье «Прочие доходы». Сходная запись делается и в случае восстановления ранее начисленного фонда. Что касается списания недоимки за счет фонда, здесь запись становится следующей: Д-63, К-62, К-58 или К-76.

Заполняем баланс: два общих правила

Если на дату составления баланса по счету 71 у вас ненулевые остатки по дебету и /или кредиту, «подотчетная» задолженность должна быть в нем обязательно отражена. При этом следует соблюдать два важных правила:

Это означает, что задолженность подотчетных лиц отражается в балансе в развернутом виде: отдельно по дебету и кредиту — при наличии в учете соответствующих данных.

Второе правило отражения в балансе расчетов с подотчетниками связано с периодом обращения (погашения) подотчетных сумм:

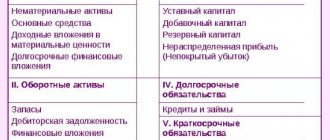

Обычно расчеты с подотчетными лицами происходят многократно внутри календарного года, то есть носят краткосрочный характер. Поэтому отражаются в активе баланса в разделе II «Оборотные активы», а в пассиве — в разделе V «Краткосрочные обязательства».

Если же исходя из особенностей работы компании и специфики взаимоотношений с подотчетными лицами те или иные суммы погашаются в течении периода, превышающего 12 месяцев после отчетной даты, в балансе эти суммы следует показать исходя из общих правил — в составе долгосрочных активов.

Отражение налогов и сборов

Таким образом, кредитовое сальдо определяет финансовые обязательства предприятия, а дебетовый остаток – авансовые платежи с переплатой

Следующая проблема, с которой сталкиваются сотрудники экономического отдела – задолженность перед бюджетом.

Актив или пассив бухгалтерии заполняется в этой ситуации, разберемся ниже.

Как утверждают финансисты, тут работает то же правило, что и в случае выше.

Соответственно, счета становятся переходящими из активной части в пассивный раздел. Отметим, подобные нюансы касаются всех расчетных операций предприятия.

Операции по перечислению бюджетных платежей проходят по счету 68. По кредиту в этой ситуации отражают суммы недоимок и фактических начислений.

Соответственно, налог на прибыль вносится в бухгалтерию в виде записи: Д-99, К-68. Отражение НДФЛ выглядит так: Д-70, К-68. А вот поступление денег на бюджетные счета нуждаются в дебетовой проводке.

Таким образом, кредитовое сальдо определяет финансовые обязательства предприятия, а дебетовый остаток – авансовые платежи с переплатой.

Корректное распределение позиций баланса по бюджетным платежам — ключевая задача бухгалтера

Отметим, особенные сложности тут появляются при определении учета НДС. Этот сбор платят при реализации услуг или продукции предприятия. Кроме того, налог на добавленную стоимость отражается и при сделках купли-продажи собственности компании.

По указанным причинам, делая бухгалтерскую запись, связывайте счет 68 с позициями 90–91. В ситуациях вычета этого взноса уместно привязываться к счетам 19–20, 23 и 29.

Как видите, знание нюансов бухгалтерского учета гарантирует отсутствие недоразумений с налоговой службой. Помните, корректно отраженные позиции по уплате бюджетных сборов тут становятся ключевым моментом для бесперебойного функционирования компании.

Учитывайте, для правильного отражения финансовых поступлений и убытков тут важно назначение платежа и остаток суммы на счетах контрагента.

Подотчетные долги в упрощенном балансе

Задолженность по подотчетным суммам нужно отражать и в упрощенном балансе. Правила и подходы при этом применяются те же, что описаны выше для обычного баланса.

Единственное уточнение — в упрощенном балансе строки, куда попадает подотчетная задолженность, называются несколько иначе:

Напомним, что вести бухучет в упрощенном виде и составлять упрощенную отчетность позволяет п. 4 ст. 6 Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Упрощенный баланс вправе оформлять малые предприятия, НКО, участники проекта «Сколково» по форме из приложения 5 к Приказу Минфина России от 02.07.2010 № 66н.

Тема : Бухгалтерские счета и способ двойной записи

Предмет: Основы бухгалтерского учета Тема: Бухгалтерские счета и способ двойной записи Тема занятия: Активно-пассивные бухгалтерские счета Активно-пассивные бухгалтерские счета На активно-пассивных счетах ведется учет расчетов с различными организациями или отдельными лицами, в результате чего могут возникать обоюдные обязательства, которые называют дебиторской или кредиторской задолженностью. Если предприятие пользуется привлеченными, заемными средствами, то оно имеет кредиторскую задолженность перед другими организациями или отдельными лицами, которые являются кредиторами этого предприятия.

Если предприятию должны другие организации или отдельные лица, то этих должников называют дебиторами, а их задолженность предприятию дебиторской. Схема активно-пассивного счета Дебет Кредит Сальдо начальное — наличие дебиторской задолженности на начало отчетного периода Сальдо начальное — наличие кредиторской задолженности на начало отчетного периода Оборот по дебету: увеличение дебиторской задолженности; уменьшение кредиторской задолженности Оборот по кредиту: увеличение кредиторской задолженности; уменьшение дебиторской задолженности Сальдо конечное — наличие дебиторской задолженности предприятия на конец отчетного периода (когда ему, предприятию, должны) Сальдо конечное — наличие кредиторской задолженности предприятию на конец отчетного периода (когда оно, предприятие, должно) Дебиторы должны предприятию, а кредиторам должно само предприятие.

Слово «дебет» образовано от латинского debet, что означает «должен», а «кредит» — от латинского слова credo, что значит — «верю». На активно-пассивных счетах может быть и дебетовое и кредитовое сальдо, в некоторых случаях эти счета могут иметь сальдо одновременно в дебете и в кредите.

Рекомендуем прочесть: Как прописать в служебном жилье семью

Штраф за ошибки в отчетности

Если показать в балансе итоговое сальдо расчетов (разницу между дебиторской и кредиторской задолженностью по счету 71), показатели стр. 1230 «Дебиторская задолженность» актива и стр. 1520 «Кредиторская задолженность» пассива баланса будут недостоверны. А это чревато негативными последствиями: искажение любого показателя баланса на 10% и более считается грубым нарушением правил бухучета.

Наказание за это нарушение — штраф на должностных лиц компании от 5 000 до 10 000 руб. (ст. 15.11 КоАП РФ). Если же нарушение совершено и выявлено повторно, штраф возрастет вдвое. А первых лиц компании могут и дисквалифицировать на срок от 1 года до 2 лет.

Пример заполнения оборотно-сальдовой ведомости

У подотчетника Симонова С. на 01.04.2020 есть перерасход по одной сумме, полученной под отчет, в размере 1000 руб. и задолженность по второй в размере 5000 руб. Срок отчета по ней еще не наступил. Суммы отражаются на начальных остатках.

Во втором квартале Симонов С. получил из кассы 1000 руб. (дебетовый оборот) и составил авансовый отчет на вторую сумму в размере 4500 руб. (кредитовый оборот).

После этого другой подотчетник Васильев А. получил сумму на хознужды — 2800 руб. (дебетовый оборот).

Теперь конечное сальдо в ведомости примет вид:

Симонов С. — конечное дебетовое сальдо: 500 руб.

Васильев А. — конечное дебетовое сальдо: 2800 руб.

Учет расчетов с подотчетниками компания ведет с использованием субсчета 71.01 «Расчеты с подотчетниками в рублях».

Обратите внимание! Получить под отчет новую денежную сумму работник может до полного расчета по предыдущей.

Подводим итоги

- При формировании баланса «подотчетные» расчеты отражаются в следующем порядке: задолженность подотчетного лица перед компанией — в активе баланса по стр. 1230 «Дебиторская задолженность»;

- задолженность компании перед подотчетным лицом — в пассиве баланса по стр. 1520 «Кредиторская задолженность».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Проводки и учет невозвращенных подотчетных сумм

Не возращенные вовремя подотчетным лицом суммы показываются по кредиту 71 счета в корреспонденции с 94 счетом «Недостачи и потери от порчи ценностей»:

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Дт 94 Кт 71 — списание невозвращенных подотчетником сумм на недостачи.

После чего, в зависимости от обстоятельств, такие суммы могут отражаться в составе:

- удержаний из заработной платы работника — Дт 70 Дт 94;

- прочих расчетов с сотрудниками — Дт 73 Дт 94.

Удержать из заработной платы сотрудника неизрасходованную сумму подотчета можно только в течение одного месяца после даты, до которой должен быть возвращен аванс (ст. 137 ТК РФ). Удержание делается на основании письменного распоряжения руководителя с согласия работника.

Во всех остальных случаях эта сумма относится на прочие расходы с сотрудником.

Обратите внимание! Согласно ст. 138 ТК РФ сумма вычета не может превышать 20% от выплаченной сотруднику заработной платы.

Активные и пассивные счета бухгалтерского учета — отличия

> > > 19 сентября 2021 Активные и пассивные счета бухгалтерского учета — это виды бухсчетов, определяемые исходя из их функции и предназначения. В нашем материале читатель узнает о том, какие счета называют активными, а какие — пассивными, познакомится с примером записи операций на счетах разных типов.

В бухгалтерском учете все хозяйственные операции приходуются в виде бухгалтерских проводок с применением специальных созданных счетов, каждому из которых присвоен уникальный номер.

Однотипные операции группируются на отдельных счетах. Название счета указывает непосредственно на специфику отражаемой на нем операции.

Все изменения, непосредственно происходящие с хозяйственными средствами и их источниками, приводят к их изменению в денежном выражении. Официально утвержденный в РФ перечень счетов — План счетов подходит для использования для любых отраслей. К примеру, бухгалтер мебельного комбината на счете 10 «Материалы» будет учитывать пиломатериалы и мебельную фурнитуру, бухгалтер юридической консультации — ручки и бумагу и т.

п. На практике предприятия используют только счета, соответствующие специфике того вида деятельности, которым они занимаются. Применяемые предприятием счета составляют Рабочий план счетов предприятия, который в свою очередь, является составной частью Учетной политики.

О применяемых счетах в 2021 году см. в материале . Счет имеет табличную форму: левая часть называется «дебет», правая — «кредит». Чтобы обозначить остаток на счете либо на начало, либо на конец периода, существует термин «сальдо».

Бухгалтерские счета бывают активные и пассивные.

Названы счета по сторонам бухгалтерского баланса и соответствуют их содержанию.

Строение счетов похоже (и активный, и пассивный счет имеют стороны, названные «дебет» и «кредит»), но значение этих сторон различно — важно это запомнить. Активные счета — те, что используются для записи информации об имуществе предприятия.

Например: деньги, в т.

Задолженность подотчетных лиц актив или пассив

аналогичных сумм;

· начисленных доходов от участия в капитале организации и т.п.

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п., доходы от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику предприятия.

В таблице 5.1 приведены типовые проводки по учету расчетов с персоналом по оплате труда.

Таблица 5.1

| Содержание операции | Корреспондирующие счета | |

| Дебет | Кредит | |

| 1 | 2 | 3 |

| Начислена заработная плата работникам основного и вспомогательного производства, а также занятым сбытом и реализацией продукции | 20, 23, 44 | 70 |

| Начислена заработная плата работникам управления общепроизводственного и общехозяйственного назначения, а также обслуживающих производств и хозяйств | 25, 26, 29 | 70 |

| Начислена заработная плата работникам, занятых заготовкой и приобретением материалов, капитальными вложениями, некапитальными вложениями | 10, 12, 08, 30 | 70 |

| Внесены в кассу излишне выплаченные суммы (оплаты труда и т.п.) — исправительная запись | 50 | 70 |

| Начислены пособия по временной нетрудоспособности и прочие начисления, за счет внебюджетных фондов | 69 | 70 |

| Суммы, причитающиеся работникам за счет других предприятий, третьих лиц и т.п. | 76 | 70 |

| При создании резервов в установленном порядке начислены отпускные — вознаграждение по итогам года | 86 | 70 |

| Удержаны с начисленной заработной платы и др. выплат подоходный налог, единый социальный налог, по исполнительным листам, с виновников брака, по возмешению материального ущерба | 70 | 68, 69, 76, 28,73 |

| Выплачены из кассы суммы причитающиеся работникам по оплате труда, произведены перечисления со счетов в банках | 70 | 50, 51,52, 55 |

| Удержаны не возвращенные в установленный срок подотчетные суммы | 70 | 71 |

| Погашена задолженность по исполнительным листам | 76 | 50, 51 |

| Перечисление подоходного налога и единого социального налога в бюджет | 68, 69 | 70 |

Перейти на страницу: 1

234

| Главная » Бухгалтеру » Задолженность подотчетных лиц |

Размер выдаваемых сумм

Каких-либо ограничений на суммы, выдаваемые работникам под отчет, законодательство не устанавливает.

Однако, оплачивая расходы, подотчетное лицо действует от имени фирмы. Следовательно, работник, получивший деньги под отчет, должен соблюдать предельный размер расчетов наличными (100 000 руб. по одному договору). Это установлено Указанием Банка России от 7 октября 2013 года № 3073-У.

Если работник нарушит установленный лимит расчетов, ваша организация может быть оштрафована. Сумма штрафа – от 40 000 до 50 000 рублей.

За это же нарушение на руководителя вашей организации может быть наложен штраф от 4000 до 5000 рублей (ст. 15.1 КоАП РФ).

ПРИМЕРЕсли работник из подотчетных денег заплатил другой организации наличными по одному договору 100 001 руб. (при лимите расчетов 100 000 руб.), ваше предприятие могут оштрафовать на сумму от 40 000 до 50 000 руб., а руководителя – на сумму от 4000 до 5000 руб.Если же сумму, превышающую 100 000 руб., ваш работник внесет в кассу другой организации не по одному, а по разным договорам (например, по договору купли-продажи товаров – 50 000 руб., а по договору поставки – 51 000 руб.), никакого нарушения не будет.Таким образом, подотчетное лицо не может заплатить по одному договору более 100 000 руб., но может иметь под отчетом и более 100 000 руб.

Кто может быть подотчетным лицом

Сотрудники организации при осуществлении хозяйственных операций и для поездки в командировку получают из бухгалтерии авансом денежные средства на осуществление этих целей. Именно они и являются для учреждения подотчетными лицами. Такой человек должен обладать рядом качеств:

- Это обязательно физическое лицо.

- Такой гражданин должен официально находиться в трудовых отношениях или с предприятием (юридическим лицом) или с физическим лицом, которое имеет статус предпринимателя.

- Между таким лицом и организацией должен быть заключен трудовой договор в любой форме, т. е. сотрудник может быть принят на постоянную или временную работу.

Подотчетным лицам выдают аванс на будущие траты

Перечень лиц, которым могут быть выделены денежные суммы для осуществления их деятельности, обязательно визируются руководителем предприятия. Для регулирования этого процесса бухгалтера пользуются Правилами ведения кассовых операций. Например, прежде чем получить новый аванс, каждое ответственное лицо должно выполнить обязательства по предоставлению отчета по ранее выданным суммам.

Основные акты, которыми регулируется процесс

Главные документы, от которых обязаны отталкиваться бухгалтера при работе с задолженностями подотчетных лиц, составлены сотрудниками Центрального Банка РФ, Главного Казначейства и Министерства Финансов.

При работе обязательно учитываются следующие акты:

- Указание ЦБ РФ № 3210 – У «О порядке ведения кассовых операций». Этот документ регулирует порядок выдачи денежных средств работникам учреждения.

- Указание ЦБ РФ № 3073 – У «Об осуществлении наличных расчетов».

- Приказ Казначейства РФ № 10н « Об утверждении правил обеспечения наличными». Данный документ отражает порядок начисления денежных средств на банковские карты сотрудников учреждения.

- Приказ Минсельхоза № 68 от 29.01.2002 г.

Пассив баланса: расшифровка строк

Для решения задачи укажем, на дебете или кредите какого счета будут отражены суммы остатков (табл. 3.3).

Используя этот вариант, бухгалтер неизменно столкнется с вопросом нужно ли начислять сумму ЕСН и взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на сумму невозвращенного аванса, если данная сумма учитывается в составе доходов физического лица.

Что это такое Аванс – определенные средства, которые выдаются в качестве предоплаты до момента отгрузки товара, предоставления услуг, выполнения работ. Это платеж в счет будущих затрат, оплаты продукции. Аванс дает гарантию того, что платеж будет осуществлен. Схожая позиция представлена в Толковании Т 16/2013-КпТ «НДС с авансов выданных и полученных». Методологи БМЦ указали: дебиторская задолженность по уплаченным авансам на приобретение оборудования, товаров, работ, услуг и т. п. показывает в отчетности право организации получить предусмотренные договором объекты в соответствующей комплектации, количестве и надлежащего качества.