Счет 002 «Товарно-материальные ценности, принятые на ответственное хранение» используется для обобщения информации о наличии и движении ТМЦ, которые не являются собственностью предприятия. Под ответственным хранением могут пониматься ситуации:

- получение от поставщиков ТМЦ, от оплаты которых отказались на законных основаниях;

- получение ТМЦ, которые по правилам договора не должны расходоваться до оплаты;

- получение ТМЦ, по которым договором предусмотрен особый вариант перехода права собственности, и др.

Как используется

Счет 002 традиционно применяется в целях обобщения информационных сведений о факте наличия и движения товарно-материальных ценностей, не относящихся к непосредственной собственности компании. В рамках ответственного хранения можно вести речь о следующих ситуациях:

- получение определенных ТМЦ со стороны поставщиков, оплата от них была пролонгирована или пресечена на законных основаниях;

- приобретение ценностей, которые не могут расходоваться до оплатных мероприятий в рамках действующих правил и норм договора;

- поступление ТМЦ, по которым в соглашении указан особый вариант по переходу прав собственности.

Поскольку счет «работает» за балансом, на нем происходит отражение номенклатуры, не состоящей на учете. Он носит активный характер и не предполагает правила двойной записи.

При поступлении она вносится только в дебет, а при расходовании – исключительно в кредит.

Забалансовый счет 002 — для чего предназначен?

Забалансовые счета в бух.учете предназначены для отражения ценностей, не принадлежащих предприятию на праве собственности, то есть находящихся во временном пользовании. Это могут быть не только ТМЦ, но и условные права и обязательства:

Счет 002 в бухгалтерском учете – это активный счет, любое поступление ТМЦ отражают по дебету счета, а выбытие (перемещение) по кредиту. Ценности на счет бухгалтерского учета 002 принимаются в той стоимости, что указана в сопроводительных документах. Если стоимость отсутствует, то в условной или количественной оценке.

Какие ТМЦ учитываются

Как уже говорилось, учету по этому направлению подлежат ценности материального характера, которые были приняты, но не могут быть отражены на балансе:

- испорченные товары или позиции, являющиеся бракованными, не соответствующими набору предъявленных требований и характеристик, оговоренных в договоре поставки, подлежащих возвратным мероприятиям;

- права собственности на позиции, которые на базе соглашения переходят не в процессе непосредственной отгрузки, а по факту оплатных мероприятий;

- ТМЦ, которые подлежат учету на основании договора залоговой сделки;

- товарные позиции, которые были уплачены, но не были транспортированы со склада в соответствии с техническими или другими тонкостями, т. е. находятся на хранении лишь временно;

- продукты, поступившие на основании соответствующего соглашения;

- ошибочно пришедшие на склад ценности.

Отражение передачи НФА на ответственное хранение в «1С:Бухгалтерии государственного учреждения 8»

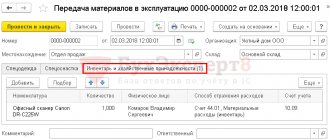

В программе «1С:Бухгалтерия государственного учреждения 8» эта операция отражается документом Внутреннее перемещение ОС и НМА (см. рис. 1).

Рис. 1

В документе Внутреннее перемещение ОС и НМА выбор получателя производится из справочника Центры материальной ответственности, в котором для каждого центра материальной ответственности (ЦМО) указываются материально ответственное лицо и подразделение, которые несут ответственность за сохранность материальных ценностей (МЦ).

В случае передачи материальных ценностей (МЦ) на ответственное хранение в стороннюю организацию в справочник Центры материальной ответственности следует ввести служебный элемент, в котором в качестве МОЛ (реквизит Сотрудник) указывается ответственное лицо подрядчика, а в качестве подразделения наименование организации-подрядчика. В строке Комментарий рекомендуем указать, что данный элемент используется для передачи материалов подрядчику (рис. 2).

Рис. 2

При возврате МЦ с ответственного хранения делается обратная проводка — оформляется документ Внутреннее перемещение ОС и НМА со сменой ЦМО. Только в этом случае, в качестве ЦМО-отправителя следует указать служебный ЦМО для расчетов с организацией-хранителем. В качестве ЦМО-получателя следует указать ЦМО, в которое приходуются объекты ОС (рис. 3).

Рис. 3

Оборудование к установке учитывается на счете 0 105 04 000 «Строительные материалы». Передача МЗ на ответственное хранение оформляется документом Внутреннее перемещение материалов, который оформляется в аналогичном порядке. Подробнее об этом рассказано в статье «Передача материалов подрядчику строительства», размещенной в информационной системе ИТС-бюджет, начиная с февральского выпуска.

Если передаваемые на хранение объекты учитываются в составе капитальных вложений на счете 0 106 01 000, то передача их на ответственное хранение в программе не регистрируется, так как по счету 0 106 00 000 «Вложения в нефинансовые активы» не ведется аналитический учет по ЦМО, поскольку Инструкцией № 157н по данному счету не предусмотрен аналитический учет по МОЛ и местам хранения. Согласно пункту 128 Инструкции № 157н, аналитический учет по счету 0 106 00 000 «Вложения в нефинансовые активы» ведется в Многографной карточке в разрезе видов (кодов) затрат по каждому строящемуся (реконструируемому, модернизируемому), приобретаемому (изготавливаемому, создаваемому) объекту нефинансовых активов.

При необходимости перечень переданных объектов можно отразить на вновь введенном рабочем забалансовом счете.

Обратите внимание! Поскольку операции по передаче на хранение (возврату из хранения) и порядок их документального оформления не отражены в инструкциях по бухгалтерскому учету, принятый вами порядок их оформления и отражения в учете следует утвердить у распорядителя (главного распорядителя средств), а также закрепить в Учетной политике учреждения.

Основные проводки

Принцип двойной записи здесь не обязателен, поэтому в процессе составления операций фигурирует только номер рассматриваемого счета. Изучим основные проводки по 002 по дебету и кредиту.

По дебету

Примерный перечень проводок, которые широко используются в процессе оформления операций:

- Дт 002 Кт (-). Поступление на ответственное хранение ценностей, в которых обнаружен брак, плохое качество, не та ассортиментная позиция, другие нарушения договорных обязательств.

- Дт 002 Кт (-). На склад произошло поступление товарных единиц, которые подразумевают особые условия перехода права собственности (не после отгрузки по факту, а в процессе оплаты).

- Дт 002 Кт (-). Позиции были оплачены, но покупатель все еще не успел их вывести, поэтому они находятся на хранении в рамках предприятия.

- Дт 002 Кт (-). Поступление ТМЦ произошло на базе договора хранения.

- Дт 002 Кт (-). Если залогодатель не исполнил требования, описанные в договоре залога.

По кредиту

- Дт (-) Кт 002. Произошло списание с учета товаров, которые возвращены поставщику обратно.

- Дт (-) Кт 002. Списание по той причине, что ценности перешли в собственность к покупателю, который добросовестно их оплатил и вывез.

- Дт (-) Кт 002. Списание средств, которые были оставлены покупателем на складе в целях ответственного хранения.

- Дт (-) Кт 002. Возврат товарных позиций их законному собственнику в соответствии с нормами составленного договора хранения.

- Дт (-) Кт 002. Продажа позиций, которые были получены на основании действующего договора залогового обязательства.

Итоги

Отражение поступления и списания материалов с использованием забалансовых счетов осуществляется как для контроля собственного имущества (малоценные материалы), так и для отражения ценностей, полученных на время и не переходящих в собственность организации (давальческое сырье; ТМЦ, принятые на ответхранение; товары, взятые на комиссию).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Нормативная регламентация

Операции и действия по товарам, которые были переданы как товарно-материальные ценности для временного хранения, регламентируются нормами действующего законодательства (Распоряжениями, Постановлениями, актами), а также бухгалтерскими документами:

- накладная ТОРГ-12;

- форма 1-Т;

- форма М-15;

- акт, связанные с возникновением недостатка товара;

- справка из бухгалтерии;

- банковская выписка;

- акт по приему-передаче товарно-материальных ценностей;

- залоговое соглашение.

Это не весь перечень документов, посредством которых происходит регулирование деятельности в данном направлении, но он является базовым.

Подскажите как провести и списать купленный компьютер

вот ветка про списание техники (так, до кучи)

если все куплено частями, то надо оприходовать как материалы, а потом передать в производство как обычные расходники ) если не бюджет, то 1с это стерпит ) и уж точно не стоит из этих запчастей делать основное средство

(2) krcsrgi, Не вижу ветки про списание, может не прикрепилась?! Куплено все по одному счету, тоесть 1 поступление товара и услуг. Общая сумма 39990, включая доставку 390 рублей.

Оприходовал комплектующие на счет учета 10,6 , а НДС как обычно на 19,03, мне интересно как передать данные комплектующие в производство (на какой счет кидать)? И может быть есть возможность как нибудь обойтись без производства, списав эти комплектующие?

Бухгалтерия предприятия 8.2 редакция 3.0

поддерживаю, сч. 26, услуги ))

(7) Равно радуешься — тебе ещё ничего по делу не сказали.

(12) -1 Это не вопрос требований конкретных лиц, а вопрос требования законодательства.

(14) +1 В идеале верно, но. Счет 15 редко кто ведёт — только крупняк. Малые предприятия эту схему, как правило, не используют.

(0) Во-первых, рекомендую сделать так, как рекомендует сама фирма 1С: ОС стоимостью до 40000 руб. учитывать при оприходовании на счете 10.09 как материалы, а не как ОС, а после списания — на забалансовом счете МЦ.04. При этом счет 08 для целей капитализации не используется, т.е. реклассификация имущества — амортизируемое или нет, происходит в момент оприходования. Во-вторых, поскольку сборку компьютера где-то надо делать, а счета 08 нет, то надо заменить другим счетом. Рекомендую для сборки использовать счет 10.09.

Тогда проводки будут следующие:

Операция 1. Оприходование комплектующих, документ «Поступление товаров и на сумму комплектующих 39600 руб, вкладка «Услуги» на сумму доставки 390 руб.: Дт 10.01 — Кт 60.01

Операция 2. Сборка компьютера: Дт 10.09 — Кт 10.01 Документ сходу не вспомню.

Операция 3. Списание компьютера по сумме, но количество продолжает учитываться на забалансовом счете, документ «Передача материалов в эксплуатацию», вкладка «Инвентарь и хозяйственные принадлежности»: Дт 20/26/44 — Кт 10.09 Дт МЦ.04

Примеры учета

Учетные действия осуществляются непосредственно на счете у поставщика и покупателя.

Поставщик

Он осуществляется лишь в тех ситуациях, когда право владения передано стороне покупателя. Рассмотрим пример.

Организация ОДО «Русь» отгрузило товар на 50 000 руб. Покупательская сторона его не принимает в связи с недостаточно хорошим количеством. Вместо этого оно лишь принимает его под ответственное хранение и отправляет соответствующий акт.

Получается, что продавец размещает эти товарные позиции на счет 41 в целях отражения товаров, переданных на хранение. После возврата они поступают на складской учет и будут оставаться в собственности у продавца. При этом 002 так и не будет задействован.

Чтобы изучить тонкости использования рассматриваемого счета, стоит рассмотреть еще один пример.

Организация ОДО «Русь» продала товарные ценности на стоимость в 100 000 рублей. По этому поводу произошло оформление акта продажи, осуществлена оплата, т. е. право собственности перешло покупателю, однако он не вывез товар со склада, хотя и успел его оплатить.

В этом случае бухгалтер продавца учитывает реализованные товары по 002. После вывоза купленных товаров покупателей произойдет списание с этого счета.

Покупатель

Встречаются на практике ситуации, в которых покупатель не в состоянии оприходовать товарные позиции в рамках учета. Например, когда задержка оплаты дала о себе знать, поставленный товар имеет несоответствующее качество, брак, недостающее количество.

Так что операция «замораживается» до тех пор, пока не будут внесены средства в качестве оплаты. В этой ситуации, как и во многих других, на помощь приходит счет 002.

Мебельная организация отправила в торговых объект 10 стульев на общую сумму в 5000 р., включая НДС 500 рублей. Согласно положениям соглашения, магазин получает товары в собственность после их оплаты, а через неделю он все-таки их оплатил.

В этом случае, пока товары не были оплачены, но находились на ответственном хранении, они отражались по дебету счета 002. После оплаты произошло их списание.

Таким образом, счет 002 широко используется в современной бухгалтерской практике и позволяет осуществлять большое количество операций.

Учет операций по счету 002 на примере

ООО «Ромашка» отгрузила покупателю продукцию на сумму 59 000 руб. На дату отгрузки товар не был оплачен. По договору право собственности переходит к покупателю по факту оплаты.

В бухгалтерском учете покупателя отразим поступивший товар на забалансовом счете 002 такими проводками:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки |

| 002 | — | 50 000 | Товар принят на забалансовый учет |

| 19 | 60 | 9 000 | Отражен НДС, предъявленный поставщиком |

| На дату оплаты: | |||

| 60 | 51 | 59 000 | Произведена оплата поставщику |

| — | 002 | 50 000 | Списан с забалансового учета товар |

| 41 | 60 | 50 000 | Товар принят на балансовый учет в момент перехода права собственности |

| Дт 68/НДС | 19 | 9 000 | Принят к вычету НДС, предъявленный поставщиком |

Сегодня проводится акция — консультация юристов и адвокатов 0 — рублей.

успейте получить ответ бесплатно→

Настоящая Политика конфиденциальности персональных данных (далее – Политика конфиденциальности) действует в отношении всей информации, которую сайт https://online-sovetnik.ru, (далее – Онлайн Советник) расположенный на доменном имени https://online-sovetnik.ru (а также его субдоменах), может получить о Пользователе во время использования сайта https://online-sovetnik.ru (а также его субдоменов), его программ и его продуктов.1.

Определение терминов1.1 В настоящей Политике конфиденциальности используются следующие термины:1.1.1.

«Администрация сайта» (далее – Администрация) – уполномоченные сотрудники на управление сайтом https://online-sovetnik.ru, которые организуют и (или) осуществляют обработку персональных данных, а также определяет цели обработки персональных данных, состав персональных данных, подлежащих обработке, действия (операции), совершаемые с персональными данными.1.1.2. «Персональные данные» — любая информация, относящаяся к прямо или косвенно определенному, или определяемому физическому лицу (субъекту персональных данных).1.1.3.

«Обработка персональных данных» — любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.1.1.4.

Забалансовый учет: кому он нужен и что будет, если вести неправильно

Годовой отчет составлен и сдан, первый квартал закрыт. Самое время наверстать упущенное и подтянуть те участки учета, которые остались в списке грядущих дел.

Большинство главных бухгалтеров игнорируют или совсем скупо отражают информацию на забалансовых счетах. Безусловно, любой учет – это трудоемкий процесс, требующий времени, сил и затрат других ресурсов (в том числе денежных). И ведение бухучета не должно превратиться в компании в учет ради учета.

Основная задача – контроль за имуществом/обязательствами компании и предоставление информации по ним руководителям. При этом должно соблюдаться главное правило – затраты на учет не должны быть больше, чем польза от него. Постановка и ведение забалансового учета в компании должны быть осуществлены в первую очередь с учетом этого правила.

В учете коммерческих организаций с конца 2000 года в забалансовых счетах изменений не происходило. Счетов, согласно типового плана счетов как было 11, так и осталось. А вот у коллег, работающих в бюджетной сфере, этот раздел учета ежегодно меняется и разрастается на глазах.

На сегодняшний день бюджетники используют для ведения забалансового учета счета с 01 по 42. Кстати, именно в бюджетном учете можно подсмотреть методологию по некоторым участкам для своей компании.

Например, если правила работы не определены для коммерческого учета и оставлены на откуп главного бухгалтера при составлении учетной политики.

У вас наверняка созрел вопрос – зачем это нужно главному бухгалтеру коммерческой