Вопросы, рассмотренные в материале

:

- Что представляет собой уставный капитал компании

- Зачем компании нужен большой уставный капитал

- Какие риски связаны с наличием большого уставного капитала

- Как правильно увеличить уставный капитал ООО

Одним из обязательных действий компаний, начинающих свою работу как общество с ограниченной ответственностью, является формирование уставного капитала, ведь он играет роль гарантии для будущих партнеров. При этом нужно решить, что лучше: указать минимальную сумму или сформировать большой уставный капитал. Далее расскажем о плюсах и минусах большого уставного капитала.

Что такое уставной капитал?

В Российской Федерации занятие любого вида коммерцией без регистрации в государственном органе воспрещается. За любой вид коммерческой деятельности, которая не будет зарегистрирована, предусмотрен штраф.

ООО является формой учреждения юридического лица. Порядок этого учреждения и все юридическо-правовые моменты, затрагивающие деятельность общества с ограниченной ответственностью, регламентируются Федеральным законом № 14.

Также государство предусмотрело, что организовать общество с ограниченной ответственностью могут до 50 учредителей. Формат организации обязует этих людей издать и утвердить устав — юридическо-правовой документ, в котором тщательно отражена вся информация о будущей деятельности, а также структура этой организации.

Помимо этого учредителям необходимо создать специальный фонд, который в дальнейшем будет носить название уставного капитала (в документах отображается как «УК»).

Итак: уставной капитал — это денежные средства, а также материальные ценности, выраженные в денежном эквиваленте, созданные для уставного фонда общества, занимающегося коммерческой деятельностью.

Важно! УК — это условное значение, выраженное в рублях.

Но, надо сказать, что правило создания УК — это не только прямая обязанность ООО. Уставной капитал, в соответствии с законодательством Российской Федерации, должны иметь и иные коммерческие и некоммерческие организации:

- товарищества любых видов, типов и форм, они обязаны иметь складочный капитал;

- кооперативные организации и компании: создают паевые фонды;

- унитарные организации (исключительно государственные и муниципальные органы): формируют, в свою очередь, уставной фонд.

Практика рассмотрения споров, связанных с неоплатой уставного капитала

Неисполнение обязанности по оплате уставного капитала в полном объёме — редкость и единственным последствием этой оплошности является принудительная ликвидация юридического лица. В основном судебная практика сталкивается не с неоплатой как таковой, а с признанием недействительными или ничтожными договоров и иных документов, посредством которых осуществлялась его оплата.

Так, при создании кинотеатра в оплату уставного капитала передавалось недвижимое имущество, «внешние приличия» (оценка и регистрация) были соблюдены, при этом существенно было нарушено законодательство о приватизации и ряд других законодательных актов, сделку признали недействительной, применили к ней последствия признания её таковой и ликвидировали общество (Постановление Шестого ААС N 06АП-2078/2017).

На практике случаи ликвидации ООО ввиду неоплаты уставного капитала единичны

Самостоятельное требование о ликвидации общества не всегда подлежит удовлетворению ввиду того, что необходимо доказать факт существенного неустранимого нарушения, допущенного при создании общества. Для подтверждения же наличия этого факта чаще всего требуется выдвинуть самостоятельное требование, допустим, о недействительности сделки, о восстановлении нарушенного права, признании недействительной регистрации общества и прочие. До получения решения подтверждающего наличие существенного нарушения в принудительной ликвидации общества суды склонны отказывать (Постановление Седьмого ААС N 07АП-10580/2015).

Зачем нужен уставной капитал?

Уставной капитал — это некий защитный колпак фирмы, своеобразная гарантия. Если организация обанкротится, то первые деньги, которые получат при банкротстве юридического лица, будут выплачены инвесторам и кредиторам.

После чего идёт продажа имущества компании, и в том случае, если этих финансовых средств не хватит, то уже будут забирать сформированный УК данной организации.

Иными словами, он необходим:

- для подсчёта стоимости созданного общества с ограниченной ответственностью;

- убеждения партнёров, контрагентов и кредиторов в том, что фирма является платёжеспособным участником рынка;

- страховочного варианта;

- понимания распределения будущей прибыли компании.

Функции и значение уставного капитала организации

- Распределительная.

УК отображает, какое физическое или юридическое лицо и в каком размере владеет имуществом и активами ООО.

Пример: создаётся ООО «Траст», где уставной капитал составляет 100 000 рублей. В этой организации два участника, одному физическому лицу принадлежит доля стоимостью, выраженной в номинале 70 000 рублей, а второму — доля в 30 000 рублей. Функционал распределения будет состоять в том, что одному участнику, владеющему большей долей, будет принадлежать 70 % голосов в компании, а его партнёру — 30 %.

Владение неравными долями будет обозначать неравные права в данной организации. Однако некоторые моменты по владению правами можно регулировать уставом фирмы или коллективным договором.

- Гарантийная.

Законодательство Российской Федерации обуславливает УК компании как минимальный размер её имущества. Тогда, в случае банкротства, организация сможет ответить по своим обязательствам перед кредиторами или инвесторами. Компания обязана поддерживать «чистые» активы, на порядок выше, чем сумма, которая имеется в УК.

Размер так называемых чистых активов вычислить очень просто: нужно из балансовой стоимости всех материальных и нематериальных благ организации вычесть общую сумму всех долгов, кредитов и обязательств в денежном выражении.

Если стоимость «чистых» активов долгое время будет меньше уставного капитала, то общество с ограниченной ответственностью обязано поступить следующим образом: уменьшить УК либо ликвидировать компанию.

- Репутационная.

Пример: у первого контрагента УК равен 150 000 рублей, а у другого ООО — 4 млн рублей. Разумнее предположить, что со вторым юридическим лицом работать спокойнее, так как у него есть активы, которыми он дорожит. Практика показывает, что большой размер УК не является стопроцентной гарантией честности и надёжности контрагента.

Структура УК

Уставной капитал общества с ограниченной ответственностью состоит из долей всех участников. У каждой доли есть своя стоимость, которая является номинальной.

Общая номинальная стоимость равна сумме уставного капитала.

Минимальный размер уставного капитала

В Российской Федерации законодательно утверждено, что уставной капитал ООО должен быть не меньше 10 000 рублей. Это минимальный порог при создании компании. Зато максимум не имеет правовых границ.

Важно! Чем больше размер уставного капитала компании, тем больше возможностей у самой фирмы, например при оформлении кредитной линии в банке или дополнительного лицензирования своей деятельности.

Виды уставного капитала

УК предлагается оплатить финансовыми средствами, имуществом, ценными бумагами, акциями любых других обществ или объединений, государственными облигациями. Также могут быть рассмотрены и иные виды ценностей, например: интеллектуальные права собственности, авторские права или патентные договора.

Справка. Неважно, как и какими средствами будет сформирован УК вашей компании, по требованию действующих законов вы всё равно будете обязаны внести в уставной капитал минимальный размер в денежном эквиваленте.

Срок оплаты уставного капитала при создании ООО

Если вы хотите заниматься коммерческой деятельностью, то вам необходимо будет пополнить баланс уставного капитала не позднее четырех месяцев после регистрации компании.

До внесения денежных средств участник общества с ограниченной ответственностью не сможет голосовать, если в уставе организации не прописано по-другому.

Важно! До внесения учредитель, согласно действующим законам, несёт полную субсидиарную ответственность по всем обязательствам компании, то есть с него могут взыскать средства по этим обязательствам.

Также могут наступить и иные последствия, связанные с несвоевременным внесением денежных средств — это переход неоплаченной доли к обществу с ограниченной ответственностью.

Создатель компании не может не оплачивать уставной капитал.

Внесение уставного капитала

Законодательство предполагает, что внесение может быть реализовано несколькими способами. Рассмотрим их подробнее:

- Внесение УК на расчётный счёт безналичным способом.

Денежные средства можно внести на расчётный счёт компании в банке. Для этого в платёжке в поле назначения платежа указывают, что производится внесение денежных средств в долю УК, согласно общему решению об учреждении таким-то участником, в необходимом для этого участия размере.

- Внесение УК через банковскую кассу.

В данном случае генеральный директор компании создаёт приходно-кассовый ордер. В назначении этого ордера указывается следующее: какой учредитель и в какой сумме оплатил долю в УК. Далее участник оплачивает этот ордер, деньги появляются на расчётном счёте фирмы.

- Оплата УК имуществом.

Учредители могут предусмотреть в уставе и договоре компании такую возможность, как внесение денежных средств в УК неденежными средствами, то есть имуществом.

Если подобное прописано в условиях, учредители могут голосованием утвердить денежную оценку имущества, вносимого в уставной капитал вместо денежных средств, под видом вклада. Для правильного расчёта стоимости вкладов свыше 20 000 приглашается независимый эксперт, который и оценивает стоимость имущества. После по акту приёма-передачи имущество заносят на баланс компании.

Важно! Необходимо хранить все документы о каждой оплате для решения возможных конфликтов. Уведомлять налоговые органы об оплате не требуется.

Как рассчитать и учесть долю по ее действительной стоимости

Расчет действительной стоимости (ДС) делают по формуле:

ДС = НС / УК * ЧА, где:

- НС – стоимость доли по номиналу, первоначальный вклад участника. Прописывается в Уставе, фиксируется в стоимостном эквиваленте.

- УК – уст. капитал.

- ЧА – чистые активы.

Чистые активы (ЧА) определяются:

ЧА = ИIII + ДБП — ЗУК, где:

- ИIII – «итого» 3-го раздела в балансе.

- ДБП – доходы будущих периодов.

- ЗУК – величина задолженности в уставный капитал членов организации.

Учетные записи:

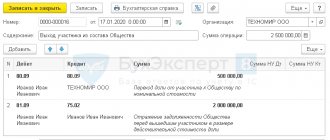

- Д81 К75 — зафиксирована действительная стоимость доли уходящего участника.

- Д75 К68 — удержан налог на доходы со стоимости доли уходящего участника (если физлицо).

- Д75 К51 — выплата.

Выплата может вестись не только в одном стоимостном варианте, но и в имущественном, не позже 3-х месяцев от даты принятия заявления. Порядок, согласно Уставу, может быть и другим, но максимальный срок выплаты не должен превышать одного года.

Важное

- Участник ООО имеет возможность из него выйти по собственной воле, но выход из ООО происходит и по иным законным причинам.

- Первыми его долю выкупают члены ООО.

- Действительная стоимость доли может быть выражена в стоимостной форме и выступать как имущество.

- Если бывший участник не удовлетворен расчетом действительной долевой стоимости, он может обратиться в судебные органы.

- Расчет действительной стоимости необходимо делать, принимая во внимание рыночные цены активов.

- Вопрос определения последнего перед уходом участника отчетного периода до конца не отрегулирован. Рекомендуется использовать данные предыдущего года.

- Если организация берет в расчет промежуточные отчетные данные (квартал, месяц), рекомендуется прописать этот момент в учетной политике.

- Действительная стоимость доли определяется долей уставного капитала, умноженной на чистые активы фирмы.

Доли участников в уставном капитале компании

В долевом распределении УК организации есть несколько важных нюансов, в которых следует хорошо разобраться.

- Реальная и номинальная цена долей в уставном капитале.

Доли, вносимые в уставной капитал, всегда рассчитываются по номинальной цене, независимо от их фактической стоимости.

Пример: уставной капитал ООО «Ромашка» 100 000 рублей. Единственный учредитель этой компании решил продать 20 % своего предприятия за 5 миллионов рублей. Фактические расходы покупателя составят 5 миллионов рублей, но чисто юридически он получает номинальную долю в размере 20 % от 100 000 рублей УК.

Важно! Для реальной (действительной) стоимости доли берут в расчёт общую стоимость активов, которые в пропорции равны этой доле.

- Отчуждение долей.

Переход одной доли или её части к другому участнику называется отчуждением. Обычно такие переходы долей происходят при каких-либо сделках или на основании правопреемства или наследства.

- Продажа долей в УК.

Здесь все тонкости сосредоточены не на том, как продаётся та или иная доля, а кому она продаётся.

Если сделка происходит путём продажи определённой доли другому участнику организации, то между продавцом и покупателем заключается договор купли-продажи. Такую сделку регистрируют в ЕГРЮЛ. Если доля отходит третьему лицу, не имеющему никакого отношения к данному обществу, необходимо по закону соблюсти преимущественное право покупки внутренними участниками компании по уставу компании.

- Дарение долей.

Дарение той или иной доли регламентируется на основании документа о дарении. Преимущественное право здесь роли не играет.

Проблемные моменты при исчислении стоимости доли

Действительная стоимость доли равна стоимости чистых активов, рассчитанной пропорционально доле участника в уставном капитале. Чистые активы выявляются по данным бухгалтерского баланса (приказ Минфина №84 Н от 28-08-14).

Внимание! Если действительная стоимость доли выше чистых активов, уменьшенных на минимальный уставный капитал, стоимость доли оплачивается частично. Организация-банкрот, равно как и могущая стать таковой в результате выплат, освобождены от обязанности выплат (ФЗ №14, ст. 23-8).

На практике часть активов отражается в регистрах учета, значительно отличаясь по стоимости от рыночных цен. Примером могут служить основные фонды, конкретно — недвижимость. Даже ее регулярная переоценка зачастую не отражает изменения цен на рынке, они более мобильны, обычно демонстрируют тенденцию к росту.

Какая стоимость доли должна быть выплачена при выходе участника из ООО, если действительная стоимость доли меньше номинальной?

Выбывающий участник Общества может не согласиться с расчетом его действительной доли по данным бухучета или решить, что рыночные цены применены некорректно, в ущерб его интересам.

Далее возможны два варианта развития ситуации:

- расчет на основе взаимного компромисса уходящего участника с другими членами ООО;

- обращение уходящего участника в суд, с назначением независимой экспертизы.

Судебная практика по указанным делам позволяет сделать однозначный вывод: рыночная стоимость активов (недвижимости) должна учитываться в расчетах.

Постановление Пленума ВАС 16191/11 от 17-04-12 взяли на вооружение арбитражные суды (пример – решение А40-8084/2012 от 11-08-16 г. АС Москвы и ряд других, аналогичных).

Внимание! НДС к возмещению (сч. 19) входит в расчет чистых активов, а НДС по реализуемым активам – не входит, и чистые активы не увеличивает (пост. Президиума ВАС 3744/13 от 10-09-13).

Какой отчетный период нужно брать

Согласно ФЗ №14 (ст. 23-6.1, 25-2) действительная часть доли рассчитывается по последнему отчетному периоду перед тем, в котором участник покинул организацию. Заметим, само понятие «отчетный период» вызывает немалые споры, судебные в том числе. До 11-04-18 у организации существовала обязанность предоставлять промежуточную отчетность (месяц, квартал), согласно Приказу Минфина №34н (п.29). Теперь это положение отменено. Отчетным периодом является год, в то же время ФЗ №402 «О бухучете» не запрещает организациям составлять промежуточную отчетность (ст. 13).

У организации есть два пути:

- руководствоваться при расчете данными баланса предыдущего года;

- прописать составление промежуточной отчетности в учетной политике и руководствоваться данными за ближайший к дате выхода участника квартал или год.

Судебной практикой единой позиции по вопросу не сформировано:

- Постановление АС СКО №А53-17251/2013, 03-12-15 г. говорит о месячном отчетном периоде.

- Постановление ФАС Уральского округа №Ф09-4725/12, 17-03-14 г. утверждает, что за основу следует брать предваряющий выход квартал.

- Постановление 9-го ААС №А40-209925/2014, 02-02-16. декларирует отчетным периодом годичный промежуток.

Изменения уставного капитала ООО

- Увеличение УК.

Существует два варианта, как увеличить уставной капитал компании: за счёт движимого и недвижимого имущества фирмы или за счёт добавочных вкладов.

Но УК изменится только после полной оплаты по увеличению.

- Уменьшение УК.

По решению всех участников общества с ограниченной ответственностью можно изменить в сторону уменьшения размер уставного капитала, но не ниже минимального порога. При этом доли изменяются пропорционально размеру.

Важно! Обо всех видах изменений в УК следует ставить в известность налоговую службу. Она вносит в государственный реестр необходимые сведения.