Каждый участник общества с ограниченной ответственностью владеет определённой долей в уставном капитале. Обычно размер долей выражается в процентах, но можно указывать и их дробное соотношение. Первоначально доли в УК распределяются ещё на этапе регистрации компании. Но позже могут возникнуть ситуации, когда необходимо провести перераспределение долей в ООО между участниками.

Чаще всего такое происходит после выхода участника из общества, потому что его доля переходит к самому ООО. Кроме того, соотношение долей изменяется при увеличении и уменьшении уставного капитала.

Изменения в ЕГРЮЛ в Москве «под ключ»

Порядок распределения долей в ООО

В законе об ООО мы найдем следующие возможные варианты распределения доли общества:

- Безвозмездная передача участникам в равных пропорциях. Это означает, что доля должна быть разделена не поровну между всеми, а в соответствии с теми долями, которые участники уже имеют. Таким образом, общее соотношение долей в процентном выражении не изменится. Отметим, что такой способ распределения возможен только тогда, когда доля ранее была оплачена. В противном случае распределить долю безвозмездно не удастся. Ее можно будет только продать.

- Продажа всем участникам ООО или некоторым из них.

- Продажа третьим лицам, не входящим в состав участников. Этот вариант распределения доли общества возможен при отсутствии прямого запрета на такую сделку в уставе ООО.

Продажа доли (как некоторым из участников, так и третьим лицам), за которой последует изменение соотношения долей участников в процентном выражении, возможна, только если за такую сделку отдадут голоса все участники ООО без исключения. Причем доля самого общества при подсчете голосов в расчет не принимается.

ВАЖНО! Законодательство не требует обращаться к нотариусу для заверения сделки по распределению доли общества независимо от того, осуществляется передача доли либо ее продажа участникам или третьим лицам. Подтверждение данного вывода есть в письме ФНС России от 11.01.2016 № ГД-4-14/52.

Ответ

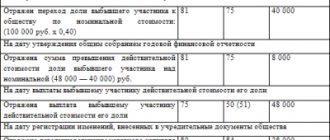

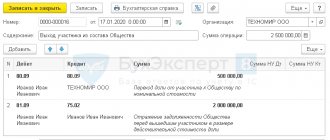

Участник ООО вправе в любое время выйти из общества независимо от согласия других участников или самого общества. При этом его доля переходит к обществу с момента подачи заявления о выходе из общества (п. 2 ст. 26 Закона N 14-ФЗ). Необходимо отметить, что заявление о выходе из общества должно подаваться в письменной форме и каких-либо определенных требований к его содержанию и оформлению законодательно не определено. При этом временем подачи такого заявления следует рассматривать день передачи его участником как совету директоров (наблюдательному совету) либо исполнительному органу общества (единоличному или коллегиальному), так и работнику общества, в обязанности которого входит передача заявления надлежащему лицу, а в случае направления заявления по почте — день поступления его в экспедицию либо к работнику общества, выполняющему эти функции (п. 16 постановления Пленума ВС РФ и Пленума ВАС РФ от 09.12.1999 N 90/14 «О некоторых вопросах применения Федерального закона «Об обществах с ограниченной ответственностью»). Бухгалтерский учет: Дебет 81 «Прочий капитал» Кредит 75 «Расчеты по вкладам в УК» — 2 000 руб., отражена номинальная стоимость доли участника, выходящего из общества, на дату подачи заявления; Дебет 81 «Прочий капитал» Кредит 75 «Расчеты по вкладам в УК» — 230 750 руб. (232750-2000) -отражена сумма превышения действительной стоимости доли участника, выходящего из общества, над ее номинальной стоимостью на дату подачи заявления; Дебет 75 «Расчеты по вкладам в УК» Кредит 68 «НДФЛ» -29 998 руб. (230750 х 13%) удержан НДФЛ из действительной стоимости доли по ставке 13% (При продаже доли в уставном капитале организация-покупатель признается налоговым агентом и обязана исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ в общеустановленном порядке (письма Минфина России от 7.11.07 г. N 03-04-06-01/376, от 2.05.07 г. N 03-04-06-01/137). Однако в данной ситуации доля физического лица в уставном капитале общества переходит не в результате ее купли-продажи, а в связи с выходом участника из общества, поэтому доходы физического лица в виде действительной стоимости доли подлежат обложению НДФЛ с удержанием налоговым агентом налога с полной суммы дохода без вычета расходов, связанных с получением этих доходов. Основания для применения вычета в этом случае НК РФ не предусмотрены. Аналогичное мнение высказано в письме Минфина России от 9.10.06 г. N 03-05-01-04/290. То есть в данном случае имеет место не реализация, а лишь возврат действительной стоимости доли как финансового вложения, что подтверждается арбитражной практикой (постановление ФАС Восточно-Сибирского округа от 25.07.06 г. N А33-18719/05-Ф02-3629/06-С1). Вместе с тем в письме УФНС по г. Москве от 4.05.07 г. N 28-10/043011 указано, что при выходе участников — физических лиц из состава учредителей ООО не облагается НДФЛ стоимость доли участника в пределах его первоначального взноса, внесенного в уставный капитал. Сумма выплаты действительной стоимости доли в уставном капитале общества (в денежной или натуральной форме), превышающая сумму первоначального взноса, подлежит включению в налоговую базу физических лиц, облагаемую по ставке 13% у физических лиц, являющихся налоговыми резидентами Российской Федерации, и по ставке 30% — у физических лиц, не являющихся налоговыми резидентами Российской Федерации.) Дебет 75 «Расчеты по вкладам в УК» Кредит 50(51) – 202 752 руб. выплачена участнику действительная стоимость оплаченной части доли за вычетом НДФЛ; Дебет 91-2 Кредит 81«Прочий капитал» — 230 750 руб. — отнесена на расходы разница между стоимостью доли, выплаченной вышедшему участнику, и ее номинальной стоимостью; (п.11 ПБУ 10/99); Дебет 75 «Расчеты по вкладам в УК», Кредит 81«Прочий капитал» — 2 000 руб. — отражена задолженность нового участника общества по номинальной стоимости его доли; Дебет 99 «ПНО», Кредит 68»Расчет налога на прибыль» — 46 150 руб. (230750 х 20%) — отражено постоянное налоговое обязательство ( в налоговом учете разница между номинальной стоимостью доли участника и ее стоимостью, выплачиваемой при выходе участника из общества, также не учитывается для целей налогообложения прибыли как расходы, не связанные с осуществлением деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ)).

Задать свой вопрос на форуме|Все вопросы

Щепетильникова Светлана, эксперт журнала «Расчёт»

Распределение доли, принадлежащей обществу: порядок оформления и бухгалтерские проводки

Рассмотрим, какие документы потребуется оформить для завершения процедуры распределения доли, принадлежащей обществу.

Если доля будет распределена между участниками, в комплект документов помимо решения (протокола) участников будут входить:

- форма р14001, подпись на которой должна быть заверена у нотариуса;

- документы, обосновывающие попадание доли к обществу (например, заявление о выходе от участника ООО).

Если доля будет продана (участнику или третьему лицу), то помимо перечисленных выше документов нужно составить договор продажи доли.

ВАЖНО! В уставе ООО не должны отражаться данные об участниках ООО и размерах их долей. Следовательно, вносить изменения потребуется только в ЕГРЮЛ.

Доля, перешедшая обществу, учитывается на счете 81 (собственные доли) по той цене, по которой доля досталась обществу (например, в размере выплат вышедшему участнику). Если доля распределяется между участниками, происходит отражение этой операции по счету 75, а затем стоимость доли списывается за счет собственного капитала ООО (счета 82, 83, 84).

Если доля будет выкуплена участником или третьим лицом, то списание произойдет на субсчет 75-1.

Облагается ли НДФЛ распределение доли выбывшего участника ООО, рассказывает КонсультантПлюс в готовом решении. Если у вас еще нет доступа к системе КонсультантПлюс, вы можете оформить его бесплатно на 2 дня.

Перераспределение долей при увеличении уставного капитала

Уставный капитал ООО может быть увеличен за счёт:

- имущества самого общества;

- дополнительных вкладов некоторых или всех участников;

- вклада нового участника (участников).

При этом перераспределение может происходить, исходя из соотношения номинальной стоимости долей участников к размеру уставного капитала, полученного после увеличения. Покажем на примере.

✐ Пример ▼

Уставный капитал ООО «Парус» составляет 100 000 рублей, который распределён между тремя участниками следующим образом:

- Петренко С.В. – размер доли 50%, номинальная стоимость 50 000;

- Сидорчук Г.А. – размер доли 35%, номинальная стоимость 35 000;

- Иваненко В.И. – размер доли 15%, номинальная стоимость 15 000.

В общество вошел новый участник Левшин А.Р., вклад которого составляет 25 000 рублей. Теперь общий размер уставного капитала ООО составляет 125 000 рублей, а доли участников будут такими:

- Петренко С.В. – размер доли 40%, номинальная стоимость 50 000;

- Сидорчук Г.А. – размер доли 28%, номинальная стоимость 35 000;

- Иваненко В.И. – размер доли 12%, номинальная стоимость 15 000;

- Левшин А.Р. – размер доли 20%, номинальная стоимость 25 000.

В данном случае изменился только размер долей, а их номинальная стоимость осталась той же. Кроме того, возможна ситуация, когда меняется и соотношение, и номинал долей.

Распределение доли общества между участниками: протокол общего собрания

Распределение доли общества возможно только на основании решения участников. Собрание участников созывается и проводится по общим правилам, установленным законом об ООО (ст. 36, 37). Кроме того, нужно учитывать положения гл. 9.1 ГК РФ, тем более что они являются новеллой гражданского законодательства.

В протоколе в обязательном порядке должны быть указаны сведения:

- о дне, времени и месте собрания;

- участниках, принявших участие в собрании;

- результатах голосования по каждому из вопросов;

- лице, ведущем подсчет.

Напомним, что доли, принадлежащие обществу, не голосуют.

Ст. 67.1 ГК РФ предписывает подтверждать факт присутствия участников и их голосования. Это осуществляется:

- Через удостоверение факта нотариусом, который должен присутствовать на собрании (письмо ФНП от 01.09.2014 № 2405/03-16-3).

- Иным способом, закрепленным в уставе или путем единогласного решения участников. К таким способам относятся:

- проставление на протоколе подписей всех участников;

- использование специальных средств (аудиозаписи или видеозаписи собрания);

- иные способы, позволяющие подтвердить факт принятия решения.

ВАЖНО! Если протокол не имеет подтверждения, это влечет его ничтожность (постановление пленума ВС РФ от 23.06.2015 № 25).

Возможен ли выход учредителя из ООО без выплаты доли?

Выход из состава участников ООО всегда сопровождается отчуждением доли. При этом выходящий учредитель может принять решение оставить долю обществу.

Если такой способ выхода не ограничен уставом ООО, то согласовывать выход с другими участниками закон не требует (ст. 26 закона «Об обществах с ограниченной ответственностью» № 14-ФЗ от 08.02.1998). Уставы большинства ООО не содержат таких ограничений, однако если они есть, то придется получать согласие всех учредителей.

Важно! Еще одним условием, при котором закон ограничивает право на выход учредителя из ООО без выплаты доли, является случай, когда тот является единственным его участником. В таком случае общество должно подлежать ликвидации.

Регистрация изменений уставного капитала

Сведения об изменении долей или их отчуждени вносятся в ЕГРЮЛ. Для этого надо обратиться в ИФНС или МФЦ с регламентированным набором документов. Для нотариального заверения сделки купли-продажи доли или ее части необходимы:

- заявление по форме Р14001;

- сопроводительное письмо (его составит нотариус);

- доверенность, если в сделке участвует не сам учредитель.

Согласно пункту 14 ст. 21 ФЗ “Об ООО”, перечисленный список документов надо подать нотариусу в течение трех дней после операции с долей.

Такой же список документов и условия предусмотрены для регистрации перехода доли по преимущественному праву. Для регистрации в ИФНС продажи Обществом доли в собственном УК необходимы:

- заявление по форме Р14001;

- оригинал решения учредителя о продаже доли УК;

- договор купли-продажи;

- документы (к примеру банковская выписка), подтверждающие оплату доли;

- нотариальная доверенность, если их подписывает лицо, которое действует по доверенности.

Согласно пункту 6 ст. 24 ФЗ “Об ООО”, перечисленный список документов надо подать не позднее месяца (30 дней) после операции с долей.

Для регистрации распределения доли, которая принадлежит ООО, между членами общества, в течение месяца после принятия решения о доле в ФНС подаются:

- заявление по форме Р14001;

- оригинал решения учредителя (или всех учредителей) о распределении доли или ее части;

- если документы подает лицо, которое действует по доверенности, то нужно предоставить нотариальную доверенность.

Сложные вопросы рассчета НДФЛ при выходе участника из ООО | IT-компания Простые решения

Когда бизнес находится на начальном этапе, создатели ООО не задумываются о том, какие налоговые последствия повлечет их выход из состава участников. Разберемся детально в этих вопросах.

В сегодняшнем материале мы сосредоточимся на вопросах НДФЛ, который должен будет заплатить выбывающий участник. Мы рассмотрим следующие ситуации: продажа принадлежащей ему доли полностью или в части другому участнику или третьему лицу-инвестору; выход из ООО, когда доля переходит во владение самого общества.

Как стать участником ООО

Сразу скажем, что порядок исчисления и уплаты налогов, возникающих при отчуждении доли, напрямую связан с тем, как именно была приобретена и в дальнейшем отчуждена данная доля. Поэтому прежде чем переходить к тонкостям налогообложения, нужно подробнее разобраться, как физическое лицо может стать обладателем доли в ООО, а также способы, при помощи которых от доли можно избавиться.

Начнем по порядку, с приобретения. Если отбросить в сторону такие экзотические способы как наследование доли или получение ее в порядке реорганизации, то, по большому счету, возможных путей стать участником ООО всего два.

Правда, каждый из них имеет несколько ответвлений. С точки зрения гражданского законодательства большой разницы в том, как именно приобретена доля, значения не имеет. Объем прав и обязанностей участника зависит лишь от размера доли.

А вот для налоговых целей порядок получения доли имеет весьма важное значение.

Вклад в уставный капитал

Итак, первый вариант — это получение доли при внесении денег (или иного имущества) в уставный капитал организации. Заметим, что это может произойти не только при создании (учреждении) организации, но и в последующем, в отношении уже действующей фирмы.

Ведь п. 2 ст. 17 и ст. 19 Федерального закона от 08.02.

98 № 14-ФЗ «Об обществах с ограниченной ответственностью» допускает увеличение уставного капитала уже действующего ООО как за счет вкладов участников, так и за счет вкладов третьих лиц, принимаемых в общество.

Здесь есть один немаловажный нюанс: и в том, и в другом случае общество не обязано все полученные от участников (не важно, старых или новых) направлять на увеличение уставного капитала. В ст.

19 Закона об ООО прямо говорится, что в случае допвзносов решение о внесении в устав общества изменений в связи с увеличением уставного капитала и об определении номинальной стоимости и размера доли, а также об изменении размеров долей участников общества принимается общим собранием (в компаниях, состоящих из одного участника — им единолично).

Отдельно оговаривается, что номинальная стоимость доли может быть определена общим собранием (участником) как равной вносимому вкладу, так и на уровне меньше стоимости вклада.

Соответственно, в тех случаях, когда номинальная стоимость доли определена на уровне ниже стоимости вклада, часть внесенных участником денег будет направлена не на увеличение уставного капитала, а на иные нужды, определенные общим собранием (решением единственного участника).

Но даже в таком случае вся внесенная участником сумма признается его вкладом в ООО, что прямо следует из формулировок ст. 19 Закона об ООО. Этот момент очень важен, т.к.

в дальнейшем при определении налоговых обязательств по суммам, получаемым при продаже доли или выходе из ООО, у бывшего участника будет возможность уменьшить на эти суммы налоговую базу.

Покупка доли

Второй способ получить долю — купить ее. Продать долю может не только один из участников, но и само общество. Такая возможность у общества появляется, если к нему перешла доля вышедшего участника.

Продаваться может как доля целиком, так и ее часть. Например, участник, владеющий долей 100 процентов, может продать часть своей доли третьим лицам. В результате количество участников ООО возрастет. Но, в отличие от рассмотренного выше случая приема в ООО нового участника, деньги за долю получает не ООО, а непосредственно участник.

Вне зависимости от того, кто выступает продавцом (участник или общество), а также вне зависимости от размера продаваемой доли, каких-либо особых тонкостей, способных повлиять в дальнейшем на налогообложение, при оформлении подобных операций не возникает. Новому участнику ООО важно лишь не потерять документы, подтверждающие фактическую оплату доли.

Как продать долю

Теперь, держа в уме два различных способа приобретения доли, перейдем к вопросам, связанным с ее отчуждением. Здесь у участника тоже есть выбор. Участник может продать свою долю другому участнику, или, если это разрешено уставом компании, любому третьему лицу.

Кроме того, участник может написать заявление о выходе из ООО и получить от общества действительную стоимость доли, которая будет определена по данным бухгалтерского учета ООО за последний отчетный период, предшествующий тому, в котором подано заявление о выходе.

В первом случае оформляется договор купли-продажи доли. Пункт 4 ст. 454 ГК РФ прямо допускает его использование при реализации имущественных прав, разновидностью которых как раз и является доля в ООО. А значит, с точки зрения налогообложения речь идет о реализации доли, или, выражаясь терминами ст. 38 и ст. 39 НК РФ, реализации имущественного права.

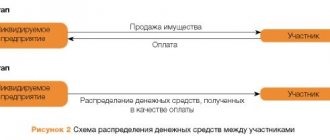

Несколько сложнее квалифицировать суть происходящего в случае, когда участник выходит из ООО, отдавая свою долю обществу в обмен на часть его чистых активов. Согласно ст. 26 Закона об ООО «участник общества вправе выйти из общества путем отчуждения доли обществу».

Как видим, законодатель установил, что при выходе из общества происходит отчуждение доли, принадлежащей участнику, в пользу самого общества. При этом если мы посмотрим на п. 2 ст.

21 закона об ООО, то увидим, что под термином «отчуждение» законодатель понимает среди прочего и продажу доли.

Таким образом, по своей юридической сути отчуждение доли при выходе из ООО на полностью тождественно сделке купли-продажи. Ведь при этом также происходит возмездный (в обмен на часть чистых активов) переход (от участника к ООО) права собственности на имущественное право (долю). А в дополнение законодатель прямо называет происходящее отчуждением, термином, равнозначным продаже.

Личные налоги участника

Разобравшись в юридических нюансах происходящего, можно переходить к вопросам налогообложения. Здесь необходимо обратить внимание на следующие моменты.

Во-первых, имеется норма п. 17.2 ст. 217 НК РФ, которая дает возможность полностью освободить от налогообложения все, что получено налогоплательщиком при реализации доли. Но для этого должны выполняться два условия.

Первое: доля в ООО должна быть приобретена участником после 31 декабря 2010 года. Способ приобретения (покупка, наследование, учреждение или вступление в уже действующее юрлицо) значения в данном случае не имеет, все эти способы равнозначны.

Второе: на момент реализации участник должен непрерывно владеть такой долей более 5 лет.

Обратите внимание, что в данной норме законодатель использовал общий термин «реализация». Понятно, что продажа доли под него подпадает без проблем.

А что с доходом при выходе? Выше мы уже пришли к выводу, что с точки зрения ГК РФ эта операция тождественна купле-продаже. С точки же зрения НК РФ ситуация еще проще. Ведь определение термина «реализация» имеется в ст.

39 НК РФ и под ней понимается передача на возмездной основе права собственности. Именно это и происходит при выходе из ООО.

Так что освобождение, предусмотренное п. 17.2 ст. 217 НК РФ, в равной степени применяется как при продаже доли другим участникам ООО или третьим лицам, так и при выходе из ООО путем передачи доли в распоряжение общества. Что, кстати, подтверждает и Минфин (см. письмо от 06.09.16 № 03-04-05/52095). Дополнительно при применении п. 17.2 ст.

217 НК РФ нужно учитывать, что освобождение применяется без предоставления каких-либо документов о стоимости имущества, внесенного участником «на входе», и каких-то иных документов, т.к. информацию о дате приобретения доли и сроке непрерывного владения можно получить напрямую из ЕГРЮЛ. Также данное освобождение не требует предоставления налоговой декларации (п.

4 ст. 229 НК РФ).

Во-вторых, те участники, у которых условия владения долями не позволяют воспользоваться освобождением на основании ст. 217 НК РФ (т.е. их доля приобретена до 31.12.

2010 включительно, либо после, но на момент выхода они непрерывно владели долей менее 5 лет), имеют право на налоговый вычет по правилам пп. 1 п. 1 ст. 220 кодекса. При этом в данной норме законодатель прямо предусмотрел оба возможных варианта «избавления» от доли: и продажу, и выход.

Так что в этой части каких-либо подвохов не будет. Зато их достаточно в остальной части, связанной с размером вычета и порядком его применения.

Так, основной вариант вычета, согласно пп. 2 п. 2 ст. 220 НК РФ, представляет собой уменьшение суммы доходов, полученных при продаже доли (ее части), или при выходе из ООО, на сумму фактически произведенных и документально подтвержденных расходов, связанных с ее приобретением.

Тут первое, на что нужно обратить внимание, что учитываются вовсе не любые расходы, а только прямо поименованные в ст. 220 НК РФ. В частности, в состав таких расходов включаются первоначальный и последующий взносы в УК, а также расходы на приобретение доли.

А значит, в «зачет» идут только вклады в уставный капитал (не важно, сделанные при учреждении или после), а также суммы, указанные (и фактически уплаченные) в заявлении при вступлении в ООО или при увеличении доли, а также в договоре купли-продажи.

И напротив, не увеличивающие уставный капитал вклады в имущество ООО, которые производились в период владения долей, в расчет не принимаются.

Важно помнить, что уменьшение доходов возможно только при наличии документов, подтверждающих расходы на приобретение доли. Если же таких документов нет, налогоплательщик вправе применить фиксированный вычет в размере доходов, полученных в результате прекращения участия в обществе, но не более 250 000 рублей за налоговый период.

Таким образом, если сумма, которую участник получает при расставании с ООО, не превышает 250 000 рублей, то нет какого-то смысла заниматься поисками документов, подтверждающих расходы на приобретение доли. Ведь вся сумма дохода будет освобождена от НДФЛ и без таковых.

Также не нужны будут документы, если реальные затраты на приобретение доли меньше 250 000 рублей.

А вот если выплата превышает четверть миллиона, а реальные расходы на ее приобретение выше, то стоит озаботиться поиском подтверждающих документов для дальнейшего снижения суммы налога.

Необходимые документы

Стандартный пакет документов, как и для любого регистрационного действия с выходом и/или распределением доли:

При заполнении заявления

Для заполнения заявления нужна будет актуальная выписка из ЕГРЮЛ, для получения следующих данных по компании:

- Наименование

- ОГРН

- ИНН

А также, данные об участниках:

- ФИО

- ИНН

Также потребуется паспорт директора, поскольку он является заявителем.

Для нотариуса

Комплект для удостоверения подлинности подписи заявителя на Р14001 нотариусом уточняйте у конкретного нотариуса. В среднем требуют следующие документы:

- Свидетельство/Лист записи о гос. регистрации (ОГРН);

- Свидетельство о постановке на учет в ИФНС (ИНН);

- Протокол/решение о создании ООО;

- Протокол/решение о назначении директора ООО;

- Устав.

Документальное оформление передачи доли выходящего участника

- Совладелец общества направляет в исполнительный орган заявление о выходе из состава учредителей. С момента получения данного заявления автоматически происходит безвозмездная передача доли выходящего учредителя, вследствие чего определение результатов голосования происходит без ее учета, т. е. все решения принимаются только оставшимися участниками.

- Положения ст. 24 закона об ООО предусматривают необходимость поставить регистрационный орган в известность о передаче доли обществу и ее последующем перераспределении. Для этого необходимо направить в ЕГРЮЛ заявление, к которому прилагается документ, свидетельствующий о наличии оснований для перехода доли. Таким документом является заявление учредителя о намерении выйти из общества.

- Для внесения изменений в ЕГРЮЛ необходимы следующие документы:

- заявление по форме Р14001;

- заявление участника о намерении выйти из общества;

- протокол собрания участников, на котором принято решение о перераспределении доли.

Обратите внимание! С 11.08.2020 участник считается вышедшим с момента внесения записи о его выходе из ООО в ЕГРЮЛ (п. 2 ст. 94 Гражданского кодекса РФ в редакции закона «О внесении изменений…» от 31.07.2020 № 251-ФЗ).

В каких случаях применяется

Данный вариант регистрационного действия применяется при распределении доли вышедшего участника, и перешедшей к ООО, когда это распределение отложили, и не стали делать одновременно с регистрацией выхода участника.

Поскольку у участников есть целый год на решение судьбы нераспределенной доли, данное действие можно сделать в любой момент в течение этого срока. Удобно, когда, к примеру на момент выхода участника не было возможности созвать собрание оставшихся участников (в разъездах, живут далеко друг от друга, просто цейтнот).

Действительная стоимость доли участника

Выход участника из ООО связан с рядом немаловажных вопросов, касающихся выплаты такому участнику стоимости его доли, налогообложения производимых выплат.

По закону при выходе участника из ООО ему должна быть выплачена действительная стоимость его доли. Действительная стоимость доли равна части стоимости чистых активов ООО, которая определяется пропорционально размеру доли участника общества в уставном капитале. Например, если размер доли участника общества составляет ¼ или 25 %, а стоимость чистых активов общества составляет 1 000 000 рублей, то действительная стоимость доли участника будет равна 1 000 000 х ¼ = 250 000 рублей.

Таким образом, определяющим для установления действительной стоимости доли участника ООО является стоимость чистых активов общества. Как установить эту стоимость? По закону стоимость чистых активов ООО должна определяться по данным бухгалтерской отчетности за последний отчетный период, предшествующий дню обращения участника общества с заявлением о выходе. Если бухгалтерская отчетность формируется ежеквартально, то стоимость чистых активов будет определяться по данным отчетности за предшествующий квартал. Например, если требование о выходе из общества будет предъявлено в сентябре, то стоимость активов будет определяться по данным бухгалтерской отчетности по состоянию на 01 июля.

Кроме того, здесь необходимо учитывать судебную практику. В арбитражных судах распространен подход, когда стоимость чистых активов общества определяется, исходя из рыночной оценки стоимости имущества, которая может не совпадать с данными бухгалтерской отчетности.